外科用ロボットの世界市場規模は2030年までにCAGR 14.7%で拡大する見通し

市場概要

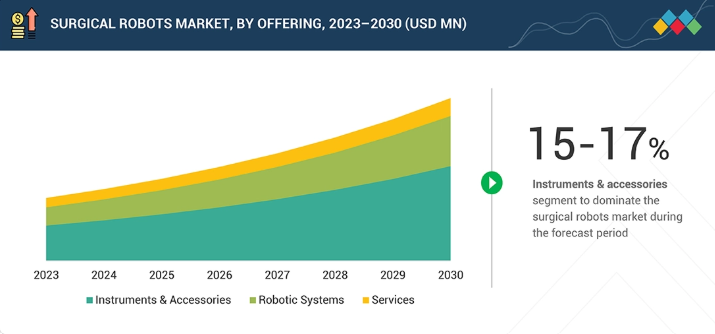

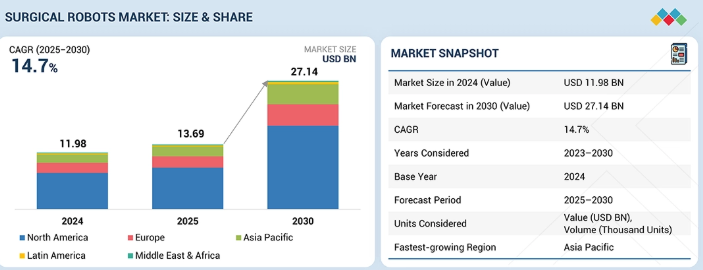

世界の外科用ロボット市場は、2024年に119億8000万米ドルと評価され、2025年には136億9000万米ドルに達した。2024年から2030年にかけて堅調な年平均成長率(CAGR)14.7%で拡大し、期間末までに271億4000万米ドルに達すると予測されている。外科用ロボット市場の成長は、術後の痛みの軽減、入院期間の短縮、回復の加速、合併症リスクの低減といった利点をもたらす低侵襲手術への需要増加によって牽引されている。慢性疾患の有病率の上昇と高齢人口の増加は、高精度を必要とする複雑な外科手術の件数を増加させている。

主なポイント

地域別では、北米が外科用ロボット市場の最大シェア(60~65%)を占めた。北米が最大のシェアを維持している背景には、高度に発達した医療インフラ、先端医療技術の積極的な導入、そしてインテュイティブ・サージカル、ストライカー、メドトロニック、ジョンソン・エンド・ジョンソンといった主要ロボット手術企業の存在がある。

提供内容別では、器具・付属品セグメントが2024年の外科用ロボット市場の最大シェア(55~60%)を占めた。器具・付属品セグメントが外科用ロボット市場で最大のシェアを占める理由は、これらの部品があらゆる外科手術に必要であり、継続的かつ反復的な需要を生み出すためである。

用途別では、一般外科分野が外科用ロボット市場の28~32%と最大のシェアを占めた。ヘルニア修復術、胆嚢摘出術、肥満外科手術、大腸直腸外科手術、前腸管手術など、ロボット支援に最適な高頻度手術を幅広く包含しているためである。

エンドユーザー別では、予測期間中に病院・クリニックセグメントが外科用ロボット市場で最高の成長率を示した。これらは外科手術が実施される主要施設であり、先進的なロボットシステムを導入するために必要なインフラ、予算、臨床スタッフを有しているためである。

Intuitive SurgicalとMedtronic Plcは、確立された強力な製品ポートフォリオにより主要プレイヤーとして認知されている。

ノア・メディカルとアイオタモーション社は、強力な製品ポートフォリオと事業戦略により、新興企業・中小企業の中で確固たる地位を築いている。

外科用ロボット市場の拡大は、高度な低侵襲手術技術に対する世界的な需要の高まりと、複雑な手術における精度・制御性・柔軟性の向上が必要とされることに起因する。さらに、人工知能(AI)、機械学習、リアルタイム画像技術の統合といった急速な技術革新が手術精度を向上させ臨床成果を改善することで、成長が後押しされている。がんや心血管疾患など、高度な精密手術を必要とする慢性疾患の増加が導入を加速させています。さらに、従来の外科手術領域を超え、整形外科、脳神経外科、肥満外科などへのロボットシステムの応用拡大が市場範囲を広げています。病院によるロボットインフラ投資の増加、外科医向けトレーニング・プロクターリングプログラムの拡充、償還枠組みの改善、世界的な医療費支出の増加が、市場のさらなる拡大を後押ししています。患者側の安全性と回復の速さを重視した手術への意識向上と選好も市場成長に寄与している。

顧客の顧客に影響を与えるトレンドと変革

外科用ロボット市場は、急速な技術進歩、臨床的期待の変化、医療システムに対する効率性と成果向上の圧力増大により、大きな変革期を迎えている。ロボット技術と高度な画像診断、AIを活用した意思決定支援、デジタル手術プラットフォームの統合により、手術の精度と外科医の制御性が向上している。一方、新たなモジュール式・ポータブル型ロボットシステムは、大規模三次病院から中規模施設や外来手術センターへとアクセスを拡大している。触覚フィードバック、3D視覚化、器具の可動性、人間工学的設計の進歩により、外科医の快適性が向上し、手術パフォーマンスのばらつきが減少している。同時に、新興企業による競争的破壊が、従量課金型やサブスクリプション型ロボットなど柔軟な商業モデルへの移行を促し、医療提供者のコスト障壁を低下させている。

主要企業・市場シェア

市場エコシステム

外科用ロボット市場は、ロボットシステムメーカー、医療提供者、規制当局、研修機関、ロボット器具・付属品サプライヤーを含む複雑かつ進化するエコシステム内で機能している。Intuitive Surgical、Stryker、Medtronic、Zimmer Biomet、Smith+Nephewなどの主要企業は、整形外科、泌尿器科、婦人科、一般外科における低侵襲手術を支援する先進的なロボットプラットフォーム、ハンドヘルドロボットシステム、画像統合ナビゲーションツール、精密外科器具を開発している。ロボットアーム、使い捨て器具キット、可視化コンポーネント、センサー、ソフトウェアモジュールなどの支援要素が、手術プロセス全体を通じて信頼性の高い性能、精度、無菌状態を確保している。大規模病院から外来手術センターに至る医療提供者は、臨床需要、ワークフロー効率、外科医の選好、患者転帰に基づいて導入を推進する一方、規制機関はロボットプラットフォームの安全性、性能、相互運用性に関する要件を定めている。

地域

予測期間中、アジア太平洋地域が世界外科用ロボット市場で最も急速に成長する地域となる見込み

アジア太平洋地域は、医療の急速な近代化、先進的な外科インフラへの投資増加、患者と医療提供者の間で低侵襲手術への選好が高まっていることから、外科用ロボット市場で最も急速に成長する市場となる見込みです。中国、日本、韓国、インド、オーストラリアなどの国々は、政府資金、民間病院投資、手術成果の向上と合併症率低減を目的とした重点施策を通じて、ロボット手術プログラムを大幅に拡大している。特に東南アジアにおける医療ツーリズムの成長は、病院が最新ロボット機能の提供を競うことで導入をさらに加速させている。さらに、同地域の人口規模の大きさ、外科的介入を必要とする慢性疾患の増加、外科医研修プログラムの拡充が、強い手術需要を生み出している。現地メーカーがコスト効率の高いロボットプラットフォームで市場に参入するにつれ、ロボット手術へのアクセスは拡大を続け、アジア太平洋地域が外科用ロボット市場で最も成長の速い地域としての地位を強化している。

外科用ロボット市場:企業評価マトリックス

外科用ロボット市場マトリクスにおいて、Intuitive Surgical(スター)は比類のないグローバル導入実績、強力なブランド認知度、器具・アクセサリー・トレーニング・デジタル手術ソリューションを網羅する包括的なda Vinciプラットフォームエコシステムで主導的地位を維持。CMR Surgical(新興リーダー)は、モジュール設計・操作性の向上・病院・外来センター向けアクセシビリティ強化を特徴とする汎用性の高いコスト効率型Versiusロボットシステムで急速に存在感を高めている。

主要市場プレイヤー

Intuitive Surgical (US)

Stryker (US)

Medtronic (US)

Smith+Nephew (UK)

Zimmer Biomet (US)

Siemens Healthineers AG (Germany)

Renishaw Plc (UK)

Johnson & Johnson (US)

Globus Medical, Inc (US)

CMR Surgical (UK)

【目次】

はじめに

15

エグゼクティブサマリー

20

プレミアムインサイト

25

市場概要

30

業界動向

35

- 5.1 ポーターの5つの力分析

- 5.2 マクロ経済見通し はじめに GDP動向と予測 低侵襲手術器具の動向 医療ロボット業界の動向

- 5.3 サプライチェーン分析

- 5.4 バリューチェーン分析

- 5.5 エコシステム分析

- 5.6 価格分析 製品別平均販売価格動向(2022-2024) 地域別平均販売価格動向(2022-2024) 主要企業別トップ3アプリケーションの平均販売価格動向 (2024年)

- 5.7 貿易分析 輸入シナリオ(HSコード901890) 輸出シナリオ(HSコード901890)

- 5.8 主要カンファレンス・イベント(2025-2026年)

- 5.9 顧客ビジネスに影響を与えるトレンド/ディスラプション

- 5.10 地域別ロボット手術件数、2022-2024年

- 5.11 地域別主要手術用ロボットシステム、2022-2024年

- 5.12 地域別患者使用外科用ロボットシステム数、2022-2024年

- 5.13 投資・資金調達シナリオ

- 5.14 事例研究分析

- 5.15 2025年米国関税の影響 – 外科用ロボット市場 概要 主要関税率 価格影響分析 国・地域別影響 – 米国 – 欧州 – アジア太平洋 用途産業別影響

技術的進歩、AI駆動の影響、特許、イノベーション、将来の応用

50

- 6.1 主要な新興技術

- 6.2 補完的技術

- 6.3 技術/製品ロードマップ

- 6.4 特許分析

- 6.5 将来の応用(ICTおよびENSCへの適用可能性に基づく)

- 6.6 AI/生成AIが外科用ロボット市場に与える影響 主要ユースケースと市場ポテンシャル 外科用ロボットにおけるベストプラクティス 生成AI導入のケーススタディ 外科用ロボット市場における相互接続された隣接エコシステムと市場プレイヤーへの影響 顧客の 外科用ロボット市場における生成AI導入への顧客の準備状況

規制環境

70

- 7.1 地域規制とコンプライアンス 規制機関、政府機関、その他の組織 業界標準

- 7.2 認証、表示、環境基準

顧客環境と購買行動

90

- 8.1 意思決定プロセス

- 8.2 購買関係者および購買評価基準

- 8.3 導入障壁と内部課題

- 8.4 様々な最終用途産業からの未充足ニーズ

- 8.5 市場収益性

外科用ロボット市場、提供形態別(市場規模と2030年までの予測 – 金額ベース:百万米ドル、数量ベース:台数)

110

- 9.1 はじめに

- 9.2 器具・付属品

- 9.3 ロボットシステム腹腔鏡用ロボットシステム整形外科用ロボットシステム脳神経外科用ロボットシステムその他ロボットシステム

- 9.4 サービス

外科用ロボット市場、用途別(市場規模と2030年までの予測 – 金額、百万米ドル)

130

- 10.1 はじめに

- 10.2 一般外科

- 10.3 婦人科手術

- 10.4 整形外科手術

- 10.5 泌尿器科手術

- 10.6 神経外科

- 10.7 顕微手術

- 10.8 耳鼻咽喉科手術

- 10.9 その他

外科用ロボット市場、エンドユーザー別(市場規模と2030年までの予測 – 価値ベース、百万米ドル)

150

- 11.1 はじめに

- 11.2 病院および専門クリニック

- 11.3 外来手術センター

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD 6781

- 自動車インテリアの世界市場展望:2032年までCAGR 2.2%で成長し、2,057.7億ドル規模に達すると推定

- 2,3-ジメトキシ-5-(トリフルオロメチル)-ピリジン(CAS 124432-61-7)の世界市場2019年~2024年、予測(~2029年)

- 外来点滴療法サービスの世界市場

- 体積ビデオの世界市場規模調査、体積キャプチャ別(ハードウェア、ソフトウェア、サービス)、コンテンツ配信別、用途別(スポーツ、イベント&エンターテイメント、医療、教育&トレーニング、サイネージ&広告)、地域別予測 2022-2032

- レーザースロッティング装置市場2025年(世界主要地域と日本市場規模を掲載):8インチ、12インチ、その他

- 電気自動車用電源IC(集積回路)の世界市場

- 燃料電池電気バス市場2025年(世界主要地域と日本市場規模を掲載):標準バス、連節バス

- 浸透プライマー市場:グローバル予測2025年-2031年

- 精密ろ過装置の世界市場2025:種類別(膜精密ろ過、活性炭精密ろ過)、用途別分析

- 軍用チップの世界市場

- ゲーミングアクセサリ市場レポート:コンポーネント別(ヘッドセット、マウス、コントローラ、キーボード、その他)、デバイスタイプ別(PC、ゲーミングコンソール)、接続タイプ別(有線、無線)、販売チャネル別(オンライン、オフライン)、地域別 2024-2032

- 高負荷リニア駆動装置市場:グローバル予測2025年-2031年