世界の外科用医療機器市場(2025 – 2031):製品別、施術別、エンドユーザー別、地域別

市場概要

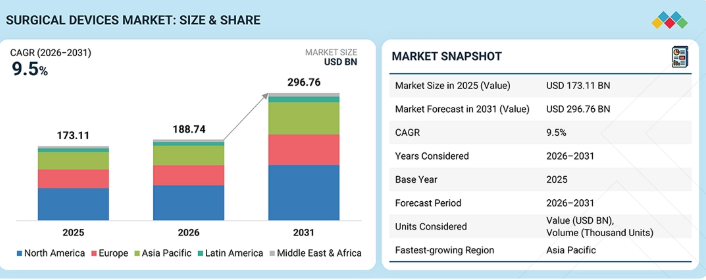

世界の外科用医療機器市場は、2026年の1,887億4,000万米ドルから、2031年までに2,967億6,000万米ドルへと成長し、予測期間中の年平均成長率(CAGR)は9.5%になると見込まれています。2025年の市場規模は1,731.1億米ドルでした。この成長は、高齢化の進展、外科手術件数の増加、低侵襲手術やロボット手術の普及、技術の進歩、そして世界的な医療インフラの拡充によって牽引されています。

主なポイント

市場の概要:

市場規模(2025年):1,731.1億米ドル

市場規模(2026年):1,887.4億米ドル

予測市場規模(2031年):2,967.6億米ドル

CAGR(2026年~2031年):9.5%

セグメント別動向:

地域別では、2025年に北米が外科用医療機器市場の40~45%という最大のシェアを占めました。

種類別では、2025年に軟部組織用セグメントが外科用医療機器市場の42~46%という最大のシェアを占めました。

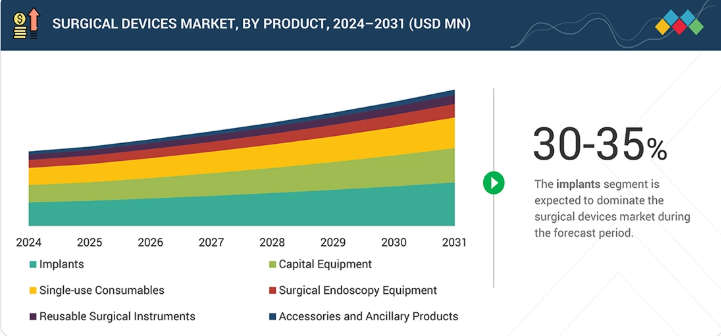

製品別では、2025年の外科用医療機器市場において、インプラントセグメントが30~35%という最大のシェアを占めました。

施術別では、整形外科セグメントが外科用医療機器市場の20~25%という最大のシェアを占めました。

エンドユーザー別では、2025年の外科用医療機器市場において、病院セグメントが65~70%という最大のシェアを占めました。

市場見通しと競争環境:

メドトロニック(アイルランド)とジョンソン・エンド・ジョンソン(米国)は、確立された強力な製品ポートフォリオにより、主要プレイヤーとして認識されています。

コンバージェンス・メディカル・ロボティクス(オーストラリア)とアーティキュラス・サージカル・プライベート・リミテッド(インド)は、強力な製品ポートフォリオと事業戦略により、スタートアップや中小企業の中で確固たる地位を築いています。

外科用医療機器市場は、慢性疾患の有病率の上昇、高齢化、手術件数の増加、低侵襲手術やロボット支援手術への志向の高まりなど、いくつかの要因により成長を遂げています。さらに、技術の継続的な進歩、医療費の増加、および先進的な外科インフラへの投資が、世界中の病院や外来手術センターにおける外科用医療機器の需要を後押ししています。

顧客の顧客に影響を与えるトレンドと変革

外科用医療機器の主要顧客である医療従事者、外来手術センター(ASC)、専門クリニックは、費用対効果や価値に基づく医療に関連する新たなトレンドへの認識をますます高めています。外来手術への注目が高まっており、低侵襲手術への需要も増加しています。病院では現在、手術成績の向上、入院期間の短縮、合併症リスクの低減、そして手術室の生産性向上を実現する技術を優先的に導入しています。患者は、回復期間の短縮や低侵襲手術を強く望んでおり、その結果、ロボット手術、高度な可視化技術、および単回使用型手術器具への関心が高まっています。さらに、財政的圧力の増大や人材不足により、医療機関は自動化、デジタル手術室、および生産性向上技術への投資を余儀なくされています。

主要企業・市場シェア

市場エコシステム

外科用医療機器のエコシステムには、原材料サプライヤー、部品メーカー、医療機器メーカー、ソフトウェアおよび技術ベンダー、販売代理店、医療提供者、規制当局、そしてこれらの製品のエンドユーザーなど、さまざまな関係者が含まれます。原材料および部品サプライヤーは、金属部品、ポリマー、電子部品、画像診断ツール、センサー、ソフトウェア技術など、外科用医療機器に組み込まれる必須の部品を提供しています。その後、外科用医療機器メーカーはこれらの材料を用いて、ロボット手術装置、内視鏡、エネルギー装置、インプラント、ステープラー、縫合糸、可視化ツールなど、幅広い製品を製造します。米国FDA、EUの規制機関、CDSCOなどの規制当局は、これらの製品が市場に投入される前に、安全性、品質、およびコンプライアンス基準を満たしていることを確認します。販売代理店は、病院、外来手術センター(ASC)、専門クリニックにこれらの医療機器を供給する上で極めて重要な役割を果たしています。さらに、医療機器メーカー、デジタルヘルス企業、医療機関間の連携が、イノベーションと統合型手術用医療機器の開発を推進しています。

地域

2025年、北米は外科用医療機器市場で最大のシェアを占めました

2025年、北米は外科用医療機器市場において大きなシェアを占めました。これは、先進的な医療施設、実施される外科手術件数の多さ、低侵襲手術やロボット支援手術の普及など、いくつかの要因によるものです。さらに、医療サービスへの多額の支出も重要な役割を果たしています。同地域では、心臓病、がん、肥満、整形外科疾患など、さまざまな慢性疾患の罹患率が高くなっています。さらに、これらの疾患が依然として蔓延していることから、手術やインプラントに対する需要が高まり、北米における市場の成長をさらに後押ししています。加えて、外科用医療機器業界における主要メーカーの存在、有利な償還政策、厳格な規制体制、そして先進的な手術プラットフォームの導入などが、同地域の市場拡大に寄与しています。

外科用医療機器市場:企業評価マトリックス

外科用医療機器市場において、メドトロニック社は、強力なグローバルな存在感、ブランド認知度、および内視鏡器具やロボットシステムなどの幅広い外科用医療機器を含む豊富な製品ポートフォリオで知られる大手企業です。これにより、同社は業界のスター企業としての地位を確立しています。対照的に、インテュイティブ・サージカル・オペレーションズ社は、この市場で著しい躍進を遂げている新興のリーダー企業です。同社は、幅広い外科手術用途で活用されている手術用ロボットシステムにより、急速に存在感を高めています。

主要市場プレイヤー

Medtronic (Ireland)

Johnson & Johnson (US)

Intuitive Surgical Operations, Inc (US)

Stryker (US)

B. Braun SE (Germany)

Olympus Corporation (Japan)

Boston Scientific Corporation (US)

CONMED Corporation (US)

Integra LifeSciences Corporation (US)

Smith+Nephew (UK)

【目次】

1

はじめに

31

2

エグゼクティブ・サマリー

36

3

プレミアム・インサイト

41

4

市場概要

高齢化や低侵襲手術の進歩によって引き起こされる市場の変化に対応します。

45

4.1

はじめに

4.2

市場の動向

4.2.1

推進要因

4.2.1.1

慢性疾患の負担の増加

4.2.1.2

急速な人口の高齢化

4.2.1.3

低侵襲手術およびロボット手術の普及

4.2.2

制約要因

4.2.2.1

高い資本集約度と長い更新サイクル

4.2.2.2

熟練した外科医および技術的専門知識の不足

4.2.3

機会

4.2.3.1

低侵襲手術および外来手術への移行の拡大

4.2.4

課題

4.2.4.1

製品のリコールおよび医療機器に関連する安全上の問題

4.3

未充足のニーズと未開拓分野

4.3.1

外科用医療機器市場における未充足のニーズ

4.3.2

未開拓市場の機会

4.4

相互に関連する市場とセクター横断的な機会

4.4.1

相互に関連する市場

4.4.2

セクター横断的な機会

4.5

ティア1/2/3の主要企業による戦略的動き

5

業界動向

価格設定や関税に関する戦略的洞察を活かし、外科用医療機器市場を再構築する競争要因を乗り切ってください。

58

5.1

ポーターの5つの力分析

5.1.1

新規参入の脅威

5.1.2

代替品の脅威

5.1.3

買い手の交渉力

5.1.4

供給者の交渉力

5.1.5

競合の激しさ

5.2

マクロ経済の見通し

5.2.1

はじめに

5.2.2

GDPの動向と予測

5.2.3

低侵襲手術(MIS)業界の動向

5.2.4

手術用ロボット業界の動向

5.3

サプライチェーン分析

5.4

バリューチェーン分析

5.5

エコシステム分析

5.6

価格分析

5.6.1

主要企業別 外科用医療機器の平均販売価格の推移(2023年~2025年)

5.6.2

地域別 外科用医療機器の平均販売価格の推移(2023年~2025年)

5.7

貿易分析

5.7.1

輸入状況(HSコード 9018)

5.7.2

輸出データ(HSコード 9018)

5.8

主要な会議・イベント(2026年~2027年)

5.9

顧客の事業に影響を与えるトレンド・ディスラプション

5.10

投資・資金調達のシナリオ

5.11

2025年の米国関税が外科用医療機器市場に与える影響

5.11.1

はじめに

5.11.2

主な関税率

5.11.3

価格への影響分析

5.11.4

国・地域への影響

5.11.4.1

北米

5.11.4.2

ヨーロッパ

5.11.4.3

アジア太平洋

5.11.5

最終用途産業への影響

6

技術の進歩、AIによる影響、特許、イノベーション、および将来の応用

AIは、スマートな統合により外科用医療機器に革命をもたらし、市場の変革と将来のイノベーションを推進しています。

75

6.1

主要な新興技術

6.1.1

ロボット支援およびコンピュータ支援手術システム

6.1.2

AIを活用した手術用ソフトウェア、分析、およびスマートデバイスの統合

6.2

補完的技術

6.2.1

デジタル手術ワークフロー、トレーニング、およびコネクテッド・エコシステム

6.3

技術・製品ロードマップ

6.3.1

短期(2025年~2027年) | 基盤整備と初期の商用化

6.3.2

中期(2027年~2030年)|拡大と標準化

6.3.3

長期(2030年~2035年以降)|大規模商用化とディスラプション

6.4

特許分析

6.4.1

インサイト:管轄区域および主要出願者分析

6.5

将来の応用分野

6.5.1

AIを活用したロボット手術およびコンピュータ支援手術(CAH)

6.5.2

コネクテッド手術室およびデジタル支援エコシステム

6.6

AI/汎用AIが外科用医療機器市場に与える影響

6.6.1

主なユースケースと市場の可能性

6.6.2

外科用医療機器市場におけるAI導入の事例研究

6.6.3

相互に連携する隣接エコシステムと市場プレイヤーへの影響

6.6.4

外科用医療機器市場における生成AI導入に対する顧客の準備状況

7

持続可能性と規制環境

進化する規制に対応し、外科用医療機器の持続可能性を高め、炭素排出の影響を低減します。

83

7.1

地域ごとの規制とコンプライアンス

7.1.1

規制機関、政府機関、およびその他の組織

7.1.2

業界基準

7.2

サステナビリティへの取り組み

7.2.1

外科用医療機器市場における炭素排出量の影響とエコアプリケーション

7.2.1.1

カーボンインパクトの低減

7.2.1.2

環境配慮型アプリケーション

7.3

サステナビリティが与える影響および規制政策の取り組み

7.4

認証、表示、および環境基準

7.5

償還分析

8

顧客環境と購買者の行動

未充足のニーズに対応し、購買決定におけるステークホルダーの影響力を最適化することで、隠れた収益を創出します。

89

8.1

意思決定プロセス

8.2

購買に関わるステークホルダーと購入評価基準

8.2.1

購買プロセスにおける主要なステークホルダー

8.2.2

主要な購入基準

8.3

導入障壁と内部的課題

8.4

各種エンドユーザー産業における未充足ニーズ

8.5

市場の収益性

8.5.1

収益ポテンシャル

8.5.2

コストの動向

8.5.3

主要用途における利益率向上の機会

9

外科用医療機器市場(種類別)

2031年までの市場規模および成長率予測分析(単位:10億米ドル) | データ表4つ

93

9.1

はじめに

9.2

軟部組織用外科用医療機器

9.2.1

軟部組織手術における高い手術件数が市場支配を牽引する見込みです。

9.3

硬部組織用外科機器

9.3.1

筋骨格系疾患の負担増と、需要を支える先進的な整形外科技術の採用拡大

9.4

ハイブリッドプラットフォーム

9.4.1

各セグメントの成長を支える汎用性の高い手術技術への需要の高まり

10

製品別手術用医療機器市場

2031年までの市場規模および成長率予測分析(単位:10億米ドル) | データ表35件

98

10.1

はじめに

10.2

インプラント

10.2.1

整形外科・スポーツ医学用インプラント

10.2.1.1

手術件数の多さが、整形外科・スポーツ医学用インプラントの需要を牽引する見込みです。

10.2.2

心血管用インプラント

10.2.2.1

心血管疾患の負担の大きさと、需要を支える構造的心臓インターベンションへのニーズの高まりが、需要を後押しします。

10.2.3

脊椎用インプラント

10.2.3.1

脊椎インプラントの需要を支える、脊椎変性疾患の負担の増加 10.2.4

10.2.4

脳神経外科用インプラント 10.2.4.1

脳神経外科用インプラントの需要を牽引する、神経疾患および脳血管疾患の負担の拡大 10.2.5

歯科用インプラント 10.2.5.1

市場の成長を支える、口腔疾患および歯の喪失による大きな負担 10.2.6

歯科用インプラント

10.2.5.1

口腔疾患および歯喪失の大きな負担が市場成長を支える

10.2.6

軟組織およびメッシュインプラント

10.2.6.1

ヘルニア手術件数の増加と腹壁再建のニーズが、メッシュインプラントの採用を牽引する見込みです。

10.2.7

眼科用インプラント

10.2.7.1

世界的な白内障手術件数の増加が、引き続き市場の成長を支える見込みです。

10.2.8

その他の専門分野向けインプラント 10.3

10.3.1

10.3.1.1

低侵襲手術件数の増加と病院におけるロボット導入能力の拡大が需要を牽引します

10.3.2

画像診断・手術ナビゲーションシステム

10.3.2.1

導入を後押しする、リアルタイムガイダンス、精度、および放射線被ばく低減への需要

10.3.3

エネルギー発生装置およびプラットフォーム

10.3.3.1

需要を支えるための、精密な切開、凝固、および止血制御に対する継続的なニーズ

10.3.4

手術室統合および可視化システム

10.3.4.1

需要を支えるための、データの可視性、術中画像管理、およびデジタルワークフロー制御

10.3.5

手術用顕微鏡およびエクソスコープ

10.3.5.1

高倍率の可視化、外科医のエルゴノミクス、およびより幅広い顕微手術への活用による成長の促進

10.3.6

送気装置および体液管理システム

10.3.6.1

市場成長を牽引する低侵襲および内視鏡手術件数の拡大

10.4

単回使用消耗品

10.4.1

外科用ステープラーおよびクリップアプライヤー

10.4.1.1

成長を牽引する、胃腸・肥満・大腸外科手術件数の増加

10.4.2

縫合糸および創傷閉鎖製品

10.4.2.1

市場を牽引する、外科手術件数の増加および外傷関連の創傷管理ニーズ

10.4.3

使い捨てエネルギー機器

10.4.3.1

低侵襲手術およびロボット支援手術の件数増加が、使い捨てエネルギー機器の利用を牽引します

10.4.4

トロカールおよびアクセスデバイス

10.4.4.1

複数の専門分野にわたる低侵襲手術件数の増加が、市場の成長に寄与する見込みです。

10.4.5

止血器具およびシーラント

10.4.5.1

心血管、整形外科、および複雑な外科手術件数の増加が市場の成長を牽引する見込みです。

10.5

外科用内視鏡機器

10.5.1

硬性内視鏡

10.5.1.1

複数の専門分野にわたる低侵襲手術件数の拡大が、市場の成長を後押ししています。

10.5.2

軟性内視鏡

10.5.2.1

心血管、整形外科、および複雑な外科手術件数の増加が需要を押し上げる見込みです。

10.6

再利用可能な手術器具

10.6.1

電動器具

10.6.1.1

複雑再建手術件数の増加が需要を牽引します。

10.6.2

ハンドヘルド器具

10.6.2.1

一般外科、心血管外科、腫瘍外科、および専門外科分野での幅広い活用が需要を支えます。

10.7

付属品および関連製品

11

手術用デバイス市場(手術別)

2031年までの市場規模および成長率予測分析(単位:10億米ドル) | 12のデータ表

135

11.1

はじめに

11.2

整形外科

11.2.1

筋骨格系疾患の負担増が、整形外科用医療機器セグメントの成長を牽引する見込みです。

11.3

心血管

11.3.1

心血管疾患の負担増が、心血管用医療機器に対する持続的な需要を牽引する見込みです。

11.4

一般外科

11.4.1

複数の専門分野にわたる手術件数の多さが、一般外科用医療機器の需要を牽引します。

11.5

消化器

11.5.1

消化器疾患の負担増が、消化器外科手術の需要を牽引するでしょう。

11.6

神経学

11.6.1

神経疾患の負担増が、市場の成長を牽引するでしょう。

11.7

婦人科

11.7.1

婦人科がんの負担増が、婦人科外科手術の需要を牽引する見込みです。

11.8

泌尿器科

11.8.1

慢性腎臓病および泌尿器系がんの有病率の上昇が、市場を後押しする見込みです。

11.9

歯科

11.9.1

歯科インプラントおよび審美歯科への需要の高まりが、セグメントの成長を加速させるでしょう。

11.10

耳鼻咽喉科

11.10.1

耳鼻咽喉科疾患の罹患率の上昇が、成長を牽引するでしょう。

11.11

小児科

11.11.1

潰瘍性大腸炎の有病率上昇がセグメントの成長を牽引する見込みです。

11.12

その他の処置

12

外科用医療機器市場(エンドユーザー別)

2031年までの市場規模および成長率予測分析(単位:10億米ドル) | データ表5つ

148

12.1

はじめに

12.2

病院

12.2.1

手術件数の多さと先進的な手術技術の導入が、病院の優位性を支えています。

12.3

外来手術センター(ASC)

12.3.1

費用対効果の高い外来手術および低侵襲手術への移行が進み、セグメントの成長を牽引しています。

12.4

専門クリニック

12.4.1

専門的な外科医療への需要の高まりが、セグメントの成長を支えています。

12.5

その他のエンドユーザー

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD 10532

- 水平流ウルトラクリーンベンチの世界市場2025:メーカー別、地域別、タイプ・用途別

- REVエアカーテンの世界及び日本市場2026年:種類別(温風エアカーテン、冷風エアカーテン)

- ビジネスプロセスアズアサービス(BPaaS)市場レポート:プロセス別(人事管理、会計・財務、営業・マーケティング、サプライチェーン管理、デジタル資産管理、その他)、展開形態別(プライベート、パブリック、ハイブリッド)、組織規模別(中小企業、大企業)、産業分野別(銀行金融サービス・保険、医療、政府機関、IT・通信、製造業・小売業、その他)、地域別2024年~2032年

- フラットルーフスカイライトの世界及び日本市場2026年:種類別(固定式、能動式)

- 性的強化サプリメントの中国市場:男性の性の強化の補足、女性の性の強化の補足

- リアルタイムパイプライン監視の世界及び日本市場2026年:種類別(金属系、非金属系)

- ケミカル・スティッキー・アンカーの中国市場:ポリエステル樹脂系アンカー、エポキシ樹脂系アンカー、アクリル樹脂系アンカー、その他

- 感圧性接着剤の世界市場(~2031):技術別、化学組成別、用途別、最終用途別、地域別

- ビリルビン測定器の世界市場規模は2033年までにCAGR 11.1%で拡大する見通し

- スポーツアイウェアの世界市場

- 産業用AIビジョンカメラの世界及び日本市場2026年:種類別(エリアスキャンAIビジョンカメラ、ラインスキャンAIビジョンカメラ、3D AIビジョンカメラ)

- 脱気装置の世界及び日本市場2026年:種類別(真空脱気、膜脱気、超音波脱気)