鉄鋼の世界市場(~2030年):製品別(熱間、冷間、直圧延、鋼管)、エンドユーザー別

市場概要

世界の鉄鋼市場規模は2022年に9,276億6,000万米ドルと評価され、2023年から2030年にかけて年平均成長率(CAGR)2.8%で成長すると予測されている。省エネルギーを促進するためのプレエンジニアリング金属建築物や軽量建築資材の人気の高まりが、業界の主要な推進要因となっている。従来の鋳造プロセスからリサイクル金属を使用した新しい技術への移行も主要な推進要因である。新しい鉄鋼製品は、消費者の安全性の向上、建設コストの削減、溶接品質の低下に伴う事業リスクの最小化に貢献している。請負業者は、建築・安全基準を満たすため、熱延・冷延鋼材や鋼管などの製品をプロジェクトに組み込むことが増えている。

欧州の鉄鋼会社は、基礎酸素炉のような従来のプロセスと比較して、二酸化炭素の排出と無駄を約50%削減する超低CO2製鋼(ULCOS)プロセスの利用を増やしている。持続可能な工業製造プロセスに関する意識の高まりが、こうした技術の成長を促進すると予想される。

世界の建設セクターは、米国やドイツを含む先進国では景気後退後に回復している。同産業は現在緩やかなペースで前進しており、2010年と比較して経済成長全体への貢献度が高まっている。米国国勢調査局が発表する建築許可件数の増加は、鉄鋼セクターの発展に不可欠な建設支出と雇用水準をさらに押し上げると予想される。

オフィス、商業ビル、その他の建設分野での緩やかな改善が、近代的、効率的、合理化された製品入手プロセスの需要を支えている。大手企業が業界の成長を補完するために大規模な研究開発や提携に取り組んでいるため、業界は革新的な技術の開発を目撃すると予想される。

急速な都市化により、住宅用および非住宅用のインフラ投資が増加している。高級住宅街や大都市圏の集合住宅や一戸建て住宅は、消費者の所得や消費力が高いことから、先進地域で急成長が見込まれている。オフィス市場や医療など、その他の分野でも緩やかな改善が見られ、市場の成長を支えている。

米国経済全体の安定化により、今後数年間は非住宅建設支出の増加が見込まれる。商業・オフィス建設は、予測期間中に高い成長率を示すと予想される。食品・小売店の増加や、全米の雇用水準上昇によるオフィス建設の増加といった要因が、建設業界の成長を促進し、鉄鋼需要に恩恵をもたらすと予想される。

しかし、製鉄の主要原料である鉄鉱石と原料炭の価格変動が、予測期間中の主な市場抑制要因になると思われる。中国の生産増加による供給過剰が、価格変動の主な要因である。鉄鉱石と原料炭の世界取引は、市場バランスを変化させ価格に影響を与えるために生産レベルを下げることができる少数の主要プレーヤーによって支配されている。鉄鋼需要も価格に影響を与える要因の1つであり、これは不透明な世界経済環境によって左右される。

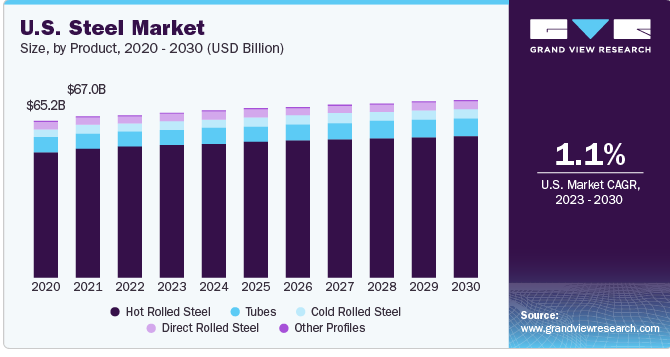

熱間圧延鋼材セグメントは、2022年に74.6%という最大の収益シェアを占めた。この製品は、比較的経済的な生産と、優れた溶接性、成形性、焼成中の高い残留ひずみ、良好な接着能力などの優れた特性により、ますます好まれている。一方、冷間圧延鋼は通常再結晶温度以下で製造され、基本的には熱間圧延品をさらに加工して優れた表面仕上げと高い耐性を得たものである。最終製品は、鉄道車輪、車軸、魚板など、最終的な外観や質感が最も重要な用途に利用される。

直接圧延は、最終歩留まりをほぼ4~5%向上させ、同時にコスト削減も実現するため、業界で急速に普及している。このプロセスはまた、鋳塊の仕上げ、積み込み、鋳型のセットなど、複数の手作業による圧延に起因する生産量低下に伴うリスクを軽減します。鋼管、鋼板、その他の形材も、従来の製品形状に比べればペースは遅いものの、人気を集めている。薄板は、耐久性、美観、耐食性に優れているため、建築用途だけでなく、自動車、変圧器、飲料缶、住宅資材など、その他多くの最終用途産業でも利用されている。

鋼管セグメントは、予測期間中最も速いCAGR 3.8%で拡大すると予想されている。鋼管は主に、都市間のガスや水の地下輸送、架空電線・ケーブルの保護などの用途に使用される。急速な都市化と建設支出の増加は、今後数年間、特に新興経済国においてチューブ需要の伸びを牽引する主要なマクロ要因であり続けると予想される。

プレ・エンジニアード・メタル・ビルディング部門は、2022年に39.2%という最大の収益シェアを占めた。産業用途向けの既製品で手間のかからない建物に対する需要の増加が、このセグメントの主な推進要因となっている。新興経済国での急速な工業化と、プレ・エンジニアード・メタル・ビルディング(PMB)に関連する低コストに関する意識の高まりが、今後数年間このセグメントでの鉄鋼消費を促進すると予想される。

PMBは、使用期間に応じて簡単に解体または組み立てができるため、工業用建物や倉庫で最もよく見られる。また、これらの構造は建設コストを大幅に下げ、設計の柔軟性を提供し、HVAC制御のための電力消費量が少ないためエネルギー効率も向上する。

PMBセグメントは、さらに一次部材と二次部材、屋根と壁、パネルに分類される。一次部材だけで2022年の売上シェアの約30%を占めている。これらの部材は、柱、梁、ブレースといった構造体の主要な支持部を形成し、建物の構造的完全性にとって極めて重要である。冷間圧延セクションは、その軽量性、設計手順の簡素化、架設の容易さ、設計の柔軟性により、その生産にますます利用されるようになっている。

産業用構造物セグメントは、予測期間中最も速いCAGR 3.0%で進展すると予想される。構造用鋼は、その極めて高い強度により産業用建築物に主に使用されており、構造の完全性だけでなく、補修による潜在的な影響を最小限に抑えるためにも有益である。また、高い耐久性と優れた強度対重量比により、自動車や歩行者の重量に対する高い耐性を保証するため、大型橋梁の建設にも理想的である。

スチールパネル部門は、予測期間中CAGR 2.9%で拡大すると予想される。これらのパネルは、軽量で設置が容易であり、雪、暴風雨、豪雨などの悪天候に対する耐性が高いため、住宅および非住宅の両方のインフラに利用されている。

アジア太平洋地域が市場を支配し、2022年には69.5%の最大収益シェアを占め、予測期間中に3.1%の最速CAGRで拡大する見込みである。エネルギー効率、設計の柔軟性、プロジェクトの完成速度の速さなどの利点により、エンドユーザーの間でプレハブ構造建築物(PEB)への嗜好が高まっており、アジア太平洋地域の鉄鋼業界を牽引すると予想される。

インドの鉄鋼市場は、人口の増加と相まって産業建設活動が活発化しているため、予測期間中に大きく成長すると予想される。さらに、急速な都市化に伴う一人当たりの可処分所得の増加が、予測期間中の住宅建設に拍車をかけると予想される。政府の好意的な政策と同国の未開拓の潜在力は、建設プロジェクトへの外国投資を増加させ、インドの鉄鋼市場の成長を促進すると予想される。

鉄鋼生産は、2020年までにGDPに占める建設業の割合を20%に引き上げるという欧州の目標に、依然として重要な貢献をしている。欧州委員会は、Horizon 2020、構造基金、石炭・鉄鋼研究基金など、さまざまなEU基金や政策手段を動員して、社会的コストを軽減し、競争力のある鉄鋼生産技術の維持を図っている。欧州の鉄鋼業界は、国際的な競争相手よりも高いエネルギー価格に直面しており、この傾向は近年の価格上昇によって増幅されている。

主要企業・市場シェア

世界の鉄鋼業界は、先進技術や新興市場プレーヤーの出現により、ますますプレッシャーに直面している大手プレーヤーの存在によって特徴付けられている。多様な製品ポートフォリオの開発と、製品提供の改善のための広範な研究開発活動が、市場の競争を促進している。さらに、さまざまな課題に対処するためにメーカーがデジタル化に重点を置くようになっていることも、大きな傾向となっている。世界の鉄鋼市場で事業を展開する主要企業には、以下のような企業がある:

新日本製鐵

宝鋼

ポスコ

アルセロール・ミッタルS.A.

現代製鉄

JFEスチール(株) (JFEホールディングス(株))

江蘇沙鋼集団有限公司

タタ・スチール (タタ・グループ)

ティッセンクルップAG

2023年6月、タタ・スチール・リミテッドはドイツのSMSグループと、脱炭素鉄鋼製造プロセスで協力するための覚書に調印した。両社はさらに技術的な協議を行い、覚書の一環としてSMSグループのEASyMelt技術の共同工業実証を行う。

2023年2月、新日鉄はTeck Resources Limitedと、Elk Valley Resources Ltd.のロイヤリティ権益と株式を取得するための戦略的契約を締結した。投資の目的は、新日鉄のカーボンニュートラルの目標に必要な高品質の製鉄用石炭を確保し、高品質の原料への投資を拡大することにより、収益性の高い持続可能な連結会社ポートフォリオを構築することである。

2023年3月、アルセロール・ミッタルは、必要な規制当局の許可を得た後、ブラジルのCompanhia Siderúrgica do Pecém(以下「CSP」)を推定企業価値22億米ドルで買収することに成功したと発表した。この買収は、財務面および事業面において顕著なシナジーをもたらすとともに、一次製鋼能力の増強など将来の成長機会への道を開くものです。

JFEスチールは2023年3月、AFD(抗疲労損傷)鋼の薄肉版を開発し、耐疲労性を向上させたと発表した。薄肉化したAFD鋼は、経年劣化でひび割れが発生しやすい橋梁構造部材など、幅広い用途への適用が期待され、長期使用を目的とした鉄骨造において、経年劣化に伴う補修・交換コストを最小限に抑えるのに適している。

2023年5月、JFEスチール株式会社とJSW Steel Limitedは、フィージビリティ・スタディを実施した後、インドで粒状配向電磁鋼板(GOES)を製造する合弁会社を設立する基本合意に至りました。グリーンエネルギーネットワーク改善プロジェクトにGOESを提供することで、拡大するインド経済を支援する。

2022年1月、ポスコとアダニ・グループは、グジャラート州ムンドラでの環境に配慮した統合製鉄所の設立を含む商業協力の可能性を探ることに合意した。

2022年7月、BP p.l.c.とティッセンクルップスチールは、再生可能電力と低炭素水素の供給を含む鉄鋼の脱炭素化を支援する戦略的パートナーシップを設立した。両社は、低炭素水素とグリーンスチールの開発を支援する政策を欧州で推進する意向である。

本レポートでは、2018年から2030年までの世界、地域、国レベルでの収益と数量成長を予測し、各サブセグメントにおける最新の業界動向の分析を提供している。この調査の目的のため、Grand View Research社は世界の鉄鋼市場レポートを製品、最終用途、地域に基づいて区分しています:

製品の展望(数量、キロトン;売上高、百万米ドル、2018年〜2030年)

熱間圧延鋼

冷間圧延鋼

直接圧延鋼

鋼管

その他のプロファイル

最終用途の展望(数量、キロトン;売上高、百万米ドル、2018年~2030年)

プレエンジニア金属建築物

一次部材

二次部材

屋根と壁

パネル

橋梁

産業用構造物

地域別見通し(数量、キロトン;売上高、百万米ドル、2018年~2030年)

北米

米国

カナダ

メキシコ

欧州

ドイツ

英国

フランス

イタリア

スペイン

アジア太平洋

中国

インド

日本

韓国

タイ

インドネシア

マレーシア

オーストラリア

中南米

ブラジル

アルゼンチン

中東・アフリカ

サウジアラビア

アラブ首長国連邦

オマーン

カタール

エジプト

南アフリカ

【目次】

第1章 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.1.1. 製品

1.1.2. 最終用途

1.1.3. 地域範囲

1.1.4. 推定と予測スケジュール

1.2. 調査方法

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.4. 情報またはデータ分析

1.5. 市場形成と検証

1.6. モデルの詳細

1.7. 二次情報源のリスト

1.8. 一次資料リスト

1.9. 目的

第2章. 要旨

2.1. 市場の展望

2.2. セグメントの展望

2.2.1. 製品展望

2.2.2. 最終用途の展望

2.2.3. 地域展望

2.3. 競合他社の洞察

第3章. 鉄鋼市場の変数、トレンド、スコープ

3.1. 市場系統の展望

3.2. 普及・成長見通しマッピング

3.3. バリューチェーン分析

3.4. 規制の枠組み

3.5. 市場ダイナミクス

3.5.1. 市場ドライバー分析

3.5.2. 市場阻害要因分析

3.5.3. 業界の機会と課題

3.6. 鉄鋼市場分析ツール

3.6.1. 業界分析 – ポーターの5つの力

3.6.1.1. サプライヤーパワー

3.6.1.2. 買い手の力

3.6.1.3. 代替の脅威

3.6.1.4. 新規参入の脅威

3.6.1.5. 競争上のライバル

3.6.2. PESTEL分析

3.6.2.1. 政治情勢

3.6.2.2. 技術的ランドスケープ

3.6.2.3. 経済情勢

第4章. サプライヤー・ポートフォリオ分析

4.1. サプライヤー一覧

4.2. クラルジッチマトリックス

4.3. ソーシングのベストプラクティス

4.4. 交渉戦略

第5章. 鉄鋼市場 製品推定と動向分析

5.1. 鉄鋼市場 主要項目

5.2. 鉄鋼市場: 2022年と2030年の製品動向と市場シェア分析

5.3. 熱間圧延鋼板

5.3.1. 熱間圧延鋼板市場の推定と予測、2018~2030年 (キロトン、USD Million)

5.4. 冷延鋼板

5.4.1. 冷延鋼板市場の推定と予測、2018~2030年 (キロトン、USD Million)

5.5. 直接圧延鋼

5.5.1. 直接圧延鋼材市場の推定と予測、2018~2030年 (キロトン、USD Million)

5.6. 鋼管

5.6.1. 鋼管市場の推定と予測、2018~2030年 (キロトン、USD Million)

5.7. その他のプロファイル

5.7.1. その他のプロファイル市場の2018~2030年の推定と予測(キロトン、USD Million)

第6章. 鉄鋼市場 最終用途の推定と動向分析

6.1. 鉄鋼市場 主要項目

6.2. 鉄鋼市場: 2022年と2030年の最終用途の動きと市場シェア分析

6.3. プレエンジニア金属建築物

6.3.1. プレエンジニア金属建築物市場の推定と予測、2018~2030年 (キロトン、USD Million)

6.3.1.1. 一次部材

6.3.1.1.1. 一次部材市場の推定と予測、2018~2030年 (キロトン、USD Million)

6.3.1.2. 二次部材

6.3.1.2.1. 二次部材市場の推定と予測、2018~2030年 (キロトン、USD Million)

6.3.1.3. 屋根と壁

6.3.1.3.1. 屋根・壁市場の推定と予測、2018~2030年 (キロトン、USD Million)

6.3.1.4. パネル

6.3.1.4.1. パネル市場の推定と予測、2018~2030年(キロトン、百万米ドル)

6.4. 橋梁

6.4.1. 橋梁市場の2018~2030年の推定と予測(キロトン、USD Million)

6.5. 産業用構造物

6.5.1. 産業用構造物市場の2018~2030年の推定と予測(キロトン、USD Million)

第7章. 鉄鋼市場 地域別推定と動向分析

7.1. 地域の展望

7.2. 地域別の鉄鋼市場 主要なポイント

7.3. 北米

7.3.1. 2018~2030年の市場予測(数量、キロトン、収益、百万米ドル)

7.3.2. 米国

7.3.2.1. 市場の推定と予測、2018~2030年(数量、キロトン;売上高、百万米ドル)

7.3.3. カナダ

7.3.3.1. 市場の推定と予測、2018~2030年(数量、キロトン;売上高、百万米ドル)

7.3.4. メキシコ

7.3.4.1. 市場の推定と予測、2018~2030年(数量、キロトン;売上高、百万米ドル)

7.4. 欧州

7.4.1. ドイツ

7.4.1.1. 市場の推定と予測、2018~2030年(数量、キロトン;売上高、百万米ドル)

7.4.2. 英国

7.4.2.1. 市場の推定と予測、2018~2030年(数量、キロトン;売上高、百万米ドル)

7.4.3. フランス

7.4.3.1. 市場の推定と予測、2018~2030年(数量、キロトン;売上高、百万米ドル)

7.4.4. イタリア

7.4.4.1. 市場の推定と予測、2018~2030年(数量、キロトン;売上高、百万米ドル)

7.4.5. スペイン

7.4.5.1. 市場の推定と予測、2018~2030年(数量、キロトン;売上高、百万米ドル)

7.5. アジア太平洋

7.5.1. 中国

7.5.1.1. 市場の推定と予測、2018~2030年(数量、キロトン;収益、百万米ドル)

7.5.2. インド

7.5.2.1. 市場の推定と予測、2018~2030年(数量、キロトン;売上高、百万米ドル)

7.5.3. 日本

7.5.3.1. 市場の推定と予測、2018~2030年(数量、キロトン;売上高、百万米ドル)

7.5.4. 韓国

7.5.4.1. 市場の推定と予測、2018~2030年(数量、キロトン;売上高、百万米ドル)

7.5.5. タイ

7.5.5.1. 市場の推定と予測、2018~2030年(数量、キロトン;売上高、百万米ドル)

7.5.6. インドネシア

7.5.6.1. 市場の推定と予測、2018~2030年(数量、キロトン;売上高、百万米ドル)

7.5.7. マレーシア

7.5.7.1. 市場の推定と予測、2018~2030年(数量、キロトン;売上高、百万米ドル)

7.5.8. オーストラリア

7.5.8.1. 市場の推定と予測、2018~2030年(数量、キロトン;売上高、百万米ドル)

7.6. 中南米

7.6.1. ブラジル

7.6.1.1. 市場の推定と予測、2018~2030年(数量、キロトン;売上高、百万米ドル)

7.6.2. アルゼンチン

7.6.2.1. 市場の推定と予測、2018~2030年(数量、キロトン;収益、USD Million)

7.7. 中東・アフリカ

7.7.1. サウジアラビア

7.7.1.1. 市場の推定と予測、2018~2030年(数量、キロトン;収益、百万米ドル)

7.7.2. アラブ首長国連邦

7.7.2.1. 市場の推定と予測、2018~2030年(数量、キロトン;売上高、百万米ドル)

7.7.3. オマーン

7.7.3.1. 市場の推定と予測、2018~2030年(数量、キロトン;売上高、百万米ドル)

7.7.4. カタール

7.7.4.1. 市場の推定と予測、2018~2030年(数量、キロトン;売上高、百万米ドル)

7.7.5. エジプト

7.7.5.1. 市場の推定と予測、2018~2030年(数量、キロトン;売上高、百万米ドル)

7.7.6. 南アフリカ

7.7.6.1. 市場の推定と予測、2018~2030年(数量、キロトン;売上高、百万米ドル)

第8章 競争環境 競争環境

8.1. 主要市場参入企業別の最近の動向と影響分析

8.2. 市場参加者の分類

8.2.1. 新日本製鐵

8.2.1.1. 会社概要

8.2.1.2. 業績

8.2.1.3. 製品ベンチマーク

8.2.1.4. 戦略的イニシアティブ

8.2.2. 宝鋼

8.2.2.1. 会社概要

8.2.2.2. 業績

8.2.2.3. 製品ベンチマーク

8.2.2.4. 戦略的イニシアティブ

8.2.3. ポスコ

8.2.3.1. 会社概要

8.2.3.2. 業績

8.2.3.3. 製品ベンチマーク

8.2.3.4. 戦略的イニシアティブ

8.2.4. アルセロール・ミッタル S.A.

8.2.4.1. 会社概要

8.2.4.2. 業績

8.2.4.3. 製品ベンチマーク

8.2.4.4. 戦略的イニシアティブ

8.2.5. 現代製鉄

8.2.5.1. 会社概要

8.2.5.2. 業績

8.2.5.3. 製品ベンチマーク

8.2.5.4. 戦略的イニシアティブ

8.2.6. JFEスチール株式会社

8.2.6.1. 会社概要

8.2.6.2. 業績

8.2.6.3. 製品ベンチマーク

8.2.6.4. 戦略的イニシアティブ

8.2.7. 江蘇沙鋼集団有限公司

8.2.7.1. 会社概要

8.2.7.2. 業績

8.2.7.3. 製品ベンチマーク

8.2.7.4. 戦略的イニシアティブ

8.2.8. タタ・スチール

8.2.8.1. 会社概要

8.2.8.2. 業績

8.2.8.3. 製品ベンチマーク

8.2.8.4. 戦略的イニシアティブ

8.2.9. ティッセンクルップAG

8.2.9.1. 会社概要

8.2.9.2. 業績

8.2.9.3. 製品ベンチマーク

8.2.9.4. 戦略的イニシアティブ

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-1-68038-863-3

- 充電ステーション用エネルギー貯蔵装置の世界及び日本市場2026年:種類別(モノブロック型エネルギー貯蔵装置構成、ハイブリッド型エネルギー貯蔵装置構成、プラグイン型エネルギー貯蔵装置構成)

- テトラフェニルフタル酸無水物(CAS 4741-53-1)の世界市場2020年~2025年、予測(~2030年)

- クラウドワークフローのグローバル市場規模調査:タイプ別、用途別(人事、営業・マーケティング、経理・財務)、企業規模別、業種別、地域別予測:2022-2032年

- ライム病診断薬の世界市場規模は2031年までにCAGR 4.3%で拡大する見通し

- バターの中国市場:有塩バター、無塩バター

- 電気自動車用充電ステーション設備の世界及び日本市場2026年:種類別(AC充電機器、DC充電機器)

- 世界のデータセンター用UPS市場(2025 – 2030):容量別、フェーズ種類別、構成種類別、設計種類別分析レポート

- 世界の遺伝子サイレンシング市場(2025 – 2034):種類別、用途別、エンドユーザー別 分析レポート

- 世界のテトラケイン塩酸円uspグレード市場

- フレキシブルエレクトロニクス用バリア層の世界市場2025:種類別(透明バリアフィルム、フレキシブルガラス、その他)、用途別分析

- 世界の医療用ヘッドシミュレーター市場

- UVマスクアライナーの世界及び日本市場2026年:種類別(自動型、手動型)