世界の特殊金属&鉱物市場レポート:2023年に79億ドルに達し、2031年には122億ドルに達すると予測

市場概要

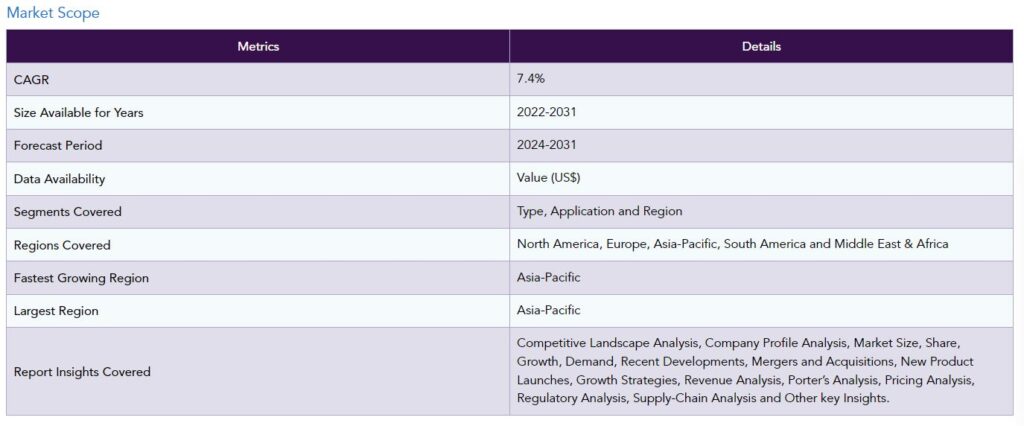

世界の特殊金属・鉱物市場は2023年に79億米ドルに達し、2031年には122億米ドルに達すると予測され、予測期間2024-2031年のCAGRは7.4%で成長する見込みです。

特殊金属と鉱物は、その特殊な品質と過酷な環境下での信頼性から、航空宇宙と軍事分野で幅広く使用されています。航空宇宙、航空、軍事システムでは、チタン、アルミニウム、高強度合金のような金属が不可欠です。技術開発が航空宇宙および軍事用途の技術革新に拍車をかけ、ひいては世界的な市場の発展を促進するにつれて、特殊金属のニーズは高まり続けています。

電気自動車と再生可能エネルギー技術に必要な特殊金属と鉱物の需要は、世界が持続可能な代替エネルギーへの動きを強めているため増加しています。電気自動車やエネルギー貯蔵装置用の電池は、その大部分がリチウム、コバルト、希土類元素のような金属から作られています。これらの特殊材料の需要は、電気自動車(EV)と再生可能エネルギー源の世界的な使用の増加により、市場全体の拡大を牽引しています。

アジア太平洋地域は、世界の特殊金属・鉱物市場の1/3以上を占める成長地域の一つです。この地域で使用される電気自動車の増加により、電気自動車用バッテリーの必須成分である希土類元素、コバルト、リチウムの需要が増加しています。アジア太平洋地域の特殊金属・鉱物市場を推進している主な要因の一つは、自動車産業の拡大です。

市場ダイナミクス

ITおよびエレクトロニクスの急速な技術発展

特殊金属と鉱物の市場は、特に洗練されたガジェットに対する消費者の需要が増加し続け、技術が進歩するにつれて、エレクトロニクスと情報技術(IT)産業によって大きく牽引されています。半導体、プリント回路基板(PCB)、電子部品はすべて、タンタル、銅、金などの金属によって実現されています。

さらに、製造プロセスでは、ビッグデータ解析、3Dプリンティング、人工知能などの技術が活用され、生産性が向上し、営業コストが削減されるとともに、利益も増加します。アクセンチュアの分析結果によると、人工知能は製造業を牽引し、2035年までに年間総付加価値(GVA)成長率が4.4%と最も高くなると予想されています。

さらに、論文によると、2035年までに人工知能は収益性を平均38%押し上げる可能性があります。営業コストの削減による利益率の向上は、企業の生産量と製品提供の拡大を可能にし、将来の金属・鉱物製造市場を促進します。

再生可能エネルギーと電気自動車(EV)における消費者需要の増大

特殊金属と鉱物の市場は、世界中でクリーンで持続可能なエネルギー・ソリューションが重視されるようになったことに大きく影響されています。リチウム、コバルト、希土類元素は、エネルギー貯蔵装置や電気自動車用の電池の製造に不可欠な金属の一つです。ニッケル、コバルト、リチウムのような特殊金属は、リチウムイオン電池にとって特に重要です。

特殊金属と鉱物の市場は、政府の取り組みと環境問題への懸念によって拍車がかかっている再生可能エネルギー源と電気自動車への需要の高まりと連動して拡大しています。自動車産業が電動化に向かうにつれ、この傾向はおそらく続くと思われ、これらの必須要素の安全で持続可能なサプライチェーンが不可欠となっています。

国際エネルギー機関(IEA)の報告によると、2017年から2022年にかけて、リチウム需要は3倍、コバルト需要は70%、ニッケル需要は40%増加し、主にエネルギー部門がその原動力となります。主要なエネルギー遷移鉱物の市場規模は、需要の増加と価格の高騰に後押しされ、2022年には2倍の3,200億米ドルに達します。継続的な成長を見込んで、IEAは2031年までに重要鉱物の需要が倍増し、2050年までのネット・ゼロ・エミッション・シナリオでは3.5倍に増加すると予測しています。これらの需要を満たすためには、重要鉱物のための強靭で持続可能なクリーン・エネルギー・サプライチェーンの開発が不可欠です。

価格変動と市場のボラティリティ

特殊金属と鉱物の市場は、需要の変化、地政学的な出来事、世界的な経済状況など、いくつかの変動要因による価格変動とボラティリティに敏感です。採掘および生産活動の収益性は、商品価格の急激な変動により大きな影響を受ける可能性があります。

COVID-19のパンデミックやその他の予期せぬ事態は、サプライチェーンの中断や需要の急増を引き起こす可能性があり、これが価格変動を引き起こし、組織の業績予測と管理を困難にします。製造業者と消費者の双方に困難をもたらすだけでなく、こうした不確実性が投資の選択やプロジェクト・ファイナンスの妨げになることもあります。

規制・環境問題

特殊金属・鉱物ビジネスが遭遇する重大な環境・規制上の障害は、その拡大を妨げます。生息地の破壊、大気汚染、水質汚染、廃棄物管理など、複雑な環境要因が採掘・加工事業に頻繁に関与しています。世界的に、政府や規制機関は環境に対してますます多くの規制を設けるようになっており、企業は持続可能で倫理的な採掘方法に従うことを余儀なくされています。

特殊金属や鉱物の生産者の総営業コストは、これらの規則を遵守するために必要な技術、環境モニタリング、緩和措置への多額の支出によって影響を受けます。さらに、企業は、規制の不確実性や変更された環境法のために、長期的な目標を策定し実行する上で困難に直面する可能性があります。その結果、プロジェクトの遅延やコンプライアンスに関連するコストの増大が生じる可能性があります。

セグメント分析

世界の特殊金属・鉱物市場は、タイプ、用途、地域によって区分されます。

建設産業における金属・鉱物需要の増加

建設分野は、世界の特殊金属・鉱物市場の1/3以上を占める成長地域の一つです。建設産業の急速な拡大により、特殊金属・鉱物市場は今後数年で急速に拡大すると予想されています。建設産業」という用語は、インフラストラクチャーの創造、維持、修理に関連する幅広い活動を表しています。建設産業では、銅、アルミニウム、亜鉛、マンガン、石灰石、ドロマイト、方解石など、さまざまな金属や鉱物を使用します。

例えば、2023年10月現在、米国連邦統計システム内の米国に拠点を置く重要な組織である米国国勢調査局は、2023年8月の建設支出は総額1兆9,835億米ドルになり、7月に修正された1兆9,737億米ドルから0.5%(1.2%)増加すると予測しています。さらに、8月の総額は2022年8月予測の1兆8,473億米ドルを7.4%(1.8%)上回ります。その結果、特に金属・鉱物市場は、建築セクターの爆発的成長に牽引されています。

地理的浸透

アジア太平洋地域における高性能材料と特殊金属・鉱物の需要の増大

アジア太平洋地域は、世界の特殊金属・鉱物市場において支配的な力を持っています。中国、インド、日本などの国々では、特に建設、電子機器、航空宇宙産業などの産業部門が急速に拡大しています。高性能材料へのニーズが高まっているため、建築用の耐熱金属や航空機用の軽量かつ強靭な合金など、特定の性質を持つ特殊金属・鉱物のニーズが高まっています。

さらに、アジア太平洋地域の多くの政府は、その戦略的重要性を理解しているため、特殊金属・鉱物産業の成長を積極的に支援しています。そのためには、外国資本を呼び込むための法律を整備し、採掘・加工事業のための経済特区を創設し、鉱業分野の研究と進歩を奨励することが必要です。

例えば、2022年、ジンバブエはハラレ近郊の経済特区で、リチウムイオン電池用の金属を加工する28億米ドルの工場に投資しました。中国の投資家が出資したこの施設は、2025年末までに完成する予定。リチウム塩や硫酸ニッケルなどの材料を生産し、エネルギー需要を満たすための発電所も設置される予定。これらの金属は、電気自動車、太陽エネルギー貯蔵、その他の用途に使用されます。

例えば、2023年に鉱山大手のBHPがOZミネラルをスキーム・オブ・アレンジメントで買収しました。OZミネラルの最終親会社は現在、鉱業の巨人です。BHPは、2023年4月24日午後7時のスキーム基準日時点で保有していたOZミネラルの株式1株につき26.50米ドルを支払うスキーム対価を、本日OZミネラルの株主に分配しました。報道によると、この取引はOZ Mineralsの価値を96億米ドルに高め、過去18ヶ月間にオーストラリアで発生したM&Aの中で最も重要なものとなりました。

COVID-19影響分析

特定の金属・鉱物市場は、他の世界市場と同様、COVID-19パンデミックによって深刻な影響を受けています。パンデミックの初期段階は、サプライ・チェーンの中断、産業活動の低下、経済の不確実性により、複数の特殊金属および鉱物に対する需要の低迷をもたらしました。多くの分野で利用される金属・鉱物の総需要と生産高は、移動と商業活動の制限、および産業活動の減少の影響を受けました。

特殊金属の大口ユーザーである自動車と航空宇宙部門は、その影響の大部分を感じました。チタン、アルミニウム、特殊合金のような素材の市場は、製造工場の臨時休業、輸送問題、高額商品への消費支出の落ち込みの結果、減少しました。銅や亜鉛のような金属の需要も、インフラや建設のような産業における遅れや中断によって影響を受けました。

パンデミックの顕著な副作用は、商品価格の不安定化でした。市場のムードの変化、採掘活動の減少、サプライチェーンの物流リスクはすべて、いくつかの特殊金属の価格変動の原因となりました。市場環境の変化に対応するため、この業界の企業は在庫を管理し、生産レベルを変更し、戦略目標を再評価しなければなりませんでした。

特殊金属と鉱物の市場は、世界経済がパンデミックの初期影響から徐々に回復するにつれて成長すると予想されます。しかしながら、継続する不確実性、サプライ・チェーンの弱点、消費者行動の変化は、このセクターに困難をもたらします。COVID-19の後、より弾力的で柔軟な特殊金属・鉱物産業を創造するために、企業は弾力性、デジタル化、持続可能性の実践をより重視しています。

ロシア・ウクライナ戦争の影響分析

主要な生産国または輸出国が関与する地政学的緊張または戦闘は、特殊金属および鉱物の世界市場に様々な影響を及ぼし得ます。世界の鉱物資源シーンにおける重要なアクターは、ロシアとウクライナの両国です。ウクライナは鉄鉱石、チタン、その他の鉱物に富み、ロシアはニッケル、パラジウム、希土類元素を含むいくつかの金属の巨大な鉱床でよく知られています。

しかし歴史的に、特殊金属や鉱物を含む製品市場は、地政学的な出来事、特に大規模な資源産出国が関与する出来事によって大きな影響を受けてきました。貿易規制の変更、サプライチェーンの混乱、不安定な市場はすべて価格変動につながり、特定の金属や鉱物の世界的な入手可能性に影響を与えます。

地政学的変化は、市場力学や企業計画に影響を与える可能性があるため、投資家、業界関係者、市場関係者によって広く注視されています。特殊金属・鉱物セクターの企業は、地政学的動向を常に把握し、業界への影響の可能性を評価する必要があります。

主要動向

2023年4月18日、ネオは、希土類磁石を含む高性能磁石の製造で知られる欧州の大手専門メーカー、SGテクノロジーズ(SGTec)グループ・リミテッドの株式の過半数を取得しました。戦略的拡大の一環として、ネオは2025年までにエストニアで希土類焼結磁石の生産を開始する予定です。重点市場には、電気自動車、エレクトロニクス、省エネルギー専用モーター、および世界のエネルギー移行に不可欠なその他の新興技術が含まれます。この動きは、欧州におけるレアアース加工と磁石製造におけるNeoの足跡を大幅に強化します。

競争状況

同市場における世界の主要プレーヤーには、Alcoa Corporation、BHP Group、Rio Tinto、Vale S.A.、Anglo American plc、Norsk Hydro、Glencore、Freeport-McMoRan Inc.、住友金属鉱山、Lynas Rare Earths Limitedなどがあります。

【目次】

調査方法と調査範囲

調査方法

調査目的と調査範囲

定義と概要

エグゼクティブサマリー

タイプ別スニペット

用途別スニペット

地域別スニペット

ダイナミクス

影響要因

ドライバー

ITおよびエレクトロニクスの急速な技術発展

再生可能エネルギーと電気自動車(EV)における消費者需要の高まり

阻害要因

価格変動と市場のボラティリティ

規制と環境問題

ビジネスチャンス

影響分析

産業分析

ポーターのファイブフォース分析

サプライチェーン分析

価格分析

規制分析

ロシア・ウクライナ戦争の影響分析

DMI意見

COVID-19分析

COVID-19の分析

COVID前のシナリオ

COVID中のシナリオ

COVID後のシナリオ

COVID-19中の価格ダイナミクス

需給スペクトラム

パンデミック時の市場に関連する政府の取り組み

メーカーの戦略的取り組み

結論

…

【お問い合わせ・ご購入サイト】

資料コード: MM8308-datam

- 世界の半導体用レーザーステルスダイシング装置市場

- 世界の乳製品加工機器市場(2025 – 2031):種類別、稼働方式別、用途別、プラント容量別、地域別分析レポート

- クリーニング用真空炉市場:グローバル予測2025年-2031年

- 家電用接着剤の世界市場規模調査:製品別(ゴム、アクリル、シリコーン)、用途別(洗濯機、調理台、エアコン、電子レンジ&オーブン)、地域別予測:2022-2032年

- テトラ(トリデシル)シリケートの世界市場

- スポーツ栄養サプリメントの中国市場:タンパク質、クレアチン、アミノ酸、その他

- ネットワーク・プロセッシング・ユニットのグローバル市場規模調査、製品別(無線NPU、有線NPU)、用途別(家電、軍事・官公庁、通信・IT、自動車)、地域別予測:2022-2032年

- 食器洗い機用タブレットの世界市場規模調査、製品別(プライベートブランド、ブランド)、流通チャネル別(スーパーマーケット、コンビニエンスストア、オンライン)、地域別予測:2022-2032年

- 冷蔵セミトレーラーの世界及び日本市場2026年:種類別(単一温度、多温度)

- カーボン・ファーミング・クレジットの世界市場予測(~2034):土壌炭素固定クレジット、アグロフォレストリー・クレジット、バイオ炭ベースクレジット、草原炭素クレジット、家畜メタン削減クレジット、湿地・泥炭地再生クレジット

- フラッシュバックライト用ドライバICの世界及び日本市場2026年:種類別(フラッシュドライバIC、バックライトドライバIC)

- 世界のコンタクトセンター用ソフトウェア市場(2026年~2033年):コンポーネント別(ソリューション、サービス)、導入形態別、企業規模別(大企業、中小企業)、最終用途別(金融、政府機関、IT・通信)、地域別