世界のスマートセンサー市場:温度・湿度センサー、圧力センサー、モーション・占有センサー(~2029年)

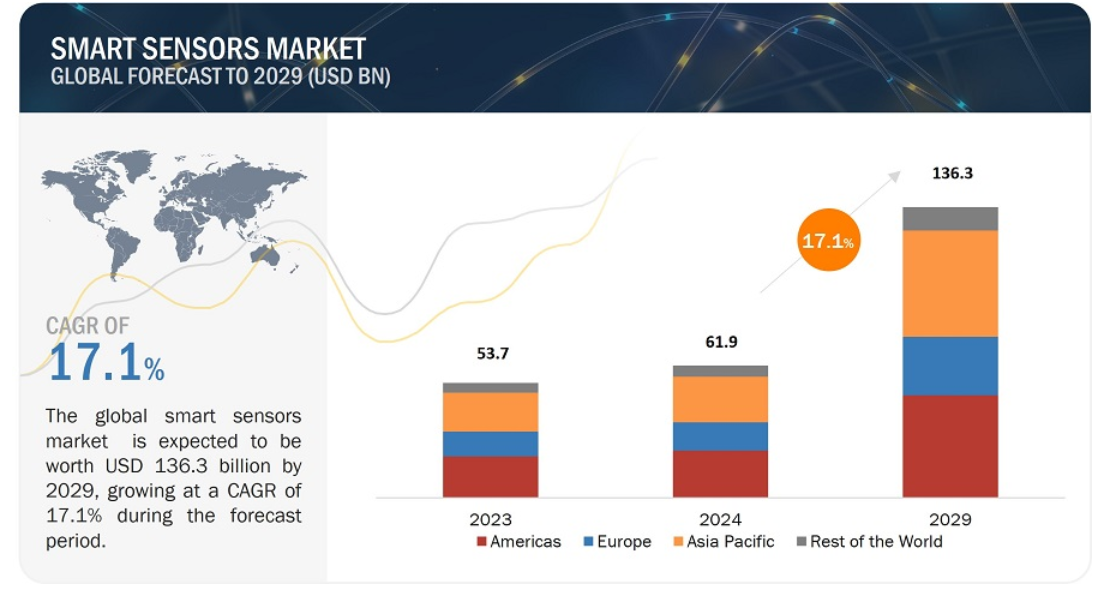

スマートセンサー市場は、2024年に619億米ドルと評価され、2029年には1,363億米ドルに達すると予測されている。グリーンビルディングの建設に対する政府の支援や、産業界における予知保全のニーズの高まりなどの要因が、スマートセンサー市場の成長にとって大きな阻害要因となっている一方で、有利な機会を生み出している。

市場動向

促進要因:セキュリティ・デバイスを監視・制御するワイヤレス技術への需要の増加

近年、GPS、GPRS、無線LAN、WAPなどの無線技術に対する需要が高まっている。有線ネットワーク接続のセンサーを設置するには、ワイヤーやバッテリーの追加コストがかかるため、より高価になる。ワイヤレス・オキュパンシー・センサーは、既存の壁スイッチをワイヤレス壁スイッチ・レシーバーに置き換えることができ、ワイヤーやバッテリーをなくすことができる。また、メンテナンスのコストも不要になる。例えば、Wi-FiやZigbeeなどの無線プロトコルに基づくスマート・ホーム・セキュリティ・ソリューションは、窓やドアのロック、屋内外の監視カメラ、照明ソリューション、煙探知機などのセキュリティ・デバイスを、スマートフォンを通じて監視・制御することができる。無線技術に対する需要の高まりが、スマートセンサー需要を牽引している。

阻害要因:高い設置費用とメンテナンス費用

統合型、自己監視型、持続可能、拡張可能なスマートセンサー・ネットワークの展開と保守には多額の資本が必要なため、スマートセンサー市場の成長には悪影響がある。最近の欧州市場の不況も、研究開発費を制限している。

スマート・センサーの導入が制限されているのは、高価な部品やバッテリーを使用するため、センサーのコストが高いためである。センサーとワイヤレス・ネットワークに必要なエネルギーのため、バッテリーの寿命は限られており、消費速度も速い。最後に、センサーとワイヤレス・リンクにエネルギーが必要なため、また、無線範囲が狭いため、短距離アプリケーション用に設計された技術を使用する必要があり、バッテリーの寿命が限られている。実装コストには、センシング技術をネットワークや信号処理インテリジェンスと統合する可能性が含まれる。アプリケーションによっては、スマート・センサ・ソフトウェア・ソリューションの展開、関連するソフトウェアの互換性問題、その他のソフトウェア・メンテナンス・サービスに対する追加支出が、スマート・センサ技術の採用を非常に高価なものにし、それによってスマート・センサ・ビジネスの実行可能性を制限している。

機会: 産業界における予知保全のニーズの高まり

状態監視(CM)は、機械の特定の状態(振動、温度、圧力など)を検出し、故障の発生を示す可能性のある変化を特定するのに役立つ。これは予知保全の主要な部分であり、機械のメンテナンスをスケジュール化し、さらなる故障やそれに続く計画外のダウンタイムを防ぐための予防措置を講じることを可能にする。センサーは、機械学習や人工知能(AI)によるインテリジェントな決定を促進するデータを収集することで、継続的な状態監視を可能にします。振動、圧力、位置、速度、流体特性、温度、湿度センサーはすべて、産業用状態監視アプリケーションで重要な役割を果たします。状態監視は、製造工場の稼働時間を可能にし、商品の継続的な開発を可能にする。センサーは予知保全装置の主要部分を形成している。状態監視市場の成長に伴い、スマートセンサーへの需要も増加すると予想される。

課題 熟練労働者の不足

スマートセンサー市場は急速に成長しており、スマートセンサーは現代技術における貴重なツールであるが、その効果的な使用には、設置、設定、既存システムとの統合を行う熟練した専門家が必要である。適切な設置と統合を行わなければ、センサー・ネットワークは遅延、エラー、最適でないパフォーマンスに見舞われる可能性がある。スマートセンサーを使用するもう一つの重要な側面は、収集したデータの管理、分析、解釈である。これには、センサーデータ解析の専門知識を持つデータサイエンティストやエンジニアが必要である。そのような専門家の不足は、スマートセンサーの可能性を最大限に引き出し、実用的な洞察の生成を妨げる可能性がある。また、スマートセンサーシステムには技術的な問題が発生したり、メンテナンスが必要になったりすることがあり、必要な知識とスキルを持つ技術者の必要性が浮き彫りになる。熟練した人材がいなければ、トラブルシューティングや修理が遅れたり、誤った処理をしたりする可能性があり、ダウンタイムや混乱につながる。最後に、スマート・センサー・システムは、継続的なモニタリングと最適化によって、最大限の効率と効果が得られるように微調整することができる。しかし、熟練した人材の不足は、これらのシステムの保守と最適化の妨げになる。

予測期間中、圧力センサセグメントがスマートセンサ市場のタイプ別最大市場シェアを占める。

スマートセンサー市場では、圧力センサー分野が最大の市場シェアを占めており、2024年から2029年までの予測期間中もその地位を維持すると予測されている。圧力センサの市場を牽引しているのは、安全性に関する関心の高まりと自動車排出ガス削減の必要性である。また、自動車ではエンジン管理、タイヤ空気圧監視システム(TPMS)、エアバッグ展開システムにも使用されている。これ以外にも、プロセス制御、パイプラインや機械の圧力監視、バイタルサインの監視や血圧測定のための医療機器など、産業オートメーションにも応用されている。

予測期間中、スマートセンサー市場のエンドユーザー産業別シェアでは、自動車分野が第2位を占めている。

自動車分野は、先進運転支援システム(ADAS)、電子制御ユニット(ECU)、電子安定制御(ESC)、暖房・換気・空調(HVAC)システム、安全・セキュリティソリューション、カーナビゲーションシステム、OISカメラ、タイヤ空気圧監視システム(TPMS)など、自動車産業におけるスマートセンサの用途が拡大していることから、市場シェア第2位を占め、予測期間中もその地位を維持すると予想される。また、自動運転車に搭載されるスマートセンサーの機会が増加していることから、今後数年間は自動車産業の市場を押し上げると予想される。自動運転車のメーカーは、今後数年のうちに先進的な自動運転車を発売すると予想される。

予測期間中、アジア太平洋地域が最も高い成長率で成長すると予想される。

アジア太平洋地域は、自動車、インフラ、家電、製薬産業におけるスマートセンサーの主要市場であると同時に、最も急成長している市場であり、中国、インド、日本での需要が大きいと予想される。

中国は世界有数の電子機器メーカーであり、政府はスマートセンサー産業の発展を積極的に推進している。これは、国内市場が大きく成長していることと相まって、スマートセンサー市場の急成長を牽引している。日本はセンサー技術の世界的リーダーであり、日本企業はスマートセンサー市場の成長から恩恵を受ける好位置にある。同国では高齢化が進んでおり、高齢者の生活の質の向上に役立つ新しいセンサーベースの技術に対する需要も生まれている。インドは急速に発展している経済で、中間層が大きく成長している。政府はインフラ整備に多額の投資を行っており、こうしたプロジェクトの監視・管理に使用できるスマートセンサーに対する需要が生まれている。スマートフォンやその他のコネクテッドデバイスの普及も、インドにおけるスマートセンサー需要を促進している。

主要企業

アナログ・デバイセズ社(米国)、TEコネクティビティ社(スイス)、インフィニオン・テクノロジーズ社(ドイツ)、STマイクロエレクトロニクス社(スイス)、ABB社(スイス)、マイクロチップ・テクノロジー社(米国)、NXPセミコンダクターズ社(オランダ)、シーメンス社(ドイツ)、ハネウェル・インターナショナル社(米国)、ロバート・ボッシュ社(ドイツ)などが、スマートセンサー企業で事業を展開する主要企業である。

この調査レポートは、スマートセンサー市場をタイプ、技術、ネットワーク接続性、コンポーネント、エンドユーザー産業、地域に基づいて分類しています。

セグメント

サブセグメント

タイプ別

温度・湿度センサー

圧力センサー

流量センサー

タッチセンサ

画像センサー

モーション・センサー

水センサー

位置センサー

光センサー

超音波センサ

その他

技術別

CMOS

MEMS

その他

コンポーネント別

アナログ/デジタル・コンバータ(ADC)

デジタル・アナログ・コンバーター(DAC)

トランシーバー

アンプ

マイクロコントローラー

その他

ネットワーク接続別

有線

ワイヤレス

その他

エンドユーザー産業別

産業オートメーション

ビルディングオートメーション

コンシューマー・エレクトロニクス

バイオメディカル&ヘルスケア

自動車

航空宇宙・防衛

その他

地域別

米州

欧州

アジア太平洋

その他の地域

2023年9月、Robert Bosch GmbH(ドイツ)は米国のチップメーカーTSI Semiconductors Corporationの資産を買収した。新会社名はロバート・ボッシュ・セミコンダクターLLC。この買収により、ボッシュは重要な市場で重要な製造能力を確立することになる。2026年以降、最初のチップは、革新的な素材である炭化ケイ素(SiC)をベースとした200ミリウェハーで生産される予定である。ボッシュは約15億米ドルを投資して、ローズビルの工場を電気自動車の主要構成要素である炭化ケイ素半導体の生産とテストを行う施設にする計画だ。

2023年6月、ハネウェル・インターナショナル(米国)は、低圧燃焼空気と燃料ガスの監視と制御の効率と信頼性を高めるために設計されたソリューション、DGスマートセンサを発表した。この製品は正確な監視機能を提供し、インダストリー4.0に沿ったデジタル化のトレンドを取り入れることで、燃焼システムの性能を向上させ、OEM、エンドユーザー、システムインテグレーターのオペレーションダイナミクスを変革する機会を提供する。

2022年7月、NXPセミコンダクターズ(オランダ)はHon Hai Precision Industry Co. (Ltd.(台湾)と、新世代のスマートコネクテッドカーのプラットフォームを共同開発するMoUを締結した。Hon Hai Precision Industry Co. (Ltd.(台湾)は、NXPの車載技術ポートフォリオと長年培ってきた安全とセキュリティに関する専門知識を活用し、電動化、コネクティビティ、安全な自動運転のためのアーキテクチャ革新とプラットフォームを実現します。

【目次】

1 はじめに (ページ – 39)

1.1 調査目的

1.2 市場の定義

1.3 調査範囲

1.3.1 調査対象および除外項目

1.3.2 対象市場

図1 スマートセンサー市場のセグメンテーション

1.3.3 地域範囲

1.3.4 考慮した年数

1.4 通貨

1.5 単位

1.6 利害関係者

1.7 変化のまとめ

1.8 景気後退の影響

2 調査方法 (ページ – 45)

2.1 調査データ

図2 スマートセンサー市場:調査デザイン

2.1.1 二次データ

2.1.1.1 主な二次情報源

2.1.1.2 二次ソースからの主要データ

2.1.2 一次データ

2.1.2.1 主要な一次インタビュー参加者

2.1.2.2 一次資料からの主要データ

2.1.2.3 主要な業界インサイト

2.1.2.4 一次データの内訳

2.1.3 二次調査および一次調査

2.2 市場規模の推定

図 3 市場規模推定の調査フロー

2.2.1 ボトムアップアプローチ

2.2.1.1 ボトムアップ分析による市場規模推計アプローチ(需要側)

図4 市場規模推計手法:ボトムアップアプローチ

2.2.2 トップダウンアプローチ

2.2.2.1 トップダウン分析を用いた市場規模推計アプローチ(供給側)

図5 供給側から市場規模を把握するために用いたアプローチ

図6 市場規模推計方法:トップダウンアプローチ

2.3 市場の内訳とデータの三角測量

図7 データ三角測量

2.4 リサーチの前提

2.5 不況がスマートセンサー市場に与える影響を分析するために考慮したパラメータ

2.6 リスク評価

2.7 調査の限界

3 経済サマリー(ページ数 – 58)

図 8:予測期間中、圧力センサーが最大の市場シェアを占める

図 9 2024 年から 2029 年にかけて最も高い CAGR を記録するのはメムス技術分野

図 10 2024 年から 2029 年にかけて最も高い CAGR を記録するのはマイクロコントローラ分野

図 11 コンシューマー・エレクトロニクス分野が予測期間中に最も高い CAGR を記録する

図 12 アジア太平洋地域が予測期間中にスマートセンサー市場で最も高い CAGR を示す

4 プレミアムインサイト(ページ数 – 63)

4.1 スマートセンサー市場におけるプレーヤーの主な機会

図 13 インダストリー 4.0 の採用拡大が市場成長を後押し

4.2 スマートセンサー市場、技術別

図14 マイクロエレクトロメカニカルシステム(MEMS)分野が予測期間中に最も高いCAGRを記録する

4.3 スマートセンサー市場、タイプ別

図 15 2029 年には圧力センサー分野が市場を支配する

4.4 北米のスマートセンサー市場:エンドユーザー産業別、国別

図16 2024年の北米市場は民生用電子機器分野と米国がリード

4.5 スマートセンサー市場、エンドユーザー産業別

図 17 2029 年には家電産業が最大の市場シェアを占める

4.6 スマートセンサー市場:国別

図 18 インドが予測期間中にスマートセンサー世界市場で最も高い CAGR を記録する

5 市場概観(ページ数 – 66)

5.1 はじめに

5.2 市場ダイナミクス

図 19 スマートセンサー市場:促進要因、阻害要因、機会、課題

5.2.1 推進要因

5.2.1.1 IoTベースのデバイスと家電の需要急増

表1 各種スマートフォンブランドの比較調査(出荷台数:100万台)

5.2.1.2 インダストリー4.0の要件を満たすためのスマートセンサー使用の増加

5.2.1.3 自動車産業におけるスマートセンサーへの高い需要

5.2.1.4 セキュリティデバイスを監視・制御するための無線技術に対する需要の増加

図20 スマートセンサー市場への促進要因の影響

5.2.2 阻害要因

5.2.2.1 高い設置コストとメンテナンスコスト

図21 スマートセンサー市場における阻害要因の影響

5.2.3 機会

5.2.3.1 スマートセンサー対応ウェアラブルデバイスの需要増加

表2 各種ウェアラブルデバイスブランドの比較調査(出荷台数:百万台)

5.2.3.2 グリーンビルディング建設に対する政府の支援

5.2.3.3 産業における予知保全のニーズの高まり

図22 スマートセンサー市場への機会の影響

5.2.4 課題

5.2.4.1 アプリケーションベースの厳しい性能要件

5.2.4.2 熟練労働者の不足

図23 スマートセンサー市場における課題の影響

5.3 顧客のビジネスに影響を与えるトレンド/混乱

図24 スマートセンサー事業主に影響を与えるトレンド

5.4 価格分析

表3 温度センサーの平均販売価格(2024年

表4 角度センサーの平均販売価格(2024年

表5 ガスセンサの平均販売価格(2024年

5.5 バリューチェーン分析

図25 スマートセンサー市場:バリューチェーン分析

5.6 エコシステム分析

図26 スマートセンサのエコシステム

表6 スマートセンサーエコシステムにおけるプレイヤーの役割

5.7 投資と資金調達のシナリオ

図27 スマートセンサー市場で企業が獲得した資金

5.8 技術動向

5.8.1 グルコースセンサー(生体センサー)

5.8.2 コグニティブ・センシング

5.8.3 シード技術

5.8.4 ユビキタスセンサーネットワーク

5.8.5 プリンテッド・ガス・センサー

5.8.6 マイクロ電気機械システム(MEMS)センサー技術

5.8.7 AIセンサー技術

5.9 ケーススタディ分析

5.9.1 エネルギー効率目標を達成するためにabbと提携したセルン社

5.9.2 バーデ市はCO2 排出量削減のために充填レベルセンサーを使用

5.9.3 プレサックはシームレスなデータ収集のため、マトリックス予約にスマートゲートウェイを提供

5.10 特許分析

図28 過去10年間に特許出願件数の多かった企業

表 7 過去 10 年間の特許所有者上位 20 社(米国)

図29 2013年から2023年までの年間特許取得件数

表8 スマートセンサー市場における主要特許

5.11 貿易分析

5.11.1 輸入シナリオ

図30 HSコード902690に該当する製品の国別輸入データ(2018~2022年)(千米ドル

5.11.2 輸出シナリオ

図31 HSコード902690に該当する製品の輸出データ(国別、2018~2022年)(千米ドル

5.12 関税と規制の状況

5.12.1 関税分析

表9 米国が輸出するHSコード902690適合製品のMFN関税

表10 日本が輸出するHSコード902690対応製品のMFN関税率

表11 ドイツが輸出したHSコード902690に準拠した製品のMFN関税率

表12 中国が輸出するHSコード902690に準拠した製品のMFN関税率

5.12.2 規制の状況

5.12.2.1 規制機関、政府機関、その他の団体

表 13 北米:規制機関、政府機関、その他の団体

表14 欧州:規制機関、政府機関、その他の団体

表15 アジア太平洋地域:規制機関、政府機関、その他の団体

表16 中東・アフリカ:規制機関、政府機関、その他の団体

5.12.2.2 コードと規格

表17 スマートセンサー市場に関連するコードと規格

5.13 主要な会議とイベント(2024~2025年

表18 スマートセンサー市場:会議・イベント

5.14 ポーターの5つの力分析

表19 スマートセンサー市場におけるポーターの5つの力の影響

図32 スマートセンサー市場:ポーターの5つの力分析

5.14.1 新規参入の脅威

5.14.2 代替品の脅威

5.14.3 供給者の交渉力

5.14.4 買い手の交渉力

5.14.5 競合の激しさ

5.15 主要ステークホルダーと購買基準

5.15.1 購入プロセスにおける主要ステークホルダー

図33 上位3つのエンドユーザー産業の購買プロセスにおける利害関係者の影響力

表20 上位3業界の購買プロセスにおける利害関係者の影響力

5.15.2 購入基準

図34 エンドユーザー上位3業界の主な購買基準

表 21 上位 3 エンドユーザー産業の主な購買基準

6 スマートセンサー市場, タイプ別 (ページ – 101)

6.1 はじめに

6.1.1 全産業でスマートデバイスの利用が増加

図 35 様々なアプリケーションでスマートセンサーの採用が増加

6.1.2 スマートセンサーの技術革新がiot機能を強化

図 36 予測期間中、圧力センサー分野が最大の市場シェアを占める

表 22 スマートセンサー市場、タイプ別、2020~2023 年(百万米ドル)

表23 スマートセンサー市場:タイプ別、2024~2029年(百万米ドル)

表24 スマートセンサー市場:タイプ別、2020~2023年(百万個)

表25 スマートセンサー市場:タイプ別、2024-2029年(百万個)

6.2 温度・湿度センサー

6.2.1 ビルディングオートメーション、自動車、ヘルスケア産業での利用拡大が市場を牽引

6.2.2 温度センサーの主な種類

6.2.2.1 熱電対

6.2.2.2 サーミスタ

6.2.2.3 抵抗温度検出器

6.2.2.4 赤外線センサー

6.2.2.5 その他

6.2.2.5.1 MEMS技術に基づく温度センサー

6.2.2.5.2 USBベースの温度センサー

6.2.2.5.3 Wi-Fiベースの温度センサー

6.2.2.5.4 ZigBeeベースの温度センサー

6.2.2.5.5 Bluetoothベースの温度センサー

6.2.2.5.6 RFID温度センサー

6.2.3 湿度センサーの主な種類

6.2.3.1 静電容量式湿度センサー

6.2.3.2 抵抗式湿度センサー

表 26 湿度センサーの特性

表27 スマート温湿度センサー市場、技術別、2020~2023年(百万米ドル)

表28 スマート温湿度センサー市場:技術別、2024~2029年(百万米ドル)

表29 スマート温湿度センサー市場:エンドユーザー産業別、2020-2023年(百万米ドル)

表30 スマート温湿度センサー市場:エンドユーザー産業別、2024-2029年(百万米ドル)

6.3 圧力センサー

6.3.1 市場の牽引役となるmemsベースの圧力センサーの使用増加

6.3.2 圧力センサーの主な種類

6.3.2.1 差動式およびゲージ式

6.3.2.2 真空および絶対圧

6.3.3 主要な圧力センシング技術

6.3.3.1 ピエゾ抵抗式圧力センサー

6.3.3.2 静電容量式圧力センサー

6.3.3.3 電磁式圧力センサー

6.3.3.4 共振型固体圧力センサー

6.3.3.5 光学式圧力センサー

表31 スマート圧力センサー市場、技術別、2020~2023年(百万米ドル)

表32 スマート圧力センサー市場:技術別、2024~2029年(百万米ドル)

表33 スマート圧力センサー市場:エンドユーザー産業別、2020年~2023年(百万米ドル)

表34 スマート圧力センサー市場、エンドユーザー産業別、2024年~2029年(百万米ドル)

6.4 フローセンサー

6.4.1 プロセス産業における需要の高まりが市場を活性化

表35 材料別の流量単位

表36 スマートフローセンサー市場、技術別、2020~2023年(百万米ドル)

表37 スマートフローセンサー市場:技術別、2024~2029年(百万米ドル)

表 38 スマートフローセンサー市場:エンドユーザー産業別、2020年~2023年(百万米ドル)

表39 スマートフローセンサー市場:エンドユーザー産業別、2024~2029年(百万米ドル)

6.5 タッチセンサー

6.5.1 スマートフォンでの使用の増加が需要を促進

6.5.2 主なタッチセンシング技術

6.5.2.1 静電容量式センサー

6.5.2.2 抵抗センサー

6.5.2.3 赤外線センサー

表40 スマートタッチセンサー市場、技術別、2020~2023年(百万米ドル)

表 41 スマートタッチセンサー市場:技術別、2024~2029年(百万米ドル)

表42 スマートタッチセンサー市場:エンドユーザー産業別、2020~2023年(百万米ドル)

表43 スマートタッチセンサー市場:エンドユーザー産業別、2024~2029年(百万米ドル)

6.6 イメージセンサー

6.6.1 cmosベース・イメージセンサの幅広い採用が市場を牽引

6.6.2 主要なイメージセンシング技術

6.6.2.1 CMOSベースのイメージセンサー

6.6.2.2 指紋認識

6.6.2.3 虹彩スキャン

表44 スマートイメージセンサ市場、技術別、2020~2023年(百万米ドル)

表45 スマートイメージセンサー市場:技術別、2024~2029年(百万米ドル)

表46 スマートイメージセンサー市場:エンドユーザー産業別、2020-2023年(百万米ドル)

表47 スマート画像センサー市場:エンドユーザー産業別、2024~2029年(百万米ドル)

6.7 人感センサーと占有センサー

6.7.1 人感センサー

6.7.1.1 スマート家電の需要拡大が市場を牽引

6.7.2 モーションセンサーにおける主な組み込みセンサータイプ

6.7.2.1 MEMS加速度センサー

6.7.2.2 MEMSジャイロスコープ

6.7.2.3 MEMS磁力計

6.7.2.4 センサーコンボ

6.7.3 占有センサー

6.7.3.1 PIRベースの占有センサーが市場を支配する

6.7.4 居室センサーの主な種類

6.7.4.1 PIRベースセンサー

6.7.4.2 超音波式センサー

6.7.4.3 デュアル技術ベースのセンサー

表 48 スマートモーション&居住センサー市場、技術別、2020~2023年(百万米ドル)

表49 スマートモーション&占有センサー市場:技術別、2024~2029年(百万米ドル)

表50 スマートモーション&居住センサ市場:エンドユーザー産業別、2020-2023年(百万米ドル)

表51 スマート人感・居住センサ市場:エンドユーザー産業別、2024~2029年(百万米ドル)

6.8 水センサー

6.8.1 市場成長を促進する政府規制

表 52 スマート水センサー市場:タイプ別、2020~2023年(百万米ドル)

表53 スマート水センサー市場:タイプ別、2024~2029年(百万米ドル)

6.8.2 水センサーの主な種類

6.8.2.1 濁度センサー

6.8.2.2 pHセンサー

6.8.2.3 土壌水分センサー

6.8.2.4 水位センサー

6.8.2.5 溶存酸素(DO2)センサー

表 54 スマート水センサー市場、技術別、2020~2023 年(百万米ドル)

表55 スマート水センサー市場:技術別、2024~2029年(百万米ドル)

表56 スマート水センサー市場:エンドユーザー産業別、2020年~2023年(百万米ドル)

表57 スマート水センサー市場:エンドユーザー産業別、2024~2029年(百万米ドル)

6.9 ポジションセンサー

6.9.1 自動車産業における需要の増加が市場を活性化

6.9.2 位置センサーの主な種類

6.9.2.1 リニアポジションセンサ

6.9.2.2 ロータリーポジションセンサ

6.9.2.3 近接センサ

表 58 スマートポジションセンサ市場、技術別、2020~2023年(百万米ドル)

表59 スマートポジションセンサ市場:技術別、2024~2029年(百万米ドル)

表60 スマートポジションセンサー市場:エンドユーザー産業別、2020-2023年(百万米ドル)

表61 スマートポジションセンサー市場:エンドユーザー産業別、2024~2029年(百万米ドル)

6.1 光センサー

6.10.1 民生用電子機器での使用の増加が需要を押し上げる

6.10.2 光センサーの主な種類

6.10.2.1 アナログ光センサー

6.10.2.2 デジタル光センサー

表62 スマート光センサー市場、技術別、2020~2023年(百万米ドル)

表 63 スマートライトセンサー市場:技術別、2024~2029年(百万米ドル)

表64 スマートライトセンサー市場:エンドユーザー産業別、2020-2023年(百万米ドル)

表65 スマート光センサー市場:エンドユーザー産業別、2024~2029年(百万米ドル)

6.11 超音波センサー

6.11.1 産業オートメーション分野での用途拡大が市場を牽引

表 66 スマート超音波センサー市場、技術別、2020~2023年(百万米ドル)

表67 スマート超音波センサー市場:技術別、2024~2029年(百万米ドル)

表68 スマート超音波センサー市場:エンドユーザー産業別、2020-2023年(百万米ドル)

表69 スマート超音波センサー市場:エンドユーザー産業別、2024~2029年(百万米ドル)

6.12 その他のセンサー

6.12.1 電気伝導度センサー

6.12.2 ジェスチャーセンサー

6.12.3 レーダーセンサー

6.12.4 酸化還元電位(ORP)センサー

6.12.5 カラーセンサー

表70 その他のスマートセンサー市場、技術別、2020~2023年(百万米ドル)

表 71 その他のスマートセンサー市場:技術別、2024~2029年(百万米ドル)

表72 その他のスマートセンサー市場:エンドユーザー産業別、2020-2023年(百万米ドル)

表73 その他のスマートセンサー市場:エンドユーザー産業別、2024-2029年(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:SE 2274

- 洗剤・脱脂剤の世界市場2025:メーカー別、地域別、タイプ・用途別

- ファイングレインスチール市場:グローバル予測2025年-2031年

- タール樹脂の世界及び日本市場2026年:種類別(低軟化点タール樹脂(80~100℃)、中軟化点タール樹脂(100~120℃)、高軟化点タール樹脂(120~140℃)、超高軟化点タール樹脂(140℃以上))

- 2-(N,N-ジフェニルアミノ)-チオフェン(CAS 174904-78-0)の世界市場2020年~2025年、予測(~2030年)

- 洪水警報センサーの世界及び日本市場2026年:種類別(マイクロ波非接触、超音波非接触、静水圧、その他)

- 水素サイラトロンの世界市場2025:種類別(ガラス、セラミック、その他)、用途別分析

- 世界のOTN顧客宅内機器(CPE)市場

- 人工知能チップセットのグローバル市場規模調査、チップセット別(CPU、GPU、FPGA、ASIC、その他)、ワークロードドメイン別、コンピューティング技術別、地域別予測:2022-2032年

- ヘッドレスコンプレッションスクリューの中国市場:完全ねじ切りねじ、両端ねじ切りねじ

- グラフェン放熱フィルムの世界及び日本市場2026年:種類別(単層、多層)

- 塩酸レバプラザンの世界市場

- スマート電子式サーキットブレーカーの世界市場2025:メーカー別、地域別、タイプ・用途別