スキン包装の世界市場~2033年:市場規模、推進要因、市場動向、競合状況分析

市場規模

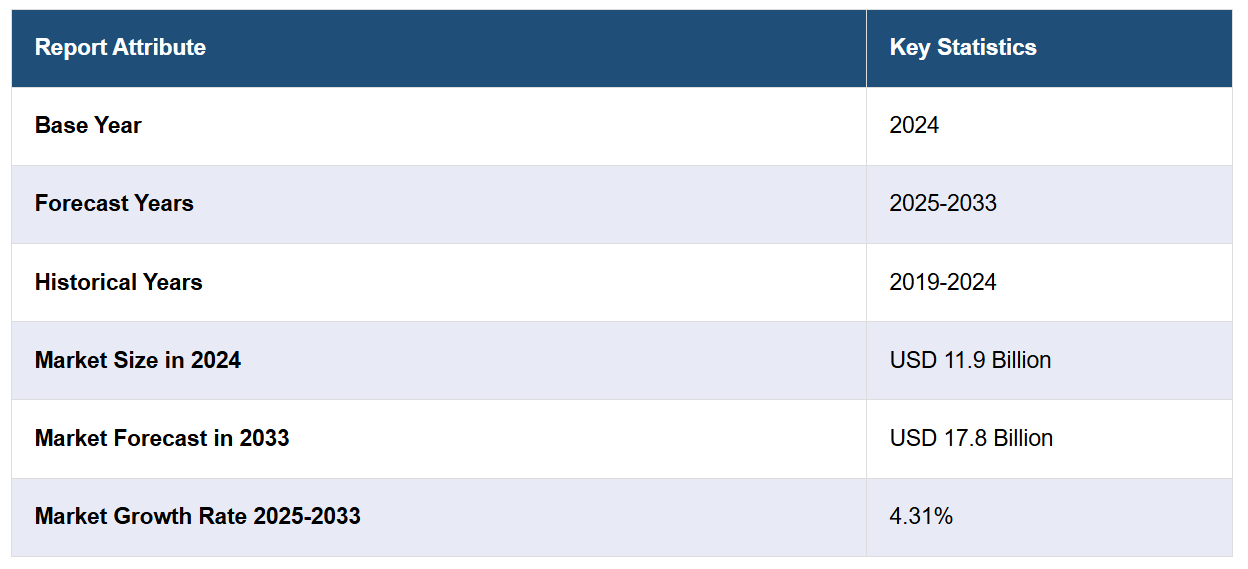

世界のスキン包装市場規模は2024年にUSD 119億ドルに達しました。今後、IMARC Groupは2033年までに市場規模がUSD 178億ドルに達し、2025年から2033年までの期間に年平均成長率(CAGR)4.31%で成長すると予測しています。市場は、持続可能な包装のトレンドの拡大、小売ディスプレイの魅力を高める需要、製品の保存期間の延長、スキン包装の汎用性、および急速なEC市場の成長を背景に、緩やかな成長を遂げています。

スキン包装市場分析:

市場成長と規模:市場は、利便性と持続可能性を重視した包装ソリューションの需要増加を背景に、緩やかな成長を続けています。

技術的進歩:スキン包装における技術的進歩は、改変雰囲気包装(MAP)や真空スキン包装(VSP)などのイノベーションをもたらしました。これらの技術は製品の保存期間を延長し、食品廃棄物を削減するため、市場で高い関連性を有しています。

産業別応用:スキン包装は、食品、医薬品、消費財など多様な産業で広く採用されています。製品の見やすさと保護性に優れ、新鮮な農産物、肉類、電子部品の包装に最適です。

地域動向: 北米と欧州がグローバルなスキン包装市場を支配しています。これは、食品安全性と持続可能性に関する厳格な規制が背景にあります。しかし、アジア太平洋地域では、可処分所得の増加と消費者の嗜好の変化により、著しい成長が予想されています。

競争環境: 市場は高度に競争的で、Sealed Air Corporation、Bemis Company Inc.、Berry Global Group Inc.などの主要企業が主導しています。これらの企業は、製品革新と持続可能性に焦点を当てて市場地位を維持しています。

課題と機会:スキン包装市場における課題には、プラスチックフィルムの環境影響とリサイクルソリューションの改善が必要である点が挙げられます。機会は、エコフレンドリーな素材の開発と新興市場への進出にあります。

今後の見通し:グローバルなスキン包装市場は、持続可能なパッケージングソリューションへの注目が高まり、ECの普及が進むことで明るい見通しです。素材と技術のイノベーションが、業界の今後の動向を形作るでしょう。

スキン包装市場動向:

持続可能なパッケージング動向

持続可能な包装は、グローバルなスキン包装市場を牽引する主要な要因です。環境問題が深刻化する中、消費者と企業はともにエコフレンドリーな包装ソリューションを求めています。スキン包装は、伝統的な包装方法に比べてプラスチックの使用量が少ないため、このトレンドと一致しています。真空密封プロセスは製品の shelf life を延長し、食品廃棄物を削減することで、持続可能性への取り組みをさらに促進します。スキン包装を採用する企業は、環境への責任感をアピールでき、消費者からの評価を高めることができます。

小売ディスプレイの魅力を高める

小売棚に並ぶ製品の視覚的な魅力は、スキン包装の採用を促進する重要な要因です。スキン包装は製品をクリアで魅力的な状態で表示し、消費者の目を引きつけます。この透明性は、消費者が実際の製品を確認できるため、購入体験を向上させ、購入意欲を高めます。製造業者と小売業者は、特に新鮮な肉類、水産物、電子機器など、製品の見え方が重要な商品において、このプレゼンテーションの価値を認識しています。

延長された棚寿命

グローバルなスキン包装市場を牽引するもう一つの重要な要因は、腐敗しやすい製品の棚寿命を延長する能力です。真空密封プロセスは空気や汚染物質への暴露を軽減し、製品がより長い期間新鮮さを保つのに役立ちます。この利点は、腐敗が常に懸念される食品業界において特に重要です。スキン包装は食品廃棄物を削減し、環境への責任を果たすだけでなく、企業と消費者双方に経済的な利益をもたらします。

多用途なパッケージング

スキン包装の汎用性は、多様な業界の幅広い製品に適しています。新鮮な食品、電子機器、医薬品など、多様な製品に使用可能です。この適応性により、製造者は異なる製品ラインで同じ包装技術を使用でき、コスト削減と包装プロセスの効率化を実現できます。企業が効率性と柔軟性を追求する中、スキン包装の汎用性は引き続き魅力的な要因です。

急速なEC市場の成長

グローバルなECの成長は、スキン包装を含む包装業界に影響を与えています。消費者への直接配送が増加する中、安全で視覚的に魅力的な包装の需要が高まっています。スキン包装が輸送中の製品保護と配送時の魅力的な表示を両立できる点は、EC業界における主要なドライバーとなっています。オンラインショッピングの拡大に伴い、スキン包装を含む適切な包装ソリューションの需要がさらに増加し、市場成長を後押しすると予想されます。

スキン包装業界のセグメンテーション:

IMARC Groupは、各セグメントの主要なトレンド分析に加え、2025年から2033年までのグローバルおよび地域別の予測を提供しています。当社のレポートでは、市場を基材、タイプ、熱密封コーティング、および用途に基づいて分類しています。

基材別内訳:

プラスチックフィルム

紙および紙板

その他

プラスチックフィルムが市場シェアの大部分を占めています

本報告書は、基材に基づいて市場を詳細に分類し分析しています。これにはプラスチックフィルム、紙と紙板、その他が含まれます。報告書によると、プラスチックフィルムが最大のセグメントを占めています。

プラスチックフィルムはスキン包装市場で支配的なセグメントであり、大きなシェアを占めています。これらのフィルムは、ポリエチレン、ポリプロピレン、またはPVC(ポリビニルクロライド)などの材料から製造されます。優れた製品視認性、耐湿性、製品の形状に適合する能力など、複数の利点を提供します。プラスチックフィルムは、鮮度保持期間を延長する能力から、食品業界で新鮮な肉、水産物、果物の包装に広く使用されています。さらに、電子機器や医薬品など、製品保護と視認性が重要な非食品分野でも適しています。しかし、プラスチックフィルムの環境への影響が懸念され、この分野ではエコフレンドリーな代替品の需要が拡大しています。

紙と紙板を基材としたスキン包装材料は、持続可能な包装オプションとして人気を集めています。これらの材料は生分解性がありリサイクル可能で、エコフレンドリーな包装ソリューションへの注目が高まる中で適合しています。有機野菜、ベーカリー製品、小型消費財などの包装に広く使用されています。紙と紙板はブランド表示や製品情報表示に最適な素材であり、小売ディスプレイに適しています。ただし、プラスチックフィルムほどの防水性は持たないものの、コーティングやラミネーション技術の進歩により、保護性能が向上しています。このセグメントは、持続可能な包装実践を優先する企業が増加し、環境意識の高い消費者に対応するため、今後も成長が続くと予想されます。

タイプ別内訳:

カード付きスキン包装

カードなしスキン包装

カードなしスキン包装は業界で最大のシェアを占めています

報告書では、タイプ別の詳細な分類と分析も提供されています。これにはカード付きスキン包装とカードなしスキン包装が含まれます。報告書によると、カードなしスキン包装が最大のセグメントを占めています。

非カード式スキン包装は、グローバル市場におけるもう一つの重要なセグメントです。カード式スキン包装とは異なり、紙板や段ボールのバックシートを使用しません。代わりに、製品は直接プラスチックフィルムに密封され、緊密で保護性の高い密封が形成されます。非カード式スキン包装は、コスト効率の良さから特に好まれています。カード式包装に比べて材料の使用量が少ないため、企業の包装コストを削減できます。カードがないため、包装重量が軽減され、輸送コストの削減やカーボンフットプリントの低減につながります。このタイプのスキン包装は、肉類、水産物、鶏肉などの新鮮な食品に広く使用されています。真空密封プロセスは、これらの腐敗しやすい製品の shelf life を延長し、食品廃棄物の削減と製品品質の向上に貢献します。

カード付きスキン包装は、グローバルなスキン包装市場における主要なセグメントです。これは、製品を包み込む紙板や段ボールの基材(カード)を使用し、視覚的に魅力的で安全なパッケージを作成するものです。この包装タイプは、その利点により人気を博しています。カード付きスキン包装は、製品の見えやすさを提供し、消費者が製品全体を明確に確認できます。この透明性は、小売棚での製品の魅力を高め、購入意欲を促進します。カードは保護バリアとしても機能し、取り扱い時や輸送中の損傷や汚染を防ぎます。カードスキン包装の主要な利点の一つは、その汎用性です。消費財、電子機器、小型食品など、幅広い製品に適用可能です。この適応性は、多様な業界の製造業者にとって好ましい選択肢となっています。

熱シールコーティング別内訳:

水溶性

溶剤系

その他

本報告書では、熱密封コーティングの種類に基づいて市場を詳細に分類し分析しています。これには水系、溶剤系、その他が含まれます。

水系熱密封コーティングは、溶剤系コーティングに比べて環境への影響が少なく安全であるため、包装業界で注目されています。これらのコーティングは水を有機溶剤として使用しているため、環境や人体への危害が少なくなっています。水系熱密封コーティングは、包装材料と製品の間で強い接着性を確保する優れた接着性能を提供します。これは、製品の品質維持と汚染や腐敗の防止に不可欠です。さらに、揮発性有機化合物(VOC)の排出量が少ないため、持続可能で低毒性の包装ソリューションへの需要の高まりと一致しています。

溶剤系熱密封コーティングは、包装業界で伝統的な選択肢として知られ、優れた接着性と速乾性が特徴です。これらのコーティングは揮発性有機溶剤を溶剤として使用しており、有害な排出物を放出する可能性があり、環境や健康へのリスクを伴います。多様な基材、特に非多孔質材料(特定のプラスチックやフィルムなど)に対して優れた接着性を発揮するため、強固な密封が求められる特定の包装用途に適しています。しかし、規制制限や消費者からのエコフレンドリーな包装への要望により、溶剤系熱密封コーティング市場は持続可能な代替品への移行圧力が高まっています。この分野の製造メーカーは、溶剤回収システムや排出制御システムの革新を通じて、溶剤系コーティングの環境影響を軽減する方法を模索しています。

用途別内訳:

食品

消費財

産業用製品

食品が業界最大のシェアを占めています

報告書では、用途別の詳細な内訳と分析も提供されています。これには食品、消費財、産業用製品が含まれます。報告書によると、食品が最大のシェアを占めています。

食品包装セグメントは、スキン包装の主要な応用分野です。このセグメントには、新鮮な肉、水産物、鶏肉、果物、野菜、加工食品など、多様な食品製品が含まれます。食品業界におけるスキン包装は、鮮度保持のための気密性を提供し、腐敗防止に効果的である点が主な要因です。また、冷凍食品の包装に最適で、冷凍焼けを防ぐ特性も持っています。透明で改ざん防止機能を備えたスキン包装は、製品の視認性を高め、消費者の信頼を促進します。

スキン包装は、電子機器、ハードウェア、玩具、各種小売製品など、消費財分野で広く採用されています。消費財分野におけるスキン包装の主な採用理由は、製品を目立たせつつ保護バリアを提供する能力です。透明なフィルムは消費者が購入する製品を確認できるため、購買決定にポジティブな影響を与える可能性があります。さらに、スキン包装の改ざん防止特性は、高価な消費者向け電子機器や他の高価な製品において好まれる選択となっています。この特性は、製品の完全性を保証し、ブランドと小売業者への信頼を強化します。消費財業界の製造業者にとって、異なる形状やサイズの製品を効率的に包装できる製品の汎用性は大きなメリットです。

スキン包装は、自動車部品、機械部品、ハードウェア用品などの工業製品包装にも利用されています。工業製品分野では、輸送と保管時の保護が重点です。真空密封包装は、湿気、塵、その他の汚染物質から工業製品を保護する安全で堅牢なバリアを提供します。スキン包装の透明性は、この分野でも有利で、部品やパーツの識別を容易にします。この特徴は在庫管理を簡素化し、必要な時に適切な部品を迅速に調達可能にします。産業が効率的な物流と在庫管理を優先する中、工業製品包装におけるスキン包装の役割はさらに拡大する見込みです。その耐久性、保護性能、製品可視性は、この分野の製造業者とサプライヤーにとって実践的な選択肢となっています。

地域別 breakdown:

アジア太平洋

ヨーロッパ

北アメリカ

中東とアフリカ

ラテンアメリカ

北米が市場をリードし、最大のスキン包装市場シェアを占めています

市場調査報告書では、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカを含む主要な地域市場に関する包括的な分析も提供されています。報告書によると、北米が最大の市場シェアを占めています。

北米はグローバルなスキン包装市場において主要な地域です。この地域は、食品安全性、持続可能性、消費者利便性への強い重視が特徴的です。北米地域における市場への主要な貢献国は、アメリカ合衆国とカナダです。北米におけるスキン包装の需要は、視覚的に魅力的で改ざん防止機能を備えたパッケージングソリューションへの好みにより、新鮮な農産物、肉類、水産物に最適であることから牽引されています。さらに、食品パッケージングと安全に関する厳格な規制と基準が、スキン包装技術の採用を促進しています。北米の企業は、革新的で環境に優しいパッケージング材料の開発のため、研究開発への投資を拡大しています。

アジア太平洋地域は、都市化、可処分所得の増加、消費者のライフスタイルの変化などにより、スキン包装市場が急速に成長しています。中国、インド、日本、韓国などがこの地域の主要なプレイヤーです。中間層の人口増加により、包装食品や消費財の需要が増加し、スキン包装の採用が促進されています。さらに、アジア太平洋地域におけるECの急成長は、安全で魅力的な包装ソリューションの需要を増加させています。この地域の市場プレイヤーは、多様な消費者ニーズに対応するため、コスト効率が高く持続可能な包装オプションに焦点を当てています。

ヨーロッパは、厳格な規制と環境意識の高い市場として知られ、スキン包装の成熟した市場です。ドイツ、イギリス、フランスなどの国が欧州市場の主要な貢献者です。地域全体のプラスチック廃棄物削減へのコミットメントは、環境影響を最小限に抑える革新的なスキン包装ソリューションへの投資を促進しています。欧州の消費者は製品の見えやすさと鮮度を重視するため、スキン包装は腐敗しやすい製品に人気の選択肢となっています。欧州の製造メーカーは、持続可能性目標に合致するため、バイオベースやリサイクル可能な素材の活用を積極的に探求しています。

ラテンアメリカはスキン包装の成長市場であり、ブラジルやメキシコなどが大きなポテンシャルを示しています。地域全体で中間層の人口が増加していることが、加工食品、医薬品、消費者電子機器の需要を後押ししています。スキン包装が製品の見栄えを向上させ、賞味期限を延長する能力は、この地域で特に魅力的です。企業は目を引くパッケージデザインを通じて製品差別化を図る動きも進んでいます。ラテンアメリカ市場は、地元とグローバルの包装企業間の競争が激化しており、これに伴いイノベーションと製品ポートフォリオの拡大が進んでいます。

中東とアフリカでは、スキン包装市場が着実な成長を遂げています。アラブ首長国連邦、南アフリカ、サウジアラビアなどが主要なプレイヤーです。小売業界の拡大が製品の見やすさと品質を重視する傾向を後押しし、スキン包装の需要を牽引しています。さらに、地域におけるハラル認証製品への嗜好が高まっているため、食品業界でのスキン包装の採用が拡大しています。経済発展が進むにつれ、スキン包装の需要はさらに増加すると予想され、製造メーカーはパッケージングソリューションに持続可能性を組み込む方法を模索しています。

主要企業

市場における主要なプレーヤーは、市場シェアを維持・拡大するため、多様な戦略を展開しています。これらの戦略は、イノベーション、持続可能性、グローバル展開を中心に展開されています。イノベーションは、スキン包装市場における主要企業の焦点となっています。彼らは研究開発に多額の投資を行い、製品保護の向上、保存期間の延長、視覚的な魅力向上を実現する新たな包装材料と技術の開発に取り組んでいます。これには、食品の保存性を高める能力で注目されている改変雰囲気包装(MAP)や真空スキン包装(VSP)技術の開発が含まれます。持続可能性は、市場リーダーのもう一つの主要な推進要因です。グローバルなエコフレンドリー包装へのシフトを認識し、これらの企業は持続可能な包装ソリューションへの投資を強化しています。これには、リサイクル可能な材料の使用、プラスチック使用量の削減、バイオベースの代替品の探索が含まれます。持続可能性の目標と一致させることで、環境意識の高い消費者層にアピールし、規制要件を満たすことができます。

市場調査報告書は、競争環境の包括的な分析を提供しています。主要な企業の詳細なプロファイルも掲載されています。市場における主要なプレイヤーの一部は以下の通りです:

Sealed Air Corporation

DuPont de Nemours, Inc.

Bemis Company, Inc.

The DOW Chemical Company

WestRock Group

Berry Global Inc.

Clondalkin Group Holdings BV

LINPAC Packaging

DISPLAY PACK

G. Mondini SpA

(注:これは主要なプレイヤーの一部であり、完全なリストは報告書に記載されています。)

最新ニュース:

2023年10月: ベリー・グローバルは、現代的なデザインと素材の多様性を組み合わせつつ、温室効果ガス排出量を削減した軽量チューブキャップソリューションを開発しました。ベリー社のチューブキャップ製品ラインアップに追加された新製品「スリムライン」は、従来のキャップと比較して温室効果ガス排出量を削減する、軽量で低プロファイルなデザインを採用しています。市場で最も軽量なソリューションの一つとして、顧客の性能要件を満たすとともに、ベリー社のバージンプラスチック使用削減へのコミットメントを強調しています。

2023年10月:スキン包装業界のダウ・ケミカル・カンパニーは、再生可能で循環可能な原料(バイオ廃棄物や混合プラスチック廃棄物など)から製造された2つの新しい持続可能なイオンマーグレード「SURLYN REN」と「SURLYN CIR」を発売しました。同社は、業界イベントでの新製品発売を通じて、持続可能な製品ポートフォリオの転換を加速する取り組みにも注力しています。

【目次】

1 序文

2 範囲と方法論

2.1 研究の目的

2.2 関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 執行要約

4 導入

4.1 概要

4.2 主要な業界動向

5 グローバルスキン包装市場

5.1 市場概要

5.2 市場パフォーマンス

5.3 COVID-19の影響

5.4 基材別市場分類

5.5 タイプ別市場分類

5.6 熱シールコーティング別市場分類

5.7 用途別市場分類

5.8 地域別市場分類

5.9 市場予測

6 基材別市場分類

6.1 プラスチックフィルム

6.1.1 市場動向

6.1.2 市場予測

6.2 紙と紙板

6.2.1 市場動向

6.2.2 市場予測

6.3 その他

6.3.1 市場動向

6.3.2 市場予測

7 タイプ別市場分析

7.1 カード式スキン包装

7.1.1 市場動向

7.1.2 市場予測

7.2 非カード式スキン包装

7.2.1 市場動向

7.2.2 市場予測

8 熱シールコーティング別市場分類

8.1 水性

8.1.1 市場動向

8.1.2 市場予測

8.2 溶剤系

8.2.1 市場動向

8.2.2 市場予測

8.3 その他

8.3.1 市場動向

8.3.2 市場予測

9 用途別市場分析

9.1 食品

9.1.1 市場動向

9.1.2 市場予測

9.2 消費財

9.2.1 市場動向

9.2.2 市場予測

9.3 産業用製品

9.3.1 市場動向

9.3.2 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A1322

- タップスの世界市場

- ディスクアレイコントローラカード市場2025年(世界主要地域と日本市場規模を掲載):RAIDコントローラカード、HBAコントローラカード、エキスパンダコントローラカード、その他

- 北アメリカのヘッドアップディスプレイ市場規模は2030年までにCAGR 10.7%で拡大する見通し

- 世界のトリエチルホスホノアセテート市場

- パラジウムインゴット市場2025年(世界主要地域と日本市場規模を掲載):0.9995, 0.9999

- 省エネ低馬力ACモーターの世界市場2025:種類別(同期、非同期)、用途別分析

- 酒さ治療のグローバル市場規模調査、薬剤クラス別、投与方法別、地域別予測2022-2032年

- フルララネル原薬市場2025年(世界主要地域と日本市場規模を掲載):純度98%以上、純度98%未満

- ゴム製コンベヤベルトの中国市場:マルチプライファブリックコンベアベルト、スチールコードコンベアベルト、ソリッド織コンベアベルト

- TEMカメラ市場2025年(世界主要地域と日本市場規模を掲載):10-20メガピクセル、5-10メガピクセル、5メガピクセル未満、その他

- 釉薬の世界市場2025:種類別(天然釉薬、合成釉薬)、用途別分析

- 世界のワイヤレスアンテナ市場規模(2025~2034年):バイク別(無指向性、半指向性、高指向性)、ライダー構成別、流通チャネル別、エンドユーザー別