世界のシリコーン市場規模は2029年までに年平均成長率8.0%で315億米ドルに拡大すると予測

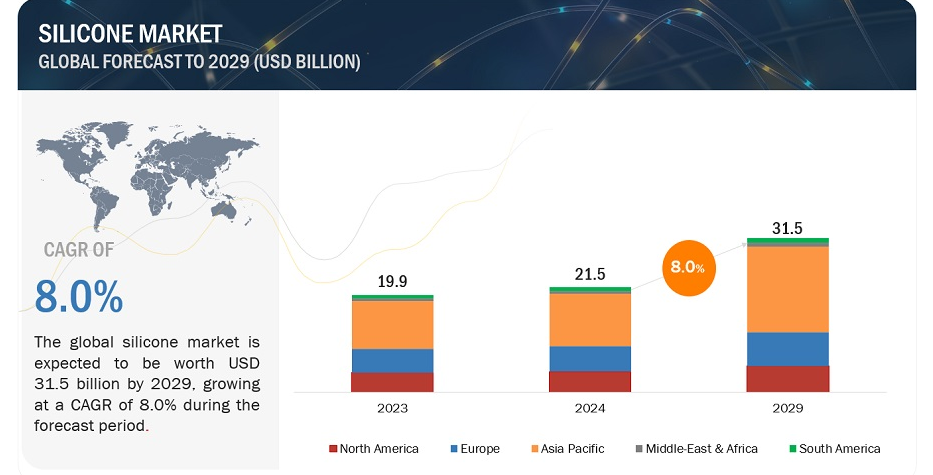

世界のシリコーン市場規模は、2024年の215億米ドルから2029年には315億米ドルに成長し、予測期間中の年平均成長率は8.0%と予測されている。

シリコーン市場は、産業界や消費者の様々なニーズに後押しされ、ダイナミックで進化する環境を示している。シリコーンは、耐熱性、柔軟性、耐久性、化学的安定性などの特徴的な特性により、様々な産業において非常に望ましい材料となっており、一貫した市場成長につながっている。シリコーン市場の主要な推進力は、中国やインドなどの新興経済国で進行中の産業拡大である。急速な経済成長に伴い、これらの国ではインフラプロジェクトや製造業が急増している。このため、特に建設、自動車、エレクトロニクス分野でシリコーン需要が高まっている。シリコーンは、シーラント、ガスケット、接着剤などの建築分野で幅広く使用されており、自動車分野では、電気自動車やその他の高度な部品に不可欠である。工業化のトレンドに加え、技術革新もシリコーン市場の成長を後押ししている。5G、電気自動車、モノのインターネット(IoT)などの技術の台頭により、熱ストレスに耐え、信頼性の高い電気絶縁を提供できる高性能材料の需要が高まっている。シリコーンの特徴的な特性はこれらの要件を満たし、エレクトロニクス産業における役割の拡大を強化している。全体として、シリコーン市場は工業化、技術革新、持続可能性への焦点によって、成長と機会を経験している。課題はあるものの、市場の多様性と様々な産業分野への用途拡大により、今後もその勢いは衰えることはないだろう。

市場動向

促進要因 ウェアラブルエレクトロニクス産業におけるシリコーン需要の高さ

インドで急成長しているウェアラブルエレクトロニクス市場は、イヤホンやスマートウォッチの生産がごくわずかなレベルから2022-23年度には9億6,100万米ドルに急成長し、24年度には20億米ドルに倍増すると予測されている。インド政府は2026年までに3,000億米ドルの電子機器製造業を目指しており、ウェアラブル端末は重要な役割を果たすと予想され、80億米ドルの貢献と30億米ドルの輸出が見込まれている(出典:Invest India)。ウェアラブルデバイスの需要増加は、柔軟性、熱安定性、耐久性など不可欠な特性を提供するシリコーンの重要性を浮き彫りにし、フレキシブル回路、熱インターフェース材料、シールなどの部品に不可欠な材料となっている。この成長軌道は、急成長するウェアラブルエレクトロニクス市場の進化する需要を満たす上で、シリコーンが不可欠な役割を担っていることを裏付けている。

阻害要因 厳しい規制政策

特定のシリコーン製品の使用は、特にパーソナルケア、消費者製品、医療・ヘルスケア分野など、さまざまな国で規制の対象となっている。例えば、英国の所轄官庁と欧州化学物質庁(ECHA)は、シクロシロキサンD4とD5という2つの特定のシリコーン化合物の使用を制限しており、パーソナルケア製品中の濃度は0.1重量%に制限されている。これらの規制はカナダと米国にも適用されている。

医療・ヘルスケア業界では、シリコーンを使用する前に厳しい基準を満たす必要があります。具体的には、USPクラスVとVIの認可を受けたシリコーンだけが、医療グレードの用途に適していると考えられています。米国で医療用シリコーンゴムを製造する企業は、有害物質使用制限(RoHS)、ドッド・フランク法、米国政府の国際武器取引規制(ITAR)など、さまざまな規制を遵守しなければなりません。これらの規制を遵守し、必要な認可を取得するには長い時間がかかるため、これらの産業におけるシリコーンの使用は制限されます。

チャンス ヘルスケア産業向け抗菌シリコーンエラストマー

医療グレードのシリコーンエラストマーは生体適合性を考慮して設計されているため、ヘルスケア用途に最適です。このエラストマーは毒性が低いため、生物学的副作用を引き起こす可能性が低く、食品や医療製品への使用が承認されている。しかし、医療現場で使用されるシリコーンエラストマーは、バクテリアやその他の微生物による汚染を受けやすく、創傷ドレーンやカテーテルなどの医療器具に悪臭や変色などの問題を引き起こす可能性がある。これに対処するため、殺生物剤が添加され、微生物の増殖を抑制し、感染や汚染のリスクを最小限に抑えるのに役立っている。こうした対策を行っても、院内感染(HAI)の発生率は世界的に増加傾向にある。この傾向は、感染率を抑制し、患者の安全性を向上させるための予防戦略を強化する必要性を強調している。米国では、医療保険政策の変化により、病院はHAIの治療費を負担せざるを得なくなっている。そのため、医療機器メーカーは、抗菌剤や殺生物剤を使用することで、機器の微生物増殖を抑える新しい技術を模索している。抗菌シリコーンエラストマーは、微生物汚染を減らすことで最終製品の性能を高めるために使用される。したがって、これらのエラストマーの開発は、市場の成長を促進すると予想される。

課題 変動する原料価格

世界のシリコーン市場における重要な課題は、原材料とエネルギー価格の継続的な変動である。塩化メチルや金属ケイ素のような主要原材料の急激な高騰は、シリコーンメーカーの利益率の低下につながり、ひいてはシリコーン製品全体の価格を押し上げる。このような原材料費の高騰は世界のシリコーン市場に悪影響を及ぼすと予想され、生産者は予測不可能な原材料費の高騰に直面し、コスト上昇分を顧客に転嫁せざるを得なくなる。例えば、ワッカー社やエルケム社などの大手シリコーンメーカー各社は最近、原材料やエネルギーコストの上昇を補うため、シリコーン製品の価格を引き上げた。その結果、原材料とエネルギー価格の絶え間ない変動が、シリコーン業界の生産者にとって大きな課題となっている。

タイプ別では、エラストマーが予測期間で最も高い市場シェアを占める。

エラストマーは、主に様々な最終用途産業からの需要により、シリコーン市場を支配している。柔軟性、弾力性、耐久性が評価されるエラストマーは、自動車からヘルスケア、消費財に至るまで、シリコーン市場で重要な用途を見出している。自動車業界の電気自動車やハイブリッド車への移行に伴い、シリコーンエラストマーの需要が増加している。これらの材料は、ラジエーターシール、ガスケット、スパークプラグブーツなど、高熱や機械的ストレスに耐えなければならない部品に不可欠である。電気自動車が普及し続けるにつれ、部品における信頼性の高い絶縁性と耐久性の重要性がより顕著になり、シリコーンエラストマーが特に効果を発揮している。ヘルスケア産業は、シリコーン市場におけるエラストマー需要の拡大に大きく寄与している。医療技術の進歩に伴い、医療機器や手術器具へのシリコーンエラストマーの使用が増加すると予想される。この需要は、医療関連アプリケーションのさらなる技術革新を促す。さらに、高品質で耐久性のある消費者向け製品に対するニーズの高まりも、シリコーンエラストマーの成長に寄与している。建設業界もこの拡大に一役買っており、さまざまな建築用途でシリコーンエラストマーが使用されている。

最終用途産業別では、工業プロセス分野が予測期間中に最も高いCAGRを記録する。

シリコーン市場において、建築・建設、エレクトロニクス、パーソナルケア・消費者製品、輸送、その他の中で、産業プロセス分野が最も急成長している。工業プロセスの最終用途業界では、高性能材料への需要が高まっており、シリコーンはそのユニークな特性から最前線に位置している。工業プロセスには、製造、化学処理、石油・ガス、発電、食品加工など幅広い分野が含まれる。シリコーンの耐熱性、化学的安定性、柔軟性、耐久性は、これらの分野で作業効率と安全性を維持するために不可欠である。工業プロセスにおけるシリコーン需要の重要な原動力の一つは、過酷な条件に耐える能力である。例えば、化学処理や石油・ガスの分野では、機器が高温や腐食性の化学薬品にさらされることがよくあります。このようなストレスに対する耐性で知られるシリコーンは、システムの完全性を維持するためにガスケット、シール、その他の部品に使用されている。さらに、自動化と高度な製造に向けた傾向は、信頼性の高い材料の必要性を高めている。シリコーンの優れた電気絶縁特性は、自動化機器の安全な操作に不可欠であり、電気障害のリスクを低減する。

2023年の市場はアジア太平洋地域が支配的

アジア太平洋(APAC)地域は、いくつかの重要な要因により、北米、欧州、南米、中東・アフリカの中でシリコーン市場の支配的な勢力として浮上している。

急速な工業化と最終用途産業の増加が、同地域のシリコーン市場の成長を牽引すると期待されている。中国では、シリコーン市場は急速に拡大しており、ヘルスケアや自動車・輸送分野からの需要増加により大きな成長が見込まれている。シリコーンメーカーがこの国に魅力を感じているのは、コスト効率の高い生産、製造施設の設立に有利な条件、現地の新興市場により効果的に対応できる機会など、戦略的な利点があるからである。旺盛な内需と原材料の入手のしやすさ、低コストの労働力により、アジア太平洋地域はメーカーにとって有利な市場となっており、この地域に焦点を当てて市場シェアを獲得し、収益性を高めている。例えば、2022年7月、ワッカー・ケミーAG(ドイツ)はインドのパナガルにシリコーンの新しい生産拠点を開設した。この生産拠点により、同社はこの地域での地位を強化・拡大することができる。中国はアジア太平洋地域で最大のシリコーン市場である。人口が増加し、政府が工業化の促進に力を入れているため、シリコンの需要は高い。低コストの原材料、労働力、土地に加え、適度に厳しい規制の枠組みが、中国での産業活動の成長を可能にしている。これが同国のシリコーン市場を牽引している。

主要企業

シリコーン市場には、Wacker Chemie AG(ドイツ)、信越化学工業株式会社(日本)、Momentive Performance Co. (日本)、Momentive Performance Materials, Inc.(米国)、Elkem ASA(ノルウェー)、Dow Inc. 拡大、提携、取引は、シリコーン市場での地位を高めるためにこれらの主要プレーヤーが採用した主要な戦略の一部であった。また、新規プロジェクトや契約にも重点が置かれている。

この調査レポートは、シリコーン市場をタイプ、最終用途産業、地域に基づいて分類しています。

シリコーン市場、タイプ別

エラストマー

流体

樹脂

ゲルおよびその他の製品

シリコーン市場:最終用途産業別

建築・建設

輸送

パーソナルケア&消費者製品

工業プロセス

エレクトロニクス

医療・ヘルスケア

エネルギー

その他

シリコーン市場、地域別

北米

ヨーロッパ

アジア太平洋

中東・アフリカ

南米

2024年4月、エルケムASAはNYSCC 2024で、最新のイノベーション製品であるPURESIL ESG 01とMIRASIL N-DML 15を展示する。この製品には、バイオベースのキャリア性能シリコーン、ウォーター・イン・シリコーン(オイル)システム用のエラストマー乳化剤、市場動向と消費者の需要に対応するために設計された革新的なプロトタイプ処方が含まれる。

2024年3月、信越化学工業株式会社は、業界初の乳化剤不要の水系速硬化シリコーン樹脂KRW-6000シリーズを開発した。

2024年3月、エルケムASAはロンドンで開催されたEWMAで、最新のイノベーションであるシルビオンRTゲル4660を発表した。このシリコーンゲルは、加工が容易で高性能であるため、患者に優れた結果をもたらす。

2023年9月、ワッカー・ケミーAGは中国での特殊シリコーン製造能力を拡大した。この拡張プロジェクトには約1億5,873万米ドルが投資された。

2023年9月、信越化学工業株式会社は、本社のシリコーン事業部にサステイナブルシリコーン事業開発部を設立した。 サステイナブルシリコーン事業開発部は、環境に配慮したシリコーン製品の普及促進を統括する。この取り組みは、7月27日に発表されたシリコーン事業への7億1,000万米ドルの投資計画に沿ったもので、持続可能性とイノベーションへのコミットメントを反映したものです。

2023年7月、信越化学工業株式会社は、機能材料事業セグメントの主要な構成要素であるシリコーンポートフォリオに新たに7.1億米ドルを投資することを発表した。

2023年2月、モメンティブ・パフォーマンス・マテリアルズ社は、タイのラヨーンに新しい製造施設を開設した。この新拠点は、美容・パーソナルケア、自動車、エネルギー、ヘルスケア、農業などの産業において、特殊シリコーンに対する東南アジア市場の需要拡大に対応するため、モメンティブの製造能力を拡大する。

2022年10月、エルケムASAは米国サウスカロライナ州ヨークに、高純度医療用シリコーンを製造する新しい専門施設を開設した。医療技術および製薬市場の要件を満たす高純度シリコーン材料を生産するよう設計されています。

2022年3月、ダウはモビリティと輸送市場に投資した。同社は韓国の鎭川工場に資金を割り当て、自動車や産業用照明に使用される成形可能な光学シリコーン技術の開発を進めた。また、ミッドランド、松江、張家港にあるダウの拠点にも追加投資が計画された。

2021年10月、ワッカー・ケミーAGは特殊シランメーカーのSICO Performance Material Co. (Ltd.(中国)の株式の60%を取得した。ワッカーとSICOの提携は、世界的なシリコーン事業において利益率の高い特殊品のシェアをさらに拡大する戦略である。

エルケムASAは2021年10月、欧州、中東・アフリカ、米州の顧客向けに新たな特殊シリコーンのサプライチェーンを構築するための投資を計画している。同社は約4140万ノルウェークローネを投資し、フランスのルシヨンにあるシリコーン上流工場のアップグレードとデボトルネックを行う。

2021年7月、ダウ・インクは、モビリティ、建築・インフラ、家電、ホーム&パーソナルケア、食品、医薬品、フレーバー&フレグランス市場など、さまざまな分野における持続可能なソリューションに対する需要の高まりに対応するため、新規シリコーン、プロピレングリコール、特殊材料の生産能力を拡大した。

2021年1月、モメンティブ・パフォーマンス・マテリアルズは、KCCコーポレーション(以下、KCC)の韓国および英国におけるシリコーン事業と、中国における販売事業を買収した。この買収により、モメンティブは高度なシリコーンと特殊用途におけるグローバルな展開と専門知識を強化した。

【目次】

1 はじめに (ページ – 32)

1.1 調査目的

1.2 市場の定義

1.2.1 包含と除外

1.3 調査範囲

1.3.1 市場セグメンテーション

1.3.2 対象地域

1.3.3 考慮した年数

1.4 通貨

1.5 単位

1.6 制限事項

1.7 利害関係者

1.8 変更点のまとめ

2 調査方法 (ページ – 37)

2.1 調査データ

図1 シリコーン市場:調査デザイン

2.1.1 二次データ

2.1.1.1 二次ソースからの主要データ

2.1.2 一次データ

2.1.2.1 一次ソースからの主要データ

2.1.2.2 主要業界インサイト

2.1.2.3 一次インタビューの内訳

2.2 市場規模の推定

図2 市場規模推定手法:ボトムアップアプローチ

図3 市場規模推定手法:トップダウンアプローチ

2.3 データ三角測量

図4 シリコーン市場:データ三角測量

2.4 主要市場インサイト

2.5 景気後退の影響

2.6 調査の前提

2.7 調査の限界

2.8 リスク評価

3 要約(ページ数 – 45)

図5 2023年のシリコーン市場はエラストマーセグメントが支配的

図6 2029年までシリコーン市場をリードするのは工業プロセス分野

図7 2023年のシリコーン市場はアジア太平洋地域がリード

4 PREMIUM INSIGHTS (ページ – 48)

4.1 シリコーン市場におけるプレーヤーにとっての魅力的な機会

図 8 シリコーン市場の成長率が相対的に高くなるアジア経済圏

4.2 アジア太平洋地域:シリコーン市場:タイプ別、最終用途産業別、2023年

図9 エラストマーが数量ベースで最大シェアを占める

4.3 シリコーン市場:国別

図10 インドのシリコーン市場は最も高い成長率で成長する

5 市場概観 (ページ – 51)

5.1 はじめに

5.2 市場ダイナミクス

図11 シリコーン市場における促進要因、阻害要因、機会、課題

5.2.1 推進要因

5.2.1.1 シリコーン特有の特性

5.2.1.2 ウェアラブルエレクトロニクス産業におけるシリコーン需要の高さ

5.2.2 阻害要因

5.2.2.1 厳しい規制政策

5.2.3 機会

5.2.3.1 ヘルスケア産業向け抗菌シリコーンエラストマー

5.2.3.2 輸送業界における需要の増加

図12 全車両の世界販売台数、2019年~2023年(百万台)

5.2.3.3 構造用シリコーングレージングにおける高い市場ポテンシャル

5.2.4 課題

5.2.4.1 原料価格の変動

6 業界動向 (ページ – 55)

6.1 顧客ビジネスに影響を与えるトレンドと混乱

図13 顧客のビジネスに影響を与えるトレンドと混乱

6.2 価格分析

6.2.1 主要プレーヤーのタイプ別平均販売価格動向

図14 主要プレーヤーのタイプ別平均販売価格動向

表1 主要メーカーのタイプ別平均販売価格動向(米ドル/トン)

6.2.2 平均販売価格動向(地域別

6.3 2023~2029年の各地域のシリコーン価格分析

図15 地域別平均販売価格動向(米ドル/トン)

表2 2023-2029年の地域別平均販売価格動向(米ドル/トン)

6.4 サプライチェーン分析

図16 サプライチェーン分析

6.5 エコシステム

図17 シリコーン市場のエコシステムにおける主要プレーヤー

表3 シリコーン市場:エコシステム

6.6 技術分析

6.6.1 主要技術

6.6.1.1 室温加硫(RTV)

6.6.1.2 液状シリコーンゴム(LSR)射出成形

6.6.1.3 プラチナキュア

6.6.2 補完技術

6.6.2.1 表面改質技術

6.7 特許分析

図18 シリコーン市場で付与された特許数(2014~2023年

図19 シリコーン市場に付与された特許の地域別分析(2014~2023年

表4 シリコーン市場における特許数(2022-2023年

6.8 貿易分析

6.8.1 シリコーン市場の輸出シナリオ

6.8.1.1 HSコード:3910の輸出シナリオ

図20 輸出(HSコード3910)、主要国別、2019-2023年(10億米ドル)

6.8.2 シリコーン市場の輸入シナリオ

6.8.2.1 HSコード:3910の輸入シナリオ

図21 輸入(HSコード3910)、主要国別、2019~2023年(10億米ドル)

6.9 2024-2025年の主要会議とイベント

表5 2024-2025年の主要な会議とイベント

6.10 関税と規制の状況

6.10.1 シリコーン市場に関連する関税

表6 HS 3910の国別平均関税率(2022年

6.10.2 規制機関、政府機関、その他の組織

表7 北米:規制機関、政府機関、その他の団体

表8 欧州:規制機関、政府機関、その他の団体

表9 アジア太平洋地域:規制機関、政府機関、その他の団体

表10 その他の地域:規制機関、政府機関、その他の団体

6.11 ポーターの5つの力分析

図22 ポーターの5つの力分析

表11 ポーターの5つの力分析

6.11.1 新規参入の脅威

6.11.2 代替品の脅威

6.11.3 供給者の交渉力

6.11.4 買い手の交渉力

6.11.5 競合の激しさ

6.12 主要ステークホルダーと購買基準

6.12.1 購入プロセスにおける主要ステークホルダー

図23 主要な最終用途産業の購買プロセスにおける利害関係者の影響力

表12 主要最終用途産業の購買プロセスにおける関係者の影響度(%)

6.12.2 購入基準

図24 主要最終用途産業における主な購買基準

表13 上位最終用途産業の主な購買基準

6.13 ケーススタディ分析

6.13.1 シリコーンシーラントが可能にしたクウェート空港の持続可能な変革

6.13.1.1 課題

6.13.1.2 解決策

6.13.2 シリコーン・ソリューションによるデータセンター・インフラの安全性と効率の向上

6.13.2.1 課題

6.13.2.2 ソリューション

6.13.3 構造用シリコーングレージングによる建築の向上

6.13.3.1 課題

6.13.3.2 解決策

6.14 マクロ経済指標

6.14.1 世界のGDP見通し

表14 世界のGDP成長予測、2021~2028年(1兆米ドル)

6.14.2 GDPに占める建設業の割合とシリコーン市場への影響

表15 建設業の対GDP比率(2022年、主要国別

6.14.3 世界の自動車生産台数と成長

表16 世界の自動車生産台数と成長率(国別)(2021~2022年

7 シリコーン市場:タイプ別 (ページ数 – 84)

7.1 はじめに

図 25 2023 年のシリコーン市場はエラストマーが支配的

表 17 シリコーン市場:タイプ別、2018-2021 (百万米ドル)

表18 シリコーン市場:タイプ別、2018年~2021年(千トン)

表19 シリコーン市場:タイプ別、2022-2029年(百万米ドル)

表20 シリコーン市場:タイプ別、2022-2029年(千トン)

7.2 エラストマー

7.2.1 輸送産業での使用が市場を牽引

7.3 フルイド

7.3.1 耐紫外線性が輸送産業と化粧品産業の需要を牽引

7.4 樹脂

7.4.1 建築・建設業界での高い需要が市場を牽引する

7.5 ジェルとその他の製品

7.5.1 医療・ヘルスケア産業からの需要増加が市場を牽引する

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 1170

- 世界の遺伝子サイレンシング市場(2025 – 2034):種類別、用途別、エンドユーザー別 分析レポート

- 世界の自己拡張型被覆ステント市場(2026~2033):市場規模、シェア、動向分析

- 多効能水溶性肥料の世界及び日本市場2026年:種類別(NPK水溶性肥料、窒素肥料、リン酸肥料、カリ肥料)

- ドローンを活用したビジネスソリューション市場レポート:タイプ別(マルチローター、固定翼、その他)、ソリューション別(サービス、ソフトウェア)、用途別(撮影・写真、地図作成・測量、データ収集・分析、監視・SAR、3Dモデリング、宅配サービス、その他)、エンドユース別(不動産・建設、メディア・エンターテイメント、エネルギー、農業、セキュリティ・法執行、物流・運輸、その他)、地域別 2024-2032

- ビデオ監視におけるAIの世界市場規模調査、コンポーネント別(ハードウェア、ソフトウェア、サービス)、展開別(クラウドベース、オンプレミス)、エンドユーザー別(商業、住宅、インフラ、防衛・軍事、公共施設、産業)、ユースケース別、地域別予測 2022年~2032年

- 水溶性肥料の世界市場規模は2031年までにCAGR 6.9%で拡大する見通し

- C7035リードフレーム材料の世界及び日本市場2026年:焼入れ状態別(低硬度、標準種類、超高硬度)

- ラテンアメリカの画像診断市場(2024-2031):種類別、用途別、エンドユーザー別分析レポート

- 従来型はんだ付けロボットの世界市場2025:種類別(3軸ロボット、4軸ロボット、5軸ロボット、その他)、用途別分析

- マネージドプリントサービスのグローバル市場規模調査、チャネル別(プリンタ/複写機メーカー、システムインテグレータ、独立系ソフトウェアベンダー)、展開別(企業規模、エンドユース)、地域別予測:2022-2032年

- モリブデン銅複合材料の世界及び日本市場2026年:種類別(Mo60Cu40、Mo75Cu25、Mo80Cu20、Mo85Cu15、その他)

- 医療機器用印刷インクの世界及び日本市場2026年:種類別(UV硬化型インク、水性インク、溶剤系インク)