世界の炭化ケイ素パワー半導体市場規模/シェア/動向分析レポート:製品種類別、エンドユーザー別(~2035年)

市場概要

炭化ケイ素パワー半導体市場の展望 2035年

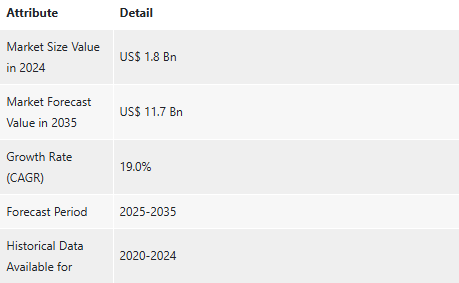

2024年の世界産業規模は18億アメリカドル

2025年から2035年にかけて年平均成長率19.0%で成長し、2035年末には117億米ドルに達すると予測

アナリストの視点

炭化ケイ素(SiC)パワー半導体市場の成長は、電気自動車(EV)の高い需要と再生可能電力ソリューションへのシフトによって促進されています。SiC装置は、高効率、高速スイッチング、高温での動作能力などの優れた性能を提供するため、トラクション・インバータ、バッテリ管理システム、ソーラー・インバータに不可欠です。

しかし、SiCの普及には、従来のシリコン半導体に比べて製造コストが高いことや、サプライチェーンの脆弱性などの問題があります。

より環境に優しい技術を強制する政府の規制や、より効率的なエネルギーソリューションへのニーズの高まりなど、強力な成長促進要因によって、SiCパワー半導体市場はハブとなり、それによって将来の重要なパワー電子の景観を形成すると予想されます。

市場概要

炭化ケイ素(SiC)パワー半導体市場は、自動車、再生可能エネルギー、民生用アプリケーション、産業など様々な分野における高効率パワー電子部品への需要の高まりとともに急成長しています。

SiC装置は、特に高温・高電圧アプリケーションにおいて、シリコンベースの標準半導体を凌駕します。この性能は、SiCの高い熱伝導性、広いバンドギャップ、高温で機能する能力などの利点を生かし、より優れたエネルギー効率とシステム・サイズの縮小を実現します。

炭化ケイ素パワー半導体市場は、2035年までに年平均成長率19.0%で117億米ドルと評価され、技術の進歩、パートナーシップ、さまざまなエンドユーザー間でのアプリケーションの増加が特徴です。

属性の詳細

ドライバー

電気自動車(EV)の需要の高まり

急速充電ソリューションの必要性

電気自動車(EV)需要の拡大が炭化ケイ素パワー半導体市場を加速

電気自動車(EV)の受注増は自動車ビジネスに革命をもたらし、使用されるパワーマネージメントと推進技術の大幅な増加をもたらします。この推進力には、EVの性能、効率、信頼性の考慮事項に対処できる高度なパワー半導体技術が必要です。

炭化ケイ素(SiC)パワー半導体は、従来のシリコンベースの装置よりもエネルギー効率が高いだけでなく、より高い電圧と温度を管理する能力があるため、この革命の最前線にあります。

例えば、2023年の世界の電気自動車市場は2,555億アメリカドルでした。2033年には約2兆1,088億ドルになると予想されています。このため、炭化ケイ素半導体産業は将来的に大きな成長が見込まれています。

SiCパワー半導体は、トラクション・インバーター、バッテリー管理システム、車載充電器など、電気自動車のほとんどの中央装置における主要な構成要素です。バッテリーから電気モーターに電気を供給するトラクション・インバーターは、SiCデバイスの高効率と高速スイッチングに大きく依存しています。

これとは別に、SiC半導体は軽量で省スペースなソリューションを提供し、EVの設計や性能、航続距離において重要な意味を持つ、重量とスペースの削減が要求されるシナリオに最適です。その結果、EV市場の上昇に伴い、SiCパワーデバイスの需要も増加しています。

急速充電ソリューションへのニーズが炭化ケイ素パワー半導体市場を促進

電気自動車(EV)やモバイル電子機器の魅力が高まるにつれ、急速充電技術への需要が高まっています。その結果、EVの大量普及には充電インフラの強化が不可欠です。

炭化ケイ素(SiC)パワー半導体は、急速充電を可能にする能力によって人気を集めており、それによって従来のシリコンベースの半導体よりも顕著な利点をもたらしています。

SiCパワー半導体は、電力レベルの向上と急速なスイッチングを可能にすることで、充電プロセス中のエネルギー損失を低減し、急速充電を容易にします。SiCパワー半導体は、より高い温度と電圧に耐えることができるため、充電ステーションや電気自動車の車載充電器の効率的でコンパクトな設計に適しています。

大幅な電力密度の向上を可能にすることで、SiC装置は充電ソリューションの小型化と低価格化を実現すると同時に、消費者に受け入れられる充電時間の短縮を実現します。

牽引力を増す製品種類別セグメント

炭化ケイ素パワー半導体市場の種類別セグメントには、ダイオード、パワーモジュール、MOSFET、その他が含まれます。MOSFETの2024年のシェアは37.28%。予測期間中も現状を維持し、19.9%の成長率で拡大する見込み。

MOSFETは、高効率、高速スイッチング、幅広い用途での汎用性により、炭化ケイ素(SiC)パワー半導体市場をリード。グリーン技術やエネルギー効率の高い製品に対する需要の高まりが、ソーラー・インバータ、産業用モーター・ドライブ、電源装置におけるSiC MOSFETの応用を後押ししています。

高温および高電圧での信頼性により、SiC MOSFETは洗練された電力管理システムに選ばれており、SiC市場の主要セグメントとなっています。

炭化ケイ素パワー半導体産業の地域展望

炭化ケイ素パワー半導体市場分析によると、東アジア地域は2024年に43.3%の顕著なシェアを占め、予測期間を通じて17.6%のCAGRで成長すると予測されています。

東アジア地域が炭化ケイ素(SiC)パワー半導体市場をリードしているのは、半導体の生産に関する強い潜在力、電気自動車(EV)製造への大規模投資、再生可能エネルギー技術への過剰な注力によるものです。

産業先進国の中でも、中国、日本、韓国は、SiC技術開発に専心している生産者や研究開発センターとして、大手企業が豊富にあります。この地域のEV市場の拡大は、政府の支援とグリーン技術に後押しされ、高出力性能電子の需要を押し上げています。

これとは対照的に、東アジアでは持続可能性が重視され、再生可能エネルギーの目標が意欲的に掲げられているため、SiCパワー半導体のさまざまな用途への利用が促進され、世界市場における主導的地位が確固たるものとなっています。

主要企業・市場シェア

主要プレーヤーの分析

炭化ケイ素パワー半導体の世界市場では、大半の企業が革新的なSiCパワー装置製品を発売するための研究開発活動に多大な投資を行っています。製品ポートフォリオの拡大やM&Aは、主要企業が採用する注目すべき戦略です。

Analog Devices, Inc.、Coherent Corp.、Fuji Electric Co.、GeneSiC Semiconductor Inc.、Infineon Technologies AG、Littelfuse, Inc.、Microchip Technology Inc、 MEC, NXP Semiconductors N.V, ON Semiconductor Corp, Renesas Electronics Corporation, ROHM Co. Ltd., Semikron Danfoss, STMicroelectronics N.V, Toshiba Electronic Devices & Storage Corporation, WOLFSPEED, INC.などが、炭化ケイ素パワー半導体市場をカバーする主要企業です。

炭化ケイ素パワー半導体市場の主要動向

2024年9月、STマイクロエレクトロニクスが第4世代の炭化ケイ素(SiC)MOSFET技術を発表。第4世代技術は、電力効率、電力密度、堅牢性において新たなベンチマークを提供します。この装置は特に、電気自動車(EV)のパワートレインで最も重要な部分であるトラクション・インバータ向けに最適化されています。

2024年7月、オンセミは次世代炭化ケイ素EliteSiC M3e MOSFETを発表しました。EliteSiC M3e MOSFETは、次世代の電気システムの性能と信頼性をkWあたりの低コストで実現する上で重要な役割を果たし、それによって電動化プログラムの導入と成功を左右することになります。

炭化ケイ素パワー半導体市場調査レポートでは、企業概要、財務概要、事業戦略、製品ポートフォリオ、事業セグメント、最近の動向などのパラメータに基づいて、各企業のプロフィールを掲載しています。

【目次】

1. 要旨

1.1. 炭化ケイ素パワー半導体の世界市場展望

1.1.1. 炭化ケイ素パワー半導体の市場規模(金額 – 億米ドル、数量 – 百万個)と予測、2020-2035年

1.1.2. 年平均成長率分析

1.1.3. セグメント別シェア分析

1.2. 市場分析と事実

1.2.1. 市場成長要因

1.2.2. 市場の課題

1.2.3. 予測機会分析

1.3. 需給分析

1.3.1. 供給側の動向

1.3.2. 需要サイドの動向

1.3.3. 要因の影響

1.4. 競合ベンチマーキング

1.4.1. 企業シェア分析

1.4.2. 主要プレーヤー別戦略概要

1.4.3. 主要プレーヤー別の最近の動向

2. プレミアムインサイト

2.1. 主要予測要因と影響分析

2.2. サプライヤーと顧客の統合

2.3. 技術ロードマップと開発

2.4. 貿易分析

2.4.1. 輸入額

2.4.2. 国別輸入データ

2.4.3. 輸出額

2.4.4. 輸出データ、国別

2.5. 分析と提言

3. 市場概要

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.2. 主要トレンド分析

3.3. 規制の枠組み

3.3.1. 主要国別の主な規制、規範、補助金

3.3.2. 関税と基準

3.3.3. 規制の市場への影響分析

3.4. バリューチェーン分析/エコシステムマッピング

3.4.1. 部品サプライヤー

3.4.2. 炭化ケイ素パワー半導体メーカー

3.4.3. サービスプロバイダー

3.4.4. エンドユーザー

3.4.5. 統合レベル

3.4.5.1. 前方統合

3.4.5.2. 後方統合

3.5. コスト構造分析

3.5.1. コストに関連するパラメータのシェア

3.5.2. COGP vs COGS

3.5.3. 利益率分析

3.6. 価格分析

3.6.1. 地域別価格分析

3.6.2. セグメント別価格動向

3.6.3. 価格に影響を与える要因

3.7. ポーターのファイブフォース分析

3.7.1. 新規参入の脅威

3.7.2. 代替品の脅威

3.7.3. サプライヤーの交渉力

3.7.4. 買い手の交渉力

3.7.5. 競争の度合い

3.8. PESTEL分析

3.9. 炭化ケイ素パワー半導体の世界市場需要

3.9.1. 過去の市場規模-数量(百万個)および金額(億米ドル)、2020-2023年

3.9.2. 現在および将来の市場規模:数量(百万個)および金額(億米ドル)、2025年~2035年

3.9.2.1. 前年比成長動向

3.9.2.2. 絶対価格機会評価

4. 炭化ケイ素パワー半導体の世界市場分析:種類別

4.1. 主要セグメント分析

4.2. 炭化ケイ素パワー半導体の種類別市場規模(数量-百万個、金額-億アメリカドル)、分析、予測、2020-2035年

4.2.1. ダイオード

4.2.2. パワーモジュール

4.2.3. MOSFET

4.2.4. その他

5. 炭化ケイ素パワー半導体の世界電圧別市場分析

5.1. 主要セグメント分析

5.2. 炭化ケイ素パワー半導体の電圧別市場規模(数量-100万個、金額-10億ドル)、分析、予測、2020-2035年

5.2.1. 600V未満

5.2.2. 601V~1000V

5.2.3. 1001V -1500V

5.2.4. 1500V以上

6. 炭化ケイ素パワー半導体の世界市場分析(エンドユーザー別

6.1. 主要セグメント分析

6.2. 炭化ケイ素パワー半導体の市場規模(数量-百万個、金額-億米ドル)、分析、予測:エンドユーザー産業別、2020-2035年

6.2.1. 自動車・輸送機器

6.2.1.1. 電気自動車(EV)パワートレイン

6.2.1.2. 車載充電器(OBC)

6.2.1.3. 配電ユニット(PDU)

6.2.1.4. バッテリー管理システム(BMS)

6.2.1.5. 熱管理システム

6.2.1.6. その他

6.2.2. 航空宇宙・防衛

6.2.2.1. 航空電子システム

6.2.2.2. 軍用車両の電化

6.2.2.3. 無人航空機(UAV)

6.2.2.4. 熱管理システム

6.2.2.5. その他

6.2.3. 電子機器

6.2.3.1. 急速充電アダプター

6.2.3.2. オーディオアンプ

6.2.3.3. テレビ用電源

6.2.3.4. 家電製品

6.2.3.5. ウェアラブル装置

6.2.3.6. その他

6.2.4. IT・通信

6.2.4.1. 通信用電源

6.2.4.2. サーバー用配電

6.2.4.3. 光ネットワーク装置

6.2.4.4. 携帯電話基地局

6.2.4.5. その他

6.2.5. 産業用

6.2.5.1. モータードライブ

6.2.5.2. 電源

6.2.5.3. 溶接装置

6.2.5.4. 誘導加熱装置

6.2.5.5. ロボットとオートメーション

6.2.5.6. その他

6.2.6. その他(ヘルスケア、エネルギー&ユーティリティなど)

7. 炭化ケイ素パワー半導体の世界地域別市場分析と予測

7.1. 主な調査結果

7.2. 炭化ケイ素パワー半導体の地域別市場規模(数量-百万個、金額-億米ドル)、分析、予測、2020-2035年

7.2.1. 北米

7.2.2. 西ヨーロッパ

7.2.3. 東ヨーロッパ

7.2.4. 東アジア

7.2.5. 南アジア

7.2.6. 中南米

7.2.7. 中東・アフリカ

8. 北米の炭化ケイ素パワー半導体市場分析

8.1. 主要セグメント分析

8.2. 地域別スナップショット

8.3. 北米の炭化ケイ素パワー半導体市場規模(数量 – 百万個、金額 – 億米ドル)、分析、および 2020-2035 年の予測

8.3.1. 種類別

8.3.2. 電圧

8.3.3. エンドユーザー別産業

8.3.4. 国名

8.3.4.1. 米国

8.3.4.2. カナダ

8.3.4.3. メキシコ

8.4. 米国炭化ケイ素パワー半導体市場

8.4.1. 国別スナップショット

8.4.2. 製品種類別

8.4.3. 電圧

8.4.4. エンドユーザー別産業

8.5. カナダの炭化ケイ素パワー半導体市場

8.5.1. 国別スナップショット

8.5.2. 製品種類別

8.5.3. 電圧

8.5.4. エンドユーザー別産業

8.6. メキシコの炭化ケイ素パワー半導体市場

8.6.1. 国別スナップショット

8.6.2. 製品種類別

8.6.3. 電圧

8.6.4. エンドユーザー別産業

9. 西欧の炭化ケイ素パワー半導体市場分析

9.1. 主要セグメント分析

9.2. 地域別スナップショット

9.3. 西欧の炭化ケイ素パワー半導体市場規模(数量 – 百万個、金額 – 億米ドル)、分析、および 2020-2035 年予測

9.3.1. 種類別

9.3.2. 電圧

9.3.3. エンドユーザー別産業

9.3.4. 国名

9.3.4.1. ドイツ

9.3.4.2. イギリス

9.3.4.3. フランス

9.3.4.4. イタリア

9.3.4.5. スペイン

9.3.4.6. ベネルクス

9.3.4.7. 北欧諸国

9.3.4.8. その他の西ヨーロッパ諸国

9.4. ドイツの炭化ケイ素パワー半導体市場

9.4.1. 国別スナップショット

9.4.2. 製品種類別

9.4.3. 電圧

9.4.4. エンドユーザー別産業

9.5. イギリスの炭化ケイ素パワー半導体市場

9.5.1. 国別スナップショット

9.5.2. 製品種類別

9.5.3. 電圧

9.5.4. エンドユーザー別産業

9.6. フランス炭化ケイ素パワー半導体市場

9.6.1. 国別スナップショット

9.6.2. 製品種類別

9.6.3. 電圧

9.6.4. エンドユーザー別産業

9.7. イタリアの炭化ケイ素パワー半導体市場

9.7.1. 国別スナップショット

9.7.2. 製品種類別

9.7.3. 電圧

9.7.4. エンドユーザー別産業

9.8. スペインの炭化ケイ素パワー半導体市場

9.8.1. 国別スナップショット

9.8.2. 製品種類別

9.8.3. 電圧

9.8.4. エンドユーザー別産業

9.9. ベネルクス炭化ケイ素パワー半導体市場

9.9.1. 国別スナップショット

9.9.2. 製品種類別

9.9.3. 電圧

9.9.4. エンドユーザー別産業

9.10. 北欧諸国の炭化ケイ素パワー半導体市場

9.10.1. 国別スナップショット

9.10.2. 製品種類別

9.10.3. 電圧

9.10.4. エンドユーザー別産業

9.11. その他の西ヨーロッパ炭化ケイ素パワー半導体市場

9.11.1. 国別スナップショット

9.11.2. 製品種類別

9.11.3. 電圧

9.11.4. エンドユーザー別産業

10. 東ヨーロッパ炭化ケイ素パワー半導体市場分析

10.1. 主要セグメント分析

10.2. 地域別スナップショット

10.3. 東欧の炭化ケイ素パワー半導体市場規模(数量 – 百万個、金額 – 億米ドル)、分析、予測、2020-2035年

10.3.1. 種類別

10.3.2. 電圧

10.3.3. エンドユーザー別産業

10.3.4. 国名

10.3.4.1. ロシア

10.3.4.2. ポーランド

10.3.4.3. バルト

10.3.4.4. バルカン半島

10.3.4.5. その他の東ヨーロッパ

10.4. ロシア炭化ケイ素パワー半導体市場

10.4.1. 国別スナップショット

10.4.2. 製品種類別

10.4.3. 電圧

10.4.4. エンドユーザー別産業

10.5. ポーランドの炭化ケイ素パワー半導体市場

10.5.1. 国別スナップショット

10.5.2. 製品種類別

10.5.3. 電圧

10.5.4. エンドユーザー別産業

10.6. バルト海の炭化ケイ素パワー半導体市場

10.6.1. 国別スナップショット

10.6.2. 製品種類別

10.6.3. 電圧

10.6.4. エンドユーザー別産業

10.7. バルカン半島の炭化ケイ素パワー半導体市場

10.7.1. 国別スナップショット

10.7.2. 製品種類別

10.7.3. 電圧

10.7.4. エンドユーザー別産業

10.8. その他の東ヨーロッパ炭化ケイ素パワー半導体市場

10.8.1. 国別スナップショット

10.8.2. 製品種類別

10.8.3. 電圧

10.8.4. エンドユーザー別産業

11. 東アジアの炭化ケイ素パワー半導体市場分析

11.1. 主要セグメント分析

11.2. 地域別スナップショット

11.3. 東アジアの炭化ケイ素パワー半導体市場規模 (数量 – 百万個、金額 – 億米ドル)、分析、予測、2020-2035年

11.3.1. 種類別

11.3.2. 電圧

11.3.3. エンドユーザー別産業

11.3.4. 国名

11.3.4.1. 中国

11.3.4.2. 日本

11.3.4.3. 韓国

11.4. 中国炭化ケイ素パワー半導体市場

11.4.1. 国別スナップショット

11.4.2. 製品種類別

11.4.3. 電圧

11.4.4. エンドユーザー別産業

11.5. 日本の炭化ケイ素パワー半導体市場

11.5.1. 国別スナップショット

11.5.2. 製品種類別

11.5.3. 電圧

11.5.4. エンドユーザー別産業

11.6. 韓国の炭化ケイ素パワー半導体市場

11.6.1. 国別スナップショット

11.6.2. 製品種類別

11.6.3. 電圧

11.6.4. エンドユーザー別産業

12. 南アジアの炭化ケイ素パワー半導体市場分析

12.1. 主要セグメント分析

12.2. 地域別スナップショット

12.3. 南アジアの炭化ケイ素パワー半導体市場規模(数量 – 百万個、金額 – 億米ドル)、分析、予測、2020-2035年

12.3.1. 種類別

12.3.2. 電圧

12.3.3. エンドユーザー別産業

12.3.4. 国名

12.3.4.1. インド

12.3.4.2. インドネシア

12.3.4.3. タイ

12.3.4.4. マレーシア

12.3.4.5. ベトナム

12.3.4.6. シンガポール

12.3.4.7. オーストラリア、ニュージーランド

12.3.4.8. その他の南アジア

12.4. インドの炭化ケイ素パワー半導体市場

12.4.1. 国別スナップショット

12.4.2. 製品種類別

12.4.3. 電圧

12.4.4. エンドユーザー別産業

12.5. インドネシアの炭化ケイ素パワー半導体市場

12.5.1. 国別スナップショット

12.5.2. 製品種類別

12.5.3. 電圧

12.5.4. エンドユーザー別産業

12.6. タイの炭化ケイ素パワー半導体市場

12.6.1. 国別スナップショット

12.6.2. 製品種類別

12.6.3. 電圧

12.6.4. エンドユーザー別産業

12.7. マレーシアの炭化ケイ素パワー半導体市場

12.7.1. 国別スナップショット

12.7.2. 製品種類別

12.7.3. 電圧

12.7.4. エンドユーザー別産業

12.8. ベトナム炭化ケイ素パワー半導体市場

12.8.1. 国別スナップショット

12.8.2. 製品種類別

12.8.3. 電圧

12.8.4. エンドユーザー別産業

12.9. シンガポールの炭化ケイ素パワー半導体市場

12.9.1. 国別スナップショット

12.9.2. 製品種類別

12.9.3. 電圧

12.9.4. エンドユーザー別産業

12.10. オーストラリアとニュージーランドの炭化ケイ素パワー半導体市場

12.10.1. 国別スナップショット

12.10.2. 製品種類別

12.10.3. 電圧

12.10.4. エンドユーザー別産業

12.11. その他の南アジア地域の炭化ケイ素パワー半導体市場

12.11.1. 国別スナップショット

12.11.2. 製品種類別

12.11.3. 電圧

12.11.4. エンドユーザー別産業

13. 中南米炭化ケイ素パワー半導体市場分析

13.1. 主要セグメント分析

13.2. 地域別スナップショット

13.3. 中南アフリカの炭化ケイ素パワー半導体市場規模(数量 – 百万個、金額 – 億ドル)、分析、予測、2020-2035年

13.3.1. 種類別

13.3.2. 電圧

13.3.3. エンドユーザー別産業

13.3.4. 国名

13.3.4.1. ブラジル

13.3.4.2. アルゼンチン

13.3.4.3. その他の中南米

13.4. ブラジル炭化ケイ素パワー半導体市場

13.4.1. 国別スナップショット

13.4.2. 製品種類別

13.4.3. 電圧

13.4.4. エンドユーザー別産業

13.5. アルゼンチンの炭化ケイ素パワー半導体市場

13.5.1. 国別スナップショット

13.5.2. 製品種類別

13.5.3. 電圧

13.5.4. エンドユーザー別産業

13.6. その他の中南米地域の炭化ケイ素パワー半導体市場

13.6.1. 国別スナップショット

13.6.2. 製品種類別

13.6.3. 電圧

13.6.4. エンドユーザー別産業

14. 中東・アフリカの炭化ケイ素パワー半導体市場分析

14.1. 主要セグメント分析

14.2. 地域別スナップショット

14.3. 中東・アフリカの炭化ケイ素パワー半導体市場規模(数量 – 百万個、金額 – 億米ドル)、分析、予測、2020-2035年

14.3.1. 製品の種類別

14.3.2. 電圧

14.3.3. エンドユーザー別産業

14.3.4. 国名

14.3.4.1. アラブ首長国連邦

14.3.4.2. サウジアラビア

14.3.4.3. イスラエル

14.3.4.4. トルコ

14.3.4.5. ナイジェリア

14.3.4.6. 南アフリカ

14.3.4.7. その他の中東・アフリカ

14.4. UAEの炭化ケイ素パワー半導体市場

14.4.1. 国別スナップショット

14.4.2. 製品種類別

14.4.3. 電圧

14.4.4. エンドユーザー別産業

14.5. サウジアラビアの炭化ケイ素パワー半導体市場

14.5.1. 国別スナップショット

14.5.2. 製品種類別

14.5.3. 電圧

14.5.4. エンドユーザー別産業

14.6. イスラエルの炭化ケイ素パワー半導体市場

14.6.1. 国別スナップショット

14.6.2. 製品種類別

14.6.3. 電圧

14.6.4. エンドユーザー別産業

14.7. トルコの炭化ケイ素パワー半導体市場

14.7.1. 国別スナップショット

14.7.2. 製品種類別

14.7.3. 電圧

14.7.4. エンドユーザー別産業

14.8. ナイジェリアの炭化ケイ素パワー半導体市場

14.8.1. 国別スナップショット

14.8.2. 製品種類別

14.8.3. 電圧

14.8.4. エンドユーザー別産業

14.9. 南アフリカの炭化ケイ素パワー半導体市場

14.9.1. 国別スナップショット

14.9.2. 製品種類別

14.9.3. 電圧

14.9.4. エンドユーザー別産業

14.10. その他の中東・アフリカの炭化ケイ素パワー半導体市場

14.10.1. 国別スナップショット

14.10.2. 製品種類別

14.10.3. 電圧

14.10.4. エンドユーザー別産業

15. 競争環境

15.1. 市場集中度

15.2. 競争構造

15.3. 収益貢献 – トータル vs セグメント

15.4. 企業プロフィールデータ

15.4.1. 会社概要

15.4.2. 企業財務-売上高/地域別売上高/事業別売上高/セグメント別売上高

15.4.3. 主要顧客と競合他社

15.4.4. 事業/産業ポートフォリオ

15.4.5. 戦略的概要 – 事業拡大/ M&A/ 投資

15.4.6. 最近の動向 – 新製品開発

15.4.7. 製品ポートフォリオ/仕様詳細

15.4.7.1. 各製品の主な仕様

15.4.7.2. 各製品の主な特徴

15.4.7.3. 製品別価格データ

16. 主要プレーヤー/企業プロフィール

16.1. Analog Devices, Inc.

16.2. Coherent Corp.

16.3. Fuji Electric Co., Ltd

16.4. GeneSiC Semiconductor Inc.

16.5. Infineon Technologies AG

16.6. Littelfuse, Inc.

16.7. Microchip Technology Inc.

16.8. Mitsubishi Electric Corporation

16.9. NXP Semiconductors N.V.

16.10. ON Semiconductor Corp

16.11. Renesas Electronics Corporation

16.12. ROHM Co. Ltd

16.13. Semikron Danfoss

16.14. STMicroelectronics N.V.

16.15. Toshiba Electronic Devices & Storage Corporation

16.16. WOLFSPEED, INC.

16.17. その他の主要プレーヤー

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:TMRGL86467

- 男性用トイレタリー製品市場レポート:製品別(デオドラント製品、ヘアケア製品、スキンケア製品、シャワー製品)、タイプ別(マス製品、プレミアム製品)、流通チャネル別(スーパーマーケット・ハイパーマーケット、薬局、専門店、百貨店、その他)、地域別 2024-2032

- 飼料ミキサーの世界市場2025:種類別(牽引式飼料混合機、自走式飼料混合機、固定式飼料混合機)、用途別分析

- 偏光スポーツサングラスの世界市場2025:種類別(男性用スポーツサングラス、女性用スポーツサングラス、ユニセックススポーツサングラス)、用途別分析

- エレクトリックブラストダイイングボックス市場:グローバル予測2025年-2031年

- 高速モーター用固定子&回転子市場2025年(世界主要地域と日本市場規模を掲載):無方向性珪素鋼板、方向性珪素鋼板

- 摩擦製品市場2025年(世界主要地域と日本市場規模を掲載):ブレーキパッド、ブレーキライニング、クラッチディスク、ブレーキブロック、その他

- タイムセンシティブネットワーキングの世界市場規模は2030年までにCAGR 40.7%で拡大する見通し

- 体積ビデオの世界市場規模調査、体積キャプチャ別(ハードウェア、ソフトウェア、サービス)、コンテンツ配信別、用途別(スポーツ、イベント&エンターテイメント、医療、教育&トレーニング、サイネージ&広告)、地域別予測 2022-2032

- 産業用3Dスキャナ市場:グローバル予測2025年-2031年

- マスティックガムの世界市場

- 世界の生体材料市場(2025 – 2030):種類別、用途別分析レポート

- 世界の偽造防止包装市場(2026年~2033年):技術別(隠蔽型(セキュリティラベル、不可視印刷)、顕示型、鑑識用)、用途別(医薬品、食品・飲料)、地域別