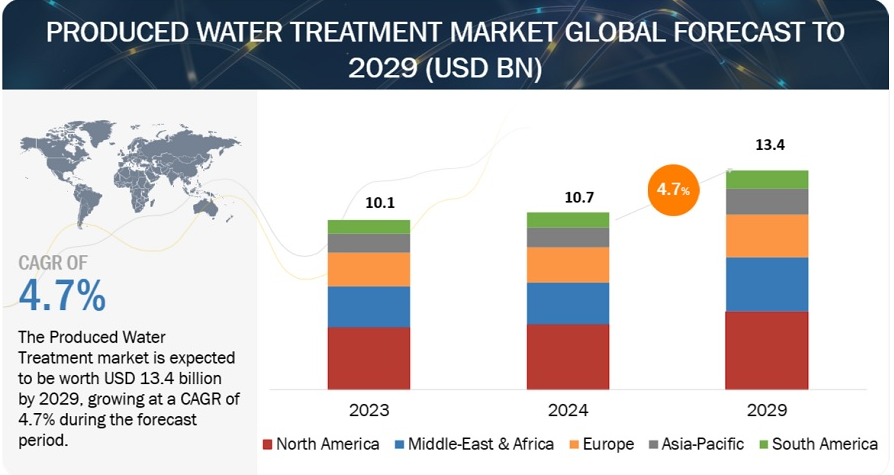

生産水処理のグローバル市場は2029年までに年平均成長率4.7%で、134億ドル規模を記録する見通し

世界の生産水処理市場の売上高は、2024年には107億ドル規模になると推定され、2024年から2029年までの年平均成長率は4.7%で、2029年には134億ドルに達する見通しである。さらに、都市化と工業化の進展が世界のエネルギー需要に大きく寄与している。現在、石油・ガスは世界のエネルギー需要の約80%を占めている。このため、探査・生産活動への投資が促進され、生産水処理ソリューションへの需要が高まり、世界的な市場の拡大が期待されている。

市場動向

推進要因 世界的な石油・ガス生産量の増加と水資源管理に対する懸念の高まり

石油・ガス部門における掘削活動と投資の増加は、近年の顕著な傾向である。世界的な石油・ガス生産の増加は、随伴水処理に大きな成長機会をもたらしている。これは、未処理水の処分に関連する環境および規制上の懸念を考慮すると、特に極めて重要である。石油・ガス生産が世界的に拡大する中、環境リスクを軽減し、規制を確実に遵守するためには、効率的な水処理技術とプロセスが不可欠となる。より持続可能なアプローチへのシフトは、水不足に対する懸念の高まりと淡水資源保護の必要性によって推進されてきた。石油業界が採用している重要な戦略のひとつは、坑井の完成に随伴水を利用し、淡水資源への依存を減らすことである。これにより、淡水資源が節約されるだけでなく、水の処分や輸送に関連するコストも削減される。北米と欧州市場では、随伴水の処分に関する規制が比較的厳しい。2023年時点では、パーミアン・ベースン(米国)の随伴水の約20%が坑井の完成にリサイクル・再利用されているが、これは数年前のわずか10%から増加している。

制約: 高額の設備投資と随伴水組成の複雑さ

高度処理インフラの設置に必要な高額な設備投資は、中小規模の石油・ガス会社にとって大きな課題である。こうした投資の経済的負担は、大企業のような財務的柔軟性を持たない中小の事業者にとっては、法外なものとなる可能性がある。これは、前処理、取り扱い、大気排出の管理にかかる追加コストによってさらに深刻化する。

さらに、油層や生産プロセスによって大きく異なる生産水組成の複雑さは、標準化された処理ソリューションを開発する上で大きな課題となる。包括的な分析方法と標準物質がないため、未確認の有機化合物が存在することが、処理プロセスにさらなる複雑さをもたらしている。このような組成の多様性により、一律の解決策は現実的でないため、各サイトに合わせた処理アプローチが必要となるが、これは依然として課題である。

機会: 工業プロセスにおける随伴水の利用

工業用途における随伴水の利用は、いくつかの重要な機会を提供する。随伴水を処理することによって、産業界は淡水源への依存を減らすことができ、それによって飲料水 供給へのストレスを軽減することができる。水処理と蒸留技術の革新により、生産水を、水が乏しい地域で重要となる補給水需要の相殺などの有益な用途に再利用することができる。さらに、処理水をグリーン水素製造に利用することで、よりクリーンなエネルギー構想に貢献し、全体的な排出量を削減することができる。

課題 石油・ガス価格の変動と経済の不確実性

石油・ガス価格の変動は、地政学的リスクなどの経済的不確実性によって悪化し、随伴水処理への投資決定に大きな影響を与える可能性がある。パンデミック、ウクライナ戦争、中東情勢の緊迫化といった要因に牽引された石油・ガス価格の最近の大きな動きと変動は、石油・ガス産業への投資家に不確実性をもたらしている。地政学的リスクが高まる時期には、投資家が慎重になり、随伴水処理施設を含むインフラへの投資が減少する可能性がある。パンデミック後の回復期には、価格が大きく変動し、随伴水処理への投資判断がさらに複雑になった。石油・ガス価格が大きく変動する中、企業は、水処理のような長期的な持続可能性への取り組みよりも、短期的なコスト削減策を優先する可能性がある。さらに、地政学的緊張の中での需要の低迷と非OPEC産油量の増加は、石油・ガス会社にとって厳しい経営環境を生み出し、予算の制約や環境プロジェクトへの投資の減少につながる可能性がある。

予測期間中、処理タイプ別では第三次処理が最も急成長すると予想される。

逆浸透や高度酸化などの方法を含む三次処理プロセスは、高レベルの汚染物質除去を実現し、処理水を工業プロセスや飲料水としての再利用に適したものにする。この成長の主な要因としては、厳しい環境法、高品質の水リサイクルの必要性、水処理技術の進歩などが挙げられる。膜ろ過の改善や複数の処理技術の統合など、三次処理における技術革新が市場発展をさらに後押ししている。

水源別では、オフショア事業が予測期間中に最速のセグメントとなる見込みである。

オフショア事業とは、海洋または海上で行われる石油・ガス活動を指す。オフショアの生産水処理には、海上の過酷で多様な条件のため、より複雑な技術が定期的に必要とされる。この分野は、世界的な石油・ガス需要の増加、新規埋蔵量の探査により、随伴水処理市場で最も急速に成長すると予想される。オフショア石油・ガスプロジェクトへの大規模投資が、随伴水処理ソリューションの需要を押し上げている。例えば、エジプトはオフショアガス探査に81億ドルの投資を発表し、シェルはナイジェリアのオフショア石油生産に50億ドルを投資した。これらの投資は、効果的な水処理ソリューションを必要とする海洋採掘への注目が高まっていることを示している。

「アジア太平洋」: 生産水処理市場で最も急成長している地域。

アジア太平洋地域は、人口増加と経済発展が著しく、それに伴いエネルギー需要が増加していることから、随伴水処理市場において最も急成長している地域である。この地域は、特に東南アジアにおいて、広大な未開発の海洋埋蔵量を有している。アジア太平洋地域の石油・ガス生産は、パンデミック期に落ち込みを見せたものの、新規プロジェクトへの投資の増加やシェールガス探査の拡大により、予測期間中には回復すると見られている。これらは、同地域の市場成長を増大させている要因の一部である。

主要企業

随伴水処理市場は、幅広い地域で存在感を示す少数の主要プレーヤーによって支配されている。生産水処理市場の主要プレーヤーは、SLB(米国)、Baker Hughes Company(米国)、TechnipFMC(英国)、Siemens Energy(ドイツ)、DuPont(米国)、Veolia Environment SA(フランス)である。

2020年から2024年にかけて、これらの企業は生産水処理市場でより大きなシェアを獲得するために、製品の発売、契約、協定、パートナーシップ、提携、買収、拡大などの戦略をとっている。

この調査レポートは、生産水処理市場を供給源、用途、処理、地域別に分類している。

発生源別では

従来型

非在来型

用途別

陸上

オフショア

処理別

一次処理

二次処理

三次処理

地域別

アジア太平洋

ヨーロッパ

北米

中東・アフリカ

南米

2024年4月、SLBとChampionX Corporationは、SLBがChampionXをオール株式取引で買収することで最終合意したと発表した。ChampionX Corporationは、ケミストリー・ソリューション、人工揚力システム、高度に設計された機器・技術で世界をリードする企業で、世界中の企業が石油・ガスを安全、効率的、持続的に掘削・生産できるよう支援しています。この買収により、SLBは製品ポートフォリオを強化することができる。

2023年9月、SLBはINEOS Energyと地下技術パートナーシップを締結し、AI機能を含む地下技術で協業することで、操業実績、成長、買収、炭素回収・貯留(CCS)を強化する。

2022年4月、ヴェオリア・ウォーター・テクノロジーズは、海水淡水化市場と水の再利用用途に対応する統合型プラグアンドプレイ逆浸透(RO)技術であるバレルを発売した。この技術は、あらゆる水質基準を満たす持続可能な淡水源を提供する。

2021年7月、TechnipFMC plcは、完全に統合されたライザーレス・ライトウェル・インターベンション(RLWI)サービスを提供するTIOS ASの残り49%の株式を取得した。TIOS ASは2018年に設立されたTechnipFMCとIsland Offshoreの合弁会社である。

【目次】

1 はじめに (ページ – 31)

1.1 調査目的

1.2 市場の定義

1.3 調査範囲

1.3.1 対象市場

図1 生産水処理市場のセグメンテーション

1.3.2 対象範囲と除外範囲

1.3.3 地域範囲

1.3.4 考慮した年数

1.4 通貨

1.5 単位

1.6 制限事項

1.7 利害関係者

1.8 変化のまとめ

1.9 景気後退の影響

2 調査方法 (ページ – 36)

2.1 調査データ

図2 生産水処理市場:調査デザイン

2.1.1 一次調査および二次調査

2.1.2 二次データ

2.1.2.1 二次ソースからの主要データ

2.1.2.2 主要な二次情報源のリスト

2.1.3 一次データ

2.1.3.1 一次資料からの主要データ

2.1.3.2 一次インタビュー参加者リスト

2.1.3.3 主要な業界インサイト

2.1.3.4 一次データの内訳

2.2 市場の内訳とデータの三角測量

図3 生産水処理市場:データ三角測量

2.3 市場規模の推定方法

2.3.1 ボトムアップアプローチ

2.3.1.1 ボトムアップ分析(需要側)を用いた市場規模算出アプローチ

図4 市場:ボトムアップアプローチ

2.3.1.2 需要サイド分析

図5 生産水処理ソリューションの需要を分析するために考慮した主要指標

2.3.1.2.1 需要側の仮定

2.3.1.2.2 需要サイドの計算

2.3.2 トップダウン方式

2.3.2.1 トップダウン分析による市場規模算出のアプローチ(供給側)

図6 生産水処理市場:トップダウンアプローチ

2.3.2.2 供給側分析

2.3.2.2.1 供給側の仮定

2.3.2.2 供給側の計算

2.4 リスク評価

表1 市場:リスク評価

2.5 リサーチの前提

表2 市場:調査の前提

2.6 調査の限界

2.7 不況が市場に与える影響を分析するために考慮したパラメータ

表3 不況が市場に与える影響を分析するために考慮したパラメータ

3 エグゼクティブサマリー(ページ – 50)

表 4 生産水処理市場のスナップショット

図 7 2024 年には北米が世界市場の最大シェアを占める

図 8 予測期間中、用途別市場ではオフショアセグ メントがより高い CAGR を示す

図 9 2024 年から 2029 年にかけて、処理別では一次処理分野が市場を支配する

図10 2024年から2029年にかけて、従来型分野がより高いCAGRを示す

4 プレミアムインサイト(ページ数 – 54)

4.1 市場におけるプレーヤーにとっての魅力的な機会

図11 石油・ガス探査と生産の増加が市場を牽引

4.2 北米市場(治療法別、国別

図12 2024年の北米市場はプライマリーセグメントと米国が最大シェアを占める

4.3 用途別市場

図 13 2029 年には陸上セグメントが大きなシェアを占める

4.4 治療法別市場

図 14 2029 年にはプライマリーセグメントが最大シェアを占める

4.5 供給源別市場

図 15 2029 年には従来型セグメントがより大きなシェアを占める

5 市場概観(ページ – 57)

5.1 はじめに

5.2 市場ダイナミクス

図 16 生産水処理市場:促進要因、阻害要因、機会、課題

5.2.1 推進要因

5.2.1.1 世界の原油・ガス生産の増加

図17 原油生産量、国別(百万トン)

図18 世界の石油需要、地域別(mb/d)、2019-2028年

5.2.1.2 水不足と淡水管理に対する懸念の高まり

5.2.1.3 シェールガス生産における水圧破砕プロセスへの依存の高まり

5.2.2 阻害要因

5.2.2.1 高額な設備投資の必要性

5.2.3 機会

5.2.3.1 青色水素需要に対応するための天然ガス生産の増加

5.2.3.2 工業用途における生産水の使用の増加

5.2.3.3 シェールガス資源の開発の高まり

図 19 特定国におけるシェールガスとその他の天然ガス生産量(2015 年と 2040 年

5.2.4 課題

5.2.4.1 生産水の高い塩分濃度と全溶解固体レベル

5.2.4.2 処理された随伴水の処分に関連する課題

5.2.4.3 変動する石油・ガス価格と経済の不確実性

5.2.4.4 標準化された随伴水処理ソリューションの開発における複雑さ

図 20 ブレント原油価格(米ドル/バレル)

5.3 顧客のビジネスに影響を与えるトレンド/混乱

図 21 顧客のビジネスに影響を与えるトレンド/混乱

5.4 価格分析

5.4.1 排出水処理ソリューションの価格動向(処理別

図22 生産水処理ソリューションの価格動向(処理別)、2021~2023年(米ドル/バレル

表5 生産水処理ソリューションの処理別価格動向(2021~2023年)(米ドル/バレル

5.4.2 平均販売価格動向(地域別

図23 生産水処理ソリューションの地域別平均販売価格動向、2021~2023年(百万米ドル)

表6 生産水処理ソリューションの地域別平均販売価格動向、2021~2023年(百万米ドル)

5.5 サプライチェーン分析

図24 サプライチェーン分析

5.6 エコシステム分析

表7 生産水処理エコシステムにおける企業の役割

図25 エコシステム分析

5.7 規制の状況

5.7.1 規制機関、政府機関、その他の組織

表8 北米:規制機関、政府機関、その他の組織の一覧

表9 欧州: 規制機関、政府機関、その他の組織のリスト

表10 アジア太平洋地域:規制機関、政府機関、その他の組織のリスト

表11 ロウ: 規制機関、政府機関、その他の組織のリスト

5.7.2 規範と規制

表12 北米:法規制

表13 アジア太平洋地域:法規制

表14 グローバル:法規制

5.8 特許分析

図26 出願特許と付与特許、2013~2023年

表15 特許リスト、2018-2022年

5.9 ケーススタディ分析

5.9.1 チャンピオンクスは、スチームアシスト・グラビティドレナージ(SAGD)操業における化学薬品コスト削減のため、生産水処理シミュレーターを導入した。

5.9.2 モントニーの石油生産会社は、膜のファウリングを防止するために化学的前処理とスワールテックス限外ろ過シス テムを導入している。

5.9.3 ジェネシス・ウォーター・テクノロジーズ社が電気凝集システムを使用して生産水と逆流水のサンプルを試験

5.10 技術分析

5.10.1 主要技術

5.10.1.1 コルゲートプレートセパレーター(CPS)

5.10.1.2 誘導ガス浮遊法(IGF)

5.10.1.3 溶存ガス浮遊法(DGF)

5.10.1.4 活性炭フィルター

5.10.2 隣接技術

5.10.2.1 自動可変ろ過(AVF)

5.11 主要会議・イベント(2024~2025年

表16 主要会議・イベント一覧(2024~2025年

5.12 貿易分析

5.12.1 輸出シナリオ(HSコード842199)

表17 HSコード842199対応製品の国別輸出データ(2020~2022年)(千米ドル

図27 上位5カ国のHSコード842199対応製品の輸出データ(2020~2022年)(千米ドル

5.12.2 輸入シナリオ(HSコード842199)

表18 HSコード842199対応製品の国別輸入データ(2020~2022年)(千米ドル

図28 上位5カ国のHSコード842199対応製品の輸入データ(2020~2022年)(千米ドル

5.13 ポーターの5つの力分析

図29 ポーターの5つの力分析

表19 ポーターの5つの力分析

5.13.1 代替品の脅威

5.13.2 サプライヤーの交渉力

5.13.3 買い手の交渉力

5.13.4 新規参入の脅威

5.13.5 競合の激しさ

5.14 主要ステークホルダーと購買基準

5.14.1 購入プロセスにおける主要ステークホルダー

図30 上位3治療法の購買プロセスにおける主要ステークホルダーの影響力

表20 上位3つの治療法の購買プロセスにおける利害関係者の影響力

5.14.2 購入基準

図31 主要な購入基準(用途別

表21 主要な購入基準(用途別

5.15 投資と資金調達のシナリオ

図 32 投資と資金調達のシナリオ(千米ドル)

6 生産水処理市場、処理別(ページ番号 – 93)

6.1 導入

図 33 2029 年には第 3 次セグメントが処理別市場で最大シェアを占める

表22 処理別市場:2021~2023年(百万米ドル)

表23 治療別市場:2024-2029年(百万米ドル)

6.2 主要

6.2.1 厳しい環境規制の施行がセグメント成長を加速する

表24 一次:地域別市場、2021~2023年(百万米ドル)

表25 一次:地域別市場、2024~2029年(百万米ドル)

6.3 セカンダリー

6.3.1 非在来型炭化水素採掘の増加がセグメント成長に寄与

表26 セカンダリー:地域別市場、2021~2023年(百万米ドル)

表27 セカンダリー:地域別市場、2024~2029年(百万米ドル)

6.4 半期

6.4.1 膜ろ過技術の向上がセグメント成長を促進

表28 第三次:市場、地域別、2021~2023年(百万米ドル)

表29 三次:地域別市場、2024~2029年(百万米ドル)

6.5 その他の治療

表30 その他の治療: 市場:地域別、2021-2023年(百万米ドル)

表31 その他の治療: 市場:地域別、2024-2029年(百万米ドル)

7 生産水処理市場:供給源別(ページ – 100)

7.1 導入

図 34 2029 年には従来型分野がより大きな市場シェアを占める

表 32:水源別市場(2021~2023 年)(百万米ドル

表33:供給源別市場、2024~2029年(百万米ドル)

7.2 従来型

7.2.1 炭化水素回収重視の高まりがセグメント成長を促進

表34 在来型:地域別市場、2021~2023年(百万米ドル)

表35 在来型:地域別市場、2024~2029年(百万米ドル)

7.3 非従来型

7.3.1 厳しい環境規制の強化がこの分野の成長を押し上げる

表36 非従来型:地域別市場、2021~2023年(百万米ドル)

表37 非従来型:地域別市場、2024~2029年(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:EP 2995

- 産業用&業務用LED照明の世界市場規模は2034年までにCAGR 11.6%で拡大する見通し

- 水素サイラトロンの世界市場2025:種類別(ガラス、セラミック、その他)、用途別分析

- アンチモン化アルミニウムの世界市場

- 世界のソルベントレッド23市場

- 水素検出の世界市場規模は2030年までにCAGR 11.8%で拡大する見通し

- 従来型はんだ付けロボットの世界市場2025:種類別(3軸ロボット、4軸ロボット、5軸ロボット、その他)、用途別分析

- 世界のアコースティックギター用プリアンプペダル市場

- ニコチン酸キサンチノールの世界市場

- フレキシブルコントロールケーブル市場:グローバル予測2025年-2031年

- ATMスライドレールの市場レポート:タイプ別(フルエクステンション、パーシャルエクステンション、オーバーエクステンション)、材質別(アルミニウム、スチール、ステンレススチール)、地域別 2024-2032

- 使い捨て食品包装のグローバル市場規模調査、素材別(プラスチック、紙、バガス、木材、板紙)、製品別(皿、カップ&蓋、ボウル&チューブ、バッグ、カトラリー、スターラー、ストロー、トレイ&容器、箱&カートン)、用途別(食品、飲料)、最終用途別(外食、施設)、流通チャネル別(GPD、法人流通業者、個人流通業者、直接)、地域別予測(2022-2032年

- 医療機器用印刷インクの世界及び日本市場2026年:種類別(UV硬化型インク、水性インク、溶剤系インク)