前臨床イメージング市場規模/シェア/動向分析レポート(2025年~2030年):腫瘍学、心臓病学

市場概要

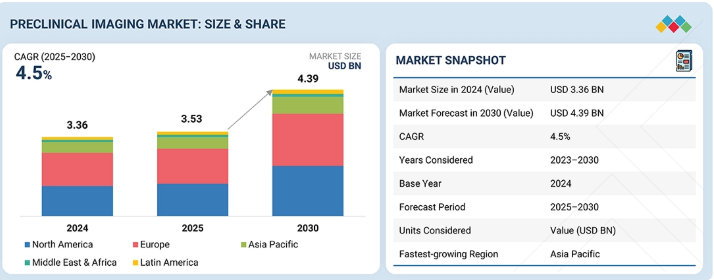

世界の前臨床イメージング市場は、2024年に33億6,000万米ドルと評価され、2025年には35億3,000万米ドルに達した。2024年から2030年にかけて堅調な年平均成長率(CAGR)4.5%で拡大し、期間末までに43億9,000万米ドルに達すると予測されている。この市場の成長は、高度な生体内イメージング技術の採用拡大、製薬・バイオテクノロジー分野の研究開発費増加、創薬・バイオマーカー開発・トランスレーショナルリサーチにおける非侵襲的イメージングの活用拡大によって牽引されている。さらに、マルチモーダルイメージング技術の進歩、研究資金の増加、CROベースの非臨床サービスの急速な拡大が、市場の堅調な成長軌道をさらに支えている。

主なポイント

北米の植物由来サプリメント市場が2024年に44.0%のシェアで首位を占めた。

製品タイプ別では、植物性タンパク質スナックセグメントが9.7%の最高CAGRを記録すると予測される。

年齢層別では、子ども(3~12歳)セグメントが2025年から2030年にかけて最も速い成長率を示す見込み。

サプリメント形態別では、粉末セグメントが市場を支配すると予想される。

ネスレ、ハーバライフ社、H&Hグループは、イノベーションに注力し、幅広い業界カバレッジと強力な運営・財務力を有することから、植物由来サプリメント市場の主要プレイヤーとして特定された。

アロハ、プラントフュージョン、リチュアルは、強力な製品ポートフォリオと事業戦略により、スタートアップおよび中小企業の中で際立った存在となっている。

前臨床イメージング市場は、創薬、バイオマーカー検証、トランスレーショナルリサーチを加速する高解像度・非侵襲的イメージング技術への需要増加を背景に、着実な成長を遂げている。PET、SPECT、MRI、CT、光学イメージング、マルチモーダルハイブリッドシステムなどのモダリティの進歩により、感度、定量精度、生物学的プロセスの生体内可視化が向上している。イメージングシステムメーカーと製薬研究グループ間の提携、AIを活用した画像解析への投資、コンパクトで高スループットかつ放射線フリーのイメージングプラットフォームの革新など、新たな取引や開発が競争環境を再構築し、前臨床研究開発ワークフローの効率化を促進している。

顧客の顧客に影響を与えるトレンドと破壊的変化

製薬企業、バイオテック企業、CRO、学術機関が創薬とトランスレーショナルリサーチの加速のために高度なイメージングシステムへの依存度を高める中、前臨床イメージング市場は進化を続けている。AI分析、マルチモーダル統合、高感度検出器、自動化によって推進される、より迅速で定量的かつ再現性の高いイメージングへの期待の高まりは、エンドユーザーが研究を設計し、標的を検証し、治療反応を評価する方法を再構築している。こうした変化は研究開発効率、意思決定精度、初期開発スケジュールに直接影響を与え、高感度化・ワークフロー効率化・トランスレーショナル関連性の向上を実現する次世代前臨床イメージングプラットフォーム、ソフトウェア、試薬への強い需要を生み出している。

主要企業・市場シェア

市場エコシステム

前臨床イメージング市場のエコシステムには、創薬および疾患モデリング向けの高解像度PET、MRI、CT、光学イメージングプラットフォームを開発するシステムメーカー(ブルカー、レヴィティ、富士フイルム ビジュアルソニックス、ユナイテッド・イメージング、オプティスキャン)が含まれます。革新的なスタートアップおよび中小企業(アナリティク・イェナ、IVIMテクノロジー、ホークセル、ミルテニー・バイオテック)は、研究ワークフローを加速するニッチなイメージング技術とソフトウェア強化を提供しています。規制当局(FDA、PMDA、NMPA)は、製品承認、品質基準、および世界市場におけるコンプライアンスを監督する。エンドユーザー(ファイザー、メルク、理化学研究所、NIH – 国立神経疾患・脳卒中研究所、メディジェン)は、治療開発とトランスレーショナル成果を改善するため、先進的なイメージングシステムを前臨床研究に統合することで採用を推進している。ベンダー、イノベーター、規制当局、研究機関間の連携が相まって、技術進歩と市場全体の成長を促進している。

地域

予測期間中、アジア太平洋地域が世界前臨床イメージング市場で最も急速に成長する地域となる

アジア太平洋地域の前臨床イメージング市場は、拡大する製薬・バイオテクノロジー研究開発、政府支援のライフサイエンスインフラ投資、地域CRO拠点の急成長に牽引され、予測期間中に最も速い成長を記録すると予想される。中国、インド、韓国、日本、シンガポールなどの国々は、創薬、腫瘍学研究、精密医療イニシアチブを支援するため、高度なPET、MRI、CT、光学イメージングシステムの導入を拡大している。トランスレーショナルリサーチへの需要増加、堅牢な前臨床研究を可能にする大規模な患者集団、強力な学産連携が、地域全体での前臨床イメージング技術導入をさらに加速させている。

前臨床イメージング市場:企業評価マトリックス

前臨床イメージング市場マトリックスにおいて、ブルカー(スター)は圧倒的な市場シェアと幅広い技術ポートフォリオで主導的地位を占める。同社の業界をリードするMRI、PET、CT、マルチモーダルイメージングプラットフォームは、製薬、バイオテクノロジー、学術研究環境で広く採用されている。メディソ(新興リーダー)は、革新的なハイブリッドイメージングシステムと柔軟なモジュラー設計により、進化する研究ニーズに合わせた高性能PET/CTおよびSPECT/CTソリューションを提供し、強い勢いを増している。ブルカーが規模、技術的深み、グローバルな浸透力によってリーダーシップを維持する一方、トランスレーショナル研究および前臨床研究環境全体で統合型・高解像度・コスト効率の高いイメージングシステムへの需要が高まり続ける中、メディソは着実にリーダーズ・クアドラント(上位企業領域)へと前進している。

主要市場プレイヤー

Bruker Corporation (US)

Revvity, Inc. (US)

FUJIFILM VisualSonics, Inc. (Canada)

Optiscan Imaging Ltd (Australia)

Mediso Ltd. (Hungary)

Aspect Imaging Ltd. (US)

MR Solutions (UK)

TriFoil Imaging (US)

MILabs B.V. (Netherlands)

Cubresa Inc. (Canada)

Berthold Technologies GmbH & Co. KG (Germany)

Advanced Molecular Vision, Inc. (UK)

SOFIE (US)

Iconeus (France)

LI-COR Biotech, LLC (US)

Shanghai United Imaging Healthcare Co., Ltd. (China)

KUB Technologies (US)

Medikors Inc. (South Korea)

Vieworks Co., Ltd. (South Korea)

AI4R (France)

【目次】

はじめに

12

エグゼクティブサマリー

34

プレミアムインサイト

54

市場概要

78

- 4.1 はじめに

- 4.2 市場動向推進要因- 分子イメージング技術の進歩- 翻訳イメージングバイオマーカーの需要増加- 研究開発費の増加と個別化医療への注力- グローバル臨床試験データの増加抑制要因- 前臨床研究を規制する厳格な規制- 前臨床イメージングモダリティに関連する多額の設置・運用コスト機会 – 新興市場が成長機会を提供- 放射化学およびトレーサー供給ネットワークの拡大課題- スタンドアロン前臨床イメージングシステムに関連する技術的・手順上の制約

- 4.3 未充足ニーズと空白領域

- 4.4 相互接続市場とクロスセクター機会

- 4.5 ティア1/2/3プレイヤーによる戦略的動き

業界動向

99

- 5.1 5つの競争力分析

- 5.2 マクロ経済見通し 序論 GDP動向と予測 グローバル医療IT産業の動向

- 5.3 サプライチェーン分析

- 5.4 バリューチェーン分析

- 5.5 エコシステム分析

- 5.6 価格分析 地域別平均販売価格動向(2022-2025年) 製品別平均販売価格動向(2022-2025年)

- 5.7 貿易分析 輸入シナリオ(HSNコード901813) 輸出シナリオ(HSNコード901813)

- 5.8 主要カンファレンス・イベント(2025-2027年)

- 5.9 顧客ビジネスに影響を与えるトレンド/ディスラプション

- 5.10 投資および資金調達シナリオ

- 5.11 ケーススタディ分析

- 5.12 2025年米国関税の影響 – 臨床前イメージング市場導入 主要関税率 価格影響分析 国・地域別影響 – 米国・欧州・アジア太平洋 用途産業への影響

技術的進歩、AI駆動の影響、特許、イノベーション、将来の応用

115

- 6.1 主要な新興技術

- 6.2 補完技術

- 6.3 技術/製品ロードマップ

- 6.4 特許分析

- 6.5 将来の応用

- 6.6 AI/生成AIが前臨床イメージング市場に与える影響 主要ユースケースと市場潜在性 前臨床イメージングにおけるベストプラクティス 市場におけるAI導入事例研究 相互接続された隣接エコシステムと市場プレイヤーへの影響 クライアントの 前臨床イメージング市場における生成AI導入への顧客の準備態勢

規制環境

167

- 7.1 地域規制とコンプライアンス 規制機関、政府機関、その他の組織 業界標準

顧客環境と購買行動

187

- 8.1 意思決定プロセス

- 8.2 購買関係者および購買評価基準

- 8.3 導入障壁と内部課題

- 8.4 様々なエンドユーザー産業からの未充足ニーズ

前臨床イメージング市場、製品別(市場規模と2030年までの予測)

191

- 9.1 はじめに

- 9.2 イメージングシステム 光学イメージングシステム- 生物発光イメージングシステム- 蛍光イメージングシステム- その他の光学イメージングシステム 核イメージングシステム- マイクロPETイメージングシステム- マイクロSPECTイメージングシステム- トリモダリティ (SPECT/PET/CT)イメージングシステム マイクロMRIシステム マイクロ超音波システム マイクロCTシステム 光音響イメージングシステム 磁性粒子イメージングシステム

- 9.3 試薬 光学イメージング試薬- 生物発光イメージング試薬- 蛍光イメージング試薬 核イメージング試薬- PETトレーサー- SPECTプローブ MRI造影剤- ガドリニウム系造影剤- 鉄系造影剤 – マンガン系造影剤 超音波造影剤 CT造影剤- ヨウ素系造影剤- バリウム系造影剤- 金ナノ粒子- ガストログラフィン系造影剤

- 9.4 付属品及び補助機器

- 9.5 ソフトウェア

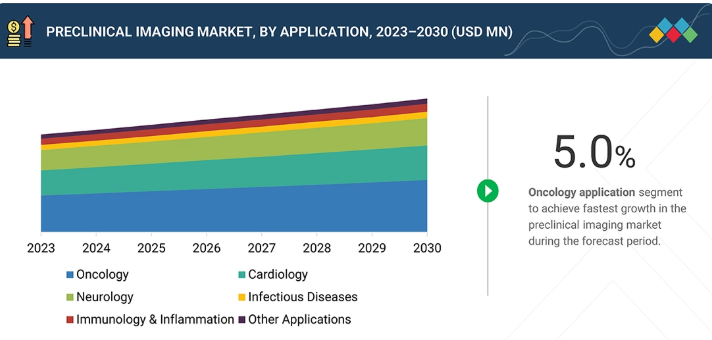

前臨床イメージング市場、用途別(市場規模及び2030年までの予測)

226

- 10.1 はじめに

- 10.2 腫瘍学

- 10.3 心臓学

- 10.4 神経学

- 10.5 感染症

- 10.6 免疫学・炎症

- 10.7 その他の用途

前臨床イメージング市場:エンドユーザー別(市場規模と2030年までの予測)

276

- 11.1 はじめに

- 11.2 製薬・バイオテクノロジー企業

- 11.3 学術・研究機関

- 11.4 受託研究機関(CRO)

- 11.5 その他のエンドユーザー

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD 3117

- 2-エチルヘキサノールの世界市場規模調査、用途別(可塑剤、2-EHアクリレート、2-EH硝酸塩)、地域別予測 2022-2032

- 世界のオメガ3市場規模/シェア/動向分析レポート:種類別、原料別、用途別、形態別、製造技術別、地域別(~2030年)

- 世界のp-tert-ブトキシベンズアルデヒド市場

- 3,5-ジヨード安息香酸(CAS 19094-48-5)の世界市場2019年~2024年、予測(~2029年)

- 医療用ロボット市場2025年(世界主要地域と日本市場規模を掲載):リハビリテーションロボット、コンパニオンロボット、介護ロボット

- ガス空気圧縮機市場:グローバル予測2025年-2031年

- 世界のインターベンショナル腫瘍学市場(2026年~2033年):技術別(アブレーション療法、塞栓療法)、処置別(腫瘍生検、血管内治療)、疾患別(肺癌、腎癌)、エンドユーザー別、地域別

- ビニルシクロヘキセンジオキサイドの世界市場

- 従業員福利厚生ブローカーのグローバル市場規模調査、福利厚生タイプ別、用途別(ヘルスケア、IT・通信)、地域別予測:2022-2032年

- 固体電池電解質市場2025年(世界主要地域と日本市場規模を掲載):酸化物系、硫化物系、その他

- 自動車用トルクツールの世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界のテストステロンイソカプロン酸市場