世界のポリカーボネート樹脂市場(~2029年):電気・電子、光学メディア、建設、消費財、その他

市場概要

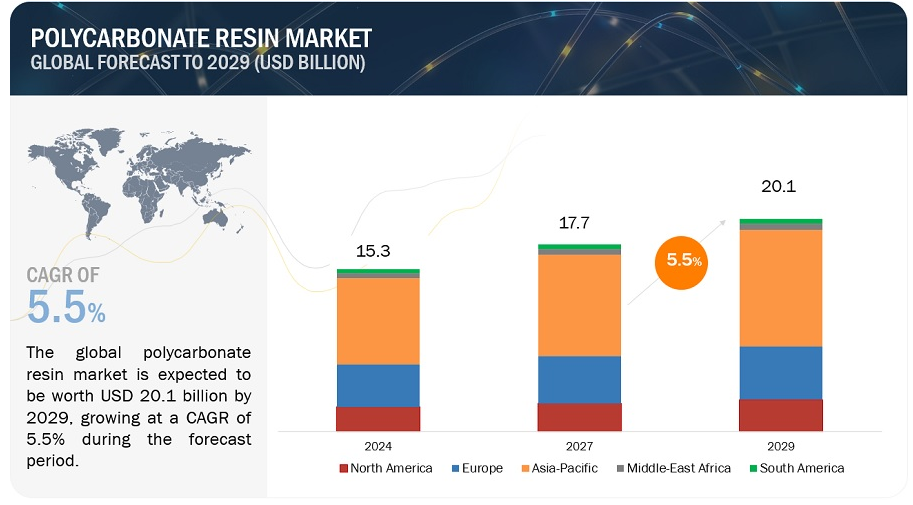

ポリカーボネート樹脂の市場規模は2024年に153億米ドルと推定され、2024年から2029年にかけて年平均成長率5.5%で2029年には201億米ドルに達すると予測されている。ポリカーボネート樹脂市場の成長は、自動車産業、特にグレージング用途での需要の増加が後押ししている。また、消費者セクターからの需要の高まりも、ポリカーボネート樹脂市場の主要な推進要因の一つである。ポリカーボネート樹脂の市場を牽引しているのは、主に様々な産業のニーズに応える優れた特性である。自動車用途では、耐衝撃性と設計の柔軟性を兼ね備えた軽量素材への要求が需要を後押ししている。電子機器では、耐久性に優れながらも美観に優れた筐体を好む傾向が強まっていることが、ポリカーボネート樹脂の採用拡大に寄与している。しかし、ポリカーボネート樹脂はアクリルやガラスなどの代替材料と比較して価格が高いため、特に大規模なプロジェクトでは経済的な懸念が生じる可能性がある。ポリカーボネート樹脂はUV安定性を示すが、日光に長時間さらされると、適切に遮蔽されない限り黄変や劣化を引き起こす可能性がある。

景気後退期には、消費者行動、産業活動、市場力学の変化により、ポリカーボネート市場は通常いくつかの重大な影響を受ける。個人消費の減退は、電子機器、自動車部品、建材など、ポリカーボネート樹脂を多用する製品の需要減退につながることが多い。こうした需要減退は在庫過剰を招き、ポリカーボネート業界のメーカーにとっては価格圧力や利益率の低下につながる。しかし、このような課題にもかかわらず、ポリカーボネート市場は景気後退期にも回復力を示すことがある。なぜなら、ポリカーボネート樹脂の耐久性、多用途性、費用対効果が、パッケージングや消費財など、景気変動を上回る性能を持つ特定の用途で需要を引き付け続ける可能性があるからである。

推進要因 急速な都市化とインフラ開発

世界的な急速な都市化とインフラ開発プロジェクトが、建築資材におけるポリカーボネート樹脂の需要に拍車をかけている。この需要は、ポリカーボネート樹脂のユニークな特性が、さまざまな建築用途に適していることに起因している。屋根材では、ポリカーボネートシートは耐久性、耐衝撃性、光透過性を備えており、住宅と商業施設の両方に最適です。屋根材にポリカーボネートを使用することで、自然光を拡散させ、日中の人工照明の必要性を減らし、エネルギー効率を高めることができます。同様に、被覆用途では、ポリカーボネートパネルは断熱性、耐候性、デザインの柔軟性を提供し、建物の美観と性能を高めます。また、ポリカーボネート樹脂は軽量であるため、施工が簡単で構造荷重が軽減され、コスト削減と建築効率の向上に貢献します。さらに、ポリカーボネートはその透明性と汎用性から、天窓、天蓋、ファサードなどの照明ソリューションによく選ばれており、建築家は熱的快適性と視覚的魅力を維持しながら、自然光を建物の設計に取り入れることができます。全体として、ポリカーボネート樹脂を建材に使用することは、持続可能でエネルギー効率の高い建物の開発において重要な役割を果たしており、環境責任を推進し、都市化が建築環境に与える影響を緩和するという世界的な取り組みと一致している。

抑制: 食品包装や医療用途における残留BPA

包装材中のBPAに関する主な懸念事項の1つは、食品や飲料への溶出の可能性である。BPAは、特に材料が酸性物質や高温物質と接触した場合に、浸出として知られるプロセスを通じて包装材料から放出される可能性がある。BPAの溶出速度には、包装材の種類、接触時間、内容物の酸性度などの要因が影響する。これはホルモンの乱れや様々な健康問題と関連している。その結果、食品接触材料や医療機器におけるBPAの使用に関する規制強化が推進され、メーカーは代替品を求めるようになった。また、消費者の嗜好もBPAフリーの選択肢にシフトしており、企業はより安全な製剤の研究開発に投資するようになった。様々な国でBPAの使用に対する大幅な規制が実施されている。

機会: 新興国の成長が市場成長を後押し

新興市場、特にアジア太平洋や中南米などの地域の経済成長は、ポリカーボネート樹脂市場に大きなチャンスをもたらしている。これらの地域では工業化、都市化が急速に進み、可処分所得が増加しているため、建築、自動車、エレクトロニクス、消費財など様々な用途でポリカーボネート樹脂の需要が高まっている。建設分野では、急速な都市化によって建設活動が活発化し、屋根材、被覆材、照明ソリューションなどの建材におけるポリカーボネート樹脂の需要が高まっている。さらに、これらの地域では、消費者の購買力向上とインフラ整備を背景に自動車産業が急成長しており、自動車のグレージング、内装部品、構造部品にポリカーボネート樹脂のビジネスチャンスが広がっている。新興市場では、デジタル化とコンシューマーエレクトロニクスの拡大と需要に牽引され、電子製造セクターが成長しており、電子部品、筐体、ディスプレイスクリーンなどにポリカーボネート樹脂のビジネスチャンスが広がっている。これらの新興市場が進化を続け、さまざまな分野に投資していくにつれ、ポリカーボネート樹脂の需要は拡大していくでしょう。

課題:代替素材との激しい競争

代替素材との競争は、多様な産業におけるポリカーボネート樹脂の市場拡大にとって手ごわい課題となっている。ポリカーボネート樹脂は、ポリエチレンテレフタレート(PET)、ポリエチレン(PE)、ポリプロピレン(PP)などの他の熱可塑性プラスチックや、ガラスや金属などの伝統的な材料など、広範な材料と競合している。これらの代替素材は、軽量構造、耐久性、加工のしやすさなど、ポリカーボネート樹脂に似た特性を備えています。PETはその透明性とリサイクル性の高さで知られ、包装用途に広く利用されている一方、PEとPPはその汎用性と費用対効果の高さにより、あらゆる産業で広く利用されている。さらに、環境意識の高まりが環境に優しい素材への関心を高めており、PETのリサイクル性や生分解性プラスチック、バイオベースプラスチックの出現が、ポリカーボネート樹脂の市場拡大に課題を突きつけている。さらに、代替材料のコスト競争力と、優れた特性を持つ革新的な材料を生み出す技術の進歩が相まって、競争環境はさらに激化している。例えば、ガラス技術の進歩により、薄くて軽量なガラスが開発され、自動車用グレージングなどの用途でポリカーボネート樹脂と直接競合しています。

予測期間中、ポリカーボネート樹脂市場では医療用途が最も急成長すると予測されている。

医療産業におけるポリカーボネート樹脂の用途は、新たなイノベーションと技術によって成長を続けており、最も急成長している用途です。現在、ポリカーボネート樹脂は医療産業において、透析器、注射システム、ベビー用保育器、歯科・外科用器具、消毒システム、患者監視システムなど、さまざまな用途で使用されている。医療分野におけるポリカーボネートの重要な用途のひとつに、医療機器部品の製造があります。ポリカーボネートは生体適合性に優れているため、生体組織や体液と接触しても有害反応を引き起こすことがなく、インプラント、手術器具、カテーテル、診断機器などに適しています。また、透明性が高いため、外科手術や医療用画像診断の際に容易に可視化することができ、精度と効率が向上する。

ポリカーボネート樹脂市場はアジア太平洋地域が金額ベースで最も急成長している。

ポリカーボネート樹脂市場において、アジア太平洋地域は様々な要因によってその優位性を主張している。まず、中国、インド、日本などの国々における急速な工業化が、自動車、エレクトロニクス、建築などさまざまな分野におけるポリカーボネート樹脂の需要急増に火をつけ、地域経済におけるポリカーボネート樹脂の重要な役割を確固たるものにしている。さらに、アジア太平洋地域では人口が急増しているため、消費財の消費量が増加しており、その多くがポリカーボネート樹脂の生産に大きく依存しているため、ポリカーボネート樹脂市場の優位性はさらに強固なものとなっている。さらに、政府の積極的な政策とインフラ整備への多額の投資が、ポリカーボネート樹脂ベースの製品に対する需要をかつてない水準まで押し上げる主な要因となっている。さらに、老舗メーカーの存在と強固なサプライチェーン網が、この地域の世界市場における主導的地位を強固なものにしている。最後に、アジア太平洋地域が持続可能性とポリカーボネート樹脂のリサイクル性を強く重視していることは、環境に優しいソリューションへの献身と共鳴し、広範な採用と継続的な市場拡大を促進している。

主要企業

ポリカーボネート樹脂事業に参入している主な市場プレーヤーは、SABIC Innovative Plastics(米国)、Covestro(ドイツ)、帝人株式会社(日本)、三菱エンジニアリングプラスチックス株式会社(米国)、Mitsubishi Engineering-Plastics, Inc. (日本)、三菱エンジニアリングプラスチックス株式会社(日本)、LG Chem(韓国)である。これらのプレーヤーは、事業拡大、合弁事業、M&Aなどの戦略を採用することで、市場に強固な足場を築いている。

この調査では、PC樹脂市場を用途と地域別に分類しています。

用途別

電気・電子

光学メディア

コンシューマー

自動車

フィルム・シート

包装

医療

その他

地域別

北米

アジア太平洋

ヨーロッパ

中東・アフリカ

南米

2024年4月、ロッテケミカルはネステとパートナーシップを結んだ。この提携は、化学品やプラスチックの製造において、化石資源を再生可能な原材料に置き換えることを目的としている。

2024年1月、コベストロは医療機器用に特別に設計された高熱コポリカーボネートAPEC 2045を発売した。生体適合性、耐熱性、透明性、耐久性を備えている。その高い耐熱性により、医療用OEMは品質、性能、外観を犠牲にすることなく、生産時間とコストを大幅に削減することができる。

2023年9月、サビックは、中国の上流、中流、下流で事業を展開する最大級の総合エネルギー・化学企業であるシノペックとのポリカーボネート工場の商業運転を発表した。この合弁事業は、サウジアラビアと中国の国家的課題を補完する重要かつ相互の成長機会を引き出すものである。

【目次】

1 はじめに (ページ – 28)

1.1 調査目的

1.2 市場の定義

1.2.1 包含と除外

1.3 調査範囲

1.3.1 対象市場

1.3.2 対象地域

1.3.3 考慮した年

1.4 通貨

1.5 単位

1.6 利害関係者

1.7 変更点のまとめ

2 調査方法 (ページ – 32)

2.1 調査データ

図1 ポリカーボネート樹脂市場:調査デザイン

2.1.1 二次データ

2.1.1.1 二次ソースからの主要データ

2.1.2 一次データ

2.1.2.1 一次情報源からの主要データ

2.1.2.2 需要側と供給側の専門家へのインタビュー

2.1.2.3 主要業界インサイト

2.1.2.4 専門家へのインタビューの内訳

2.2 市場規模の推定

2.2.1 ボトムアップアプローチ

図2 ポリカーボネート樹脂市場:ボトムアップアプローチ

2.2.2 トップダウンアプローチ

図3 ポリカーボネート樹脂市場:トップダウンアプローチ

2.3 予測数の算出

図4 需要サイド予測

2.4 データの三角関係

図5 ポリカーボネート樹脂市場:データ三角測量

2.5 要因分析

2.6 前提条件

2.7 制限とリスク

2.8 景気後退の影響

3 事業概要(ページ – 41)

図 6 予測期間中、金額ベースで最大の用途は電気・電子機器である。

図 7 アジア太平洋地域が予測期間中に最も急成長する市場

4 PREMIUM INSIGHTS (ページ – 44)

4.1 ポリカーボネート樹脂市場におけるプレーヤーの機会

図8 アジア太平洋地域は予測期間中、数量ベースで市場をリードする

4.2 ポリカーボネート樹脂市場:用途別

図9 予測期間中、医療用途が最も高いcagrを記録する

4.3 ポリカーボネート樹脂市場:国別

図10:予測期間中、最も高いcagrを記録するのは中国

5 市場概観(ページ – 46)

5.1 はじめに

5.2 市場ダイナミクス

図11 ポリカーボネート樹脂市場の促進要因、阻害要因、機会、課題

5.2.1 推進要因

5.2.1.1 自動車産業からの需要拡大

表1 アジア太平洋地域、自動車生産台数統計(国別)、2021~2022年(台

5.2.1.2 急速な都市化とインフラ整備

5.2.2 抑制要因

5.2.2.1 食品包装や医療用途における残留BPA

5.2.3 機会

5.2.3.1 エレクトロニクス分野での高い適用性

5.2.3.2 新興市場での成長

5.2.4 課題

5.2.4.1 高い競争とグローバル化

5.2.4.2 代替材料との激しい競争

5.3 バリューチェーン分析

図12 バリューチェーン分析

5.3.1 原料サプライヤー

5.3.2 樹脂メーカー

5.3.3 コンパウンダー/配合メーカー

5.3.4 成形機/部品メーカー

5.3.5 エンドユーザー

5.4 ポーターの5つの力分析

図 13 ポリカーボネート樹脂市場:ポーターの5つの力分析

5.4.1 新規参入の脅威

5.4.2 代替品の脅威

5.4.3 供給者の交渉力

5.4.4 買い手の交渉力

5.4.5 競争相手の強さ

表2 ポーターの5つの力分析

5.5 特許分析

5.5.1 方法論

5.5.2 文書の種類

図 14 付与された特許

5.5.3 過去10年間の公開動向

5.5.4 インサイト

5.5.5 管轄区域分析

5.5.6 出願人トップ10

5.5.7 過去10年間の特許権者トップ10

5.6 エコシステム/市場マップ

図 15 ポリカーボネート樹脂市場のエコシステム

表3 ポリカーボネート樹脂のエコシステム

5.7 貿易分析

5.7.1 ポリカーボネートの輸入シナリオ

図16 ポリカーボネートの輸入(主要国別、2019年~2023年

5.7.2 ポリカーボネートの輸出シナリオ

図17 ポリカーボネートの輸出、主要国別、2019-2023年

5.8 マクロ経済の概要と主要動向

5.8.1 プラスチック生産

表4 プラスチック生産量(百万トン)

5.9 技術分析

5.9.1 バイオベース・ポリカーボネート樹脂

5.9.2 ナノテクノロジー

5.10 主要会議・イベント(2024~2025年

表5 主要会議・イベント(2024-2025年

5.11 価格分析

5.11.1 平均販売価格動向(地域別

図18 平均販売価格(地域別)(米ドル/kg)

5.11.2 主要メーカーの平均販売価格動向(用途別

図19 市場プレーヤー別平均販売価格(米ドル/kg)

表6 上位3用途における主要メーカーの平均販売価格(米ドル/kg)

6 ポリカーボネート樹脂市場:用途別(ページ – 63)

6.1 はじめに

図 20 ポリカーボネート樹脂市場の予測期間中、電気・電子分野が最大シェアを占める

表7 ポリカーボネート樹脂市場、用途別、2021~2023年(百万米ドル)

表8 ポリカーボネート樹脂市場:用途別、2024-2029年(百万米ドル)

表9 ポリカーボネート樹脂市場:用途別、2021-2023年(キロトン)

表10 ポリカーボネート樹脂市場:用途別、2024-2029年(キロトン)

6.2 電気・電子

6.2.1 高い耐衝撃性と透明性が市場を牽引

6.3 光学メディア

6.3.1 デジタルストリーミングへのシフトが市場シェア低下を招く

6.4 消費財

6.4.1 硬質容器の需要増加が市場を牽引する

6.5 自動車

6.5.1 軽量化、燃費向上、性能向上が市場を牽引する

6.6 フィルム・シート

6.6.1 軽量化と優れた断熱性が市場を牽引

6.7 建設

6.7.1 天窓と屋根パネルの需要増加が市場を牽引

6.8 包装

6.8.1 飛散防止、耐水性、耐薬品性が市場を牽引する

6.9 医療

6.9.1 外科用器具や医療機器の生体適合性が市場を押し上げる

6.10 その他の用途

7 ポリカーボネート樹脂市場, 地域別 (ページ – 70)

7.1 はじめに

図 21 中国が予測期間中に最も急成長する市場

表 11 ポリカーボネート樹脂市場:地域別 2021-2023 (百万米ドル)

表12 ポリカーボネート樹脂市場:地域別 2024-2029 (百万米ドル)

表13 ポリカーボネート樹脂市場:地域別 2021-2023 (ktトン)

表14 ポリカーボネート樹脂市場、地域別、2024-2029年(キロトン)

7.2 北米

7.2.1 景気後退の影響

表15 北米:ポリカーボネート樹脂市場:国別、2021~2023年(百万米ドル)

表16 北米:ポリカーボネート樹脂市場:国別、2024~2029年(百万米ドル)

表17 北米:ポリカーボネート樹脂の国別市場:2021-2023年(キロトン)

表18 北米:ポリカーボネート樹脂市場:国別、2024-2029年(キロトン)

表 19 北米:ポリカーボネート樹脂市場:用途別 2021-2023 (百万米ドル)

表 20 北米:ポリカーボネート樹脂市場:用途別 2024-2029 (百万米ドル)

表21 北米:ポリカーボネート樹脂市場:用途別 2021-2023 (ktトン)

表22 北米:ポリカーボネート樹脂市場:用途別 2024-2029 (ktトン)

7.2.2 米国

7.2.2.1 電気・自動車分野の成長が市場を牽引

表23 米国: ポリカーボネート樹脂市場:用途別 2021-2023 (百万米ドル)

表24 米国:ポリカーボネート樹脂市場 ポリカーボネート樹脂市場:用途別 2024-2029年(百万米ドル)

表25 米国: ポリカーボネート樹脂市場:用途別、2021-2023年(キロトン)

表 26 米国: ポリカーボネート樹脂市場:用途別、2024-2029年(キロトン)

7.2.3 カナダ

7.2.3.1 電子機器需要の増加が市場を押し上げる

表 27 カナダ: ポリカーボネート樹脂市場:用途別 2021-2023 (百万米ドル)

表 28 カナダ: ポリカーボネート樹脂市場:用途別 2024-2029 (百万米ドル)

表29 カナダ: ポリカーボネート樹脂市場:用途別、2021-2023年(キロトン)

表 30 カナダ: ポリカーボネート樹脂市場:用途別、2024-2029年(キロトン)

7.2.4 メキシコ

7.2.4.1 建設産業の成長が市場を牽引

表 31 メキシコ:ポリカーボネート樹脂市場:用途別 2021-2023 (百万米ドル)

表 32 メキシコ:ポリカーボネート樹脂市場:用途別 2024-2029 (百万米ドル)

表 33 メキシコ:ポリカーボネート樹脂市場:用途別 2021-2023 (ktトン)

表34 メキシコ:ポリカーボネート樹脂市場:用途別 2024-2029 (ktトン)

7.3 欧州

7.3.1 景気後退の影響

図 22 欧州: ポリカーボネート樹脂市場スナップショット

表 35 欧州:ポリカーボネート樹脂市場 ポリカーボネート樹脂市場:国別、2021~2023年(百万米ドル)

表 36 欧州:ポリカーボネート樹脂市場 ポリカーボネート樹脂市場:国別、2024~2029年(百万米ドル)

表 37 欧州: ポリカーボネート樹脂市場:国別、2021-2023年(キロトン)

表 38 欧州: ポリカーボネート樹脂の国別市場:2024-2029年(キロトン)

表 39 欧州: ポリカーボネート樹脂市場:用途別、2021-2023年(百万米ドル)

表 40 欧州: ポリカーボネート樹脂市場:用途別 2024-2029 (百万米ドル)

表 41 欧州: ポリカーボネート樹脂市場:用途別、2021-2023年(キロトン)

表 42 欧州: ポリカーボネート樹脂市場:用途別、2024-2029年(キロトン)

7.3.2 ドイツ

7.3.2.1 自動車の安全装置需要の増加が市場を牽引

表 43 ドイツ:ポリカーボネート樹脂市場:用途別 2021-2023 (百万米ドル)

表44 ドイツ:ポリカーボネート樹脂市場:用途別 2024-2029 (百万米ドル)

表 45 ドイツ:ポリカーボネート樹脂市場:用途別 2021-2023 (ktトン)

表 46 ドイツ:ポリカーボネート樹脂市場:用途別 2024-2029 (ktトン)

7.3.3 フランス

7.3.3.1 自動車セクターの増加が市場を牽引

表 47 フランス:ポリカーボネート樹脂市場:用途別 2021-2023 (百万米ドル)

表 48 フランス:ポリカーボネート樹脂市場:用途別 2024-2029 (百万米ドル)

表 49 フランス:ポリカーボネート樹脂市場:用途別 2021-2023 (ktトン)

表50 フランス:ポリカーボネート樹脂市場:用途別 2024-2029 (ktトン)

7.3.4 イギリス

7.3.4.1 成長する建設業界

表 51: ポリカーボネート樹脂市場:用途別 2021-2023 (百万米ドル)

表 52 英国:ポリカーボネート樹脂市場 ポリカーボネート樹脂市場:用途別 2024-2029年(百万米ドル)

表 53 イギリス: ポリカーボネート樹脂市場:用途別 2021-2023 (ktトン)

表 54 イギリス: ポリカーボネート樹脂市場:用途別 2024-2029 (ktトン)

7.3.5 イタリア

7.3.5.1 透明性、耐久性、軽量性が家電市場を牽引する

表 55 イタリア:ポリカーボネート樹脂市場:用途別 2021-2023 (百万米ドル)

表 56 イタリア:ポリカーボネート樹脂市場:用途別 2024-2029 (百万米ドル)

表 57 イタリア:ポリカーボネート樹脂市場:用途別 2021-2023 (ktトン)

表 58 イタリア:ポリカーボネート樹脂市場:用途別 2024-2029 (ktトン)

7.3.6 スペイン

7.3.6.1 再生可能エネルギー分野への投資の増加が市場を牽引

表 59 スペイン:ポリカーボネート樹脂市場:用途別 2021-2023 (百万米ドル)

表60 スペイン:ポリカーボネート樹脂市場:用途別 2024-2029 (百万米ドル)

表 61 スペイン:ポリカーボネート樹脂市場:用途別 2021-2023 (kton)

表 62 スペイン:ポリカーボネート樹脂市場:用途別 2024-2029 (ktトン)

7.3.7 その他の地域

表 63 その他の欧州: ポリカーボネート樹脂市場:用途別 2021-2023 (百万米ドル)

表 64 欧州のその他地域 ポリカーボネート樹脂市場:用途別 2024-2029 (百万米ドル)

表 65 欧州のその他地域 ポリカーボネート樹脂市場:用途別、2021-2023年(キロトン)

表 66 欧州のその他地域 ポリカーボネート樹脂市場:用途別、2024~2029年(キロトン)

7.4 アジア太平洋地域

7.4.1 景気後退の影響

図 23 アジア太平洋地域:ポリカーボネート樹脂市場スナップショット

表67 アジア太平洋地域:ポリカーボネート樹脂市場:国別、2021~2023年(百万米ドル)

表 68 アジア太平洋地域:ポリカーボネート樹脂市場:国別、2024~2029年(百万米ドル)

表69 アジア太平洋地域:ポリカーボネート樹脂市場:国別、2021~2023年(キロトン)

表70 アジア太平洋地域:ポリカーボネート樹脂市場:国別、2024~2029年(キロトン)

表 71 アジア太平洋地域:ポリカーボネート樹脂市場:用途別 2021-2023 (百万米ドル)

表 72 アジア太平洋地域:ポリカーボネート樹脂市場:用途別 2024-2029 (百万米ドル)

表73 アジア太平洋地域:ポリカーボネート樹脂市場:用途別 2021-2023 (ktトン)

表 74 アジア太平洋地域:ポリカーボネート樹脂市場:用途別 2024-2029 (ktトン)

7.4.2 中国

7.4.2.1 厳しい規制枠組みと開放経済が市場を牽引

表 75 中国:ポリカーボネート樹脂市場:用途別 2021-2023 (百万米ドル)

表76 中国:ポリカーボネート樹脂市場:用途別 2024-2029年(百万米ドル)

表77 中国:ポリカーボネート樹脂市場:用途別 2021-2023 (ktトン)

表78 中国:ポリカーボネート樹脂市場:用途別:2024-2029年(キロトン)

7.4.2.2 中国東部

7.4.2.3 中国中部

7.4.2.4 中国西部

7.4.2.5 中国東北部

7.4.2.6 中国南部

7.4.2.7 中国の主要プレーヤー

表79 中国の主要プレーヤー

表80 中国:ポリカーボネート樹脂市場 地域別 2021-2023 (百万米ドル)

表81 中国:ポリカーボネート樹脂市場:地域別 2024-2029年(百万米ドル)

表 82 中国:ポリカーボネート樹脂市場:地域別 2021-2023 (ktトン)

表83 中国:ポリカーボネート樹脂市場:地域別 2024-2029 (ktトン)

7.4.3 台湾

7.4.3.1 強力な電子産業が市場を牽引

表84 台湾:ポリカーボネート樹脂市場:用途別 2021-2023 (百万米ドル)

表 85 台湾:ポリカーボネート樹脂市場:用途別 2024-2029 (百万米ドル)

表 86 台湾:ポリカーボネート樹脂市場:用途別 2021-2023 (ktトン)

表 87 台湾:ポリカーボネート樹脂市場:用途別 2024-2029 (ktトン)

7.4.4 日本

7.4.4.1 大規模自動車産業が市場を牽引

表 88 日本:ポリカーボネート樹脂市場:用途別 2021-2023 (百万米ドル)

表89 日本:ポリカーボネート樹脂市場:用途別 2024-2029年(百万米ドル)

表90 日本:ポリカーボネート樹脂市場:用途別 2021-2023 (ktトン)

表 91 日本:ポリカーボネート樹脂市場:用途別:2024-2029年(キロトン)

7.4.5 インド

7.4.5.1 政府のイニシアティブと堅調な見通しが市場を牽引

表 92 インド: ポリカーボネート樹脂市場:用途別 2021-2023 (百万米ドル)

表 93 インド: ポリカーボネート樹脂市場:用途別 2024-2029 (百万米ドル)

表 94 インド: ポリカーボネート樹脂市場:用途別(キロトン) 2021-2023

表 95 インド: ポリカーボネート樹脂市場:用途別 2024-2029 (ktトン)

7.4.6 韓国

7.4.6.1 電子産業の力強い成長が市場を牽引

表 96 韓国:ポリカーボネート樹脂市場:用途別 2021-2023 (百万米ドル)

表 97 韓国:ポリカーボネート樹脂市場:用途別 2024-2029 (百万米ドル)

表 98 韓国:ポリカーボネート樹脂市場:用途別 2021-2023 (ktトン)

表 99 韓国:ポリカーボネート樹脂市場:用途別 2024-2029 (ktトン)

7.4.7 その他のアジア太平洋地域

表100 その他のアジア太平洋地域:ポリカーボネート樹脂市場:用途別、2021~2023年(百万米ドル)

表101 その他のアジア太平洋地域:ポリカーボネート樹脂市場:用途別、2024~2029年(百万米ドル)

表102 その他のアジア太平洋地域:ポリカーボネート樹脂市場:用途別、2021~2023年(キロトン)

表103 その他のアジア太平洋地域:ポリカーボネート樹脂市場:用途別、2024~2029年(キロトン)

7.5 中東・アフリカ

7.5.1 景気後退の影響

表 104 中東・アフリカ:ポリカーボネート樹脂市場:国別、2021~2023年(百万米ドル)

表105 中東・アフリカ:ポリカーボネート樹脂市場 国別:2024~2029年(百万米ドル)

表 106 中東・アフリカ:ポリカーボネート樹脂市場:国別 2021-2023 (ktトン)

表 107 中東・アフリカ:ポリカーボネート樹脂市場:国別 2024-2029 (ktトン)

表 108 中東・アフリカ:ポリカーボネート樹脂市場:用途別 2021-2023 (百万米ドル)

表 109 中東・アフリカ:ポリカーボネート樹脂市場:用途別 2024-2029 (百万米ドル)

表110 中東・アフリカ:ポリカーボネート樹脂市場:用途別 2021-2023 (ktトン)

表111 中東・アフリカ:ポリカーボネート樹脂市場:用途別 2024-2029 (ktトン)

7.5.2 GCC諸国

7.5.2.1 サウジアラビア

7.5.2.1.1 政府の取り組みが需要を牽引

表 112 サウジアラビア: ポリカーボネート樹脂市場:用途別 2021-2023 (百万米ドル)

表 113 サウジアラビア: ポリカーボネート樹脂市場:用途別 2024-2029年(百万米ドル)

表 114 サウジアラビア: ポリカーボネート樹脂市場:用途別 2021-2023 (ktトン)

表 115 サウジアラビア: ポリカーボネート樹脂市場:用途別 2024-2029 (ktトン)

7.5.2.2 UAE

7.5.2.2.1 技術分野への投資が市場を牽引

表 116 UAE: ポリカーボネート樹脂市場:用途別 2021-2023 (百万米ドル)

表117 UAE: ポリカーボネート樹脂市場:用途別 2024-2029年(百万米ドル)

表118 UAE: ポリカーボネート樹脂市場:用途別(キロトン) 2021-2023

表 119 UAE: ポリカーボネート樹脂市場:用途別(kt)

7.5.2.3 その他のGCC諸国

表 120 その他のGCC諸国 ポリカーボネート樹脂市場:用途別 2021-2023 (百万米ドル)

表 121 その他のGCC諸国:ポリカーボネート樹脂市場 ポリカーボネート樹脂市場:用途別 2024-2029年(百万米ドル)

表122 その他のGCC諸国: ポリカーボネート樹脂市場:用途別 2021-2023 (ktトン)

表123 その他のGCC諸国: その他のGCC諸国:ポリカーボネート樹脂市場:用途別 2024-2029 (ktトン)

7.5.3 南アフリカ

7.5.3.1 成長する建設産業が市場を牽引

表124 南アフリカ:ポリカーボネート樹脂市場:用途別 2021-2023 (百万米ドル)

表125 南アフリカ:ポリカーボネート樹脂市場:用途別 2024-2029 (百万米ドル)

表126 南アフリカ:ポリカーボネート樹脂市場:用途別 2021-2023 (ktトン)

表 127 南アフリカ:ポリカーボネート樹脂市場:用途別 2024-2029 (ktトン)

7.5.4 その他の中東・アフリカ地域

表128 中東・アフリカその他地域:ポリカーボネート樹脂市場:用途別 2021-2023 (百万米ドル)

表129 中東・アフリカその他地域:ポリカーボネート樹脂市場:用途別 2024-2029 (百万米ドル)

表130 中東・アフリカその他地域:ポリカーボネート樹脂市場:用途別 2021-2023 (ktトン)

表131 中東・アフリカその他地域:ポリカーボネート樹脂市場:用途別 2024-2029 (ktトン)

7.6 南米

7.6.1 景気後退の影響

表 132 南米:ポリカーボネート樹脂市場 国別:2021~2023年(百万米ドル)

表 133 南米:ポリカーボネート樹脂の国別市場:2024~2029年(百万米ドル)

表 134 南米:ポリカーボネート樹脂の国別市場:2021-2023年(キロトン)

表 135 南米:ポリカーボネート樹脂市場:国別、2024~2029年(キロトン)

表 136 南米:ポリカーボネート樹脂市場:用途別 2021-2023 (百万米ドル)

表 137 南米:ポリカーボネート樹脂市場:用途別 2024-2029 (百万米ドル)

表 138 南米:ポリカーボネート樹脂市場:用途別 2021-2023 (ktトン)

表 139 南米:ポリカーボネート樹脂市場:用途別 2024-2029 (ktトン)

7.6.2 ブラジル

7.6.2.1 好ましい事業環境が市場を牽引

表 140 ブラジル: ポリカーボネート樹脂市場:用途別 2021-2023 (百万米ドル)

表 141 ブラジル: ポリカーボネート樹脂市場:用途別 2024-2029 (百万米ドル)

表 142 ブラジル: ポリカーボネート樹脂市場:用途別 2021-2023 (ktトン)

表 143 ブラジル: ブラジル:ポリカーボネート樹脂市場:用途別 2024-2029 (ktトン)

7.6.3 アルゼンチン

7.6.3.1 自動車産業の増加が需要を牽引

表 144 アルゼンチン:ポリカーボネート樹脂市場:用途別 2021-2023 (百万米ドル)

表 145 アルゼンチン:ポリカーボネート樹脂市場:用途別 2024-2029 (百万米ドル)

表 146 アルゼンチン:ポリカーボネート樹脂市場:用途別 2021-2023 (ktトン)

表 147 アルゼンチン:ポリカーボネート樹脂市場:用途別 2024-2029 (ktトン)

7.6.4 その他の南米地域

表 148 その他の南米:ポリカーボネート樹脂市場:用途別(2021~2023 年)(百万米ドル

表149 その他の南米:ポリカーボネート樹脂市場:用途別 2024-2029 (百万米ドル)

表 150 その他の南米地域:ポリカーボネート樹脂市場:用途別 2021-2023 (ktトン)

表 151 南米のその他地域:ポリカーボネート樹脂市場:用途別(キロトン)、2024-2029年

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 3576

- 世界の自動車用自動倉庫システム(ASRS)市場規模/シェア/動向分析レポート:種類別、導入形態別、積載量別(~2030年)

- 体温計のグローバル市場規模調査、デバイス別(携帯型、卓上型)、用途別(産業、医療、研究開発、その他)、地域別予測:2022-2032年

- DC変換ICの世界及び日本市場2026年:種類別(ブースト型、バック型)

- 世界のTEMPIC市場

- 世界のトリチルイルベサルタン市場

- 4-アミノ-8-エチルキノリン(CAS 948293-65-0)の世界市場2020年~2025年、予測(~2030年)

- N-tert-ブトキシカルボニル-L-グルタミン酸(CAS 2419-94-5)の世界市場2020年~2025年、予測(~2030年)

- 栄養酵母の世界市場規模は2032年までにCAGR 7.83%で拡大する見通し

- 賦形剤のグローバル市場(~2033):製品別(ポリマー、アルコール、糖類、鉱物、ゼラチン)、剤形別(経口、外用)、機能別、地域別

- ゴム製保護手袋の世界及び日本市場2026年:種類別(使い捨て式手袋、再利用式/耐久性手袋)

- 世界のエッジグラインドホイール市場

- 世界の新スマートワードローブ市場