プラスチックリサイクルサービスの世界市場規模は2030年までにCAGR 8.11%で拡大する見通し

市場概要

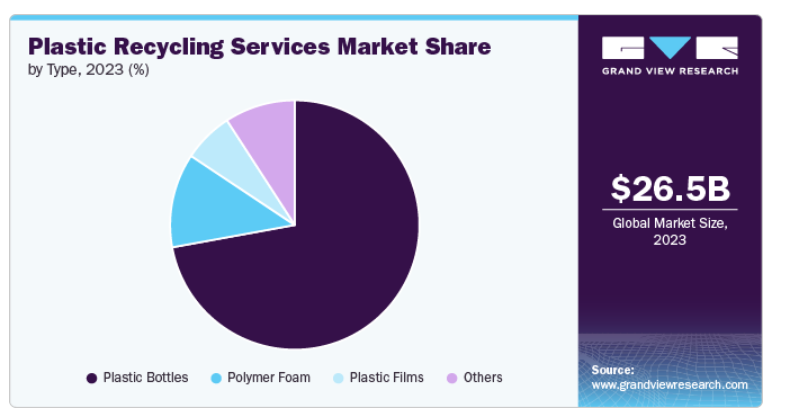

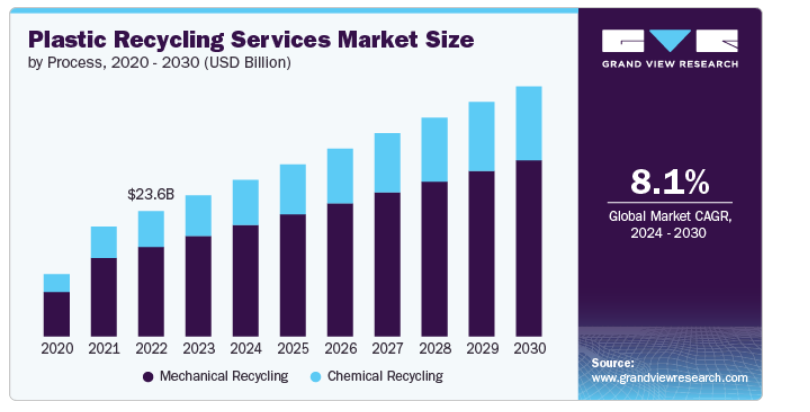

プラスチックリサイクルサービスの世界市場規模は2023年に265.5億米ドルと推定され、2024年から2030年までの年平均成長率は8.11%と予測されています。世界的に非分解性プラスチック汚染の増加が環境への脅威を増大させています。このような汚染によって引き起こされる悪影響は、プラスチック汚染を効果的に管理するためのリサイクルサービスへの需要の急増につながります。

プラスチック・リサイクル・サービス市場における重要な傾向は、循環型経済を重視する傾向が強まっていることです。政府と企業は、廃棄物の削減とプラスチック材料の再利用に役立つリサイクルモデルへとシフトしています。この傾向は、産業界がカーボンフットプリントを最小限に抑えるための慣行を採用している、世界的な持続可能性運動によって推進されています。特に包装、自動車、消費財などの大企業は、再生プラスチックを自社製品に組み込んでおり、高品質のリサイクルサービスへの需要を牽引しています。拡大生産者責任(EPR)プログラムの採用も、プラスチック廃棄物管理に対する説明責任の高まりを反映しており、市場の成長に寄与しています。

世界各国の政府が課す厳しい規制は、プラスチックリサイクルサービス市場の重要な推進要因です。多くの国が環境汚染を抑制するために、使い捨てプラスチックの禁止やリサイクル割当の義務化を実施しています。欧州連合(EU)のような地域では、EUプラスチック戦略のような政策が、2030年までにすべてのプラスチック包装をリサイクル可能にすることを目指しています。北米やアジアを含む他の地域でも同様の立法措置が導入されており、産業界は持続可能なリサイクル慣行への投資を余儀なくされています。このような規制の枠組みは、先進的なリサイクル技術とサービスに対する安定した需要を生み出しています。

リサイクル技術の進歩は、プラスチックリサイクルサービス市場に大きなチャンスをもたらします。ケミカルリサイクルのような新しいイノベーションは、以前はリサイクルできなかったプラスチックを処理する効果的なソリューションとして台頭してきています。これらの技術は、プラスチック廃棄物を化学成分に分解し、さまざまな産業で使用できる高品質の再生材料を生産することを可能にします。さらに、自動化やAIを活用した選別システムは、プラスチック廃棄物処理の効率を向上させ、汚染を減らし、リサイクル可能な材料の量を増やします。これらの技術が発展し続けることで、企業はリサイクル能力を拡大し、より多くの産業に対応する機会を得ることができます。

その可能性にもかかわらず、プラスチック・リサイクル・サービス市場は、その成長を妨げる可能性のある課題に直面しています。プラスチック・リサイクル・サービス市場の主な阻害要因の1つは、リサイクル工程に関連する運営コストの高さです。プラスチック廃棄物の収集、選別、洗浄、処理には、設備、技術、労働力への多額の投資が必要です。多くの場合、バージンプラスチックの生産は、特に原油価格が低いときには、リサイクルよりもコスト効率が高いままです。さらに、効率的なリサイクルに必要なインフラが未発達な地域も多く、事業規模が限られています。こうした経済的な障壁は、特に小規模な企業や資源が限られている地域にとっては、プラスチックリサイクルの普及を遅らせる要因となります。

様々な製造分野で再生プラスチックの需要が高まっていることから、2023年の売上高シェアは機械的リサイクル分野が71.35%で市場をリード。自動車、エレクトロニクス、パッケージングなどの業界では、バージンプラスチックへの依存度を減らすために、持続可能性の目標を達成するためにメカニカルリサイクルされたプラスチックへの注目が高まっています。多くの大企業は、環境に優しい消費者の嗜好や企業の社会的責任(CSR)の取り組みに沿うため、再生成分を製品に組み込んでいます。大手パッケージング企業は、自社製品に一定割合の再生プラスチックを使用することを約束しています。

ケミカルリサイクル分野は、予測期間中に大きな成長が見込まれています。このセグメントの原動力は、機械的リサイクルでは対応できない複雑なプラスチックや汚染されたプラスチックを処理する能力が高まっていることです。プラスチックを元の化学成分に分解するケミカルリサイクルは、食品包装、農業用フィルム、医療廃棄物など、一般的に埋立地行きとなる混合プラスチック、多層プラスチック、汚染プラスチックをリサイクルできるため、支持を集めています。プラスチックの品質を何度も劣化させるメカニカル・リサイクルとは異なり、ケミカル・リサイクルはプラスチックをバージン・グレードの品質に復元するため、高機能素材を必要とする産業にとって非常に価値があります。この技術はまた、より多くの種類のプラスチックをリサイクルできるようにすることで、プラスチック廃棄物汚染という世界的な課題にも対応しています。

ポリエチレンテレフタレート(PET)ボトルのリサイクル率の高さと再生PET(rPET)需要の拡大により、プラスチックボトル分野が2023年に72.20%の最大売上高シェアで市場を支配しました。PETは飲料用や水用のボトルに広く使用されており、最も回収しやすくリサイクルしやすいプラスチックの一つです。多くの地域では、消費者が使用済みボトルをリサイクルに出すことを奨励するボトルデポジット制度やカーブサイド回収プログラムを設けています。さらに、持続可能性の目標を達成し、プラスチック廃棄物の削減を目指すブランドによって、包装や繊維製品へのrPETの使用が増加していることも、需要を後押ししています。特に食品・飲料セクターの大手企業は、環境に関する誓約の一環として、包装にrPETの大部分を使用することを約束しています。

難燃剤分野は、2024年から2030年にかけて最も速い速度で成長する見込みです。これは、建築、エレクトロニクス、自動車などの産業において、安全な環境と安全な難燃性材料に対するニーズが高まっているためです。従来の難燃剤は環境や健康に有害な影響を及ぼすことが多いため、有毒な副産物を伴わずに同じ難燃性を提供する生分解性の代替品への需要が高まっています。有害化学物質の使用削減を求める規制圧力と、持続可能性に対する消費者と業界の関心の高まりが、生分解性難燃剤の採用を後押ししています。これらの添加剤を使用することで、メーカーは環境に配慮した生産方式に沿いながら、厳しい防火安全基準を満たすことができ、高性能で持続可能なタイプには欠かせないものとなっています。

北米では、企業の持続可能性への取り組みの高まりがプラスチックリサイクルサービス市場を牽引しています。小売、包装、消費財など、さまざまな分野の多くの大企業が、意欲的なリサイクル目標と循環型経済モデルに取り組んでいます。こうした企業はリサイクルサービス業者と提携し、再生プラスチックを製品や包装に組み込んでいます。さらに、消費者の意識が高まり、環境に優しい製品を好むようになったことで、リサイクル素材を採用するよう企業に圧力がかかっています。このため、企業はこうした持続可能性の基準を満たし、環境への影響を減らすことを目指しており、プラスチックリサイクルサービスに対する需要が大幅に増加しています。

アメリカのプラスチック・リサイクル・サービス市場は、プラスチック廃棄物の削減を目的とした政府の奨励策や立法措置によって牽引されています。カリフォルニア州のような州では、使い捨てプラスチックの使用禁止や、包装材に再生プラスチックを使用するよう生産者に義務付けるなど、厳格なリサイクル義務化が実施されています。また、リサイクル率の向上とプラスチック廃棄物の削減を目指す「プラスチック汚染からの脱却法(Break Free from Plastic Pollution Act)」など、連邦レベルの取り組みも勢いを増しています。このような立法措置は、税制上の優遇措置やリサイクルインフラへの助成金と相まって、全国の企業にプラスチックリサイクルサービスへの投資と利用を促しています。

ヨーロッパは世界のプラスチックリサイクルサービス市場を支配し、2023年には47.8%と最大の売上シェアを占めました。欧州連合のグリーン・ディールとプラスチック戦略は、野心的なリサイクル目標を設定し、2030年までにすべてのプラスチック包装をリサイクル可能にすることを要求しています。EPRプログラムでは、製造業者は自社のプラスチック製品のリサイクルと廃棄に責任を持つことが義務付けられており、リサイクルサービス業者と協力するよう促しています。このような規制の枠組みにより、地域全体で高度なリサイクル技術とインフラへの投資が加速しており、包装、自動車、消費財などの産業がプラスチックリサイクルサービスの需要に大きく貢献しています。

ドイツのプラスチック・リサイクル・サービス市場は、その技術的進歩と効率的な廃棄物管理システムにより、プラスチック・リサイクル・サービス市場において著名な国となっています。包括的な回収・選別インフラを持つドイツは、世界でも有数のプラスチックリサイクル率を誇っています。高度な選別システムやケミカルリサイクルなど、リサイクル技術の革新に力を入れているドイツでは、さまざまな種類のプラスチックを最小限の汚染で処理することができます。さらに、自動車やパッケージング部門を含むドイツの強力な産業基盤は、高品質のリサイクルプラスチックに大きく依存しており、高度なリサイクルサービスへの需要をさらに押し上げています。

アジア太平洋地域では、プラスチック汚染に対処するため、廃棄物管理システムの改善に取り組む政府の動きが活発化していることが、プラスチック・リサイクル・サービス市場を牽引しています。中国、日本、インドなどの国々では、プラスチック廃棄物処理に関する規制を強化し、リサイクルインフラへの投資を進めています。中国が外国産プラスチック廃棄物の輸入を禁止したことで、国内のリサイクル活動に注目が集まり、地域のリサイクルサービスが拡大する機会が生まれました。さらに、この地域では急速な都市化と工業の発展により大量のプラスチック廃棄物が発生しており、効率的なリサイクルサービスの必要性が高まっています。プラスチック廃棄物の削減とリサイクル意識の向上を促進する政府のキャンペーンが、アジア太平洋地域におけるプラスチック・リサイクル・ソリューションの需要をさらに刺激しています。

主要企業・市場シェア

プラスチック・リサイクル・サービス市場は競争が激しく、複数の主要企業が市場を支配しています。プラスチックリサイクルサービス市場は、複数の主要企業が技術革新と市場成長を牽引しており、競争が激しいのが特徴です。この分野の主要企業は、製品の性能、費用対効果、持続可能性を高めるため、研究開発に多額の投資を行っています。

以下は、プラスチックリサイクルサービス市場の主要企業です。これらの企業は合計で最大の市場シェアを占め、業界の動向を左右しています。

Deluxe Recycling

Shakti Plastics Industries

KW Plastics

Loop Industries

Birch Plastics

PureCycle Technologies

Mura Technology

Pellenc ST

Rekart Innovations Private Limited

Banyan Nation

2024年8月、ハネウェルとHinergyは、プラスチック廃棄物管理の持続可能性を向上させるため、先進的なプラスチック・リサイクル・プログラムを開始しました。このイニシアチブでは、革新的な技術を活用してプラスチック廃棄物を価値ある材料に変換し、環境への影響を低減します。このコラボレーションは、プラスチックがより効果的にリサイクルされ、さまざまな用途で再利用できるようにすることで、循環型経済を強化することを目指しています。

2023年8月、ポリプラスチックスはエンジニアリングプラスチックを対象とした新しいリサイクルサービスを開始しました。この取り組みは、通常処理が困難な材料をリサイクルするソリューションを提供することで、企業がプラスチック廃棄物をより効果的に管理できるようにすることを目的としています。このサービスにより、企業は使用済みのエンジニアリングプラスチックをポリプラスチックスに送り、そこでリサイクルされて新しい製品に再利用されます。

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査レポートは、プラスチックリサイクルサービス市場をプロセス、種類別、地域別に分類しています:

プロセスの展望(売上高、百万米ドル;数量、キロトン、2018年〜2030年)

メカニカルリサイクル

ケミカルリサイクル

種類別展望(売上高、百万米ドル;数量、キロトン、2018年〜2030年)

プラスチックボトル

プラスチックフィルム

ポリマーフォーム

その他

地域別展望(売上高、百万米ドル;数量、キロトン、2018~2030年)

北米

アメリカ

カナダ

メキシコ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

アジア太平洋

中国

インド

日本

韓国

インドネシア

中南米

ブラジル

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源と第三者の視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータの可視化

1.6. データの検証と公開

第2章. エグゼクティブサマリー

2.1. 市場インサイト

2.2. セグメント別の展望

2.3. 競合他社の見通し

第3章. プラスチックリサイクルサービス市場の変数、動向、スコープ

3.1. プラスチックリサイクルサービスの世界市場展望

3.2. 産業バリューチェーン分析

3.2.1. 主要バリューチェーン参加者の利益率分析

3.2.2. 原料プロセスの動向

3.2.3. 原料プロセスの価格分析

3.3. 技術概要

3.4. 持続可能な代替プロセスの可能性分析

3.5. サーキュラー・エコノミーの影響

3.6. 平均価格動向分析、2018~2030年(USD/kg)

3.6.1. 価格に影響を与える主な要因

3.7. 需給ギャップ分析、2023年

3.8. 規制の枠組み

3.8.1. 政策とインセンティブ計画

3.8.2. 基準とコンプライアンス

3.8.3. 規制影響分析

3.9. 市場ダイナミクス

3.9.1. 市場促進要因分析

3.9.2. 市場阻害要因分析

3.9.3. 業界の課題

3.10. ポーターのファイブフォース分析

3.10.1. サプライヤーパワー

3.10.2. 買い手の力

3.10.3. 代替の脅威

3.10.4. 新規参入の脅威

3.10.5. 競合ライバル

3.11. PESTEL分析

3.11.1. 政治情勢

3.11.2. 経済情勢

3.11.3. 社会情勢

3.11.4. 技術的景観

3.11.5. 環境的景観

3.11.6. 法的側面

第4章. プラスチックリサイクルサービス市場 プロセス展望の推定と予測

4.1. プラスチックリサイクルサービス市場 プロセス動向分析、2023年・2030年

4.1.1. 機械的リサイクル

4.1.1.1. 市場の推定と予測、2018年〜2030年(百万米ドル)(キロトン)

4.1.2. ケミカルリサイクル

4.1.2.1. 市場の推定と予測、2018~2030年(百万米ドル)(キロトン)

第5章. プラスチックリサイクルサービス市場 種類別展望の推定と予測

5.1. プラスチックリサイクルサービス市場 種類別動向分析、2023年・2030年

5.1.1. プラスチックボトル

5.1.1.1. 市場予測:2018年〜2030年(百万米ドル)(キロトン)

5.1.2. プラスチックフィルム

5.1.2.1. 市場の推定と予測、2018~2030年(百万米ドル)(キロトン)

5.1.3. ポリマーフォーム

5.1.3.1. 市場の予測および予測、2018~2030年(百万米ドル) (キロトン)

5.1.4. その他

5.1.4.1. 市場の推定と予測、2018~2030年(百万米ドル)(キロトン)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-469-9

- フレキシブルエレクトロニクス用バリア層の世界市場2025:種類別(透明バリアフィルム、フレキシブルガラス、その他)、用途別分析

- 洋上自律型水中探査機の世界及び日本市場2026年:種類別(魚雷型AUV、箱型AUV、グライド型AUV)

- 長期エネルギー貯蔵の世界市場規模調査:技術別(機械式貯蔵、熱式貯蔵、電気化学式貯蔵)、期間別(8~24年、24~36年超、36年超)、容量別(50MWまで、50~100MW、100MW超)、用途別、エンドユーザー別、地域別予測:2022~2032年

- カラータピオカパール市場:グローバル予測2025年-2031年

- バターの中国市場:有塩バター、無塩バター

- 世界の塩化ルテニウム(III)市場

- 世界のヘキサニコチン酸ナトリウム市場

- 低電圧AC-DC LEDドライバの世界市場2025:種類別(バックドライバ、ブーストドライバ、マルチチャンネルドライバ)、用途別分析

- 世界のOVAペプチド市場

- 世界のデータセンター用UPS市場(2025 – 2030):容量別、フェーズ種類別、構成種類別、設計種類別分析レポート

- 熱重量分析装置の世界及び日本市場2026年:種類別(一般圧力TGA分析装置、高圧TGA分析装置)

- 世界の太陽電池+蓄電池ハイブリッドインバータ市場