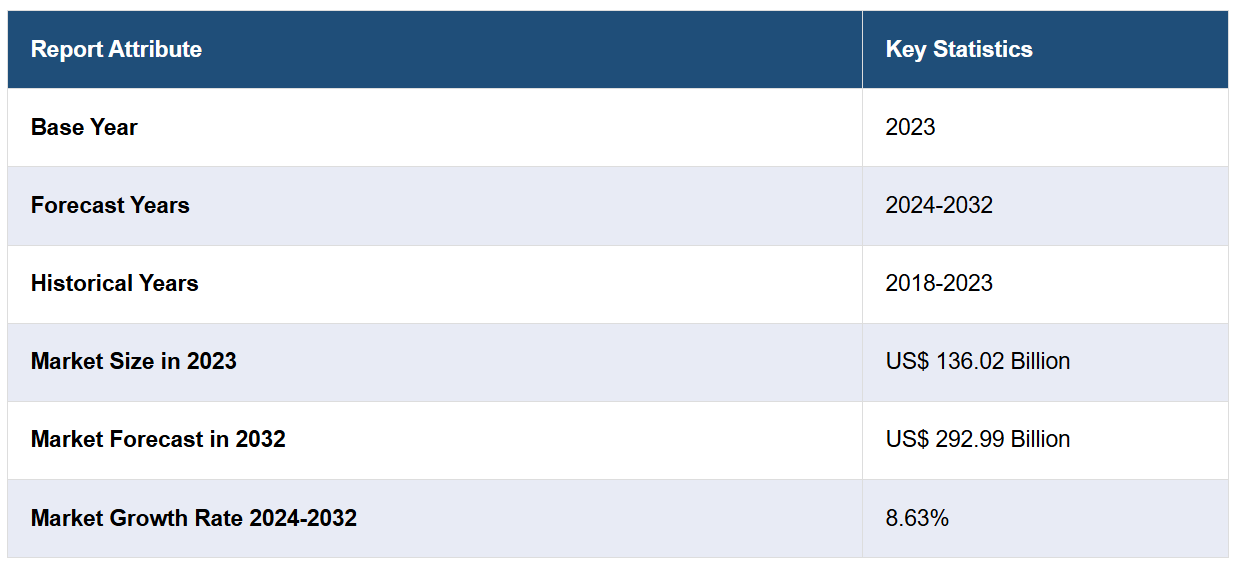

世界の医薬品包装市場規模:2024年に136.02億ドルを占め、2033年には2929億9000万ドルに達すると推定

市場規模

2023年に世界の医薬品包装市場規模はUS$ 136.02億ドルに達しました。今後、IMARC Groupは2032年までに市場規模が2929億9000万ドルに達し、2024年から2032年までの期間に年平均成長率(CAGR)8.63%で成長すると予測しています。安全基準の施行、バイオ医薬品と先進療法の需要増加、包装材料における技術革新、慢性疾患の増加などが、市場を牽引する主な要因となっています。

医薬品包装市場分析:

市場成長と規模: グローバルな医薬品包装市場は、世界的な医薬品需要の増加を背景に著しい成長を遂げています。高齢化社会、医療水準の向上、慢性疾患の蔓延などがこの拡大を後押ししています。

主要な市場ドライバー: 主要な要因には、医薬品業界の成長、医薬品包装に関する厳格な規制、薬物の安定性と保存期間を向上させるための効果的な包装ソリューションの必要性が挙げられます。ジェネリック医薬品とバイオ医薬品生産の増加も、規制基準に準拠し、薬効を維持できる革新的な包装ソリューションの需要を後押ししています。

技術的進歩:材料科学の進展により、耐久性、軽量化、持続可能性に優れた包装材料の開発が進んでいます。バリア性能の向上やスマート包装技術は、製品安全性と患者遵守の向上に貢献しています。

産業応用:医薬品包装は、経口、外用、注射用、吸入用など、多様な薬剤投与形態に適用されています。各形態は、安定性と使用性を確保するための特定の包装要件を必要とします。

主要な市場動向:環境問題と規制圧力により、持続可能で環境に優しい包装ソリューションへの傾向が強化されています。パーソナライズド医療と先進療法も包装設計に影響を与え、患者中心で適応性の高い包装ソリューションの普及を促進しています。

地理的傾向:北米とヨーロッパは、先進的な医療制度、厳格な規制環境、高い医薬品消費により、市場をリードしています。アジア太平洋地域は、医療費の増加、医薬品製造の成長、患者数の拡大により、急速な成長を遂げています。

競合状況:この市場は、既存企業と新興企業が混在する競争の激しい市場です。主要企業は、イノベーション、M&A、および地理的プレゼンスの拡大に注力しています。医薬品企業と包装サプライヤーとの協業は、特定の医薬品要件を満たすカスタムソリューションの開発において一般的です。

課題と機会:課題には、規制遵守、輸送中の製品品質の確保、急速に変化する医薬品業界への適応が含まれます。機会は、スマートで持続可能な包装ソリューションの開発、新興市場への対応、パーソナライズド医療へのシフトとの連携にあります。

今後の見通し:市場は成長軌道を継続すると予想され、研究開発への投資増加と革新的な包装ソリューションへの注目が高まっています。新たな薬物送達システムの登場と新興経済国における製薬業界の拡大は、製薬包装市場における新たな成長機会をもたらす可能性があります。

医薬品包装市場動向:

規制遵守の強化

医薬品包装市場は、厳格な規制遵守と安全基準に大きく影響されています。米国食品医薬品局(FDA)や欧州医薬品庁(EMA)など、世界各国の政府や規制当局は、製品安全、有効性、品質を確保するため、包装に関する厳格なガイドラインを定めています。これらの規制は、汚染防止と患者安全を確保するため、高品質で改ざん防止機能を備えた子供用安全包装の使用を義務付けています。この規制遵守の動向は、環境要因からの保護を強化し、 shelf life を延長するブリスター包装や高バリアフィルムなどの先進的な包装ソリューションの開発を促進しています。製薬企業がこれらの規制に対応するため、革新的で規制に準拠した包装ソリューションの需要が拡大し、市場成長を後押しすると予想されます。

バイオロジクスと先進療法の急速な需要拡大

バイオロジクスと先進療法の需要拡大は、医薬品包装市場の主要な成長要因です。ワクチン、抗体、遺伝子療法を含むバイオ医薬品は、安定性と有効性を維持するために専門的な包装ソリューションが必要です。これらの製品は、温度管理や光・酸素からの保護が必要であり、包装に高度な材料と技術の使用が不可欠です。例えば、コールドチェーン包装や高度なバイアル・シリンジ設計の重要性が高まっています。バイオ医薬品とパーソナライズド医療へのこの傾向は、製薬包装企業がより高度な包装ソリューションの開発を促進し、市場成長を後押ししています。

高齢化人口の増加と慢性疾患の蔓延

世界的な高齢化人口の増加と慢性疾患の蔓延は、医薬品包装市場の主要な成長要因です。高齢者は、心臓病、糖尿病、関節炎などの慢性疾患の治療に多くの薬剤を必要とします。この人口構造の変化は、ユーザーフレンドリーで規制に準拠した包装、例えば開けやすいシステムや明確なラベル表示の需要を高めています。さらに、慢性疾患の治療には頻回な投与や長期投与が必要であり、耐久性があり信頼性の高い包装が不可欠です。そのため、医薬品包装メーカーは、患者に優しい設計と薬物の品質維持を両立させた包装の開発に注力しており、これが市場成長に寄与しています。

包装材料の技術革新

材料とデザインの技術革新は、医薬品包装市場の主要な成長要因です。高バリアプラスチック、生分解性材料、スマート包装技術などの材料の革新は、業界を変革しています。追跡可能性、改竄防止、患者遵守支援ツールなどの機能を備えたスマート包装は、医薬品製品の安全性、品質、追跡可能性を向上させています。さらに、環境問題と消費者ニーズに対応した持続可能な包装ソリューションの開発が進んでいます。このイノベーションと持続可能性への取り組みは、製薬企業が高度で環境に優しい包装オプションを追求する中で、市場拡大を後押ししています。

新興市場における製薬産業の拡大

新興市場における製薬産業の拡大は、製薬包装市場のもう一つの主要な成長要因です。中国、インド、ブラジル、ロシアなどの国では、医療費の増加、中間層の人口拡大、医療改革の政府施策により、医薬品部門が著しい成長を遂げています。この拡大は、国際的な品質と安全基準を満たす医薬品包装の需要を生み出しています。これらの新興市場に対応するため、包装企業は新たな生産施設への投資や、コスト効率が高くグローバル基準に準拠した包装ソリューションの開発を促進しています。この傾向は今後も続き、医薬品包装市場の成長をさらに推進すると予想されます。

医薬品包装業界のセグメント化:

IMARC Group は、2024 年から 2032 年までの世界、地域、国レベルの予測とともに、市場の各セグメントにおける主要な傾向の分析を提供しています。当社のレポートでは、市場を素材、製品、およびエンドユーザーに基づいて分類しています。

素材別の分析:

プラスチックおよびポリマー

ポリビニルクロライド(PVC)

ポリプロピレン(PP)

ホモ

ランダム

ポリエチレンテレフタレート(PET)

ポリエチレン(PE)

HDPE

LDPE

LLDPE

ポリスチレン(PS)

その他

紙と紙板

ガラス

アルミニウム箔

その他

プラスチックとポリマーが市場シェアの大部分を占めています

このレポートでは、素材に基づいて市場を詳細に分析しています。これには、プラスチックおよびポリマー(ポリ塩化ビニル(PVC)、ポリプロピレン(PP)(ホモ、ランダム)、ポリエチレンテレフタレート(PET)、ポリエチレン(PE)(HDPE、LDPE、LLDPE)、ポリスチレン(PS)など)、紙および板紙、ガラス、アルミ箔などが含まれます。報告書によると、プラスチックとポリマーが最大のセグメントを占めています。

プラスチックとポリマーは、その汎用性とコスト効率の良さから包装業界で重要な役割を果たしています。ポリエチレン(PE)、ポリプロピレン(PP)、ポリエチレンテレフタレート(PET)など、多様な形態で広く使用されています。これらの材料は優れたバリア性能を備えており、鮮度保持が必要な製品や非鮮度保持製品の両方に適しています。軽量な特性により輸送コストを削減できるため、包装業界で人気の素材となっています。

紙と紙板は、リサイクル可能で生分解性のある環境に優しい包装材料です。食品製品、電子機器、医薬品など、乾燥品の包装に広く使用されています。持続可能な包装ソリューションを求めるブランドは、再生可能で環境への影響が低い特性から、紙と紙板を選択しています。

ガラスは高級感のある見た目と触り心地で知られ、香水、アルコール飲料、化粧品などの高級品包装に最適です。ガラスは透湿性、不活性、製品品質と風味の保持に優れています。重量と脆さにもかかわらず、高級ブランドや環境意識の高いブランドから好まれています。

アルミ箔は、光、酸素、水分に対する優れたバリア性で知られる多用途の素材です。生鮮食品、医薬品、飲料の包装に広く使用されています。アルミ箔は製品の鮮度を保ち、保存期間を延長するため、さまざまな業界で欠かせない素材となっています。

製品別分析:

一次

プラスチックボトル

キャップおよびキャップ

非経口容器

注射器

バイアルおよびアンプル

その他

ブリスターパック

プレフィル式吸入器

ポーチ

薬用チューブ

その他

二次

処方薬容器

医薬品包装用アクセサリー

三次

一次製品が業界最大のシェアを占めています

製品に基づく市場の詳細な分析も報告書に記載されています。これには、一次製品(プラスチックボトル、キャップと封止材、親和性容器(注射器、バイアル、アンプルなど)、ブリスターパック、事前充填式吸入器、パウチ、医薬品チューブなど)、二次製品(処方容器、医薬品包装アクセサリー)、および三次製品が含まれます。報告書によると、一次製品が最大の市場シェアを占めています。

医薬品業界における一次包装とは、薬物や医薬品と直接接触する直近の容器を指します。このセグメントには、ボトル、ブリスターパック、バイアル、アンプル、プレフィルド注射器など、さまざまな形態が含まれます。一次包装は、薬物を外部汚染から保護し、安定性を維持し、正確な投与量を確保する重要な機能を果たします。また、安全性を確保するための子供用ロックキャップや、不正開封防止シールなどの機能も含まれます。

二次包装は、一次容器を囲む包装層で、追加の保護、情報提供、利便性を提供します。カートン、ラベル、インサート、外装材などが含まれます。二次包装は、ブランド表示や製品情報の提供、バーコードやシリアル番号による追跡可能性の支援、複数用量や単位の適切なグループ化とラベル付けなど、複数の目的を果たします。また、輸送や取り扱い中に一次容器を保護し、薬品の品質を維持する役割も果たします。

三次包装は、医薬品製品の大量輸送や配送に使用される最外層の包装です。段ボール箱、パレット、ストレッチフィルム、輸送容器などが含まれます。三次包装は、輸送中に一次包装と二次包装を含む全体を、物理的損傷、環境条件、盗難などの要因から保護するように設計されています。医薬品が最適な状態で目的地に到着し、輸送中の改竄や汚染のリスクを最小限に抑える役割を果たします。三次包装はサプライチェーンにおいて重要な役割を果たし、医薬品がさまざまな配送拠点、医療施設、最終ユーザーに安全かつ効率的に配送されることを確保します。

エンドユーザー別の分析:

医薬品製造

委託包装

小売薬局

医療機関

医薬品製造が市場をリード

このレポートでは、エンドユーザーに基づいて市場の詳細な分析と分析を提供しています。これには、医薬品製造、委託包装、小売薬局、医療機関が含まれます。レポートによると、医薬品製造が最大のセグメントを占めています。

医薬品包装市場において、医薬品製造セグメントは医薬品や医薬品製品の製造施設を指します。これらの施設は、医薬品製品の安全性、完全性、および規制遵守を確保するための包装ソリューションに重要なニーズを有しています。医薬品製造企業は、厳格な規制要件を満たす包装材料と設備、改ざん防止機能、および保管・配送中の医薬品の安定性を維持する能力が求められます。

契約包装は、医薬品包装市場における重要なセグメントであり、専門企業が医薬品製造業者向けに包装サービスを提供しています。これらの契約包装業者は、ブリスターパック、ボトル、バイアル、パウチなど、多様な包装形式における専門知識を提供しています。彼らは、特にピーク生産期や専門的な包装設備が必要な際に、医薬品企業が製品を効率的に包装する上で重要な役割を果たしています。

医薬品包装の小売薬局セグメントは、消費者体験と密接に関連しています。このセグメントでは、小売薬局、ドラッグストア、オンライン薬局を通じて販売される医薬品製品を、適切な包装形式で包装する業務が含まれます。消費者向けの包装は、子供用安全キャップ、明確な用量表示、ユーザーフレンドリーなデザインなど、消費者にとって使いやすい機能が不可欠です。小売薬局向けの包装は、処方箋表示、患者情報、製品識別に関する規制に準拠し、最終ユーザーへの安全かつ正確な調剤を保証する必要があります。利便性、読みやすさ、使用の容易さは、このセグメントにおける重要な考慮事項です。

機関向け薬局包装は、病院、クリニック、長期介護施設、その他の医療施設など、患者に薬剤を投与する医療施設を対象としています。このセグメントの包装には、正確な投与を容易にするユニットドーズブリスターパック、バイアル、アンプルなどの形式が一般的に使用されます。医療従事者が患者様の安全を確保するために、正しくラベル表示され密封された包装に依存するため、安全性や無菌性は施設向け薬局包装の重要な要素です。さらに、改ざん防止機能や医薬品の容易な識別は、これらの環境での誤投与防止と患者安全確保に不可欠です。

地域別分析:

北米

米国

カナダ

欧州

ドイツ

フランス

英国

イタリア

スペイン

その他

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ラテンアメリカ

ブラジル

メキシコ

その他

中東およびアフリカ

北米が市場をリード、医薬品包装の市場シェア最大

市場調査報告書では、主要な地域市場に関する包括的な分析も提供されています。これには、北米(アメリカ合衆国とカナダ)、ヨーロッパ(ドイツ、フランス、イギリス、イタリア、スペイン、その他)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシア、その他)、ラテンアメリカ(ブラジル、メキシコ、その他)、中東・アフリカが含まれます。報告書によると、北米が最大の市場シェアを占めています。

北米の医薬品包装市場は、厳格な規制基準、成熟した医薬品産業、および子供用安全包装と改ざん防止包装への重点が特徴的です。この市場はアメリカ合衆国とカナダを包含し、医薬品企業は多様な医療製品と医薬品のニーズに対応するため、安全性、規制遵守、革新的な包装ソリューションを優先しています。

欧州の医薬品包装市場は、確立された医薬品産業と持続可能な包装ソリューションへの需要拡大が牽引しています。欧州諸国は、環境に優しい素材とリサイクル可能性を重視しています。さらに、欧州医薬品庁(EMA)の規制遵守が最優先事項であり、シリアル化、偽造防止措置、患者中心の包装におけるイノベーションが促進されています。

アジア太平洋地域の医薬品包装市場は、医療費の増加、人口の増加、医療サービスへのアクセス拡大を背景に、医薬品産業の急速な成長が特徴的です。この地域には中国やインドなど、コスト効率が高く便利な包装ソリューションへの需要が大きな国が含まれます。アジア太平洋市場は、温度管理が重要な医薬品やワクチンに対応するため、冷チェーン包装や温度監視技術の開発が進んでいます。

ラテンアメリカ地域の医薬品包装市場は、医療インフラの改善、医薬品生産の拡大、地域特有の気候条件に対応した包装ソリューションの需要に支えられています。ブラジルとメキシコは、製品品質の維持と患者安全の向上を重視した包装設計に注力する主要なプレイヤーです。

中東・アフリカ地域の医薬品包装市場は、新興市場と確立された市場が混在する特徴を有しています。医療分野への投資が増加しており、環境要因、偽造、改ざんから製品を保護する包装ソリューションの需要が高まっています。地域特有の好みや規制遵守に対応したカスタマイズされた包装は、この市場における重要な考慮事項です。

主要企業

市場は、主要企業がイノベーションと持続可能性に焦点を当て、オーガニックコットンなどのエコフレンドリー素材を製品に組み込むことで、安定した成長を遂げています。また、オンラインプレゼンスを強化し、ECプラットフォームを活用してより広い顧客層にリーチしています。これらの企業は、ソーシャルメディアやインフルエンサーとの提携を軸にしたマーケティング戦略に多額の投資を行い、ブランド認知度向上と現代の親層へのアピールを図っています。さらに、多様なスタイルやサイズで製品ラインナップを拡大し、さまざまな消費者のニーズに対応しています。品質、安全性、環境への責任を優先することで、これらの業界リーダーは現在の需要に応えるだけでなく、ベビーアパレル市場の将来のトレンドを形作っています。

市場調査レポートでは、競合状況の包括的な分析を提供しています。また、すべての主要企業の詳細なプロフィールも掲載しています。市場における主要企業には、以下の企業があります。

Amcor plc

AptarGroup Inc.

Berry Global Inc.

CCL Industries Inc.

Comar LLC

Drug Plastics Group

Gerresheimer AG

Schott AG

SGD Pharma

West Pharmaceutical Services Inc.

WestRock Company

(注:これは主要なプレイヤーの一部であり、完全なリストは報告書に記載されています。)

【目次】

1 序文

2 範囲と方法論

2.1 研究の目的

2.2 関係者

2.3 データソース

2.3.1 一次資料

2.3.2 二次資料

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 執行要約

4 グローバル医薬品包装市場 – 概要

4.1 概要

4.2 市場動向

4.3 業界動向

4.4 競合情報

5 世界の医薬品包装市場の概要

5.1 過去および現在の市場動向(2018年~2023年

5.2 市場予測(2024年~2032年

6 世界の医薬品包装市場 – 素材別分析

6.1 プラスチックおよびポリマー

6.1.1 概要

6.1.2 歴史的および現在の市場動向(2018-2023)

6.1.3 市場セグメンテーション

6.1.3.1 ポリビニルクロリド(PVC)

6.1.3.2 ポリプロピレン(PP)

6.1.3.2.1 ホモ

6.1.3.2.2 ランダム

6.1.3.3 ポリエチレンテレフタレート(PET)

6.1.3.4 ポリエチレン(PE)

6.1.3.4.1 高密度ポリエチレン(HDPE)

6.1.3.4.2 低密度ポリエチレン(LDPE)

6.1.3.4.3 線状ポリエチレン(LLDPE)

6.1.3.5 ポリスチレン(PS)

6.1.3.6 その他

6.1.4 市場予測(2024-2032)

6.2 紙および紙板

6.2.1 概要

6.2.2 歴史的および現在の市場動向(2018-2023)

6.2.3 市場セグメンテーション

6.2.4 市場予測(2024-2032)

6.3 ガラス

6.3.1 概要

6.3.2 歴史的および現在の市場動向(2018-2023)

6.3.3 市場セグメンテーション

6.3.4 市場予測(2024-2032)

6.4 アルミニウム箔

6.4.1 概要

6.4.2 歴史的および現在の市場動向(2018-2023)

6.4.3 市場セグメンテーション

6.4.4 市場予測(2024-2032)

6.5 その他

6.5.1 過去および現在の市場動向(2018-2023

6.5.2 市場予測(2024-2032

6.6 素材別の魅力的な投資提案

7 世界の医薬品包装市場 – 製品別分析

7.1 一次

7.1.1 概要

7.1.2 過去および現在の市場動向(2018-2023

7.1.3 市場セグメンテーション

7.1.3.1 プラスチックボトル

7.1.3.2 キャップと封止具

7.1.3.3 親薬容器

7.1.3.3.1 シリンジ

7.1.3.3.2 バイアルとアンプル

7.1.3.3.3 その他

7.1.3.4 ブリスターパック

7.1.3.5 事前充填式吸入器

7.1.3.6 ポーチ

7.1.3.7 医薬品チューブ

7.1.3.8 その他

7.1.4 市場予測(2024-2032)

7.2 二次

7.2.1 概要

7.2.2 歴史的および現在の市場動向(2018-2023)

7.2.3 市場セグメンテーション

7.2.3.1 処方薬容器

7.2.3.2 医薬品包装アクセサリー

7.2.4 市場予測(2024-2032)

7.3 三次

7.3.1 概要

7.3.2 歴史的および現在の市場動向(2018-2023)

7.3.3 市場セグメンテーション

7.3.4 市場予測(2024-2032)

7.4 製品別魅力的な投資提案

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A20007

- エレクトリックブラストダイイングボックス市場:グローバル予測2025年-2031年

- 医療用バイオ接着剤市場2025年(世界主要地域と日本市場規模を掲載):フィブリン、ムール貝接着タンパク質、その他

- 光ファイバー電界センサ市場:グローバル予測2025年-2031年

- 世界の高圧酸素療法市場規模/シェア/動向分析レポート:製品種類別、用途別、エンドユーザー別、地域別(~2031年)

- 創傷ケア

- 適応型グリッドインテリジェンスの世界市場予測(~2032):スマートグリッドコントローラー、グリッド監視ソリューション、エネルギー管理ソフトウェア、予測・分析プラットフォーム、通信モジュール、その他

- 紙包装の世界市場(2026-2033):市場規模、シェア、動向分析

- ビニルシクロヘキセンジオキサイドの世界市場

- 世界のメンタルヘルスAI市場規模/シェア/動向分析レポート(2025年~2033年):不安、うつ病、統合失調症、心的外傷後ストレス障害(PTSD)、不眠症、その他

- 世界の分散型温度センシング市場規模/シェア/動向分析レポート:ファイバー種類別、技術種類別、動作原理別、用途別 (~2034年)

- メシチレン-2,4,6-d3(CAS 38574-14-0)の世界市場2019年~2024年、予測(~2029年)

- バイオプラスチック包装市場レポート:製品タイプ別(PLA、TPS、PHA、バイオPE、バイオPA、バイオPET、バイオPP、その他)、包装タイプ別(軟質プラスチック包装、硬質プラスチック包装)、エンドユーザー別(食品、飲料、消費財、医薬品、工業製品、その他)、地域別 2024-2032