神経リハビリ機器の世界市場規模/シェア/動向分析レポート:製品別(BCI、ウェアラブル機器、その他)(~2030)

市場概要

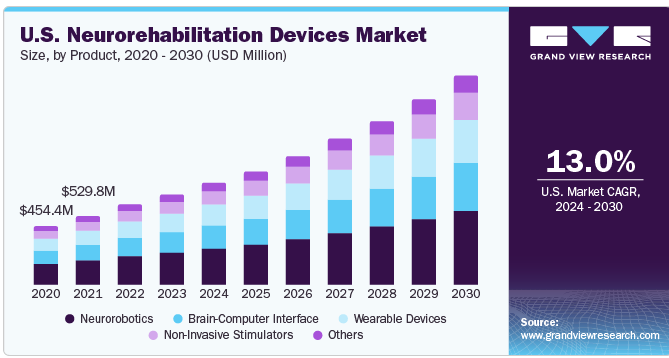

世界の神経リハビリテーション機器市場規模は、2023年に20億1005万米ドルと推定され、2024年から2030年にかけて年平均成長率(CAGR)13.9%で成長すると予測されている。市場成長の主な要因は、老人人口の増加、神経疾患の高い有病率、神経リハビリテーション機器の技術開発である。製品ポートフォリオ開発のための臨床研究の増加は、市場の成長をさらに促進する。さらに、神経疾患の有病率の上昇が業界の成長を支えている。パーキンソン病(PD)、多発性硬化症、脳卒中などは、神経障害に分類される疾患のひとつである。

高齢化人口の増加、ライフスタイルの変化、診断能力の向上など様々な理由が、世界の様々な地域で前述の疾患の有病率上昇に寄与している。例えば、2023年の国立医学図書館の報告によると、現在、世界人口の約15%が神経疾患に直面しており、身体障害や認知障害の主な原因となっている。例えば、2022年にパーキンソン財団が資金提供した研究によると、アメリカでは毎年9万人近くがPDを発症している。

以前から予測されていた年間6万人の診断率と比較すると、有病率は予想外の50%増となる。また、アルツハイマー病協会が2022年に発表した報告によると、670万人のアメリカ人がアルツハイマー型認知症に罹患していると推定されている。65歳以上のアルツハイマー病患者670万人のうち410万人が女性であるのに対し、260万人が男性である。技術的進歩は、神経疾患や事故患者のリハビリに利用される医療技術や医療機器を幅広くカバーする市場の成長に大きな影響を与えている。

こうした技術開発により、患者の治療成績が向上し、リハビリテーション・サービスへのアクセスが増え、治療プログラムの個別化度が顕著に高まっている。神経リハビリテーション治療を必要とする人が増えるにつれ、革新的で効率的な技術に対するニーズはますます高まっていくだろう。例えば、2023年2月、マインドメイズ社は、スイス、ドイツ、フランスなど一部のヨーロッパ諸国と米国で最近利用可能になった全く新しいツール、Izarを発売した。このツールは、PDのような神経症状を持つ患者の手指機能のテスト練習を支援するように設計されている。

このツールは、患者のホールド&フィンガー・ピンチ能力と物体把握能力を向上させる。さらに、神経学的リハビリテーション分野における臨床試験や進行中の研究を伴うリハビリテーション分野の拡大のために、主要企業による投資の増加が市場の成長を支えている。肯定的な研究結果は、神経リハビリ機器の採用と利用の増加を奨励しています。例えば、製品ポートフォリオを拡大し、米国で臨床試験を開始するため、英国発祥のヘルステック企業であるニューロフェニックスは、2022年8月に716万米ドルの財政投資を受けた。この新興企業は、自宅でのリハビリや回復に画期的な患者中心のアプローチを採用しており、より支援的で魅力的であることが実証されている。

脳卒中治療分野は、2023年に44.3%以上の最も高い売上シェアを占めた。神経リハビリテーション・サービスの需要は、人口動態の高齢化によって大きな影響を受けている。高齢になるにつれて脳卒中のリスクは高まり、失われた身体の機能的能力を取り戻すために専門的なリハビリテーションが必要になることがある。脳卒中は一般的に、認知障害、コミュニケーション障害、脱力や麻痺を含む身体障害を引き起こす。ロボット外骨格は歩行やその他の運動面を補助し、機能的電気刺激(FES)技術は筋収縮を誘発し筋力を向上させる。脳卒中の治療は、症状が現れたら直ちに開始すべきである。

したがって、米国で生存率が高い主な理由のひとつは、迅速な治療が受けられることである。2022年4月、米国疾病予防管理センターは、毎年795,000人の米国人が脳卒中を経験し、そのうち610,000人が初発であると推定している。統計によると、脳卒中は米国における主要な死亡原因であり、米国では40秒に1人の割合で発症している。脳卒中患者数の増加と治療需要の増加が市場を牽引すると予想される。パーキンソン病分野は、2030年まで大幅なCAGRで進展すると予測されている。

ニューロリハビリテーションツールの使用は、PDのような神経疾患患者の運動能力や認知能力の回復や向上を支援するために極めて重要である。パーキンソン病は神経変性疾患であり、脳内でドーパミンを生成するニューロンが徐々に変性し、その結果、ふるえ、こわばり、ブラジキネジア(動作緩慢)などの運動症状が現れる。PDの症状や危険因子についての認識が高まった結果、医療機関を受診し、PDの診断を受ける人が増えている。さらに、医療用画像診断や検査方法の進歩により、より早期に、より正確に診断できるようになった。

神経ロボティクス分野は、神経障害の発生件数の増加に加え、これらの障害に対処するための神経ロボティクスにおける新製品の導入により、2023年には36.0%の最大収益シェアを占めた。神経リハビリテーションは、ロボットアーム、ロボット外骨格、ブレイン・コンピュータ・インターフェイスなどの神経ロボット機器の使用から大きな恩恵を受ける。これらの機器は、神経修復に必要な、的を絞った反復訓練を提供する。神経ロボティクスを専門とする組織は、これらの製品の開発や改良を頻繁に行なっている。ニューロロボティクスを使えば、リハビリテーション・プログラムをカスタマイズすることができる。また、ロボット機器は、各患者のユニークなニーズや能力に合わせて変更することができ、その結果、より効率的で効果的な治療が可能になる。

ニューロロボティクスの研究開発が進んでいるため、神経リハビリテーションの機会は拡大している。人工知能(AI)、仮想現実(VR)、ニューロフィードバックはすべて、リハビリテーション・プロセスを改善する方法として、科学者やエンジニアによって研究されている。神経リハビリテーションにおけるロボット技術の効果的な機能を探求するために行われた研究調査は、機器の承認にも貢献し、その結果、このセグメントの成長を促進する。例えば、2023年5月にFrontiers in Neuroroboticsが発表した論文によると、ロボット装置は、バランスおよび/または歩行をサポートしたり、関節運動を支援したり、代償歩行メカニズムの必要性を低減したりすることができる。外骨格に装着できることから、ロボット機器はあらゆる年齢層の歩行リハビリテーションに利用できる。

この研究では、片麻痺、片麻痺、四肢麻痺など、あらゆる種類の障害に利用できることが実証された。初期の調査では、この装置は速度や持久力などの機能的結果を中程度改善した。数多くの研究で高い有効性が確認されていることから、神経ロボティック・デバイスはますます一般的になる可能性があり、同分野の成長に拍車をかけるだろう。ウェアラブルデバイス分野は、予測期間中に最も速いCAGRで成長すると予想されている。ウェアラブルデバイスは、神経疾患患者のリハビリプロセスを改善し、生活の質を高め、医療専門家に正確なデータを提供するために不可欠である。センサー付きのウェアラブル機器は、患者の動き、筋肉の活動、バイタルサインを追跡することができる。

これらのセンサーの例としては、加速度計、ジャイロスコープ、筋電図(EMG)センサーなどがある。これらのツールは、患者やセラピストにリアルタイムでフィードバックを提供し、進捗状況のモニタリングや必要に応じて治療計画の変更を支援する。さらに、主要企業による斬新な製品の発売は、市場の成長を後押しする。例えば、2023年4月、Sensoria Health社はPadula Rehabilitation Technologies社(PRT)と提携し、視力を強化し、特に高齢者にとって重要な健康問題である転倒の可能性を低減することを目的とした斬新なウェアラブルデバイスNeurOpTrekを発売した。

北米が市場を支配し、2023年には39.08%の最大収益シェアを占めた。市場成長を促す主な要因は、北米、特に米国とカナダにおける高齢化である。高齢者は神経疾患を発症するリスクが高く、神経リハビリ機器の必要性が高まっている。神経リハビリ機器の市場が安全で効果的であるためには、規制管理が必要であった。米国のメーカーは、こうした要件を遵守し、規制当局の承認を得る必要がある。さらに、主要企業による認知度向上のための活動が活発化し、ニューロリハビリテーションの利用が増加していることから、予測期間中に米国での市場拡大が見込まれている。

例えば、2023年5月に世界保健機関(WHO)が発表したデータによると、世界保健総会は医療システムにおけるリハビリテーションの強化に関する歴史的な合意を採択した。この決議は、プライマリ・ケアや緊急時の計画・対応におけるリハビリテーションの価値を強調し、ユニバーサル・ヘルス・カバレッジ(UHC)の枠組みの中で、医療システムにおけるリハビリテーションを増やし、取り入れることを要求している。カナダのオンタリオ工科大学もWHOのキャンペーンを支持している。予測期間中、アジア太平洋地域が最も速いCAGRを記録すると予測されている。

これは、高齢化人口の増加、ライフスタイルストレスの増加、高血圧発症率の上昇、診断の質の向上、患者の経済的負担の増加などの要因によるものである。上記のすべての要因が相まって、アジア太平洋地域では神経リハビリテーション機器の施術量が大幅に増加している。さらに、発展途上国における有利な成長機会が、この地域の市場成長に寄与していると思われる。アジア市場の成長を促進する主な要因の1つは、医療インフラの絶え間ない改善と相まって認知度が高まっていることである。

主要企業・市場シェア

主要企業は、より高い業界シェアを獲得するため、新製品の上市、規制当局の承認、事業拡大、提携、買収、パートナーシップなどの成長戦略に注力している。例えば、2023年5月、アルバータ保健サービスとの提携により、カルガリー大学はRESTORE(Researching Strategies for Rehabilitation)ネットワークを立ち上げ、神経疾患に苦しむ人々の生活の質を高めるための臨床研究や新たな治療を実施する。この取り組みは、予測期間中の市場成長を後押しすると期待されている。

神経リハビリ機器の主要企業

バイオベンタス

エクトロン

ホコマ

メドトロニック

タイロモーション社

バイオメトリクス社

バイオニック・ラボラトリーズ・コーポレーション(BNKL)

バイオエクストリーム

エクソ・バイオニクス

キネスティカ

キノバ・インク

サエボ社

アボット

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新動向の分析を提供しています。この調査に関してGrand View Research社は、世界の神経リハビリテーション機器市場レポートを製品、治療分野、地域別に分類しています:

製品の展望(売上高、百万米ドル、2018年~2030年)

ニューロロボティクス

ブレインコンピュータインターフェース

ウェアラブルデバイス

非侵襲性刺激装置

その他

治療領域の展望(売上高、百万米ドル、2018年~2030年)

脳卒中

パーキンソン病

多発性硬化症

脳性麻痺

その他

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

米国

カナダ

欧州

英国

ドイツ

フランス

イタリア

スペイン

デンマーク

スウェーデン

ノルウェー

アジア太平洋

日本

中国

インド

オーストラリア

タイ

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

クウェート

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.1.1. 製品

1.1.2. 治療領域

1.1.3. 地域範囲

1.1.4. 推定と予測スケジュール

1.2. 調査方法

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.3.5.1. 北米における一次インタビューのデータ

1.3.5.2. 欧州での一次インタビューデータ

1.3.5.3. アジア太平洋地域の一次インタビューデータ

1.3.5.4. 中南米における一次インタビューデータ

1.3.5.5. MEAにおける一次インタビューデータ

1.4. 情報・データ分析

1.4.1. データ分析モデル

1.5. 市場形成と検証

1.6. モデルの詳細

1.6.1. 商品フロー分析(モデル1)

1.6.1.1. アプローチ1:商品フローアプローチ

1.6.2. 出来高価格分析(モデル2)

1.6.2.1. アプローチ2:出来高価格分析

1.7. 二次資料リスト

1.8. 一次資料リスト

1.9. 目的

1.9.1. 目標1

1.9.2. 目標2

第2章 要旨

2.1. 市場の展望

2.2. セグメントの展望

2.2.1. 製品展望

2.2.2. 治療領域の展望

2.2.3. 地域展望

2.3. 競合他社の洞察

第3章. 神経リハビリテーション機器市場の変数、動向、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連・付随市場の展望

3.2. 普及・成長見通しマッピング

3.3. 業界バリューチェーン分析

3.3.1. 償還の枠組み

3.4. 市場ダイナミクス

3.4.1. 市場ドライバー分析

3.4.1.1. 神経疾患の増加

3.4.1.2. 技術の進歩

3.4.1.3. 神経リハビリ機器製品開発のための臨床研究の増加

3.4.2. 市場阻害要因分析

3.4.2.1. デバイスの高コスト

3.4.2.2. 複雑な規制の枠組み

3.5. 神経リハビリテーション機器市場の分析ツール

3.5.1. 産業分析 – ポーターの分析

3.5.1.1. サプライヤーパワー

3.5.1.2. 買い手の力

3.5.1.3. 代替の脅威

3.5.1.4. 新規参入の脅威

3.5.1.5. 競争上のライバル

3.5.2. PESTEL分析

3.5.2.1. 政治情勢

3.5.2.2. 技術的ランドスケープ

3.5.2.3. 経済情勢

3.5.3. 主要取引と戦略的提携分析

3.5.4. 市場参入戦略

第4章. 神経リハビリテーション機器市場 製品の推定と動向分析

4.1. 定義と範囲

4.1.1. ニューロロボティクス

4.1.2. ブレイン・コンピュータ・インターフェイス

4.1.3. ウェアラブルデバイス

4.1.4. 非侵襲的刺激装置

4.1.5. その他

4.2. 製品市場シェア、2023年および2030年

4.3. セグメントダッシュボード

4.4. 神経リハビリテーション機器の世界市場:製品別展望

4.5. 以下の市場規模・予測および動向分析、2018年~2030年

4.5.1. ニューロロボティクス

4.5.1.1. 神経ロボティクス市場の2018年から2030年までの推定と予測 (百万米ドル)

4.5.2. ブレインコンピューターインターフェース

4.5.2.1. ブレインコンピューターインターフェース市場の2018~2030年の推定と予測(USD Million)

4.5.3. ウェアラブルデバイス

4.5.3.1. ウェアラブルデバイス市場の2018~2030年の推定と予測(USD Million)

4.5.4. 非侵襲性刺激装置

4.5.4.1. 非侵襲性刺激装置市場の2018~2030年の推定と予測(USD Million)

4.5.5. その他

4.5.5.1. その他市場の2018~2030年の推定と予測(USD Million)

第5章. 神経リハビリテーション機器市場 治療領域の推定と動向分析

5.1. 定義と範囲

5.1.1. 脳卒中

5.1.2. パーキンソン病

5.1.3. 多発性硬化症

5.1.4. 脳性麻痺

5.1.5. その他

5.2. 治療領域市場シェア、2023年および2030年

5.3. セグメントダッシュボード

5.4. 神経リハビリテーション機器市場の治療領域別展望

5.5. 以下の市場規模・予測およびトレンド分析、2018〜2030年

5.5.1. 脳卒中

5.5.1.1. 脳卒中市場の2018年から2030年までの推計および予測(USD Million)

5.5.2. パーキンソン病

5.5.2.1. パーキンソン病市場の2018~2030年の推定と予測(USD Million)

5.5.3. 多発性硬化症

5.5.3.1. 多発性硬化症市場の2018~2030年の推定と予測(USD Million)

5.5.4. 脳性麻痺

5.5.4.1. 脳性麻痺市場の2018~2030年の推定と予測(百万米ドル)

5.5.5. その他

5.5.5.1. その他市場の2018~2030年の推定と予測(USD Million)

第6章. 神経リハビリテーション機器市場 地域別推計と動向分析

6.1. 地域別市場シェア分析、2023年および2030年

6.2. 地域別市場ダッシュボード

6.3. 世界の地域別市場スナップショット

6.4. 地域別市場シェアと主要プレイヤー(2023年

6.4.1. 北米

6.4.2. 欧州

6.4.3. アジア太平洋

6.4.4. ラテンアメリカ

6.4.5. 中東・アフリカ

6.5. 市場用途、および2018年から2030年までの予測・動向分析

6.6. 北米

6.6.1. 市場の予測および予測、2018年~2030年 (売上高、USD Million)

6.6.2. 米国

6.6.2.1. 主要国の動態

6.6.2.2. 競争シナリオ

6.6.2.3. 規制の枠組み

6.6.2.4. 償還シナリオ

6.6.2.5. 米国市場の推定と予測、2018年~2030年

6.6.3. カナダ

6.6.3.1. 主要国の動向

6.6.3.2. 競争シナリオ

6.6.3.3. 規制の枠組み

6.6.3.4. 償還シナリオ

6.6.3.5. カナダ市場の推定と予測、2018年~2030年

6.7. 欧州

6.7.1. 英国

6.7.1.1. 主なカントリーダイナミクス

6.7.1.2. 競争シナリオ

6.7.1.3. 規制の枠組み

6.7.1.4. 償還シナリオ

6.7.1.5. 英国市場の推定と予測、2018年~2030年

6.7.2. ドイツ

6.7.2.1. 主要国の動向

6.7.2.2. 競争シナリオ

6.7.2.3. 規制の枠組み

6.7.2.4. 償還シナリオ

6.7.2.5. ドイツ市場の推定と予測、2018年~2030年

6.7.3. フランス

6.7.3.1. 主要国のダイナミクス

6.7.3.2. 競争シナリオ

6.7.3.3. 規制の枠組み

6.7.3.4. 償還シナリオ

6.7.3.5. フランス市場の推定と予測、2018年~2030年

6.7.4. イタリア

6.7.4.1. 主要国の市場動向

6.7.4.2. 競争シナリオ

6.7.4.3. 規制の枠組み

6.7.4.4. 償還シナリオ

6.7.4.5. イタリア市場の推定と予測、2018年~2030年

6.7.5. スペイン

6.7.5.1. 主要国の動向

6.7.5.2. 競争シナリオ

6.7.5.3. 規制の枠組み

6.7.5.4. 償還シナリオ

6.7.5.5. スペイン市場の推定と予測、2018年~2030年

6.7.6. デンマーク

6.7.6.1. 主要国の市場動向

6.7.6.2. 競争シナリオ

6.7.6.3. 規制の枠組み

6.7.6.4. 償還シナリオ

6.7.6.5. デンマーク市場の推定と予測, 2018 – 2030年

6.7.7. スウェーデン

6.7.7.1. 主要国の市場動向

6.7.7.2. 競争シナリオ

6.7.7.3. 規制の枠組み

6.7.7.4. 償還シナリオ

6.7.7.5. スウェーデン市場の推定と予測, 2018 – 2030年

6.7.8. ノルウェー

6.7.8.1. 主要国の動向

6.7.8.2. 競争シナリオ

6.7.8.3. 規制の枠組み

6.7.8.4. 償還シナリオ

6.7.8.5. ノルウェー市場の推定と予測, 2018 – 2030年

6.8. アジア太平洋地域

6.8.1. 日本

6.8.1.1. 主なカントリーダイナミクス

6.8.1.2. 競争シナリオ

6.8.1.3. 規制の枠組み

6.8.1.4. 償還シナリオ

6.8.1.5. 日本市場の推定と予測、2018年~2030年

6.8.2. インド

6.8.2.1. 主要国のダイナミクス

6.8.2.2. 競争シナリオ

6.8.2.3. 規制の枠組み

6.8.2.4. 償還シナリオ

6.8.2.5. インド市場の推定と予測、2018年~2030年

6.8.3. 中国

6.8.3.1. 主要国のダイナミクス

6.8.3.2. 競争シナリオ

6.8.3.3. 規制の枠組み

6.8.3.4. 償還シナリオ

6.8.3.5. 中国市場の推定と予測、2018年~2030年

6.8.4. 韓国

6.8.4.1. 主要国の動向

6.8.4.2. 競争シナリオ

6.8.4.3. 規制の枠組み

6.8.4.4. 償還シナリオ

6.8.4.5. 韓国市場の推定と予測、2018年~2030年

6.8.5. オーストラリア

6.8.5.1. 主要国の動向

6.8.5.2. 競争シナリオ

6.8.5.3. 規制の枠組み

6.8.5.4. 償還シナリオ

6.8.5.5. オーストラリア市場の推定と予測、2018年~2030年

6.8.6. タイ

6.8.6.1. 主なカントリーダイナミクス

6.8.6.2. 競争シナリオ

6.8.6.3. 規制の枠組み

6.8.6.4. 償還シナリオ

6.8.6.5. タイ市場の推定と予測、2018年~2030年

6.9. ラテンアメリカ

6.9.1. ブラジル

6.9.1.1. 主なカントリーダイナミクス

6.9.1.2. 競争シナリオ

6.9.1.3. 規制の枠組み

6.9.1.4. 償還シナリオ

6.9.1.5. ブラジル市場の推定と予測, 2018 – 2030年

6.9.2. メキシコ

6.9.2.1. 主要国の市場動向

6.9.2.2. 競争シナリオ

6.9.2.3. 規制の枠組み

6.9.2.4. 償還シナリオ

6.9.2.5. メキシコ市場の推計と予測, 2018 – 2030年

6.9.3. アルゼンチン

6.9.3.1. 主要国の市場動向

6.9.3.2. 競争シナリオ

6.9.3.3. 規制の枠組み

6.9.3.4. 償還シナリオ

6.9.3.5. アルゼンチン市場の推定と予測, 2018 – 2030年

6.10. 中東・アフリカ

6.10.1. 南アフリカ

6.10.1.1. 主なカントリーダイナミクス

6.10.1.2. 競争シナリオ

6.10.1.3. 規制の枠組み

6.10.1.4. 償還シナリオ

6.10.1.5. 南アフリカ市場の推定と予測、2018年~2030年

6.10.2. サウジアラビア

6.10.2.1. 主要国の市場動向

6.10.2.2. 競争シナリオ

6.10.2.3. 規制の枠組み

6.10.2.4. 償還シナリオ

6.10.2.5. サウジアラビアの市場予測(2018年~2030年

6.10.3. アラブ首長国連邦

6.10.3.1. 主要国の市場動向

6.10.3.2. 競争シナリオ

6.10.3.3. 規制の枠組み

6.10.3.4. 償還シナリオ

6.10.3.5. アラブ首長国連邦の市場予測(2018年~2030年

6.10.4. クウェート

6.10.4.1. 主要国の市場動向

6.10.4.2. 競争シナリオ

6.10.4.3. 規制の枠組み

6.10.4.4. 償還シナリオ

6.10.4.5. クウェート市場の推定と予測, 2018 – 2030年

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-1-68038-139-9

- 乳児用経鼻CPAPの世界市場2025:種類別(HFNC、機械式)、用途別分析

- 世界の手根管リリースシステム市場規模/シェア/動向分析レポート:種類別、エンドユーザー別(~2035年)

- N,N’-チオカルボニルジイミダゾールの世界及び日本市場2026年:種類別(純度98%以上、純度98%以下)

- 世界の医療用ホログラフィ市場(2025 – 2031):製品種類別、用途別、エンドユーザー別、地域別分析レポート

- データ可視化市場レポート:コンポーネント別(ソフトウェア、サービス)、組織部門別(営業、マーケティング、財務、業務、経営管理、その他)、導入形態別(オンプレミス、クラウドベース)、企業規模別(中小企業、中堅企業、大企業)、エンドユーザー別(BFSI、教育、IT・通信、小売・Eコマース、製造、政府、その他)、地域別(2024年~2032年

- 世界のレベル3型自動運転車市場規模・予測:種類別(準自動運転車、完全自動運転車)、センサー別(超音波、レーダー、LiDAR、イメージセンサー、その他)、ハードウェア・ソフトウェア別(カメラ、GPSシステム、通信システム)、用途別(輸送、物流、軍事・防衛)、地域別予測(2026年~2035年)

- 世界のストリップヒーター式電気ヒーター市場

- 船舶積みシステムの世界市場

- LDPEジオメンブレンの世界市場2025:種類別(押出し、カレンダリング、ブローフィルム)、用途別分析

- 超音波集束トランスデューサーの世界及び日本市場2026年:種類別(幾何学的集束型、音響レンズ集束型、フェーズドアレイ集束型)

- チタン鋼複合板の世界及び日本市場2026年:種類別(炭素鋼基材複合板、ステンレス鋼基材複合板、高張力鋼基材複合板)

- お問い合わせ