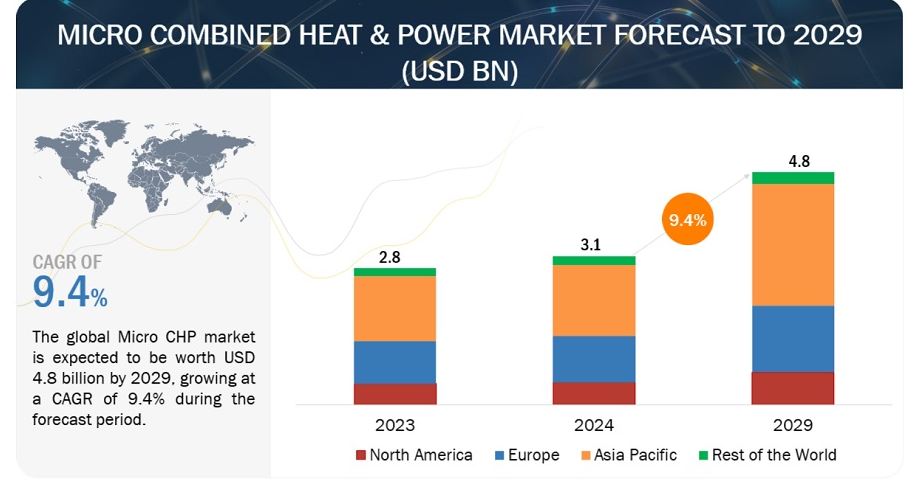

マイクロ熱電併給の世界市場は2024年から2029年までに48億米ドルに達すると推測

世界のマイクロ熱電併給市場は、2024年の推定31億米ドルから2029年には48億米ドルに達すると推定され、予測期間中の年平均成長率は9.4%である。マイクロ熱電併給市場は、炭素燃料の燃焼から発電時に発生する固有の熱を利用するMCHPプラントによって拡大している。炭素化合物の燃焼はすべてCO2を排出するが、CHPプラントは高いエネルギー変換率を誇り、単位燃料あたりの電気または有用熱出力が大きくなる。その結果、電気と暖房を分離したシステムと比較して、二酸化炭素排出量を削減することができる。

市場概要

促進要因 マイクロCHPを促進する政府のプログラムとインセンティブ

政府によるマイクロ熱電併給(MCHP)システムは、コージェネレーションとも呼ばれ、単一の燃料源から電気と有用な熱エネルギーの両方を生成する効率的なシステムである。エネルギー消費量、温室効果ガス排出量、エネルギーコスト全体を削減する可能性があるため、世界各国の政府は、MCHPシステムの採用を促進するためのさまざまなプログラムやインセンティブを提供することが多い。

制約 マイクロCHPシステムの経済性

さらに、マイクロCHPシステムは電気と熱を同時に発生させる。 しかし、熱需要は寒い時期に高くなることが多い。冬が温暖な気候の地域では、年間を通じて熱発電が十分に利用されない可能性がある。このような熱出力の利用不足は、システム全体の効率と経済的利益を低下させる。また、温暖な気候では熱需要が少ないため、マイクロCHPによるエネルギーコスト削減の可能性も小さくなる。これは投資回収期間に直接影響するため、投資回収期間がさらに延びる可能性があり、こうした地域でのマイクロCHP導入の経済的ケースを弱めることになる。

マイクロCHP システムの経済的実現可能性を向上させるには、製造コストを引き下げる技術の進歩と、財政的インセンティブを通じた政府によるより広範で実質的な支援が不可欠である。

機会: ボイラーからマイクロCHPシステムへの置き換え

ボイラーの交換は、マイクロCHP(熱電併給)市場にとって魅力的な機会である。第一に、時代遅れの非効率なボイラーを最新のマイクロCHPシステムに置き換えることで、エネルギー効率を大幅に向上させることができる。これらのシステムは、従来のボイラーでは失われていた廃熱を利用し、電気と熱を同時に発生させることができるため、大幅なエネルギーの節約と光熱費の削減につながる。さらに、二酸化炭素排出量の削減が注目されていることも、ボイラーをマイクロCHPソリューションに置き換える強力な動機となっている。これらのシステムは通常、よりクリーンな燃料を使用し、エネルギー利用を最適化する先進技術を採用しているため、規制要件や持続可能性の目標に合致している。

課題: 各国の温室効果ガス排出規制は、化石燃料を使用する新しいCHPにとって障壁となる可能性がある。

天然ガスのような化石燃料の燃焼はCO2を排出するため、この燃料に依存する新しいCHPプラントは、ますます厳しくなる規制に適合しない可能性がある。そのため、よりクリーンな代替燃料に比べ、魅力的な投資とはなりえない。 このような代替案には、バイオガス、バイオマス、地熱などの再生可能エネルギーを動力源とするCHPシステムがある。さらに、炭素回収・貯留技術(CCS)を用いた高効率CHPシステムも、実行可能な選択肢として登場する可能性がある。これらの義務化は、新しい化石燃料CHPプラントの市場をさらに制限する。送電網における再生可能エネルギーの割合が増加すれば、天然ガスCHPシステムによる追加発電の必要性は減少するかもしれない。これは、新しい化石燃料CHPプロジェクトの全体的な経済性を低下させる。炭素税や排出権取引制度のような炭素価格メカニズムを導入している国もある。

この市場の大手企業には、マイクロ熱電併給製品の老舗で財務的に安全なメーカーが含まれる。これらの企業は、この市場で長く事業を展開しており、差別化された製品ポートフォリオ、最新の製造技術、強固な販売・マーケティング網を有している。この市場の主要企業には、アイシンコーポレーション(日本)、2Gエナジー(ドイツ)、BOSCH INDUSTRIEKESSEL GMBH(ドイツ)、KyungDong Navien(韓国)、ヤンマーホールディングス株式会社(日本)などがある。(日本)である。

予測期間中、タイプ別ではエンジンベース・セグメントが最大の市場になると予想される。

タイプ別では、マイクロ熱電併給市場はエンジンベースと燃料電池ベースに分けられる。エンジンベースのセグメントは、MCHPが廃熱を追加目的に利用することで高い効率を提供することから、マイクロ熱電併給市場において最大規模になると予想される。エンジンベースのマイクロ熱電併給(MCHP)システムは、内燃エンジンを利用して電気と熱を同時に発生させる。エンジン・ベースのMCHPシステムは、天然ガス、プロパン、ディーゼル、バイオ燃料など、燃料オプションに柔軟性がある。この柔軟性により、消費者は場所や好みに応じて、最も経済的で環境に優しい燃料源を選ぶことができる。

技術別では、PEMFC が予測期間中に最も急速に拡大すると予想される。

PEMFCセグメントは、マイクロ熱電併給市場で最速となる見込みである。PEMFCは、輸送用途、定置用発電、ポータブル電源向けに積極的に開発されている燃料電池の代表的なタイプである。PEMFCは、水素燃料と酸素の電気化学反応に基づいて機能し、副産物として電気、水蒸気、熱を発生する。PEMFCセルは50~100℃の低温で作動する。PEMFCは固体高分子電解質膜を使用し、一般的にはナフィオンなどのパーフルオロ化スルホン酸ポリマーでできている。この膜は、プロトン(水素イオン)を選択的に伝導する一方で、電子や他のガスの通過を遮断する。

アジア太平洋: 熱電併給市場最大の地域。

アジア太平洋地域は、マイクロ熱電併給(MCHP)システムの最大市場として際立っている。第一に、韓国や日本のような国々では急速な工業化と都市化が進み、さまざまな部門でエネルギー需要が大幅に急増したため、MCHPシステムはこの増大するニーズを効率的に満たす魅力的な選択肢となっている。第二に、エネルギー効率の促進、排出量の削減、エネルギー安全保障の確保を目的とした政府の政策とインセンティブが、MCHP技術の採用に有利な環境を作り出している。さらに、バイオマスや廃棄物資源の豊富な利用可能性を含む、この地域の多様なエネルギー事情が、MCHPシステムの実現可能性と魅力をさらに高めている。さらに、MCHP技術における継続的な技術の進歩と革新は、その性能、信頼性、費用対効果を向上させ、世界の他の地域と比較してアジア太平洋市場での採用率を高める原動力となっている。これらの要因が相まって、アジア太平洋地域はマイクロCHP市場のリーダーとして位置づけられており、今後数年間は継続的な成長と拡大が見込まれている。

主要企業

マイクロ熱電併給市場は、幅広い地域で存在感を示す少数の主要プレーヤーによって支配されている。マイクロ熱電併給市場の主要プレーヤーは、アイシンコーポレーション(日本)、2Gエナジー(ドイツ)、BOSCH INDUSTRIEKESSEL GMBH(ドイツ)、KyungDong Navien(韓国)、ヤンマーホールディングス株式会社(日本)である。(日本)である。2018年から2023年にかけて、熱電併給市場でより大きなシェアを獲得するために、製品発売、契約、協定、パートナーシップ、提携、買収、拡大などの戦略がこれらの企業によって踏襲されている。

2023年9月、BDR Thermea Groupは、G.I.ホールディングとの戦略的パートナーシップを強化するため、25%の株式を取得し、商業・産業顧客向けのエネルギー転換ソリューションの提供を拡大した。

2021年6月、豊田市とアイシンは、IoT技術を活用した家庭用コージェネレーションシステム(エネファーム)の普及に向けて提携する。IoTでCO2削減量を計測し、地域企業にクレジットを販売する日本初のプロジェクトで、グリーンな経済循環を創出する。

2023年8月、2GエナジーはオランダのヒートポンプメーカーNRGTEQを買収し、革新的な部門をポートフォリオに加えることで、中核となるコージェネレーション事業を拡大する。この動きは、暖房セクターの電化に対する政治的な重点の高まりに沿ったものであり、多様で持続可能なエネルギーソリューションに対する2Gエネルギーのコミットメントを示すものである。

2018年10月、ボッシュは電気貯蔵市場での活動をプールするためにADS-TEC Energy社を買収した。ボッシュ・サーモテクノロジーがADS-TEC Energyの株式39%を取得。この買収を促進した原動力の1つは、再生可能エネルギーとエレクトロモビリティを熱部門と統合するための新しい製品とソリューションの開発です。

【目次】

1 はじめに (ページ – 31)

1.1 調査目的

1.2 市場の定義

1.3 調査範囲

1.3.1 対象市場

図1 マイクロ熱電併給市場のセグメンテーション

1.3.2 対象範囲と除外範囲

1.3.3 地域範囲

1.3.4 考慮した年数

1.4 通貨

1.5 単位

1.6 制限事項

1.7 利害関係者

1.8 変化のまとめ

1.9 景気後退の影響

2 調査方法 (ページ – 37)

2.1 調査データ

図2 マイクロ熱電併給市場:調査デザイン

2.1.1 二次データ

2.1.1.1 主な二次情報源のリスト

2.1.1.2 二次資料からの主要データ

2.1.2 一次データ

2.1.2.1 一次インタビュー参加者リスト

2.1.2.2 主要な業界インサイト

2.1.2.3 一次ソースからの主要データ

2.1.2.4 一次データの内訳

2.2 市場の内訳とデータの三角測量

図3 マイクロ熱電併給市場:データ三角測量

2.3 範囲

図4 小型熱電併給システムの需要を分析するために考慮した主要指標

2.4 市場規模の推定方法

2.4.1 ボトムアップアプローチ

図5 マイクロ熱電併給市場:ボトムアップアプローチ

2.4.1.1 ボトムアップ分析による市場規模算出アプローチ(需要側)

2.4.1.2 地域別分析

2.4.1.3 国レベル分析

2.4.1.4 需要サイドの計算

2.4.1.5 需要側の仮定

2.4.2 トップダウンアプローチ

図6 マイクロ熱電併給市場:トップダウンアプローチ

2.4.2.1 トップダウン分析による市場規模算出のアプローチ(供給側)

図7 マイクロ熱電併給システムの供給を分析するために考慮した主要ステップ

図8 マイクロ熱電併給市場:供給側分析

2.4.2.2 供給側の計算

2.4.2.3 供給側の仮定

2.5 予測

2.6 調査の前提

図9 マイクロ熱電併給市場:調査前提

2.7 リスク評価

表1 マイクロ熱電併給市場:リスク評価

2.8 景気後退の影響

3 エグゼクティブサマリー(ページ数 – 51)

表 2 小型熱電併給市場のスナップショット

図 10 2029 年には 5 kW 未満の容量がマイクロ熱電併給市場で最大シェアを占める

図11 2024年から2029年にかけて内燃(ic)エンジン技術が市場を支配する

図 12 予測期間中、エンジンベースのタイプが市場を支配する

図 13 2024 年には住宅用アプリケーションの市場シェアが商業用アプリケーションを上回る

図 14 2024 年にはアジア太平洋地域がマイクロ熱電併給の世界市場で最大シェアを占める

4 プレミアムインサイト(ページ数 – 55)

4.1 小型熱電併給市場におけるプレーヤーにとっての魅力的な機会

図 15 急速な都市化と人口増加がマイクロ熱電併給市場に有利な機会をもたらす

4.2 マイクロ熱電併給市場(地域別

図 16 アジア太平洋地域は予測期間中に最も高い CAGR を記録する

4.3 アジア太平洋地域のマイクロ熱電併給市場(技術別、国別

図 17 2024 年、アジア太平洋地域のマイクロ熱電併給市場で最大のシェアを占めるのは内燃機関(ic)と日本

4.4 マイクロ熱電併給市場、容量別

図 18 2029 年には 11~50kw の容量が最大の市場シェアを占める

4.5 マイクロ熱電併給市場:技術別

図 19 2029 年には内燃(ic)エンジンが最大の市場シェアを占める

4.6 マイクロ熱電併給市場:タイプ別

図 20 2029 年にはエンジンベースのタイプが燃料電池ベースのタイプよりも大きな市場シェアを占める

4.7 マイクロ熱電併給市場:用途別

図 21 2029 年には住宅用アプリケーションがより大きな市場シェアを占める

5 市場概観(ページ数 – 58)

5.1 はじめに

5.2 市場ダイナミクス

図 22 マイクロ熱電併給市場:促進要因、阻害要因、機会、課題

5.2.1 推進要因

5.2.1.1 温室効果ガス排出抑制に向けた政府主導の取り組み

5.2.1.2 費用対効果が高く、環境に優しい暖房油の代替としての天然ガスの採用

図 23 天然ガス消費量、2011 年~2021 年(10 億立方メートル)

図24 天然ガスによる発電量、2020~2021年

5.2.2 阻害要因

5.2.2.1 小型CHP 設置に対する財政支援の欠如

5.2.3 機会

5.2.3.1 非効率なボイラーの交換ニーズの高まり

5.2.3.2 マイクロCHPシステムの効率は従来型ユニットより高い

5.2.4 課題

5.2.4.1 化石燃料ベースのマイクロCHPシステムの採用は限定的

図 25 熱電併給燃料ミックス(2010~2020 年

5.3 顧客のビジネスに影響を与えるトレンド/混乱

図26 顧客のビジネスに影響を与えるトレンド/混乱

5.4 バリューチェーン分析

図27 バリューチェーン分析

5.5 エコシステム分析

表3 マイクロ熱電併給エコシステムにおける企業の役割

図 28 マイクロ熱電併給エコシステム

5.6 ケーススタディ分析

5.6.1 小型熱電併給システムにより、ニューヨークのアパートで環境に優しい電力と熱の生成が可能になった。

5.6.2 タタ・ケミカルズは、ガスタービン複合発電よりも低い炭素強度を確保するため、熱電併給システムを導入している。

5.6.3 イランの研究者が小規模用途のchpシステムにシミュレーション・ソフトウェアを採用

5.7 技術分析

5.7.1 主要技術

5.7.1.1 バイオガスベースのマイクロCHPシステム

5.7.2 隣接技術

5.7.2.1 ハイブリッドCHPシステム

5.8 貿易分析

5.8.1 輸出シナリオ(HSコード8406およびHSコード841182)

表 4 HS コード 8406 準拠の蒸気タービンおよびその他の蒸気タービン、その部品の国別輸出データ(2020~2022 年) (千米ドル

図29 HSコード8406に準拠した蒸気タービンおよびその他の蒸気タービン部品、国別輸出データ(2020~2022年)(千米ドル

表5 HSコード841182に準拠した5,000kwを超えるガスタービン(ターボジェットとターボプロペラを除く)の国別輸出データ(2020-2022年) (千米ドル)

図 30 HSコード841182対応5,000 kW超ガスタービン(ターボジェットおよびターボプロペラを除く)の国別輸出データ(2020~2022年)(千米ドル

5.8.2 輸入シナリオ(HSコード8406およびHSコード841182)

表6 HSコード8406に準拠した蒸気タービンおよびその他の蒸気タービン、その部品の国別輸入データ(2020~2022年)(千米ドル

図31 HSコード8406に準拠した蒸気タービンおよびその他の蒸気タービン部品の国別輸入データ(2020~2022年)(千米ドル

表7 hsコード841182に準拠した5,000kwを超えるガスタービン(ターボジェットとターボプロペラを除く)の国別輸入データ(2020-2022年) (千米ドル)

図 32 HSコード841182に準拠した5,000 kWを超えるガスタービン(ターボジェットとターボプロペラを除く)の輸入データ(国別、2020~2022年)(千米ドル

5.9 特許分析

図 33 出願された特許と付与された特許、2013~2023 年

5.9.1 主要特許のリスト

表8 主要特許リスト(2016-2023年

5.10 主要会議・イベント(2024年

表9 カンファレンス・イベント一覧、2024年

5.11 価格分析

5.11.1 主要プレーヤーの平均販売価格動向(容量別

図34 主要プレーヤーが提供するマイクロCHPシステムの容量別平均販売価格動向(米ドル)

表10 主要メーカーが提供するマイクロCHPシステムの容量別平均販売価格動向(米ドル)

5.11.2 平均販売価格動向(容量別

表11 マイクロCHPシステムの容量別平均販売価格動向(2021~2023年)(米ドル/kw

図35 マイクロCHPシステムの平均販売価格動向(容量別)、2021~2023年 (USD/kw)

5.11.3 平均販売価格動向(地域別

表12 マイクロCHPシステムの地域別平均販売価格動向(2021~2023年)(単位:米ドル/kw

図36 マイクロCHPシステムの地域別平均販売価格動向(2021~2023年)(米ドル/kw

5.12 投資と資金調達のシナリオ

図37 投資と資金調達のシナリオ(2019~2024年

表13 2Gエネルギー:資金調達の詳細

表14 ボッシュ:資金調達の詳細

表15 アゼリオ:資金調達の詳細

5.13 関税と規制の状況

5.13.1 関税分析

表16 HS841182適合製品に関連するMFN関税(国別、2022年

表17 HS8406準拠製品に関するMFN関税(国別、2022年

5.13.2 規制機関、政府機関、その他の団体

表 18 北米:規制機関、政府機関、その他の団体

表19 欧州:規制機関、政府機関、その他の団体

表20 アジア太平洋地域:規制機関、政府機関、その他の団体

表21行:規制機関、政府機関、その他の組織

表22 世界:規制機関、政府機関、その他の団体

5.13.3 規範と規制

表23 北米:法規制

表24 アジア太平洋地域:法規制

表25 グローバル:法規制

5.14 ポーターの5つの力分析

図38 ポーターの5つの力分析

表26 ポーターの5つの力分析

5.14.1 新規参入の脅威

5.14.2 供給者の交渉力

5.14.3 買い手の交渉力

5.14.4 代替品の脅威

5.14.5 競合の激しさ

5.15 主要ステークホルダーと購買基準

5.15.1 購買プロセスにおける主要ステークホルダー

図39 購入プロセスにおける関係者の影響(用途別

表27 購入プロセスにおける関係者の影響(用途別

5.15.2 購入基準

図40 主要な購買基準(用途別

表28 主要な購買基準(用途別

6 マイクロコンバインドヒート&パワー市場:タイプ別(ページ番号 – 93)

6.1 導入

図 41 マイクロ熱電併給市場シェア(タイプ別)、2023 年

表 29 マイクロ熱電併給市場、タイプ別、2021~2023 年(百万米ドル)

表30 マイクロ熱電併給市場:タイプ別、2024~2029年(百万米ドル)

6.2 エンジンベース

6.2.1 環境問題への関心の高まりとエネルギーコストがこの分野の成長に寄与

表31 エンジンベース:マイクロ熱電併給市場、地域別、2021~2023年(百万米ドル)

表32 エンジンベース:マイクロ熱電併給市場、地域別、2024~2029年(百万米ドル)

6.3 燃料電池ベース

6.3.1 持続可能なエネルギーへの移行への注目の高まりがセグメントの成長を加速

表33 燃料電池ベース:マイクロ熱電併給市場(地域別)2021~2023年(百万米ドル

表34 燃料電池ベース:マイクロ熱電併給市場:2024~2029年地域別(百万米ドル)

7 マイクロ熱電併給市場:容量別(ページ番号 – 97)

7.1 導入

図 42 マイクロ熱電併給市場シェア、容量別、2023 年

表 35 マイクロ熱電併給市場、容量別、2021~2023 年(百万米ドル)

表36 マイクロ熱電併給市場:容量別、2024~2029年(百万米ドル)

表37 マイクロ熱電併給市場:容量別、2021-2023年(kw)

表38 マイクロ熱電併給市場:容量別、2024-2029年(kw)

7.2 5キロワット未満

7.2.1 分散型発電への投資増加でセグメント成長が加速

表39 5 kW未満:マイクロ熱電併給市場(地域別)2021~2023年(百万米ドル

表40 5kw未満:マイクロ熱電併給市場:地域別 2024~2029年(百万米ドル)

表41 5kw未満:マイクロ熱電併給市場:2021~2023年地域別(kw)

表42 5kw未満:マイクロ熱電併給市場:地域別、2024年~2029年(kw)

7.3 5~10キロワット

7.3.1 商業ビルにおける継続的な電力供給ニーズの高まりがセグメント成長を促進

表 43 5~10 kW:マイクロ熱電併給市場、地域別、2021~2023 年(百万米ドル)

表44 5~10kw:マイクロ熱電併給市場:地域別 2024~2029年(百万米ドル)

表45 5~10kw:マイクロ熱電併給市場:2021~2023年地域別(kw)

表46 5~10 kW:マイクロ熱電併給市場:地域別、2024~2029年(kw)

7.4 11~50キロワット

7.4.1 省エネと二酸化炭素排出削減への関心の高まりがセグメント成長に寄与

表 47:11~50 kW:マイクロ熱電併給市場(地域別)2021~2023 年(百万米ドル

表48 11~50 kW:マイクロ熱電併給市場:地域別 2024~2029年(百万米ドル)

表49 11~50kw:マイクロ熱電併給市場:2021~2023年地域別(kw)

表50 11~50kw:マイクロ熱電併給市場:2024~2029年地域別(kw)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:

- 自動車用生地の中国市場:織物、不織布、複合材

- プラスチック製クラウンクロージャーの世界市場2025:種類別(PP、PE、その他)、用途別分析

- タンタルテトラエトキシジメチルアミノエトキシドの世界市場2025:種類別(95%純度、99%純度、99.9%純度)、用途別分析

- 整形外科用関節再建のグローバル市場規模は2023年に202億ドル、2031年までにCAGR 7.7%で拡大する見通し

- UHP圧力トランスデューサの世界及び日本市場2026年:種類別(標準種類、高精度種類)

- 3-フルオロ安息香酸メチル(CAS 455-68-5)の世界市場2020年~2025年、予測(~2030年)

- バイオマス成形燃料市場2025年(世界主要地域と日本市場規模を掲載):木材、ハーブ、その他

- 5-メチルインドールの世界市場

- 汚染防止用逆止弁の世界及び日本市場2026年:種類別(EPDMゴムシール、PTFEコーティングシール、金属ハードシール、セラミック複合シール)

- 世界のチオフェン-2-エタノール市場

- 世界のセラミックマトリックス複合材料市場規模・予測:複合材料種類別(炭化ケイ素(SiC/SiC)、炭素強化炭素(C/C)、炭素強化炭素/炭化ケイ素(C/SiC)、 酸化物-酸化物(OX/OX)、その他)、繊維種類別(短繊維、連続繊維、不連続繊維/SiCウィスカー、その他)、繊維材料別(アルミナ繊維、アモルファスセラミック繊維(RCF)、炭化ケイ素繊維(SiC)、その他)、 用途別(航空宇宙、防衛、自動車、エネルギー・電力、電気・電子、その他)、地域別予測(2025年~2035年)

- 電気外科用スモークペンシルの世界市場