世界の潤滑油市場(~2029年):基油種類別(鉱物油潤滑油、合成潤滑油、バイオベース潤滑油)、製品別

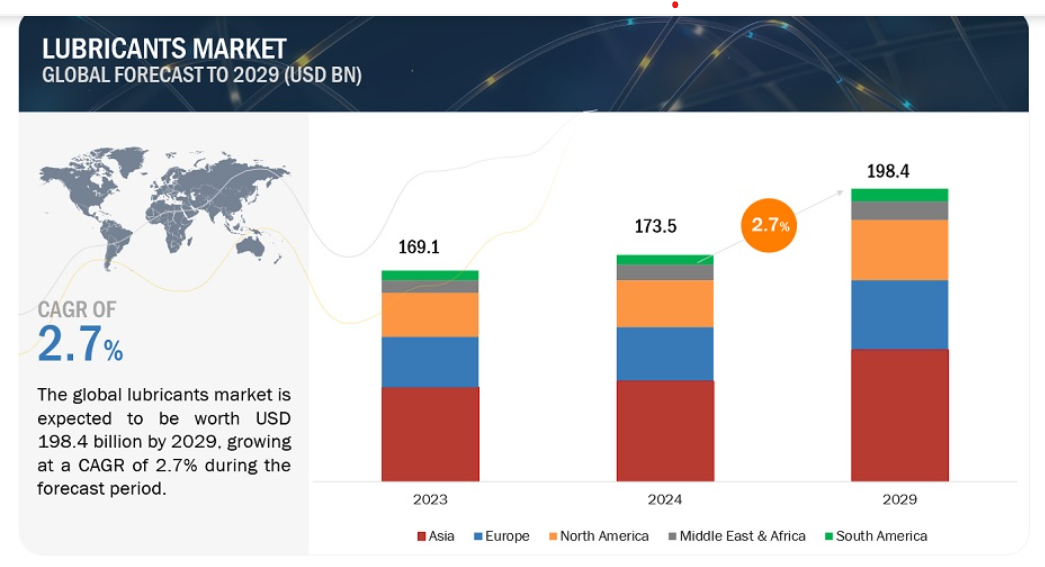

金額ベースでは、潤滑油市場は2024年の1,735億米ドルから2029年には1,984億米ドルに成長し、年平均成長率は2.7%になると推定される。潤滑油市場の見通しが明るい主な理由のひとつは、高性能エンジンの需要が高まっていること、船舶用途の需要が伸びていること、電気自動車が制限されていることである。また、潤滑油の技術進歩も市場を押し上げている。これらの理由により、潤滑油の消費量は大幅に伸びている。

市場概要

推進要因:世界的な海洋用途の需要拡大

海洋用途の世界的な需要は、いくつかの要因によって潤滑油市場を押し上げている。海上貿易の増加により、船舶量と船隊規模が増加し、船舶用潤滑油の需要が高まっている。環境規制の強化により、船舶運航会社は環境に優しい潤滑剤を求めるようになっている。また、船舶用潤滑剤は燃料効率を高め、国際海事機関の厳しい規制を満たすことで運航コストを削減する。観光産業、特にクルーズ船の成長は、船舶用潤滑油の需要を促進している。さらに、潤滑油配合における継続的な研究と技術の進歩は、海洋産業の進化するニーズに応えている。全体として、世界的な海洋用途の需要の高まりは、環境の持続可能性、燃料効率、費用対効果、観光部門の成長、技術革新を重視し、潤滑油市場を推進している。

阻害要因:電気自動車の需要拡大

電気自動車の台頭は、いくつかの点で潤滑油市場に影響を与えている。メンテナンス要件の低下とオイル交換間隔の延長により、従来の潤滑油の需要が減少している。この傾向は、市場の数量成長を鈍化させると予想される。さらに、潤滑油メーカーはこのシフトに適応するための課題に直面しており、競争力を維持するために電気自動車に特化した製品を革新的に開発する必要がある。全体として、電気自動車の人気の高まりは、潤滑油市場の展望を再構築している。

機会: 建設、鉱業、農業産業からの需要拡大

活況を呈している鉱業、建設、農業部門は、機器の稼働率を高め、性能と効率を重視することで、潤滑油市場の成長を後押ししている。これらの産業は、大型トラック、掘削機、ブルドーザー、トラクター、収穫機などの機械に大きく依存しており、円滑な運転と長寿命を確保するために高品質の潤滑剤が必要とされている。最新の機械は過酷な条件下でも最適な性能を発揮するように設計されているため、こうした厳しい要件を満たすことができる特殊潤滑油の需要が高まっている。さらに、特にアジア太平洋や中東のような地域における建設・採掘活動の地理的拡大は、より多くの機械が使用されるようになり、潤滑油の需要をさらに押し上げている。このような産業の成長は、効率的な機械の運転とメンテナンスに対する継続的なニーズに応えることで、潤滑油市場に繁栄の機会をもたらす。

課題 厳しい環境規制

厳しい環境規制は、潤滑油市場にとって大きなハードルとなっている。これらの規制を遵守するため、メーカーは環境に優しく、汚染物質の排出が少なく、自然に分解する製品を開発しなければならない。さらに、業界は持続可能性の目標に沿うため、再生可能エネルギー源やバイオベースの潤滑油への移行を迫られている。この転換は課題をもたらすが、成長の機会も開く。さらに、ハイブリッドや電気システムのようなクリーン技術の台頭は、従来の潤滑油の需要を脅かし、市場力学に影響を与える可能性がある。全体として、環境規制を乗り切るには革新と適応が必要であり、潤滑油業界に課題と機会の両方をもたらしている。

この市場の有力企業には、老舗で財務的に安定した潤滑油メーカーが含まれる。これらの企業は以前から事業を展開しており、幅広い製品群、最先端技術、強固な国際販売・マーケティング網を有している。この市場で著名な企業には、Shell plc(英国)、Exxon Mobil Corporation(米国)、BP p.l.c.(英国)、Chevron Corporation(米国)、PetroChina Company Limited(中国)、TotalEnergies SE(フランス)、ENEOS Holdings, Inc.(日本)、China Petroleum & Chemical Corporation(中国)などがある。

基油の種類に基づくと、合成潤滑油は予測期間中、金額ベースで潤滑油市場で最も高いCAGRを記録すると予測される。

合成潤滑油は、環境に優しく持続可能な製品に対する消費者の嗜好の変化と人口の増加により、潤滑油市場の金額ベースで最も急成長する基油タイプになると予測される。合成潤滑油の健康面や環境面での利点に対する認識が高まるにつれ、消費者は合成化学物質を含まない製品を求めるようになっている。この需要は、合成潤滑油に関する安全性と透明性を促進することを目的とした厳しい政府規制によってさらに強化されている。その結果、メーカーは天然代替物質の研究開発に投資することで、こうした力学の変化に適応し、合成潤滑油市場の革新と拡大を推進している。

製品タイプ別に見ると、2023年の潤滑油市場は油圧油が金額ベースで4番目に大きいセグメントであった。

油圧オイルは、多様な産業で広く使用されているため、潤滑油市場で4番目に大きな製品タイプの地位を占めている。油圧オイルは、産業や輸送分野で見られる油圧システムで重要な役割を果たしている。油圧オイルは、効率的な動力伝達を促進し、可動部品を潤滑し、油圧機械の円滑な作動を保証する。重機械や車両への油圧機器の採用が増加していることが、作動油の需要を大きく押し上げている。さらに、油圧技術の進歩に伴い、最適な性能を維持し、機器の寿命を延ばすために、高性能な作動油の必要性が高まり続けている。このように、油圧作動油の多用途性と本質的な機能は、潤滑油市場におけるその優位性に寄与している。

アジア太平洋地域は、潤滑油市場の予測期間中、金額ベースで最大であり、最も急成長する地域と予測される。

アジア太平洋地域は、いくつかの要因により、潤滑油市場において予測期間中、金額ベースで最大であり、最も急成長する地域と予測された。特に中国やインドなどの国々における工業化と都市化の進展が、自動車、製造、農業、建設などの最終用途産業全体の需要を押し上げている。所得の増加と自動車保有率の拡大は、自動車産業における潤滑油需要をさらに押し上げている。さらに、交通機関やインフラへの継続的な投資は、この地域における潤滑油消費の大幅な成長を促進すると予想される。まとめると、アジア太平洋地域のダイナミックな経済成長と産業の拡大は、潤滑油市場の成長の主要な推進力として位置づけられている。

主要企業

Shell plc(英国)、Exxon Mobil Corporation(米国)、BP p.l.c.(英国)、Chevron Corporation(米国)、PetroChina Company Limited(中国)、TotalEnergies SE(フランス)、ENEOS Holdings, Inc.(日本)、China Petroleum & Chemical Corporation(中国)、出光興産株式会社(日本)など。(日本)など、ここ数年で主要な市場シェアを確保した主要メーカーである。

本レポートでは、世界の潤滑油市場を成分タイプ、用途、地域に基づいて分類しています。

ベースオイルの種類に基づいて、潤滑油市場は以下のように区分されている:

鉱物油潤滑油

合成潤滑油

バイオベースの潤滑油

製品タイプ別では、潤滑油市場は以下のように区分される:

エンジンオイル

油圧オイル

コンプレッサーオイル

金属加工油

ギアオイル

タービンオイル

グリース

その他の製品タイプ

潤滑油市場は、最終用途産業別に以下のように区分される:

輸送

商用車

乗用車

四輪車(PCMO)

二輪車(MCO)

航空

海運

鉄道

産業

建設

金属・鉱業

セメント生産

発電

自動車(車両製造)

化学

石油・ガス

繊維

食品加工

その他

地域別に見ると、潤滑油市場は以下のように区分される:

アジア太平洋

欧州

北米

中東・アフリカ

南米

2024年1月、Shell plcはマンチェスターに本拠を置くM&I Materials Ltd.からMIDELとMIVOLTの買収を完了した。

2021年1月、BP p.l.c.はインドのプネーにデジタル・ハブを設立した。この拡大により、同社はデジタルの専門性を高め、持続可能なソリューションを提供することで、変化する需要に対応できるようになった。

2022年2月、シェブロン・コーポレーションは、Bunge North America, Inc.と再生可能原料の製造に関する契約を締結したと発表した。

【目次】

1 はじめに

1.1 調査の目的

1.2 市場の定義

1.3 市場スコープ

1.3.1 調査対象年

1.3.2 対象地域

1.4 通貨

1.5 検討単位

1.6 ステークホルダー

1.7 変化のまとめ

1.7.1 景気後退の影響

2 調査方法

2.1 調査データ

2.1.1 二次データ

2.1.1.1 二次ソースからの主要データ

2.1.2 一次データ

2.1.2.1 一次ソースからの主要データ

2.1.2.2 一次聞き取り調査の内訳

2.2 市場規模の推定

2.2.1 ボトムアップアプローチ

2.3 データ三角測量

2.4 成長率の前提/成長予測

2.4.1 供給サイド

2.4.2 需要サイド

2.5 要因分析

2.6 前提条件

2.7 限界

2.8 リスク評価

2.9 景気後退の影響

3 エグゼクティブ・サマリー

4 プレミアムインサイト

4.1 潤滑油市場における機会

4.2 潤滑油市場:ベースオイルタイプ別

4.3 潤滑油市場:製品タイプ別

4.4 潤滑油市場:最終用途産業別

4.5 潤滑油市場:地域別

5 市場の概要

5.1 はじめに

5.2 市場ダイナミクス

5.2.1 推進要因

5.2.2 抑制要因

5.2.3 機会

5.2.4 課題

5.3 ポーターのファイブフォース分析

5.3.1 新規参入の脅威

5.3.2 代替品の脅威

5.3.3 買い手の交渉力

5.3.4 供給者の交渉力

5.3.5 競争ライバルの激しさ

5.4 マクロ経済指標

6 業界動向

6.1 主要ステークホルダーと購買基準

6.1.1 購入プロセスにおける主要ステークホルダー

6.1.2 購入基準

6.2 サプライチェーン分析

6.2.1 原材料

6.2.2 製造工程

6.2.3 流通

6.2.4 エンドユーザー

6.3 エコシステム分析/マーケットマップ

6.4 ケーススタディ

6.5 規制情勢

6.5.1 規制機関、政府機関、その他の組織

6.6 技術分析

6.6.1 主要技術

6.6.1.1 再精製技術

6.6.1.2 SO2スクラビングシステム技術

6.6.2 補完技術

6.6.2.1 潤滑油におけるナノテクノロジー

6.7 顧客のビジネスに影響を与えるトレンドの混乱

6.8 貿易分析

6.8.1 輸入データ

6.8.2 輸出データ

6.9 2024-2025年の主要会議・イベント

6.10 価格分析

6.10.1 平均販売価格動向(地域別

6.10.2 主要メーカーの平均販売価格動向(ベースオイルタイプ別

6.11 投資と資金調達のシナリオ

6.12 特許分析

6.12.1 アプローチ

6.12.2 文書タイプ

6.12.3 特許の法的地位

6.12.4 管轄区域分析

6.12.5 上位出願人

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:

- 持続皮下インスリン注入のグローバル市場規模調査:製品別、患者タイプ別、エンドユーズ別、地域別予測:2022-2032年

- 楽器-管楽器・金管楽器・打楽器の世界市場

- 建築用膜材の世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界のテクロフラタム市場

- 世界のセマンティックウェブ市場(2025 – 2030):技術別、用途別分析レポート

- アルカリフリーガラス繊維織物の世界及び日本市場2026年:種類別(厚手、薄手、極薄)

- ポリオレフィンペレタイザーの世界市場2026年

- 世界の船舶用ワイパーモーター市場

- ビタミンAの中国市場:500,000IU/g、1,000,000IU/g、200,000-300,000IU/g、100,000IU/g以下、その他

- ゴム製フィルターベルトの世界市場2025:種類別(耐酸&耐アルカリゴムフィルターベルト、耐熱ゴムフィルターベルト、その他)、用途別分析

- スチレン・イソプレン・スチレン(SIS)の中国市場:スチレン含有率20%未満、スチレン含有率20%以上

- イソニアジド(CAS 54-85-3)の世界市場2020年~2025年、予測(~2030年)