低電圧直流遮断器の世界市場規模は2030年までにCAGR 7.0%で拡大する見通し

市場概要

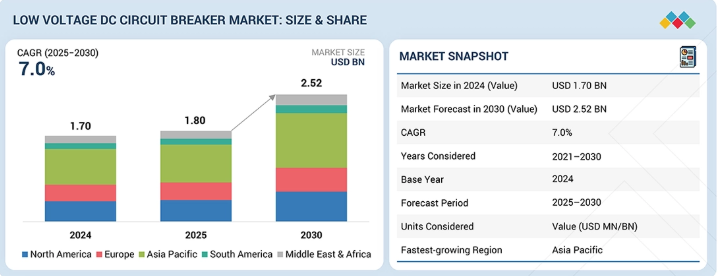

低電圧直流遮断器市場は、予測期間中に年平均成長率(CAGR)7.0%で成長し、2025年の推定18億米ドルから2030年までに25億2000万米ドルに達すると見込まれています。再生可能エネルギー設備、EV充電インフラ、蓄電池システムにおける直流ベースの電力システムの採用拡大が、低電圧直流遮断器市場の主要な推進要因です。これらの用途では信頼性の高い直流故障保護が求められ、先進的な低電圧直流遮断器への需要が加速している。

主なポイント

アジア太平洋地域は2025年に41.4%のシェアで低電圧直流遮断器市場を支配すると予測される。

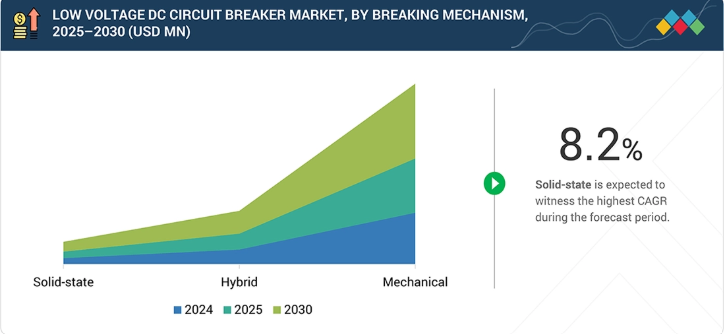

種類別では、空気遮断器セグメントが予測期間中に年平均成長率7.6%で最も急速に成長する市場となる見込み。

電圧別では、380V-1.5kVセグメントが予測期間中に年平均成長率(CAGR)7.5%で最も急速に成長する市場となる見込み。

遮断機構別では、機械式セグメントが2025年に低電圧直流遮断器市場で最大のシェアを占めると予測される。

エンドユーザー別では、太陽光発電プラントセグメントが2025年に市場最大のシェアを占めると予測される。

主要企業は、市場プレゼンス拡大のため、提携や投資を含む有機的・無機的戦略を併用している。ABB、シーメンス、シュナイダーエレクトリック、イートン、三菱電機などの企業は、低電圧直流遮断器の需要増に対応するため、積極的に協業関係を構築している。

浙江GRL電気株式会社、LEADER CABLE、Langir Electricは、強力な製品エコシステムとグローバル市場への浸透により、市場において影響力のある新興企業/中小企業/新興リーダーとしての地位を確立している。

低電圧直流遮断器市場を牽引するもう一つの重要な要因は、EV充電インフラの急速な拡大である。電気自動車の普及拡大に伴い、故障保護、安全性、無停電電力供給のために信頼性の高い低電圧直流遮断器を必要とする直流急速充電器および充電ネットワークの展開が増加している。

顧客の顧客に影響を与えるトレンドとディスラプション

低電圧直流遮断器は、電化、再生可能エネルギー、蓄電池導入の進展に伴い、直流基盤インフラにおける重要な保護装置として台頭している。急速に上昇する直流故障電流を遮断し、アークエネルギーを低減し、コンパクトで高効率な設計においてシステムの選択性を確保しなければならない。市場成長は、EV急速充電、データセンター、鉄道、直流マイクログリッドなどの応用分野に支えられており、信頼性の高い故障隔離は稼働時間、安全性、資産寿命に直接影響します。イノベーションは純粋な機械式から固体素子およびハイブリッド構造へ移行し、超高速遮断、遠隔監視、デジタル保護および予知保全プラットフォームとの統合を実現しています。

主要企業・市場シェア

市場エコシステム

低電圧直流遮断器は、材料、部品、システム、規格にまたがる多層エコシステムの中心に位置する。オーロビス、BASF、3M、コデルコなどの原材料サプライヤーは、接点、筐体、絶縁体に使用される銅、ポリマー、特殊化学品を供給する。リテルヒューズ、インフィニオン、オムロンなどの部品メーカーは、保護・制御・監視に必要な半導体、センサー、補助スイッチング素子を供給。ABB、シュナイダーエレクトリック、シーメンス、三菱電機、イートンなどのブレーカーOEMは、これらを統合し太陽光・蓄電・鉄道・EVインフラ向けLVDC保護ソリューションを完成させる。エンドユーザーであるAWS、エクイニクス、テスラ、チャージポイントは、IEC、NEMA、IAEI、CENELEC規格で定義された枠組みのもと、データセンター、バッテリーシステム、急速充電ネットワークにLVDCブレーカーを導入している。

地域別

予測期間中、アジア太平洋地域がリレー市場を支配し最高CAGRを記録すると見込まれる

アジア太平洋地域は、高度な工業化、再生可能エネルギーシステムへの巨額投資、直流ベースのインフラ開発が進んでいるため、低電圧直流遮断器市場で最大のシェアを占めると予想される。中国、インド、日本、韓国などの国々では、太陽光発電システム、蓄電池ベースのエネルギー貯蔵ソリューション、EV充電インフラ、通信用直流電源ソリューションが著しく成長しており、これらは低電圧直流回路保護ソリューションを必要とする。さらに、データセンター、スマート製造ソリューション、鉄道電化プロジェクトへの投資が直流遮断器の需要を増加させている。再生可能エネルギーと電動モビリティソリューションに関する政府支援政策、低い製造コスト、確立された電気インフラ供給業者の存在も、アジア太平洋地域が低電圧直流遮断器市場で主導的役割を担う要因となっている。

低電圧直流遮断器市場:企業評価マトリックス

低電圧直流遮断器ソリューションの主要プロバイダーであるABBは、強力な製品ポートフォリオにより「スター」カテゴリーに分類される。「スター」カテゴリーのベンダーは、ほとんどの評価基準で高得点を獲得する傾向がある。これらの企業は確立された製品ポートフォリオと幅広い市場プレゼンスを有し、効果的な事業戦略を策定している。

主要市場プレイヤー

ABB (Switzerland)

Eaton (Ireland)

Schneider Electric (France)

Siemens (Germany)

LS ELECTRIC Co., Ltd. (South Korea)

Mitsubishi Electric Corporation (Japan)

CHINT Global (China)

Fuji Electric Co., Ltd. (Japan)

Rockwell Automation (US)

BENY Electric (China)

Legrand (France)

Sécheron (Switzerland)

Carling Technologies (US)

CNC ELECTRIC GROUP CO., LTD. (China)

Onccy Electrical Co., Ltd. (China)

【目次】

1

はじめに

27

2

エグゼクティブサマリー

33

3

プレミアムインサイト

38

4

市場概要

高コストと技術的障壁に阻まれつつも、蓄電池と太陽光発電の急成長が市場を牽引。

42

4.1

はじめに

4.2

市場動向

4.2.1

推進要因

4.2.1.1

蓄電池エネルギー貯蔵システム(BESS)の導入拡大

4.2.1.2

太陽光発電(PV)システムの設置増加

4.2.1.3

EV急速充電インフラの急速な拡大

4.2.2

抑制要因

4.2.2.1

直流保護規格の欠如と生産上の課題

4.2.2.2

技術的複雑性による高コスト

4.2.3

機会

4.2.3.1

ハイブリッドおよび固体DC回路ブレーカーの普及拡大

4.2.3.2

ユーティリティ規模太陽光発電とBESSの併設プロジェクト増加

4.2.3.3

データセンターにおける800VDC電力配線への選好の変化

4.2.4

課題

4.2.4.1

小規模太陽光発電および住宅用ESSセグメントにおける価格感応度の高さ

4.2.4.2

太陽光発電、BESS、EV OEMとの長い認証サイクル

4.3

満たされていないニーズと空白領域

4.4

相互接続された市場とセクター横断的な機会

4.5

新興ビジネスモデルとエコシステムの変化

4.6

ティア1/2/3プレーヤーによる戦略的動き

5

業界動向

低電圧直流遮断器市場を形作る競争圧力と経済的変化をナビゲートする。

56

5.1

ポーターの5つの力分析

5.1.1

競争の激しさ

5.1.2

新規参入の脅威

5.1.3

供給者の交渉力

5.1.4

購入者の交渉力

5.1.5

代替品の脅威

5.2

マクロ経済見通し

5.2.1

はじめに

5.2.2

GDP動向と予測

5.2.3

太陽光発電プラント産業の動向

5.2.4

バッテリーエネルギー貯蔵システム(BESS)産業の動向

5.3

バリューチェーン分析

5.4

エコシステム分析

5.5

価格分析

5.5.1

低電圧直流遮断器の価格帯(電圧別、2024年)

5.5.2

低電圧直流遮断器の平均販売価格動向(地域別、2021年~2024年)

5.6

貿易分析

5.6.1

輸入シナリオ(HSコード853690)

5.6.2

輸出シナリオ(HSコード853690)

5.7

主要カンファレンスおよびイベント、2026年

5.8

顧客ビジネスに影響を与えるトレンド/ディスラプション(破壊的変化)

5.9

ケーススタディ分析

5.9.1

イートンのPVGARD直流モールドケース遮断器が太陽光・蓄電施設の安全基準適合を支援

5.9.2

ABBの低圧直流遮断器が産業プラント・通信施設の故障検出性能を向上

5.9.3

IGBTベースの低圧固体状態直流遮断器(SSCB)が直流マイクログリッドの信頼性と安全性を向上

5.10

2025年米国関税の影響 – 低圧直流遮断器市場

5.10.1

はじめに

5.10.2

主要関税率

5.10.3

価格影響分析

5.10.4

国・地域への影響

5.10.4.1

米国

5.10.4.2

欧州

5.10.4.3

アジア太平洋

5.10.5

タイプ別影響

6

技術的進歩、AI駆動の影響、特許、革新、および将来の応用

AI駆動の革新は低電圧直流遮断器に革命をもたらし、自律性と市場統合を強化する。

77

6.1

主要な新興技術

6.1.1

直流アーク遮断および消弧技術

6.1.2

熱磁気および電子トリップユニット(直流調整型)

6.2

補完技術

6.2.1

電子およびマイクロプロセッサベースの保護ユニット

6.2.2

双方向直流遮断設計

6.3

隣接技術

6.3.1

直流電力変換システム

6.3.2

直流マイクログリッドと再生可能直流ネットワーク

6.4

技術/製品ロードマップ

6.4.1

短期(2025–2027) | デジタル&エコデザイン基盤

6.4.2

中期(2027–2030) | グリッド近代化とシステム統合

6.4.3

長期(2030–2035+) | 自動化・グリッド連動型保護装置

6.5

特許分析

6.6

将来の応用分野

6.7

AI/汎用AIが低電圧直流遮断器市場に与える影響

6.7.1

主要ユースケースと市場潜在性

6.7.2

低電圧直流遮断器市場におけるOEMのベストプラクティス

6.7.3

低電圧直流遮断器市場におけるAI導入関連事例研究

6.7.4

相互接続されたエコシステムと市場プレイヤーへの影響

6.7.5

ジェネレーティブAI/AI統合型低電圧直流遮断器の導入に対する顧客の準備状況

7

規制環境と持続可能性イニシアチブ

複雑な規制をナビゲートし、戦略的なエコイニシアチブを通じて持続可能性を高め、炭素影響を削減する。

88

7.1

地域規制とコンプライアンス

7.1.1

規制機関、政府機関、その他の組織

7.1.2

業界標準

7.2

持続可能性イニシアチブ

7.2.1

中周波磁気製品のカーボンインパクトとエコアプリケーション

7.3

規制政策が持続可能性イニシアチブに与える影響

7.4

認証、表示、エコ基準

8

顧客環境と購買行動

市場の収益性と未充足ニーズを形作る重要な購買基準とステークホルダーの影響力を明らかにする。

93

8.1

意思決定プロセス

8.2

購買プロセスと評価基準に関与する主要ステークホルダー

8.2.1

購買プロセスにおける主要ステークホルダー

8.2.2

購買基準

8.3

導入障壁と内部課題

8.4

様々なエンドユースにおける未充足ニーズ

8.5

市場収益性

9

低電圧直流遮断器市場(タイプ別)

市場規模と成長率予測分析(2030年まで、百万米ドル単位) | 8データ表

98

9.1

はじめに

9.2

空気遮断器

9.2.1

大規模電化およびエネルギー貯蔵プロジェクトがセグメント成長を促進

9.3

モールドケース遮断器

9.3.1

信頼性の高い遮断機能と安全性の向上によるセグメント成長の加速

9.4

その他

10

低電圧直流遮断器市場、電圧別

2030年までの市場規模・成長率予測分析(百万米ドル・数量単位)|18のデータ表

104

10.1

はじめに

10.2

60V未満

10.2.1

感電リスク低減と基本故障保護の確保によるセグメント成長促進

10.3

60–120 V

10.3.1

信頼性の高い遮断性能とコンパクト設計が設置スペース制約を解消し需要を促進

10.4

121–380 V

10.4.1

効率向上と電流損失低減によるセグメント成長への貢献

10.5

381 V–1.5 KV

10.5.1

電流流量削減、システム全体効率向上、配線コスト低減による市場牽引

11

遮断機構別低電圧直流遮断器市場

2030年までの市場規模・成長率予測分析(百万米ドル) | 8データ表

114

11.1

はじめに

11.2

ソリッドステート

11.2.1

デジタル制御および高可用性環境での使用増加がセグメント成長を後押し

11.3

ハイブリッド

11.3.1

半導体への完全依存なしに高速応答を実現する能力がセグメント成長を促進

11.4

機械式

11.4.1

実証済み設計、設置の容易さ、直感的な操作性がセグメント成長を促進

12

低電圧直流遮断器市場(用途別)

市場規模と成長率予測分析(2030年まで、百万米ドル単位) | 16のデータ表

120

12.1

はじめに

12.2

バッテリーエネルギー貯蔵システム(BESS)

12.2.1

進化する防火安全基準および系統連系基準への適合への注力が市場を牽引する要因となる。12.3

データセンター

12.3.1

ハイパースケール及びコロケーションセンターの拡大がセグメント成長を加速

12.4

太陽光発電プラント

12.4.1

高容量クリーンエネルギー設備への移行がセグメント成長を促進

12.5

EV急速充電インフラ

12.5.1

セグメント成長を促進するための急峻な故障電流の迅速かつ安全な遮断の必要性

12.6

鉄道・地下鉄

12.6.1

セグメント成長を加速させるための安全な電力分配の確保とサービス中断の最小化に焦点を当てる

12.7

産業

12.7.1

セグメント成長を強化するための電気的故障から敏感な機器を保護することへの重点

12.8

商業・住宅

12.8.1

セグメント成長への貢献に向けた分散型エネルギーシステムの安全な統合の必要性

13

データセンター向け低電圧直流遮断器市場(電圧別)

2030年までの市場規模と成長率予測分析(百万米ドル) | データ表2件

131

13.1

はじめに

13.2

60V未満

13.2.1

データセンター運用における自動化とデジタル化の進展がセグメント成長を促進

13.3

60–120 V

13.3.1

AIサーバー、高性能コンピューティングクラスター、クラウドインフラの導入増加が市場を牽引

13.4

121–380 V

13.4.1

ハイパースケールおよび大規模コロケーションデータセンターでの採用増加がセグメント成長を促進

13.5

381 V–1.5 KV

13.5.1

ハイパースケール事業者のパイロット導入から広範な展開への変革が需要を刺激

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:EP 7105

- 世界のテトラケイン塩酸円uspグレード市場

- プロプロテインコンバターゼサブチリシン/ケキシン9型の世界市場2025:種類別(SX-PCK9、O-304、K-312、BLSM-201、DCRPCSK-9、その他)、用途別分析

- 世界の生体材料市場(2025 – 2030):種類別、用途別分析レポート

- 光学透明接着剤(OCA)市場2025年(世界主要地域と日本市場規模を掲載):LOCA、OCAフィルム

- ホーム

- 4-(3-クロロ-4-フルオロベンゾイル)-酪酸(CAS 845790-41-2)の世界市場2019年~2024年、予測(~2029年)

- 蛍光顔料の世界市場規模調査、処方別(有機、無機)、強度別(高強度、中強度、低強度)、用途別(塗料・コーティング、印刷インキ)、地域別予測:2022-2032年

- 世界の医師処方型コスメティクス市場(2025年~2035年):製品タイプ別(スキンケア製品、ヘアケア製品、アイケア製品およびその他)、投与経路、販売チャネル、産業分析、規模

- 自動スマートキッチン市場:グローバル予測2025年-2031年

- 除雪機市場2025年(世界主要地域と日本市場規模を掲載):ガソリン(ICE、内燃機関)、DC(バッテリー)、AC(コード付き電気)

- ツラスロマイシンの世界市場

- 移動式変電所市場2025年(世界主要地域と日本市場規模を掲載):高圧移動式変電所、低圧/中圧移動式変電所