ライナーレスラベルの世界市場規模は2030年までに年平均成長率4.3%で拡大する見通し

市場概要

ライナーレスラベルの世界市場規模は、2022年に18.1億米ドルと推定され、2023年から2030年にかけて収益ベースで年平均成長率(CAGR)4.3%で成長すると予測されている。この成長は、持続可能性の優位性、費用対効果、業務効率に起因している。食品・飲料、小売、物流・倉庫、医薬品など、さまざまな業界でライナーレスラベルの需要が高まっており、市場の成長をさらに後押しすると予想される。ライナーレスラベルは、1巻あたりのラベル印刷枚数を増やし、ロール交換の回数を減らすことで効率を高めると同時に、剥離ライナーの使用をなくし、材料の使用量を減らし、輸送費を節約することで環境への影響を低減する。印刷品質の向上、業界全体への適応性、スペース効率の高い保管などが市場の成長に寄与している。

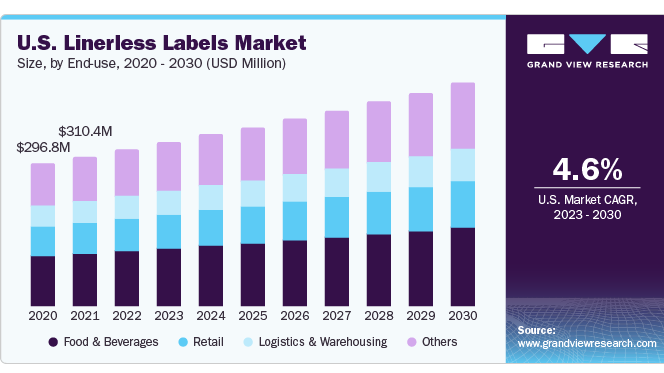

米国におけるライナーレスラベルの需要は、その環境的利点、コスト効率、規制遵守、業務効率により増加している。ライナーレスラベルは剥離ライナーを不要にし、廃棄物を減らし、企業や消費者に適している。また、食品や医薬品などの業界における厳しい規制にも適合し、ロール1本あたりのラベル枚数が増えるため、ロール交換のためのダウンタイムも削減できる。小売業やロジスティクスの分野では、こうした利点が生かされている。印刷技術の進歩により、ライナーレスラベルの印刷品質も向上している。これらの要因から、米国では今後数年間、ライナーレスラベルの需要が高まると予想される。

同市場は、従来のラベルに比べて採用が限定的であること、特殊な印刷技術にかかるコストが高いこと、ライナーがないためにアプリケーションが複雑であることなど、いくつかの課題に直面している。ライナーレスラベルは長期的な廃棄物やコストを削減できるが、初期セットアップやラベル1枚当たりのコストは高くなる可能性がある。規制遵守、市場認識、廃棄物管理、サプライ・チェーン統合もまた、慎重な検討が必要な分野である。これらの課題にもかかわらず、ライナーレスラベルはより持続可能なラベリングソリューションとして期待されているが、さらなる適応が必要である。ライナーレスラベル技術の進歩には、接着のための特 殊な接着剤や、簡単に剥離するためのシリコーン剥離コ ーティングなどがある。

これらの技術は、従来のライナーなしで効率的にロールに巻き取ることを可能にし、材料の無駄を減らし、環境にやさしくする。この粘着剤と剥離コーティングの組み合わせは、ライナーレスラベルの成功に不可欠であり、持続可能性、コスト効率、そして様々な業界における運用の容易さを提供する。ライナーレスラベルのメーカーは、ターゲット市場に到達するために様々な流通戦略を用いている。ディストリビューターやサプライヤーと協力し、主要顧客と直接関係を築き、デジタル・マーケティングやeコマース・プラットフォームを活用している。進化する顧客の需要に応えるため、製品の革新性、持続可能性、競争力のある価格設定に注力している。また、製品の環境面での利点を強調し、環境意識の高い消費者や企業を惹きつけている。

食品・飲料最終用途セグメントは市場をリードし、2022年には35.2%の最大シェアを占め、予測期間中も大幅な成長が見込まれている。食品・飲料業界では、環境面でのメリット、コスト効率、必要不可欠な製品情報の明確な表示により、ライナーレスラベルの採用が増加している。さらに、電子商取引業界が急成長しており、軽量で耐久性があり、さまざまな表面に使用できることから、食品包装業界ではライナーレスラベルの需要が高まっている。

ライナーレスラベルは小売業界で人気を集めており、その持続可能性、コスト効率、多用途性、情報量の多い製品包装を作成する能力により、2022年には3億4,120万米ドルを占めると見られている。販促用ラベリング、バーコード、価格設定など、さまざまな小売用途で使用されている。高品質の印刷でカスタマイズできるため、人目を引くパッケージングが可能になり、製品の差別化や消費者の関心を高めるのに役立つ。ライナーレスラベルは、上記のような要因から小売業界で人気を博している。

ライナーレスラベルは、コスト効率、省スペースのデザイン、耐久性により、物流・倉庫業界で今後数年間にかなりの割合で需要が増加している。ライナーレスラベルは、材料の使用量を削減し、1ロールあたりのラベル枚数を増やし、ロール交換のためのダウンタイムとラベリング費用を削減します。また、厳しい条件下でも重要な出荷情報が損なわれることがないため、物流業務に欠かせないツールとなっている。さらに、物流・倉庫業界では、業務の合理化、コスト削減、ラベリング効率の向上のために、このラベルを使用するケースが増えており、今後数年間、ライナーレスラベルの需要をさらに高めると予想される。

アジア太平洋地域は、小売業と電子商取引部門の拡大により、ライナーレスラベルの需要が最も急速に伸びると予想されている。中国やインドなどの国々では、衣料品や電子機器など様々な製品にコスト効率に優れた効率的なラベリングソリューションを提供している。持続可能性と環境責任への注目の高まりは、ライナーレスラベルの廃棄物フットプリントの削減と一致しており、環境に優しいパッケージング基準にとって魅力的なものとなっている。アジア太平洋地域では、エレクトロニクス、自動車、食品製造など多様な製造業が存在するため、ライナーレスラベルの汎用性と適応性が高く、持続可能で費用対効果が高く、柔軟性の高いラベリングソリューションとして需要が高まっている。

北米のライナーレスラベル市場は、2022年に4億1,740万米ドルと評価された。持続可能性とコスト効率の理由から需要が伸びている。Walmartのような大手小売チェーンは、廃棄物の削減と環境フットプリントの最小化のため、商品パッケージにライナーレスラベルを採用している。これらのラベルはライナーをなくし、包装時のリサイクル不可能な廃棄物を削減する。さらに、持続可能性と廃棄物を促進するための厳しい政府規制により、紙やプラスチックなどの廃棄物に対する様々なリサイクルプログラムが実施されている。ライナーレスラベルは、企業がこうした規制に対応するのに役立つ。

欧州では持続可能性と規制遵守を重視しているため、ライナーレスラベルの需要が増加している。同製品を使用することで、ライナーの無駄がなくなり、EUの環境目標に合致する。ライナーレスラベルを使用する食品メーカーは、ラベリング規制を遵守するだけでなく、二酸化炭素排出量も削減できる。この製品のコスト効率と運用上の利点は、プロセスの最適化を求める企業にとって魅力的なものとなっている。持続可能性と効率的な資源利用が欧州市場を牽引し続ける中、食品・飲料、物流・倉庫、小売など様々な業界で需要の拡大が見込まれている。

主要企業・市場シェア

世界市場は、この業界における複数の既存企業の存在により、高い競争を示している。業界の競合他社は、主要顧客との直接的な関係の維持、製品革新、パートナーシップ、業界内の市場シェアを獲得するための提携など、様々な戦略を選択している。また、市場参入企業は持続可能性をセールスポイントとして宣伝し、ライナーレスラベリングの環境に対する利点を強調して顧客や企業を惹きつけている。さらに、競争力のある価格設定と品質保証は、市場での存在感を維持し、市場成長を促進する上で引き続き重要である。世界のライナーレスラベル市場における有力企業は以下の通り:

ライナーレスラベルの主要企業

3M

エイブリー・デニソン・コーポレーション

スカネム

ギパコUAB

サトーヨーロッパ

UPMグローバル

ハブラベル

オプティマムグループ

R.R.ドネリー&サンズ・カンパニー

コベリス

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新動向の分析を提供しています。この調査において、Grand View Research社はライナーレスラベル市場レポートを最終用途と地域別に分類しています。

最終用途の展望(売上高、百万米ドル、2018年~2030年)

食品・飲料

小売

物流・倉庫

その他

地域別展望(収益、百万米ドル、2018~2030年)

北米

米国

カナダ

メキシコ

欧州

ドイツ

英国

フランス

イタリア

スペイン

アジア太平洋

中国

インド

日本

韓国

中南米

ブラジル

中東・アフリカ

【目次】

第1章. 方法論と範囲

1.1 市場セグメンテーションとスコープ

1.2 調査方法

1.3 調査範囲と前提条件

1.4 情報収集

1.4.1 購入データベース

1.4.2 GVRの社内データベース

1.4.3 二次情報源

1.4.4 第三者の視点

1.4.5 一次調査

1.5 情報分析

1.5.1 データ分析モデル

1.6 市場形成とデータの可視化

1.7 データソース一覧

第2章. エグゼクティブ・サマリー

2.1. 市場の展望

2.2. セグメント別の展望

2.3. 競合他社の見通し

第3章. ライナーレスラベル市場の変数、トレンド、スコープ

3.1. 市場の系統展望

3.2. バリューチェーン分析

3.2.1. 販売チャネル分析

3.3. 技術概要

3.4. 規制の枠組み

3.5. 市場ダイナミクス

3.5.1. ドライバー分析

3.5.2. 市場阻害要因分析

3.5.3. 市場機会分析

3.5.4. 市場の課題

3.6. 産業分析-ポーターの分析

3.6.1. 競合関係

3.6.2. サプライヤーパワー

3.6.3. バイヤーパワー

3.6.4. 代替品の脅威

3.6.5. 新規参入の脅威

3.7. SWOTによるPESTLE分析

3.7.1. 政治的要因

3.7.2. 経済

3.7.3. 社会

3.7.4. 技術

3.7.5. 法律

3.7.6. 環境

3.8. 市場混乱分析

第4章. ライナーレスラベル市場 最終用途の推定と動向分析

4.1. 最終用途の主要ポイント

4.2. 最終用途の動向分析、2022年および2030年

4.3. 食品と飲料

4.4. 小売

4.5. 物流・倉庫

4.6. その他

第5章. ライナーレスラベル市場 地域別推定と分析

5.1. 地域別主要項目

5.2. ライナーレスラベル市場 地域別市場

5.3. 北米

5.3.1. 米国

5.3.2. カナダ

5.3.3. メキシコ

5.4. ヨーロッパ

5.4.1. ドイツ

5.4.2. イギリス

5.4.3. フランス

5.4.4. イタリア

5.4.5. スペイン

5.5. アジア太平洋

5.5.1. 中国

5.5.2. インド

5.5.3. 日本

5.5.4. 韓国

5.6. 中南米

5.6.1. ブラジル

5.7. 中東・アフリカ

第6章. サプライヤー・インテリジェンス

6.1. Kraljicマトリックス

6.2. エンゲージメントモデル

6.3. 交渉戦略

6.4. ソーシングのベストプラクティス

6.5. ベンダー選定基準

6.6. サプライヤーリスト

第7章. 競合他社の状況

7.1. 主要市場参入企業別の最新動向と影響分析

7.2. 企業/競合の分類

7.3. 企業の市場ポジショニング

7.4. 企業ヒートマップ分析

7.5. 企業リスト(概要、財務、製品ポートフォリオ、戦略)

7.5.1. 3M

7.5.1.1. 会社概要

7.5.1.2. 業績

7.5.1.3. 製品ベンチマーク

7.5.1.4. 戦略的イニシアティブ

7.5.2. エイブリーデニソン株式会社

7.5.3. スカネム

7.5.4. ギパコUAB

7.5.5. サトーヨーロッパ

7.5.6. UPMグローバル

7.5.7. ハブラベル

7.5.8. オプティマム・グループ

7.5.9. R.R.ドネリー&サンズ・カンパニー

7.5.10. コベリス

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-143-2

- バックパックミストブロワーの世界市場2025:種類別(容量:10L、容量:13L、容量:14L、その他)、用途別分析

- ハイドロプロセス触媒(HPC)の中国市場:水素化分解、水素化分解

- ケーブル障害&テストシステムバンの世界市場

- ドローンを活用したビジネスソリューション市場レポート:タイプ別(マルチローター、固定翼、その他)、ソリューション別(サービス、ソフトウェア)、用途別(撮影・写真、地図作成・測量、データ収集・分析、監視・SAR、3Dモデリング、宅配サービス、その他)、エンドユース別(不動産・建設、メディア・エンターテイメント、エネルギー、農業、セキュリティ・法執行、物流・運輸、その他)、地域別 2024-2032

- ソタロール塩酸塩の世界市場

- ディープテックの世界市場(2026~2033):市場規模、シェア、動向分析

- 医薬品用アクセス制限バリア装置の世界及び日本市場2026年:種類別(密閉型、開放型)

- 電気自動車用充電ステーション設備の世界及び日本市場2026年:種類別(AC充電機器、DC充電機器)

- カウンターUAVの中国市場:地上ベース、ハンドヘルド、UAVベース

- 世界のデータセンター用UPS市場(2025 – 2030):容量別、フェーズ種類別、構成種類別、設計種類別分析レポート

- シリコーンオイルの世界市場規模調査:原料別(石油、天然ガス、バイオマス)、用途別(包装、自動車、消費財、工業)、グレード別(ホモポリマー、コポリマー、ランダムコポリマー)、プロセス別(チーグラー・ナッタ、メタロセン、シングルサイト)、地域別予測:2022-2032年

- 風波センサーの世界及び日本市場2026年:測定範囲別(±1 g~±2 g、±5 g、その他)