リードレスペースメーカーの世界市場は2030年までにCAGR 15.7%で成長すると予測

市場概要

リードレスペースメーカーの世界市場規模は、2022年に5億1490万米ドルと推定され、2023年から2030年にかけて年平均成長率(CAGR)15.7%で成長すると予測されている。リードレスペースメーカーは、従来のワイヤー接続なしに心臓のリズムを自律的に管理する小型の埋め込み型デバイスである。同市場は、心血管疾患に罹患しやすい高齢者人口の増加、徐脈性不整脈の発生率の増加、先進国における製品承認の増加、リードレスペースメーカーの有利な製品パイプライン、従来のペースメーカーと比較した利点など、いくつかの要因により成長が見込まれている。クリーブランド・クリニックによると、徐脈性不整脈の症状は65歳以上の成人600人に1人の割合でみられるという。

COVID-19パンデミックは市場に中程度の影響を与えた。世界的なサプライチェーンの混乱と初期段階での医療処置の遅れが業界の成長を妨げた。しかし、医療インフラへの投資の増加とともに、遠隔医療サービスの採用が加速しており、市場拡大のための長期的な機会がいくつか提供されている。さらに、償還は市場の重要な推進力となっている。例えば、メドトロニック社は、米国メディケア・メディケイド・サービスセンター(CMS)がマイクラ経カテーテルペーシングシステム(TPS)の保険適用を承認したことで、市場を大幅に押し上げた。

さらに、製品パイプラインの増加により、市場は恩恵を受けると予想される。例えば、ボストン・サイエンティフィック社は、リードレスペースメーカー除細動器システム分野で今後の競合になりつつある。2022年12月、クリーブランド・クリニックは臨床試験の一環として、ボストン・サイエンティフィックのリードレスペースメーカー除細動器システムを世界で初めて2人の患者に移植することに成功した。同様に、2021年7月には、マイクロポート・サイエンティフィック社がリードレスペースメーカーの開発を発表し、2028年までに製品化を目指している。

リードレスペースメーカーの採用は、血腫、ポケット感染、リードの破損、リードの脱落など、従来のリードや経静脈ペースメーカーに関連するさまざまな合併症を排除できることが背景にある。2023年4月、フィラデルフィア小児病院(CHOP)が主導した研究により、リードレスペースメーカーは小児用として安全であることが判明した。研究によると、リードレスペースメーカーの植え込みを受けた小児患者のうち、軽度の合併症を経験したのはわずか16%であった。さらに、リードレスペースメーカーはペースメーカーのポケットや胸部を切開する必要がないため、美容面でも注目されている。

製品需要の増加は、主に徐脈や心房細動などの心血管系疾患の世界的な有病率の増加に起因している。これは、不健康な生活パターン、肥満、糖尿病などのいくつかの要因によるものである。CDCによると、2022年6月には3730万人が糖尿病と診断された。したがって、糖尿病の蔓延が心臓病発症の主要因となり、最終的に市場成長を押し上げる。

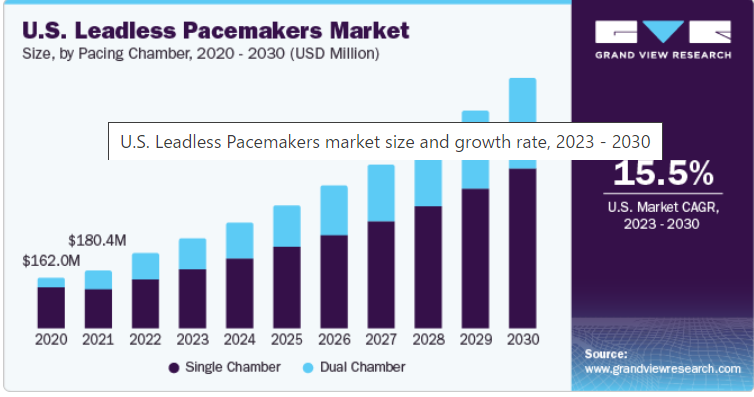

ペーシングチャンバーに基づき、市場はシングルチャンバーセグメントとデュアルチャンバーセグメントに分けられる。シングルチャンバーセグメントが2022年の売上シェア67.40%で市場を支配している。シングルチャンバー型リードレスペースメーカーは、徐脈や心ブロックを患う幅広い患者に適している。その信頼性と簡便性により、デュアルチャンバー型デバイスが提供する高度な機能を必要としない患者にとって実行可能な選択肢となっている。この適用範囲の広さが、市場の優位性を支えている。

デュアルチャンバーセグメントは、2030年までCAGR 17.2%で最も速く成長すると予測されている。この成長は、より幅広い心疾患に対応できることに起因している。デュアルチャンバー機能により、心収縮の同期が向上し、血行動態が改善されるため、患者の予後が向上する。2022年2月、アボット社は治験中のAVEIRデュアルチャンバー・リードレス・ペースメーカー・システムを世界で初めて患者に植え込むことに成功し、リードレス・ペーシング技術を大きく前進させた。

エンドユースに基づくと、市場は外来患者施設と病院のセグメントに分けられる。病院セグメントは2022年の売上高シェア89.0%で市場を支配している。病院は、これらの臨床試験における患者の募集と参加に重要なセンターとして機能することで、市場の成長に大きく影響する。例えば、2022年3月、クリーブランドクリニックは、世界的な臨床試験の一環として、米国の患者にデュアルチャンバーリードレスペースメーカーシステムの移植に初めて成功した。この研究では、アボット社のAVEIRリードレスペースメーカーシステムの安全性、機能性、効率性が評価された。

しかし、外来患者施設セグメントは予測期間中に16.5%と最も速いCAGRを目撃すると予測されている。この成長は、技術的進歩、利用しやすいトレーニング、患者満足度の向上に起因している。例えば、欧州心臓病学会(European Society of Cardiology)にはトレーニングセンターがあり、最高基準を満たすためにリードレスペースメーカーを扱う様々な外来施設に認定証を世界的に提供している。

北米が世界市場を支配し、2022年には市場シェア全体の50.71%を占めた。この成長は、技術の進歩、心臓疾患の増加、熟練した専門家の入手しやすさと入手可能性に起因している。さらに、2020年、米国心臓協会(American Heart Association, Inc.)によると、冠動脈性心疾患(CHD)は、米国における心血管疾患(CVD)関連の死亡の主な原因として浮上し、そのような死亡の41.2%を占めている。このことは、CHDに関連する不整脈に取り組み、より広範な心血管系の健康結果を向上させるために、リードレスペースメーカーのような先進技術が不可欠であることを強調している。

予測期間中のCAGRはアジア太平洋地域が17.0%と最速である。この成長は、共同研究の増加、医療費の増加、政府の取り組み、CVDの増加、地理的拡大などに起因している。例えば、2023年1月、メドトロニックは日本の厚生労働省からMicra AV Transcatheter Pacing System(TPS)の市販販売と償還に関する規制当局の承認を取得した。Micra AV TPSは、房室ブロック患者を治療するための最小のリードレスペースメーカーである。

主要企業・市場シェア

市場競争は緩やかで、メーカーは少数である。市場プレーヤーは、新製品の発売、地理的拡大、M&A、提携、製品のアップグレード、パートナーシップなど、さまざまな戦略的取り組みに注力している。例えば、2023年7月、米国食品医薬品局(FDA)はアボット社のリードレスペースメーカーAVEIRデュアルチャンバー(DR)を承認した。これは不整脈患者に対応するように設計されている。世界のリードレスペースメーカー市場で著名な企業は以下の通りである:

アボット

メドトロニック

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査において、Grand View Research社は世界のリードレスペースメーカ市場レポートをペーシングチャンバ、エンドユース、地域に基づいてセグメント化している:

ペーシングチャンバの展望(売上高、百万米ドル、2018年~2030年)

シングルチャンバー

デュアルチャンバー

エンドユースの展望(収益、百万米ドル、2018年~2030年)

病院

外来患者施設

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

米国

カナダ

欧州

英国

ドイツ

フランス

イタリア

スペイン

スウェーデン

ノルウェー

デンマーク

アジア太平洋

中国

日本

インド

オーストラリア

タイ

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

UAE

クウェート

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源と第三者の視点

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータの可視化

1.5.1. 数量価格分析

1.5.1.1. アプローチ1:出来高価格分析

1.6. データの検証と公表

1.7. 世界市場 CAGR計算

1.8. 二次情報源のリスト

1.9. 一次情報源のリスト

第2章. エグゼクティブ・サマリー

2.1. 市場スナップショット

2.2. セグメント別スナップショット

2.3. 競合環境スナップショット

第3章. リードレスペースメーカー市場の変数、トレンド、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連/補助市場の展望

3.2. 市場動向と展望

3.3. 市場ダイナミクス

3.3.1. 市場ドライバー分析

3.3.1.1. 心血管疾患の有病率の上昇

3.3.1.2. 有利な償還政策

3.3.1.3. 臨床上の安全性により、従来のペースメーカーに代わってリードレスペースメーカーの採用が増加していること。

3.3.2. 市場阻害要因分析

3.3.2.1. 市場におけるメーカーの限定

3.4. 事業環境分析

3.4.1. SWOT分析;要因別(政治・法律、経済、技術)

3.4.2. ポーターのファイブフォース分析

3.4.3. COVID-19インパクト分析

第4章. リードレスペースメーカー市場 ペーシングチャンバー事業分析

4.1. リードレスペースメーカー市場 ペーシングチャンバーの動きと市場シェア分析、2022年と2030年

4.2. シングルチャンバー

4.2.1. シングルチャンバー市場の推定と予測、2018年〜2030年 (百万米ドル)

4.3. デュアルチャンバー

4.3.1. デュアルチャンバー市場の推定と予測、2018~2030年(USD Million)

第5章. リードレスペースメーカー市場 エンドユースビジネス分析

5.1. リードレスペースメーカー市場: エンドユースの動きと市場シェア分析、2022年と2030年

5.2. 病院

5.2.1. 病院市場の推定と予測、2018年~2030年 (百万米ドル)

5.3. 外来患者施設

5.3.1. 外来患者施設の市場推定と予測、2018年~2030年(USD Million)

第6章. リードレスペースメーカー市場 地域ビジネス分析

6.1. 地域別市場スナップショット

6.2. 国別市場シェア分析、2022年

6.2.1. 北米

6.2.2. 欧州

6.2.3. アジア太平洋

6.2.4. ラテンアメリカ

6.2.5. MEA

6.3. 北米

6.3.1. 北米のリードレスペースメーカー市場、2018年~2030年 (百万米ドル)

6.3.2. 米国

6.3.2.1. 米国のリードレスペースメーカー市場、2018年~2030年 (百万米ドル)

6.3.2.2. 主要国の動向

6.3.2.3. 競合シナリオ

6.3.2.4. 規制の枠組み

6.3.3. カナダ

6.3.3.1. カナダのリードレスペースメーカー市場、2018年~2030年 (百万米ドル)

6.3.3.2. 主要国の動向

6.3.3.3. 競合シナリオ

6.3.3.4. 規制の枠組み

6.4. 欧州

6.4.1. 欧州のリードレスペースメーカー市場、2018年~2030年 (百万米ドル)

6.4.2. ドイツ

6.4.2.1. ドイツのリードレスペースメーカー市場、2018年~2030年 (百万米ドル)

6.4.2.2. 主要国の動向

6.4.2.3. 競争シナリオ

6.4.2.4. 規制の枠組み

6.4.3. イギリス

6.4.3.1. イギリスのリードレスペースメーカー市場、2018年~2030年 (百万米ドル)

6.4.3.2. 主要国の動向

6.4.3.3. 競争シナリオ

6.4.3.4. 規制の枠組み

6.4.4. フランス

6.4.4.1. フランスのリードレスペースメーカー市場、2018年~2030年 (百万米ドル)

6.4.4.2. 主要国の動向

6.4.4.3. 競争シナリオ

6.4.4.4. 規制の枠組み

6.4.5. イタリア

6.4.5.1. イタリアのリードレスペースメーカー市場、2018年~2030年 (百万米ドル)

6.4.5.2. 主要国の動向

6.4.5.3. 競争シナリオ

6.4.5.4. 規制の枠組み

6.4.6. スペイン

6.4.6.1. スペインのリードレスペースメーカー市場、2018年~2030年 (百万米ドル)

6.4.6.2. 主要国の動向

6.4.6.3. 競合シナリオ

6.4.6.4. 規制の枠組み

6.4.7. デンマーク

6.4.7.1. デンマークのリードレスペースメーカー市場、2018年~2030年 (百万米ドル)

6.4.7.2. 主要国の動向

6.4.7.3. 競合シナリオ

6.4.7.4. 規制の枠組み

6.4.8. スウェーデン

6.4.8.1. スウェーデンのリードレスペースメーカー市場、2018年~2030年 (百万米ドル)

6.4.8.2. 主要国の動向

6.4.8.3. 競争シナリオ

6.4.8.4. 規制の枠組み

6.4.9. ノルウェー

6.4.9.1. ノルウェーのリードレスペースメーカー市場、2018年~2030年 (百万米ドル)

6.4.9.2. 主要国の動向

6.4.9.3. 競合シナリオ

6.4.9.4. 規制の枠組み

6.5. アジア太平洋地域

6.5.1. アジア太平洋地域のリードレスペースメーカー市場、2018年~2030年 (百万米ドル)

6.5.2. 日本

6.5.2.1. 日本のリードレスペースメーカー市場、2018年〜2030年 (百万米ドル)

6.5.2.2. 主要国の動向

6.5.2.3. 競争シナリオ

6.5.2.4. 規制の枠組み

6.5.3. 中国

6.5.3.1. 中国のリードレスペースメーカー市場、2018年~2030年 (百万米ドル)

6.5.3.2. 主要国のダイナミクス

6.5.3.3. 競争シナリオ

6.5.3.4. 規制の枠組み

6.5.4. インド

6.5.4.1. インドのリードレスペースメーカー市場、2018年~2030年 (百万米ドル)

6.5.4.2. 主要国の動向

6.5.4.3. 競合シナリオ

6.5.4.4. 規制の枠組み

6.5.5. 韓国

6.5.5.1. 韓国のリードレスペースメーカー市場、2018年~2030年 (百万米ドル)

6.5.5.2. 主要国の動向

6.5.5.3. 競合シナリオ

6.5.5.4. 規制の枠組み

6.5.6. オーストラリア

6.5.6.1. オーストラリアのリードレスペースメーカー市場、2018年~2030年 (百万米ドル)

6.5.6.2. 主要国の動向

6.5.6.3. 競合シナリオ

6.5.6.4. 規制の枠組み

6.5.7. タイ

6.5.7.1. タイのリードレスペースメーカー市場、2018年~2030年 (百万米ドル)

6.5.7.2. 主要国の動向

6.5.7.3. 競合シナリオ

6.5.7.4. 規制の枠組み

6.6. ラテンアメリカ

6.6.1. 中南米のリードレスペースメーカー市場、2018年~2030年 (百万米ドル)

6.6.2. ブラジル

6.6.2.1. ブラジルのリードレスペースメーカー市場、2018年~2030年 (百万米ドル)

6.6.2.2. 主要国の動向

6.6.2.3. 競争シナリオ

6.6.2.4. 規制の枠組み

6.6.3. メキシコ

6.6.3.1. メキシコのリードレスペースメーカー市場、2018年~2030年 (百万米ドル)

6.6.3.2. 主要国の動向

6.6.3.3. 競合シナリオ

6.6.3.4. 規制の枠組み

6.6.4. アルゼンチン

6.6.4.1. アルゼンチンのリードレスペースメーカー市場、2018年~2030年 (百万米ドル)

6.6.4.2. 主要国の動向

6.6.4.3. 競争シナリオ

6.6.4.4. 規制の枠組み

6.7. MEA

6.7.1. MEAのリードレスペースメーカー市場、2018年~2030年(百万米ドル)

6.7.2. 南アフリカ

6.7.2.1. 南アフリカのリードレスペースメーカー市場、2018年~2030年 (百万米ドル)

6.7.2.2. 主要国の動向

6.7.2.3. 競争シナリオ

6.7.2.4. 規制の枠組み

6.7.3. サウジアラビア

6.7.3.1. サウジアラビアのリードレスペースメーカー市場、2018年~2030年 (百万米ドル)

6.7.3.2. 主要国の動向

6.7.3.3. 競合シナリオ

6.7.3.4. 規制の枠組み

6.7.4. アラブ首長国連邦

6.7.4.1. UAEのリードレスペースメーカー市場、2018年~2030年 (百万米ドル)

6.7.4.2. 主要国の動向

6.7.4.3. 競合シナリオ

6.7.4.4. 規制の枠組み

6.7.5. クウェート

6.7.5.1. クウェートのリードレスペースメーカー市場、2018年~2030年 (百万米ドル)

6.7.5.2. 主要国の動向

6.7.5.3. 競合シナリオ

6.7.5.4. 規制の枠組み

第7章 競争環境 競争環境

7.1. 企業の分類

7.2. 戦略マッピング

7.3. 企業プロフィール/リストアップ

7.3.1. アボット

7.3.1.1. 概要

7.3.1.2. 業績(純収入/売上高/EBITDA/売上総利益)

7.3.1.3. 製品ベンチマーク

7.3.1.4. 戦略的イニシアティブ

7.3.2. メドトロニック

7.3.2.1. 概要

7.3.2.2. 業績(純収入/売上高/EBITDA/売上総利益)

7.3.2.3. 製品ベンチマーク

7.3.2.4. 戦略的イニシアティブ

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-138-6

- ATMスライドレールの市場レポート:タイプ別(フルエクステンション、パーシャルエクステンション、オーバーエクステンション)、材質別(アルミニウム、スチール、ステンレススチール)、地域別 2024-2032

- ベーン油圧モーター市場:グローバル予測2025年-2031年

- サケカルシトニン注射の世界市場2025:メーカー別、地域別、タイプ・用途別

- 往復延伸ブロー成形機の世界市場2025:種類別(自動、半自動)、用途別分析

- 世界の気象情報技術市場(2026年~2033年):コンポーネント別(通信機器、監視機器)、用途別、予測期間別(短期、中期)、最終用途別、地域別

- 呼吸モニタリング装置の世界及び日本市場2026年:種類別(呼吸数、カプノグラフィ、パルスオキシメトリー、マルチパラメータ)

- 世界のステアロイルベンゾイルメタン(SBM)市場

- リチウムイソプロポキシド(CAS 2388-10-5)の世界市場2020年~2025年、予測(~2030年)

- 2-フルオロアニリン(CAS 348-54-9)の世界市場2020年~2025年、予測(~2030年)

- 世界の医薬品用シール機市場(2025 – 2033):機械種類別、技術別、エンドユーザー別、地域別

- 世界のデータセンター用UPS市場(2025 – 2030):容量別、フェーズ種類別、構成種類別、設計種類別分析レポート

- クラウドバックアップの世界市場規模調査、コンポーネント(ソリューション、サービス)別、ソリューション別、展開別、企業規模別、サービスプロバイダ別、最終用途別、地域別予測:2022-2032年