レーザーキャプチャーマイクロダイセクションの世界市場(~2029年):製品別、システム別、用途別

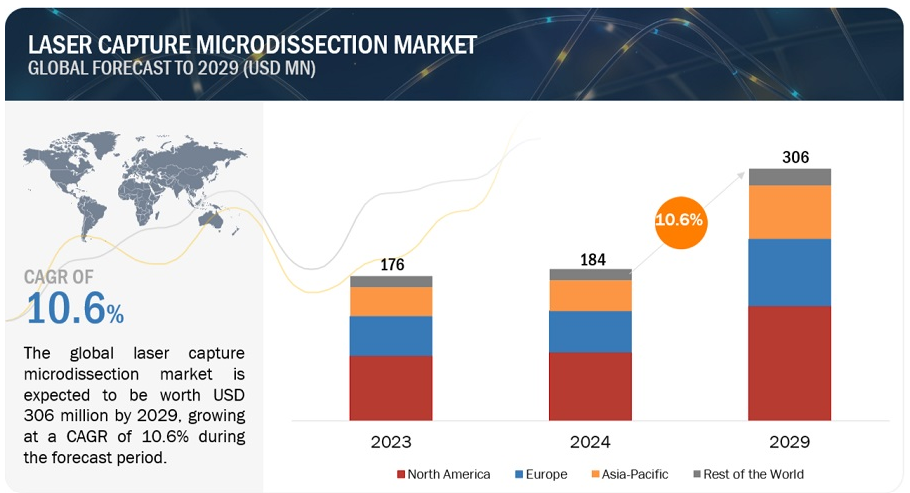

世界のレーザーキャプチャーマイクロダイセクション市場は、収益ベースで2024年に1億8400万ドル規模と推定され、2024年から2029年までの年平均成長率は10.6%で、2029年には3億600万ドルに達する見通しである。この新しい調査研究は、市場の業界動向分析で構成されている。この新しい調査研究は、業界動向、価格分析、特許分析、会議とウェビナー資料、主要関係者、市場における購買行動で構成されています。この市場の成長の主な原動力は、研究開発ペースの上昇と支出の増加である。一方、高度な技術的専門知識の必要性は、市場成長をある程度抑制する大きな要因である。

市場動向

原動力:研究開発費の増加

研究開発資金の増加により、研究者はさまざまな分野でLCMの新たな応用を模索できるようになった。癌、神経変性疾患、感染症のような複雑な疾患の研究に利用できる資金が増えるにつれて、LCMのような精密な細胞分離技術に対する需要が高まっている。例えば、癌研究において、LCMはゲノム、プロテオーム、トランスクリプトーム解析のための特定の腫瘍細胞の分離を可能にし、疾病メカニズムや潜在的治療標的のより良い理解につながる。例えば、2022年8月に発表されたEvaluate Pharmaのレポートによると、2024年の世界の医薬品研究開発費は約2560億米ドルと推定され、2021年から2028年にかけて2.6%増加した。製薬会社やバイオテクノロジー企業による研究開発費の伸びは、新しい治療薬や診断薬の開発のためのライフサイエンス・プロジェクトへの注目の高まりと相まって、レーザーキャプチャーマイクロダイセクション市場の成長を助長すると予想される。

制約:高度な専門技術の必要性

技術の進歩により、レーザーキャプチャーマイクロダイセクションは大幅に改善された。しかし、レーザーキャプチャーマイクロダイセクションの知識だけでなく、機器やソフトウェアの取り扱いに熟練した専門家が必要である。この市場の新しい技術を採用するために、製薬会社や学術研究所は、発現マイクロダイセクション技術のような新しい技術に精通した研究者を必要としている。発現マイクロダイセクションは比較的新しい技術であるため、熟練した知識のある専門家が不足している。このため、企業は顕微鏡技術を選ぶ傾向にある。これらすべての要因が、レーザーキャプチャーマイクロダイセクションの開発を面倒なプロセスにしており、その結果、研究者の間での普及を制限している。さらに、装置の複雑さも、専門技術者のみの使用を制限するため、市場の成長を抑制している。したがって、トレーニングの不足がレーザーキャプチャーマイクロダイセクション市場の成長の障害となっている。

機会:オミックス技術との統合

LCMは、ゲノミクス、トランスクリプトミクス、プロテオミクス、メタボロミクスなどのさまざまなオミクス技術と統合することができ、単離された細胞や組織領域の包括的な分子プロファイルを得ることができる。この統合により、研究者は疾患や生物学的プロセスの根底にある分子メカニズムについて、高解像度で洞察を得ることができる。オミックスに基づく研究が進歩し続けるにつれ、オミックスワークフローとシームレスに統合するLCM技術への需要が高まり、市場拡大の機会が生まれると予想される。2023年9月にJournal of Genetics and Genomicsに掲載された論文によると、Laser capture microdissection for biomedical research: towards high-throughput、multi-omics、single-cell resolutionに関する研究が行われ、LCMはシングルセル解像度で汚染の少ないサンプルを解剖することにより、ゲノム、エピゲノミクス、トランスクリプトミクス、プロテオミクス、メタボロミクスを含む空間分解マルチオミクス解析と高い互換性があると述べられている。

課題:時間のかかるサンプル前処理プロセス

レーザーキャプチャーマイクロダイセクションにおける分子プロファイリング(サンプル前処理)は、非常に面倒であり、主にさらなる下流工程に必要なサンプル量に依存するため、レーザーキャプチャーマイクロダイセクション市場にとって大きな課題である。LCMは正常な細胞や組織と病気の細胞や組織の区別を可能にする。したがって、特定の細胞の単離を鋭意行う必要があるが、これには時間がかかる。 レーザーキャプチャー・マイクロダイセクションの試料調製には通常、顕微鏡による目的の細胞の可視化、ポリマー-細胞複合体の形成(IRシステム)または選択領域の周囲の細胞の光揮発(UVシステム)を伴う熱可溶性ポリマーへのレーザーエネルギーの伝達による選択細胞の剥離、次いで不均一な組織切片からの目的の細胞の捕獲またはカタパルトが含まれる。この手法には時間と労力がかかるため、市場にとっては大きな課題となっている。

レーザーキャプチャーマイクロダイセクション市場は、レーザーキャプチャーマイクロダイセクション製品・サービスを提供する企業を含む供給側を含む様々な利害関係者が関与する複雑なエコシステムである。需要側には、学術・政府研究機関、病院、製薬・バイオテクノロジー企業、受託研究機関などが含まれる。

レーザーキャプチャーマイクロダイセクションを提供する主要企業は複数ある。例えば、サーモフィッシャーサイエンティフィック社(米国)が市場をリードしている。同社は、アジア太平洋、ラテンアメリカ、ヨーロッパ、中東、アフリカ、北米にまたがる強力な販売網を通じてリーダーシップを維持している。同社は、革新的で先進的な製品を市場に投入するため、戦略的に研究開発に投資することで、市場でのプレゼンス拡大に注力している。 その他の製品プロバイダーには、Danaher Corporation(米国)、Carl Zeiss AG(ドイツ)、F. Hoffmann-La Roche AG(スイス)、Standard BioTools, Inc.(米国)などがある。

消耗品セグメントの試薬・培地サブセグメントは、製品別にレーザーキャプチャーマイクロダイセクション業界を支配している。

レーザーキャプチャー・マイクロダイセクションは、様々な医療・ヘルスケア分野の研究者にとって非常に有用なツールである。病院や学術・政府研究機関で、研究や診断など無数の用途に一般的に使用されている。高性能の培地と試薬を使用することで、より良い結果が得られます。試薬は、組織染色用レーザーキャプチャー・マイクロダイセクション、DNA/RNA抽出・精製、RNA増幅・抽出、ホルマリン固定・パラフィン包埋組織処置、RNA標識に使用されます。その他の重要な試薬には、緩衝液、染料、染色液などがある。培地はしばしば、アミノ酸、無機塩類、グルコースなどのサプリメントで補完される。増殖培地はpHと浸透圧の維持に役立つ。培地は主に、細胞の即時生存、細胞の長期生存、無期限/継続的な増殖および特殊機能を確保するために使用される。培地の添加はまた、細胞の性能を高める。レーザーキャプチャー・マイクロダイセクションでは、培地は主にサンプル中の生きた細胞を調べるために使用される。

レーザーキャプチャーマイクロダイセクションは、研究開発セグメントの分子生物学セグメントが用途別で業界を席巻している。

レーザーキャプチャー・マイクロダイセクション(LCM)は、複雑なサンプルから特定の細胞や組織領域を高い精度で分離できることから、分子生物学において様々な用途に広く利用されている強力な技術である。LCMにより、研究者は不均一な組織サンプルから個々の細胞や小さな細胞群を単離することができる。単離された細胞は、遺伝子発現プロファイリング、DNA配列決定、エピジェネティック解析、プロテオーム解析など、単一細胞レベルでの下流分子解析にかけられる。これにより、細胞の不均一性、細胞間のばらつき、組織内の希少細胞集団の研究が可能になる。2022年、マーストリヒト大学は、Laser Capture Microdissection-Based mRNA Expression Microarrays and Single-Cell RNA Sequencing in Atherosclerosis Researchの研究発表を行った。

アジア太平洋地域は、予測期間中にレーザキャプチャーマイクロダイセクション産業で最高のCAGRを記録すると推定されている。

アジア太平洋地域は、レーザキャプチャーマイクロダイセクション市場に有利な成長ポテンシャルを提供している。これは、製薬R&D支出の増加、創薬サービスのアウトソーシング傾向の高まり、ライフサイエンス研究の成長、ヘルスケア研究のための政府イニシアチブの増加によるものである。アジア太平洋地域における市場の重要な成長要因の1つは、医療インフラと研究開発(R&D)活動への投資の増加である。政府および民間団体は、医療施設を強化し、レーザーキャプチャーマイクロダイセクション技術を含む科学的進歩を促進するために、多額の資金を割り当て、さまざまな研究プログラムを開始している。こうした投資は、さまざまなアプリケーションや研究分野でのレーザーキャプチャーマイクロダイセクション技術の採用を促進している。

アジア太平洋経済協力会議(APEC)のライフサイエンス・イノベーション・フォーラム(LSIF)とその規制調和運営委員会(RHSC)は、戦略計画(Vision 2020: 戦略的枠組み: ビジョン2020:戦略的枠組み:2020年までの医薬品規制の収束)を採択した。この戦略計画は、医療製品の承認手続きにおける地域的な規制収束を達成するための基本的な提案と根拠を示したものである。同フォーラムのビジョンは、2030年までにAPEC域内の医療製品の規制収束を可能な限り加速させ、人々の安全を守り、救命製品を利用できるようにし、公的資源を節約し、投資を呼び込み、腐敗を緩和し、APECの各経済圏における世界的地位を向上させることである。このように、製品承認に有利な規制ガイドラインが市場成長を促進すると期待されている。

主要企業

レーザーキャプチャー・マイクロダイセクション市場の主要プレーヤーには、Thermo Fisher Scientific Inc.(米国)、Danaher Corporation(米国)、Carl Zeiss AG(ドイツ)、F. Hoffmann-La Roche AG(スイス)、Standard BioTools(米国)、JSR株式会社(日本)、Bio-Rad Laboratories, Inc.(米国)、Agilent Technologies, Inc.(米国)、Bruker(米国)、Molecular Machines & Industries GmbH(ドイツ)、Ocimum Biosolutions(米国)、Theralink Technologies, Inc.(米国)、3DHISTECH, Ltd. (ハンガリー)、Creative Biolutions, Inc. (ハンガリー)、Creative Biolabs(米国)、DeNova Sciences(シンガポール)、Laxco, Inc.(米国)、CaresBio Laboratory LLC(米国)、VitroVivo Biotech(米国)、AnaPath Services GmbH(スイス)、Gnome Diagnostics & Gnome Sciences(米国)、Monasterium Laboratory(ドイツ)、Independent Forensics(米国)、Norgen Biotek Corp.(カナダ)、Creative Bioarray(米国)、Epistem Ltd. (英国)。(英国)である。

この調査レポートは、レーザーキャプチャー・マイクロダイセクション市場を分類し、以下のサブマーケットごとに収益予測や動向分析を行っています:

製品別

装置

消耗品

試薬・メディア

アッセイキット

その他消耗品

ソフトウェアとサービス

システムタイプ別

紫外線LCM

赤外LCM

紫外線および赤外線LCM

免疫蛍光LCM

用途別

研究開発

分子生物学

細胞生物学

法医学

診断学

その他の用途

エンドユーザー別

学術・政府研究機関

病院

製薬・バイオテクノロジー企業

受託研究機関

地域別

北米

米国

カナダ

欧州

アジア太平洋(APAC)

その他の地域

2023年8月、ダナハーコーポレーション(米国)は、タンパク質消耗品の大手サプライヤーであるアブカム社(英国)を買収した。Abcamはダナハーのライフサイエンス部門内で独立した事業会社およびブランドとして運営され、複雑な疾患のマッピングを支援し、ダナハーの技術を使用して創薬プロセスを加速するというダナハーの戦略をさらに推進する。

2023年3月、JSRライフサイエンス・カンパニーのクラウン・バイオサイエンス・インターナショナル(米国)は、インディブメド・サービス社(ドイツ)の株式100.0%を取得した。KG(ドイツ)の株式を100%取得し、クラウンバイオサイエンスの創薬開発サービスに様々な相乗効果のあるサービスプラットフォームを導入することで、創薬をさらに加速させ、顧客のニーズに応えるソリューションを創造する。

【目次】

1 はじめに (ページ – 25)

1.1 調査目的

1.2 市場の定義

1.3 包含と除外

1.4 市場範囲

1.4.1 対象市場

図1 市場区分

1.4.2 対象地域

図2 地域区分

1.4.3 考慮される年数

1.4.4 通貨

1.5 利害関係者

1.6 調査の限界

1.7 変化のまとめ

1.7.1 景気後退の影響

2 調査方法 (ページ – 30)

2.1 調査データ

図3 調査デザイン

2.1.1 二次データ

2.1.2 一次データ

図4 プライマリーデータの内訳

2.2 市場規模の推定

図5 市場規模の推定:供給側分析

図6 収益シェア分析

2.2.1 主要インサイト

図7 主要専門家による市場検証

2.2.2 セグメンテーション評価(製品、システム、アプリケーション、エンドユーザー別)

図8 トップダウンアプローチ

2.3 成長予測

図9 CAGR予測

図10 レーザーキャプチャーマイクロダイセクション市場における促進要因、阻害要因、機会、課題の成長分析

2.4 市場の内訳とデータ三角測量

図11 データ三角測量の方法

2.5 前提条件

2.6 リスク評価

2.7 景気後退がレーザーキャプチャーマイクロダイセクション業界に与える影響

3 要約 (ページ – 42)

図12 レーザーキャプチャーマイクロダイセクション市場、製品別、2024年対2029年(百万米ドル)

図13 レーザーキャプチャーマイクロダイセクション市場:システムタイプ別、2024年対2029年(百万米ドル)

図14 レーザーキャプチャーマイクロダイセクション市場:用途別、2024年対2029年(百万米ドル)

図15 エンドユーザー別市場:2024年対2029年(百万米ドル)

図16 市場の地理的スナップショット

4 プレミアムインサイト(ページ数 – 46)

4.1 レーザーキャプチャーマイクロダイセクション市場の概要

図17 製薬・バイオ医薬品企業による研究開発費の増加が市場を牽引

4.2 北米:レーザーキャプチャーマイクロダイセクション産業:製品別(2023年)

図18 消耗品セグメントが2023年に最大の市場シェアを占める

4.3 アジア太平洋地域:用途別、エンドユーザー別市場(2023年)

図19 2023年は研究開発分野が最大シェアを占める

4.4 エンドユーザー別市場(2023年

図 20:学術・政府研究機関セグメントが 2023 年に最大の市場シェアを占める

5 市場概観(ページ – 50)

5.1 はじめに

5.2 市場ダイナミクス

図21 レーザーキャプチャーマイクロダイセクション市場:促進要因、阻害要因、機会、課題、動向

表1 レーザーキャプチャーマイクロダイセクション業界:インパクト分析

5.2.1 推進要因

5.2.1.1 製薬・バイオテクノロジー企業による研究開発費の増加

図 22 世界の製薬企業の研究開発費(10 億米ドル)、2014-2028 年

5.2.1.2 医療費の増加

5.2.1.3 レーザーキャプチャーマイクロダイセクション技術の技術的優位性

5.2.1.4 効率的で汚染のない技術

5.2.2 阻害要因

5.2.2.1 装置、付属品、メンテナンスのコストが高い

5.2.2.2 高度な専門知識が必要

5.2.2.3 RNAの品質と安定性の維持が困難

5.2.3 機会

5.2.3.1 新興市場の成長と共同研究イニシアチブの増加

5.2.3.2 オミックス技術との容易かつ効果的な統合

5.2.4 課題

5.2.4.1 時間のかかるサンプル前処理プロセス

5.2.5 トレンド

5.2.5.1 分子分析技術の技術的進歩

5.3 価格分析

表2 レーザーキャプチャーマイクロダイセクションの製品価格

5.4 バリューチェーン分析

5.4.1 研究開発

5.4.2 製造・組立

5.4.3 流通、マーケティング・販売、登録・市販後

図23 市場:バリューチェーン分析

5.5 エコシステム分析

図24 市場:エコシステムマップ

表3 市場:エコシステムにおける役割

5.6 技術分析

表4 市場:技術分析

5.7 特許分析

図25 市場における上位特許所有者(2013年1月~2023年12月)

5.8 主要会議&イベント

表5 市場における主要会議・イベント一覧(2024年1月~2025年12月

5.9 規制分析

5.9.1 規制機関、政府機関、その他の組織

表6 北米:規制機関、政府機関、その他の組織のリスト

表7 欧州:規制機関、政府機関、その他の組織のリスト

表8 アジア太平洋地域:規制機関、政府機関、その他の組織のリスト

表9 ラテンアメリカ:規制機関、政府機関、その他の組織のリスト

表10 中東・アフリカ:規制機関、政府機関、その他の組織

5.10 ポーターの5つの力分析

表11 市場:ポーターの5つの力分析

5.10.1 競争相手の激しさ

5.10.2 サプライヤーの交渉力

5.10.3 買い手の交渉力

5.10.4 代替品の脅威

5.10.5 新規参入の脅威

5.11 主要ステークホルダーと購買基準

5.11.1 主要ステークホルダー

図26 市場の購買プロセスにおける利害関係者の影響

5.11.2 主要な購買基準

図27 市場におけるエンドユーザーの主な購買基準

6 レーザーキャプチャー・マイクロダイセクション市場, 製品別 (ページ数 – 72)

6.1 はじめに

表12 レーザーキャプチャーマイクロダイセクション産業、製品別、2022-2029年(百万米ドル)

6.2 機器

6.2.1 技術進歩の高まりが市場成長を促進する

表13 主要企業が提供する機器の例

表14 レーザーキャプチャーマイクロダイセクション装置市場、地域別、2022~2029年(百万米ドル)

表15 北米:レーザーキャプチャーマイクロダイセクション装置市場、国別、2022-2029年(百万米ドル)

6.3 消耗品

表16 レーザーキャプチャーマイクロダイセクション消耗品市場、タイプ別、2022-2029年(百万米ドル)

表17 レーザーキャプチャーマイクロダイセクション消耗品市場、地域別、2022-2029年 (百万米ドル)

表18 北米:レーザーキャプチャーマイクロダイセクション消耗品市場、国別、2022-2029年(百万米ドル)

6.3.1 試薬・培地

6.3.1.1 分子間相互作用のリアルタイムモニタリングが市場を牽引

表19 主要企業が提供する試薬・培地の例

表20 レーザーキャプチャーマイクロダイセクション試薬・培地消耗品市場(地域別)2022-2029年(百万米ドル

表21 北米:レーザーキャプチャーマイクロダイセクション試薬・培地消耗品市場:国別、2022-2029年(百万米ドル)

6.3.2 アッセイキット

6.3.2.1 増加する入手可能性と長い保存期間が普及を後押し

表22 主要企業が提供するアッセイキットの例

表23 レーザーキャプチャーマイクロダイセクション消耗品市場:アッセイキット、地域別、2022~2029年(百万米ドル)

表24 北米:アッセイキット用レーザーキャプチャーマイクロダイセクション消耗品市場、国別、2022-2029年(百万米ドル)

6.3.3 その他の消耗品

表25 主要企業が提供するその他の消耗品の例

表26 レーザーキャプチャーマイクロダイセクション消耗品市場:その他消耗品、地域別、2022-2029年(百万米ドル)

表27 北米:その他消耗品のレーザーキャプチャーマイクロダイセクション消耗品市場、国別、2022-2029年(百万米ドル)

6.4 ソフトウェアとサービス

6.4.1 市場成長を支える自動化と機械学習への注目の高まり

表28 主要企業が提供するソフトウェア&サービスの例

表29 レーザーキャプチャーマイクロダイセクションソフトウェア&サービス市場、地域別、2022~2029年(百万米ドル)

表30 北米:レーザーキャプチャーマイクロダイセクションソフトウェア&サービス市場、国別、2022-2029年(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:BT 3647

- 燃料カードの世界市場(2026~2033):市場規模、シェア、動向分析

- 光ファイバーコネクタアレイの世界及び日本市場2026年:種類別(12芯コネクタ、24芯コネクタ、48芯コネクタ)

- フォークリフトケージの世界市場2025:種類別(電気モーターライダートラック、電気モーター狭通路トラック、電気モーターハンドトラック、内燃エンジントラック、電気&内燃エンジントラクター、不整地フォークリフトトラック)、用途別分析

- グリーン水素の世界市場規模は2032年までにCAGR 60.0%で拡大する見通し

- 世界のループ付きチタンプレート市場

- ベビーフード包装市場レポート:製品別(液体ミルク、乾燥ベビーフード、粉ミルク、調製ベビーフード)、素材別(プラスチック、板紙、金属、ガラス、その他)、パッケージタイプ別(ボトル、金属缶、カートン、ジャー、パウチ、その他)、地域別 2024-2032

- 世界のアコースティックギター用プリアンプペダル市場

- 家電用接着剤の世界市場規模調査:製品別(ゴム、アクリル、シリコーン)、用途別(洗濯機、調理台、エアコン、電子レンジ&オーブン)、地域別予測:2022-2032年

- 世界のポイントオブユース浄水システム市場規模/シェア/動向分析レポート(2025年~2030年):家庭用、非家庭用

- セラミックフィラーの世界市場2025:メーカー別、地域別、タイプ・用途別

- ハイドロプロセス触媒(HPC)の中国市場:水素化分解、水素化分解

- 増粘剤の中国市場:無機増粘剤、セルロースエーテル、合成高分子、天然高分子およびその誘導体