世界のインスリン送達装置市場規模/シェア/動向分析レポート:種類別、疾患種類別(~2030年)

市場概要

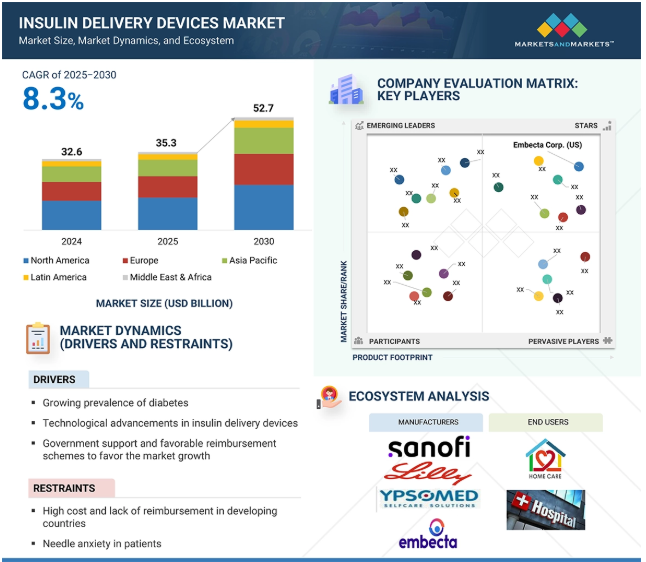

2024年に326億米ドルと評価された世界のインスリン送達装置市場は、2025年には353億米ドルとなり、2025年から2030年にかけて年平均成長率8.3%で堅調に推移し、期間終了時には527億米ドルに達すると予測されています。インスリン送達装置市場は、主に糖尿病と診断される人の増加により、着実な成長を遂げています。特に1型糖尿病の有病率が上昇していることが、インスリン送達装置の需要を促進しています。さらに、インスリンペン、ポンプ、シリンジを含む様々なインスリン送達装置に対する政府の支援と有利な償還政策の増加が、この需要に寄与しています。さらに、糖尿病治療に対する医療費の増加は、予測期間を通じてインスリン送達装置の開発と拡大に大きな機会をもたらしています。

推進要因:糖尿病有病率の増加

世界的な糖尿病有病率の増加が、インスリン送達装置市場の成長を大きく促進しています。国際糖尿病連合(IDF)のアトラス2025によると、2024年には世界で約5億8,870万人が糖尿病に罹患しており、この数は2050年までに8億5,250万人に増加すると予測されています。最も高い成長率が見込まれるのはアフリカで142%、次いで中東・北アフリカが92%、東南アジアが73%、中南米が45%となっています。

人口増加と都市化を特徴とするこれらの地域では、インスリンペン、ポンプ、シリンジ、高度送達システムなど、効果的で簡素化されたインスリン送達システムに対する大幅な需要が見込まれています。このようなインスリン送達装置に対する需要の高まりは、インスリン依存性糖尿病の状態を管理する必要性の高まりと密接に関連しています。糖尿病の罹患率が上昇を続ける中、政府および医療専門家は、疾患管理を強化し、患者の転帰を改善するために高度なインスリン送達装置を採用しており、それによって世界的な規模で市場を推進しています。

制約:患者の注射針への不安

注射針への不安は、注射可能なインスリン送達装置の使用に対する重大な障壁です。この問題は、新規ユーザーや小児だけでなく、成人患者にも影響します。ハーバード・ヘルスによると、成人の推定25%が注射針に対する恐怖感を持っています。研究によると、糖尿病患者の5分の1から3分の1が、注射針への不安を含む様々な理由で、インスリン注射を行うことを躊躇したり、嫌がったりしています。

さらに、針刺し損傷は、医療従事者や注射を行うすべての人に安全上の懸念をもたらします。アメリカ国立労働安全衛生研究所の推定によると、アメリカでは毎年約60万~80万件の針刺し損傷が発生しており、HIVや肝炎などの重篤な感染症につながる可能性があります。国立医学図書館の報告によると、インスリン治療を受けている人の注射恐怖症の有病率は6%から43%です。注射針恐怖症の人は、深刻な不安を経験し、パニック発作を引き起こしたり、注射針を完全に避けたりすることがあります。

さらに、脂肪萎縮、脂肪肥大、アレルギー反応、皮膚感染など、注射部位に関連するリスクもあります。こうした懸念に対処するため、注射針を使わない薬物送達技術が潜在的な解決策として浮上していますが、治療分野での応用はまだ限定的です。

機会:糖尿病治療に対する医療費の増加

糖尿病に関連する世界の医療費は、ここ数十年で大幅に増加しています。IDF Diabetes Atlas 2025によると、糖尿病に関連する世界の総医療費は2024年に1兆1,150億米ドルに達し、過去17年間で338%という著しい伸びを示しました。糖尿病治療に費やされる費用は、1人当たり平均1,760米ドルです。

この支出には地域格差があります。成人1人当たりの糖尿病関連医療費が最も高いのは北米とカリブ海地域で7,812米ドル、次いでヨーロッパが2,951米ドル、中南米が2,417米ドル、西太平洋が1,174米ドルとなっています。さらに、国レベルでの差はさらに顕著です。2024年には、糖尿病治療に対する1人当たりの年間支出が最も多いのはスイスで12,234米ドル、次いでアメリカが10,497米ドル、ノルウェーが10,226米ドル。

世界全体では、糖尿病関連の支出は2024年の総医療費の12%を占め、糖尿病治療が世界の医療制度に与える経済的負担の大きさを浮き彫りにしています。こうした課題に対応するため、多くのインスリン送達装置メーカーは、糖尿病関連の医療支出が増加している新興市場に戦略的に進出しています。これらの市場は、糖尿病がもたらす公衆衛生と経済的な需要の高まりに対応するために政府と医療制度が準備を進めており、大きな成長機会となります。

課題: 針刺し損傷と注射ペンの誤用

注射ペンのような新しい送達装置の使用について適切な訓練や教育が行われていないため、不適切な使用が行われ、スタッフと患者の両方の安全が脅かされる可能性があります。このような慣行は、病院環境における注射ペンの採用を妨げる可能性があります。さらに、注射ペンに含まれるインスリンの強さはさまざまであるため、適切な投与量を注意深く考慮しなければ、過剰摂取の危険性があります。

主要企業・市場シェア

ISMPのNational Medication Errors Reporting Program (MERP)は、患者が標準的なインスリンペンの針の内側のカバーを外し忘れ、その結果インスリンが投与されなかった事例を記録しています。さらに、FDAは、患者が内針カバーを外さずに標準的なペン型注射針を使用し、高血糖を引き起こした事例を報告しています。

このような問題に対処するため、各国政府は研修や教育を行い、このような事故を減らすための措置を講じています。例えば、英国のNHSは、医療専門家に対して患者安全警告を発し、ペン型装置からインスリンを抜くためにインスリン針&注射器を使用することに伴うリスクについて警告を発しました。NHSはまた、安全な廃棄のためのトレーニングや装置とともに、患者とスタッフの両方に適切な安全ペン型注射針の使用を推奨しています。

現在この市場に影響を及ぼしている課題は、政府の規制や製品開発と並んで、注射ペンの使用に関する適切なトレーニングや教育を優先させることで克服することができます。

インスリン送達装置の市場エコシステムには、病院、高齢者介護施設、リハビリセンター、家庭、エンドユーザー別で使用される製品が含まれます。これらの装置のメーカーは通常、研究開発に多額の投資を行っています。販売業者には、インスリンデリバリー製品を販売するためにメーカーと協力するサードパーティ企業やeコマースプラットフォームが含まれます。

研究および製品開発には、社内施設だけでなく、受託研究機関や受託開発・製造機関も関与しており、これらはメーカーへの製品開発サービスのアウトソーシングに不可欠です。エンドユーザーはインスリン送達装置を様々な段階で採用し、インスリン送達装置市場のサプライチェーンにおける主要な利害関係者です。

種類別では、インスリンペンが2024年に最大の市場シェアを獲得。

インスリン送達装置市場は、インスリンペン、インスリンポンプ、インスリンペン針、インスリン注射器、その他のインスリン送達装置などの種類に分けられます。2024年には、インスリンペンが最大の市場シェアを占めています。この優位性は主に、インスリンペンが提供する使いやすさ、利便性、投与精度によるもので、特に1型および2型糖尿病患者のコンプライアンスを大幅に向上させます。

従来のバイアルやシリンジとは異なり、インスリン・ペンは持ち運びが可能で、目立たず、トレーニングの必要も少ないため、患者や医療従事者の間で好まれています。再利用可能なペンや使い捨てのペンが利用可能であり、投与量とタイミングを追跡するスマートインスリンペンのデジタル技術の統合は、さらにそれらの採用を推進しています。

さらに、特に発展途上国における世界的な糖尿病人口の増加と、インスリンの自己投与を促進する意識の高まりと政府の取り組みが、このセグメントの優位性に寄与しています。大手製薬会社は、持続的な市場成長を確保するため、使いやすいペンのデザインや製剤の互換性に継続的に投資しています。プレフィルドカートリッジや極細針などの技術革新は、注射の痛みを軽減し、インスリンデリバリーの簡素化にも役立っています。

これらの要素を総合すると、インスリン・ペンはインスリン送達のための最も身近で効率的な選択肢となり、市場での大きなシェアにつながっています。

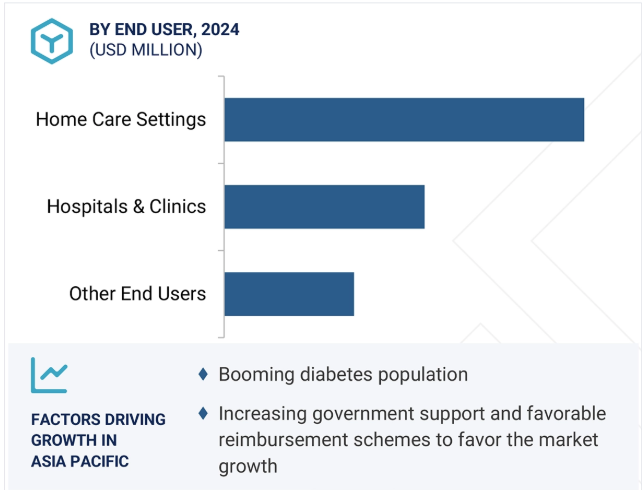

エンドユーザー別では、在宅ケア分野が予測期間中に最も高いCAGRで成長する見込みです。

インスリン送達装置市場は、エンドユーザーによって、在宅ケア環境、病院・診療所、その他のエンドユーザーの3つのセグメントに分けられます。2024年には、在宅ケア環境セグメントが市場で最大のシェアを占めています。この市場セグメントの成長を牽引しているのは、患者中心のケアを重視する傾向が強まっていることと、世界的な糖尿病有病率の上昇です。

技術の進歩により、インスリン送達装置はより使いやすく、携帯可能で、操作が簡単になっています。これにより、患者は病院以外でも病状を効果的に管理できるようになりました。在宅医療へのシフトは、医療費と通院を削減する一方で、患者が安全かつ便利にインスリンを自己投与できるようにすることで、生活の質を向上させたいという願望が動機となっています。

さらに、慢性疾患の増加、人口の高齢化、定期的なグルコースモニタリングとインスリン療法を推進する啓発プログラムにより、在宅ケア用インスリン送達装置の需要が高まっています。家庭用に特別に設計されたインスリン・ペンやポンプには、投与量の追跡やリマインダー、治療アドヒアランスの強化、血糖コントロールの最適化のためのスマート技術が搭載されていることが多くあります。在宅ケア装置に対する支援的な医療政策と保険適用が、さらに市場の成長に寄与しています。

インスリン送達装置市場は、地域別に北米、ヨーロッパ、アジア太平洋地域、中南米、中東・アフリカに区分されます。これらの地域の中で、アジア太平洋地域は予測期間中、インスリン送達装置の市場として最も急成長すると予測されています。この成長は主に、特にインドや中国のような人口密度の高い国々で糖尿病の有病率が急速に増加していることに起因しています。

国際糖尿病連合(IDF)のアトラス2025によると、2024年の糖尿病患者数は中国で1億4,800万人、インドで8,980万人、日本で1,080万人でした。予測によると、2050年にはそれぞれ1億6,830万人、1億5,670万人、1,410万人に増加する見込み。注目すべきは、インドだけで、世界の糖尿病患者の7人に1人が成人であるということです。この重要な人口動態の変化が、インスリン送達装置を含む効果的な糖尿病管理ソリューションの需要を促進しています。

意識の高まり、医療インフラの改善、ペンやポンプのような最新のインスリン送達技術へのアクセスの向上といった要因が、市場浸透をさらに促進しています。さらに、経済発展、都市化、糖尿病罹患率の上昇につながるライフスタイルの変化が、この需要を加速させています。政府の取り組みや償還プログラムによる支援、費用対効果の高いソリューションを提供するグローバルメーカーと現地メーカーの存在感の高まりも、市場の急速な拡大に寄与しています。これらの要因を総合すると、アジア太平洋地域は世界のインスリン送達装置市場で最も急成長している地域であり、今後数十年にわたって持続的な成長が見込まれています。

2025年1月、ノボ ノルディスクA/Sは、プレフィルドフレックスタッチペンを使用するアウィクリ(インスリン アイコデック注射剤)を日本で発売しました。

2024年12月、ノボ ノルディスクはノボ ホールディングスA/Sから3つの製造施設の買収に成功。この買収は、ノボ・ホールディングスが世界有数の開発・製造受託機関(CDMO)であるキャタレント社の買収を完了した後に行われました。これらの製造施設の統合は、糖尿病や肥満症の患者さんに対する現在および将来の治療薬へのアクセスを拡大するというノボ ノルディスクの戦略的目標をサポートするものです。

2024年11月、メドトロニックはInPenシステムのアメリカFDA承認を取得しました。このシステムは、糖尿病患者向けに設計された家庭用の再使用可能なペンです。成人の介護者の監督下、または7歳以上の患者が希望する量のインスリンを自己注射するために使用できます。

2024年8月、エンベクタ社は、独自の使い捨てインスリン送達システムについて、アメリカFDAから510(k)認可を取得したと発表。このシステムは、チューブレスパッチポンプデザインと300ユニットのインスリンリザーバーを特徴としています。

インスリン送達装置市場の主要企業は以下の通り。

エン

Embecta Corp. (US)

Novo Nordisk A/S (Denmark)

Ypsomed (Switzerland)

Medtronic, Plc (Ireland)

Tandem Diabetes Care, Inc. (US)

Sanofi (France)

Eli Lilly and Company (US)

Insulet Corporation (US)

Biocon (India)

Roche Diabetes Care (Switzerland)

HTL-STREFA, a subsidiary of the MTD Group (Poland)

Medtrum Technologies Inc. (China)

Terumo Corporation (Japan)

Wockhardt Limited (India)

Nipro (Japan)

CeQur Corporation (Switzerland)

EOFlow Co., Ltd. (South Korea)

Hindustan Syringes & Medical Devices Ltd (India)

SOOIL Developments Co., Ltd. (South Korea)

SUNGSHIM MEDICAL CO., LTD (South Korea)

B. Braun SE (Germany)

Debiotech SA (Switzerland)

Jiangsu Delfu Medical Device Co., Ltd. (China)

Haselmeier, a Medmix company (Germany)

MannKind Corporation (US).

【目次】

はじめに

1

研究方法論

32

要旨

65

プレミアムインサイト

87

市場概要

98

5.1 はじめに

5.2 市場ダイナミクス 推進要因 阻害要因 機会 課題

5.3 業界動向

5.4 技術分析 主要技術-マイクロフルイディクスと精密投与技術 補完技術-iotとコネクティビティ 隣接技術-持続グルコースモニタリング

5.5 ポーターズファイブフォース分析

5.6 規制の状況 規制機関、政府機関、その他の組織 規制の枠組み

5.7 特許分析

5.8 貿易分析

5.9 価格分析 主要企業の平均販売価格動向(製品タイプ別) インスリンデリバリーデバイスの平均販売価格動向(地域別

5.10 2025-2026年の主要会議・イベント

5.11 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.12 インスリン送達デバイス市場における満たされていないニーズ/エンドユーザーの期待

5.13 インスリン送達デバイス市場における人工知能(AI)の影響

5.14 エコシステム/市場マップ

5.15 ケーススタディ分析

5.16 バリューチェーン分析

5.17 サプライチェーン分析

5.18 保険償還シナリオ

5.19 隣接市場分析

5.20 顧客のビジネスに影響を与えるトレンド/混乱

5.21 インスリンデリバリーデバイス市場、投資・資金調達シナリオ

インスリン送達デバイス市場、タイプ別、2023-2030年(百万米ドル)

115

6.1 導入

6.2 インスリンペン 再使用型インスリンペン 使い捨て型インスリンペン

6.3 インスリンポンプ チューブレスインスリンポンプ

6.4 インスリンペン用針 標準インスリンペン用針 安全インスリンペン用針

6.5 インスリン注射器

6.6 その他のインスリン送達デバイス

インスリン送達デバイス市場、疾患タイプ別、2023-2030年(百万米ドル)

176

7.1 導入

7.2 1型糖尿病

7.3 2型糖尿病

インスリン送達デバイス市場:エンドユーザー別、2023-2030年(百万米ドル)

209

8.1 導入

8.2 在宅医療環境

8.3 病院・

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD 5192

- 合成繊維ロープ・ネット市場2025年(世界主要地域と日本市場規模を掲載):ポリプロピレンロープ、ポリエステルロープ、ナイロンロープ、ポリエチレンロープ、特殊繊維ロープ、ネット

- ガス空気圧縮機市場:グローバル予測2025年-2031年

- S-メチルヘキサンチオエートの世界市場

- 爆発物トレース検知の世界市場規模調査、製品別(ハンドヘルド、ポータブル/移動式、定点/スタンダロン)、技術別、最終用途別、地域別予測:2022-2032年

- 遠心式圧縮機の世界市場(2024-2034):単段式、多段式、シェア、成長、動向、予測

- 低侵襲脊椎手術ロボット市場2025年(世界主要地域と日本市場規模を掲載):ガイド付き手術ロボット、能動型手術ロボット

- 原子間力顕微鏡市場2025年(世界主要地域と日本市場規模を掲載):研究用AFM、産業用AFM

- 石膏ボードペーパー市場:グローバル予測2025年-2031年

- 自動車用電動HVACコンプレッサーのグローバル市場規模調査、冷却能力、製品(スクロール)、車両、ドライブトレイン(PHEV、BEV、HEV)別、地域別予測:2022-2032年

- トランス-2-ヘキセニルPGアセタールの世界市場

- 世界のトリクロカルバン市場

- 世界の潤滑油市場・予測 2025-2034