感染症診断の世界市場規模は2030年までにCAGR 9.7%で拡大する見通し

市場概要

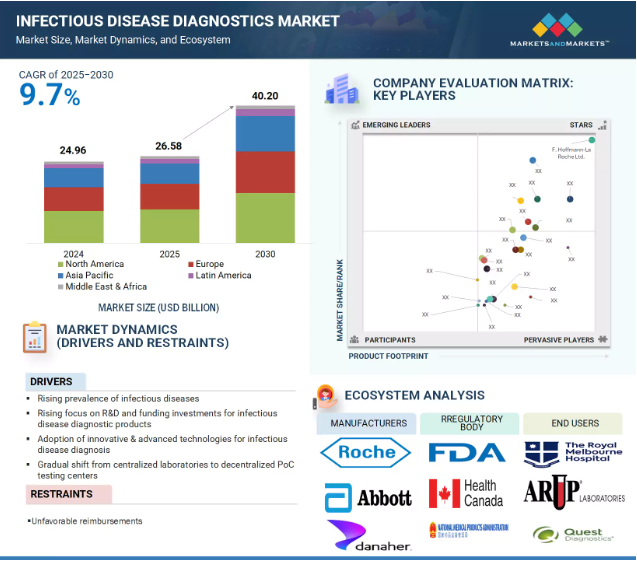

2024年に249億6,000万米ドルと評価された世界の感染症診断市場は、2025年には265億8,000万米ドルに達し、2025年から2030年にかけて年平均成長率9.7%で堅調に推移し、期間終了時には402億米ドルに達すると予測されています。主な成長促進要因としては、感染症の流行増加、早期かつ正確な診断に対する需要の高まり、診断技術の継続的な進歩などが挙げられます。政府のイニシアティブや資金提供プログラムは、研究開発およびインフラへの投資拡大を可能にし、市場拡大をさらに後押しします。こうした取り組みにより、技術革新が加速し、診断へのアクセスが拡大し、最終的に感染症診断薬市場全体の成長に寄与しています。

DRIVER: 感染症罹患率の上昇

結核、HIV/AIDS、肝炎、性感染症、呼吸器感染症などの疾患は、引き続き世界的な健康上の大きな課題となっています。これらの疾患は、効果的な治療と管理を確実に行うために、正確でタイムリーな診断が必要です。早期発見は、これらの疾患の進行を監視し、感染を減らし、患者の転帰を改善する上で重要な役割を果たします。感染症による世界的な負担が増加するにつれ、効率的な診断ツールに対する需要は増加の一途をたどっています。また、政府主導の健康増進プログラムや国民の意識向上への取り組みも、診断検査の普及をさらに後押ししています。これらの傾向は、感染症診断薬市場の長期的な成長を維持すると予想されます。

阻害要因:不利な診療報酬

不十分で一貫性のない償還政策は、感染症診断薬市場の成長を大きく阻害している。臨床的価値があるにもかかわらず、先進的な診断検査の多くは公的・私的支払機関からの適用範囲が限定的であったり、償還率が低かったりします。このような経済格差は、特にコストに敏感な医療現場において、医療提供者が革新的な診断技術を採用する意欲を削ぐ要因となっています。

可能性:新興国の高い潜在成長力

インド、ブラジル、トルコ、ロシア、南アフリカなどの新興国は、感染症診断 分野の企業にとって大きな成長機会を提供する準備が整っています。この成長の原動力は、感染症の高い流行、患者数の拡大、医療インフラの改善、可処分所得の増加です。さらに、医療ツーリズムの増加や医療近代化に対する政府の支援も、市場の可能性をさらに高めています。特筆すべきは、アジア太平洋地域は規制環境が整っており、データ要件もそれほど厳しくないため、診断ソリューションの開発・商業化にとって魅力的な地域であるということです。

課題 業務上の障壁と熟練検査技師の不足

主要市場の臨床検査室は絶えず進化しており、技術者はサンプルの効率的な調達、保管、輸送を保証する上で運用上の課題に直面しています。さらに、検査室スペースは、交差汚染を防ぎ、時間効率を最適化しながら病原体の検出を確実に行い、感染症の特定の診断検査を実施するという需要に合わせて再構成する必要があります。そのため、先進的な感染症診断機器、特に1種類の検体を取り扱うために設計された機器の維持・運用に関連するコストが大幅に増加しています。

主要企業・市場シェア

感染症診断市場は、診断ラボ、病院・診療所、学術研究機関、その他のエンドユーザーなど、多様なエンドユーザーにサービスを提供しています。このエコシステムは、免疫診断、ポリメラーゼ連鎖反応、臨床微生物学、等温核酸増幅、DNAシーケンシングおよび次世代シーケンシング、DNAマイクロアレイ、その他の技術などの技術セグメントによって構成されています。エンドユーザー各社におけるこれらの技術の採用と使用は、診断製品の継続的な進歩と規制当局の承認数の増加によってさらに影響を受けており、これらが一体となって技術革新を推進し、感染症検査における臨床応用を拡大しています。

種類別では、肝炎分野が2024年の市場で最大のシェアを占めています。

種類別では、肝炎、HIV、院内感染、クラミジア・トラコマティス、淋菌、HPV、結核、インフルエンザ、梅毒、蚊媒介性疾患、その他の疾患。2024年には、肝炎セグメントが市場の最大シェアを占めました。肝炎は、罹患率、死亡率、経済的影響において世界的に大きな負担となっているため、効果的な診断ソリューションを開発するための研究開発活動が活発化しています。さらに、既存の症例を効果的に特定・管理するために、早期発見と診断スクリーニングが重視されていることも、市場の成長を後押ししています。

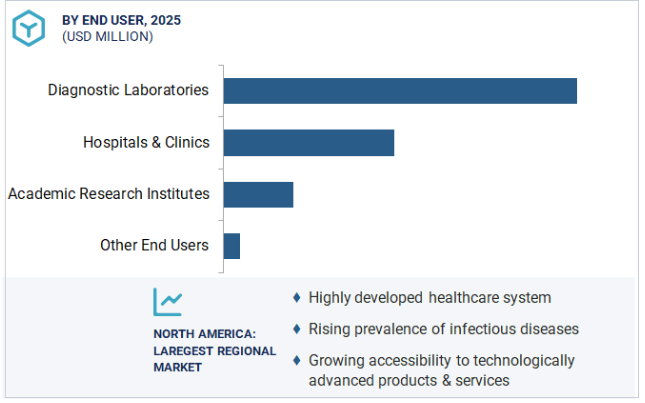

エンドユーザー別では、2024年に診断ラボ分野が市場の最大シェアを占めました。

エンドユーザー別では、感染症診断市場は診断ラボ、病院・診療所、学術研究機関、その他のエンドユーザーに区分されます。2024年には、高いスループット能力と専門的な検査インフラにより、診断ラボ部門が市場の最大シェアを占めました。これらのラボは、高度な技術と熟練した専門家を有しており、正確で大規模な検査が可能です。公衆衛生のサーベイランスやアウトブレイク対応において中心的な役割を担っていることが、検査件数を増加させています。

感染症診断市場は5つの地域に区分されます: 北米、ヨーロッパ、アジア太平洋地域、中南米、中東・アフリカ。2024年には、北米が市場の最大シェアを占めています。同地域のシェアが高いのは、広範な研究開発インフラ、大手診断薬企業の存在、高度な医療制度が背景にあります。確立された流通網と技術革新への多額の投資が、この地域の市場成長をさらに後押ししています。感染症負担の増加も、この地域の市場成長に寄与する主な要因です。

2025年6月、ベクトン・ディッキンソン・アンド・カンパニー(アメリカ)は、BDシナプシス・インフォマティクス・ソリューションのBDフェニックスM50とBDXpertシステムで、アメリカFDAの510(k)認可を取得しました。

2025年3月、bioMérieux社(フランス)はVITEK COMPACT PROのアメリカFDA 510(k)認可を取得しました。微生物同定(ID)と抗菌薬感受性試験(AST)のためのこのシステムは、感染症の診断と抗菌薬耐性との闘いを支援する臨床検査に役立ちます。

2025年5月、レビティ社(アメリカ)は、化学発光免疫測定法(ChLIA)用の全自動ランダムアクセスシステムであるEUROIMMUN社のIDS i20分析プラットフォームを発売しました。CE マークを取得し、FDA に登録された IDS i20 は、他の特殊なアッセイに加え、ハイスループットの感染症検査を可能にします。

2024年9月、F.(スイス)は、ロシュ独自のTAGS(Temperature-Activated Generation of Signal)技術を初めて採用したcobas Respiratory flex検査を発売しました。TAGSテクノロジーは、マルチプレックスポリメラーゼ連鎖反応(PCR)検査、色、温度、データ処理を使用し、1回のPCR検査で15もの病原体を同定します。

感染症診断市場の主要企業は以下の通り。

F. Hoffmann-La Roche Ltd. (Switzerland)

Danaher Corporation (US)

bioMérieux (France)

Thermo Fisher Scientific Inc. (US)

Siemens Healthineers AG (Germany)

Abbott (US)

Bio-Rad Laboratories, Inc. (US)

Grifols S.A. (Spain)

Trinity Biotech plc (Ireland)

QuidelOrtho Corporation (US)

Revvity, Inc. (US)

DiaSorin S.p.A. (Italy)

Becton, Dickinson and Company (US)

SD Biosensor, INC. (Korea)

Hologic, Inc. (US)

QIAGEN N.V. (Netherlands)

Seegene Inc. (South Korea)

Sysmex Corporation (Japan)

OraSure Technologies, Inc. (US)

Co-Diagnostics, Inc. (US)

BIOSYNEX SA (France)

Bruker (US)

Genetic Signatures Ltd. (Australia)

Epitope Diagnostics, Inc. (US)

Meril Life Sciences Pvt. Ltd. (India)

InBios International, Inc. (US)v

Unijogen Oy (Finland)

Vela Diagnostics (Singapore)

Molbio Diagnostics Limited (India)

Trivitron Healthcare (India)

【目次】

はじめに

39

研究方法論

44

要旨

58

プレミアムインサイト

64

市場概要

69

- 5.1 はじめに

- 5.2 市場ダイナミクス DRIVERS- 感染症の流行拡大 – 感染症診断製品の研究開発および資金調達への投資の増加 – 感染症診断のための革新的かつ先進的な技術の採用 – 中央集中型の検査室から分散型のPoC検査センターへの緩やかなシフト OPPORTUNITIES- 新興国における高い成長の可能性 CHALLENGES- IVD製品に対する厳しい規制ガイドライン – 業務上の障壁と熟練した検査技師の不足

- 5.3 価格分析 2023-2025年 感染症検査キット&アッセイの主要プレイヤー別販売価格動向 2023-2025年 感染症診断製品の地域別販売価格動向 2023-2025年

- 5.4 主要特許分析リスト

- 5.5 バリューチェーン分析

- 5.6 サプライチェーン分析

- 5.7 貿易分析 診断・検査試薬の貿易分析 輸入データ(HSコード3822) 輸出データ(HSコード3822)

- 5.8 エコシステム分析 感染症診断薬市場:エコシステムにおける役割

- 5.9 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 買い手の交渉力 サプライヤーの交渉力 競争相手の強さ

- 5.10 規制ランドスケープ 規制の枠組み- 北米- ヨーロッパ- アジア太平洋- 中南米- 中東 規制機関、政府機関、その他の組織

- 5.11 技術分析 主要技術- 免疫診断学 補完的技術- ポリメラーゼ連鎖反応(PCR) 隣接技術- 次世代シークエンシング(NGS)

- 5.12 主要会議・イベント(2025~2026年

- 5.13 顧客のビジネスに影響を与えるトレンド/混乱

- 5.14 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

- 5.15 投資と資金調達のシナリオ

- 5.16 ケーススタディ分析 ケーススタディ1:ノロウイルス診断と病床管理を改善するための迅速pcr検査の導入 ケーススタディ2:非定型呼吸器感染症を特定するための分子診断の利用 ケーススタディ3:小児患者におけるウイルス感染と細菌感染の迅速な鑑別

- 5.17 AI/ジェネレーティブAIの感染症診断市場へのインパクト AIの市場ポテンシャル AIの導入事例 AIの導入事例(主要企業・事例別) 感染症診断市場におけるAIの将来性

- 5.18 TRUMP TARIFF IMPPACT ON INFECTIOUS DISE DIAGNOSTICS MARKET INTRODUCTION KEY TARIFF RATES PRICE IMPACT ANALYSIS KEY IMPACT ON COUNTRY/REGION- North America- Europe- Asia Pacific IMPACT ON END-USE INDUSTRIES- Diagnostic laboratories- Hospitals & clinics- Academic Research Institute

感染症診断市場:製品・サービス別

108

- 6.1 導入

- 6.2 試薬、キット、消耗品の再購入が市場を牽引

- 6.3 高度な精度を実現する機器の急速な技術進歩が市場を牽引

- 6.4 市場成長を支える付加価値サービスへの注目の高まり:ソフトウェア&サービス

感染症診断市場:検査の種類別

122

- 7.1 導入

- 7.2 ラボラトリー検査はより高い感度と特異度が普及を促進

- 7.3 POC検査は迅速な納期とPOC検査に対するClia承認の増加が市場を牽引

感染症診断市場:サンプル種類別

130

- 8.1 導入

- 8.2 血液、血清、血漿の汎用性の高さ、臨床効果の向上、償還政策の改善が市場を牽引

- 8.3 尿の非侵襲性と患者の利便性向上が需要を後押し

- 8.4 その他のサンプル種類

感染症診断薬市場、種類別

140

- 9.1 導入

- 9.2 HEPATITIS HEPATITIS B- 伝染性の高い感染症と定期的なモニタリングの必要性が市場を牽引 HEPATITIS C- 慢性HCVの罹患率の上昇と政府の支援策が市場を牽引 その他のHEPATITIS疾患

- 9.3 HIVエイズの蔓延が需要を押し上げる

- 9.4 MRSA感染による院内感染の増加が市場を後押し

- 9.5 蚊媒介性疾患:デング熱とマラリアの罹患率の増加が市場を促進

- 9.6 HPVの急速な技術進歩が需要を押し上げる

- 9.7 クラミジア・トラコマティスの認知度向上への取り組みが市場浸透を後押し

- 9.8 淋菌感染率の上昇が市場を後押し

- 9.9 過疎地における結核の負担増が市場を牽引

- 9.10 POC検査法を用いた迅速診断への注目が高まるインフルエンザが市場を牽引

- 9.11 梅毒のスクリーニング技術の向上が市場導入を後押し

- 9.12 その他の感染症

感染症診断市場、技術別

184

- 10.1 導入

- 10.2 免疫診断法 感染症の流行の高まりと迅速診断キットの需要が市場を牽引

- 10.3 臨床微生物学 高感度・高信頼性で迅速な結果が需要を押し上げる

- 10.4 ポリメラーゼ連鎖反応の利便性と費用対効果が普及を促進

- 10.5 等温核酸増幅技術は低コストでPOC検査に適しており、普及を促進

- 10.6 DNA シーケンシングと次世代シーケンシング シーケンシング技術の進歩と分子標的薬への注目の高まりが市場を促進

- 10.7 DNAマイクロアレイは装置コストが高く市場を制限

- 10.8 その他の技術

感染症診断市場:臨床用途別

206

- 11.1 導入

- 11.2 確認検査とタイムリーな治療に対する臨床ニーズの高まりが診断薬市場を牽引

- 11.3 疾患早期発見の重要性が高まるスクリーニングが市場を牽引

感染症診断市場:エンドユーザー別

214

- 12.1 導入

- 12.2 ハイエンドの特殊検査に対応できる診断ラボが市場を牽引

- 12.3 病院・診療所の診療報酬改善と先端装置購入能力が市場を牽引

- 12.4 研究開発資金への投資が増加する学術研究機関が市場を活性化

- 12.5 その他のエンドユーザー…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD 3088

- 遮音カーテン市場:グローバル予測2025年-2031年

- 網膜インプラントの世界市場規模は2031年までにCAGR 9.1%で拡大する見通し

- 動物用mRNAワクチン市場2025年(世界主要地域と日本市場規模を掲載):非複製型mRNAワクチン、自己複製型mRNAワクチン

- テトラメチルビスフェノールFの世界市場

- セルフストレージ市場レポート:ストレージユニットサイズ(小型ストレージユニット、中型ストレージユニット、大型ストレージユニット)、エンドユース(個人、ビジネス)、地域別 2024-2032

- コンポスタブルプラスチックのグローバル市場規模調査、製品別(ポリ乳酸、スターチブレンド、PBAT、PBS)、最終用途別(包装、農業、消費財、繊維、自動車・輸送)、地域別予測:2022-2032年

- ダイレクトレーザーライティング(DLW)(0.3μm-1μm)市場2025年(世界主要地域と日本市場規模を掲載):DMDベース、シングルスポットベース、その他

- 世界の吸入療法用ネブライザー市場(2025 – 2033):種類別、 用途別、エンドユーザー別、地域別分析レポート

- ナトリウムO-ブチルジチオカーボネートの世界市場

- tert-ブチルアクリレート(TBA)市場2025年(世界主要地域と日本市場規模を掲載):99%以上、99%未満

- 油圧式統合ダウン・ザ・ホール(DTH)掘削装置市場2025年(世界主要地域と日本市場規模を掲載):115mm開口径、140/152mm開口径、165mm開口径、165mm超開口径、その他

- 世界のキサンチン市場