世界の産業用ロボット市場(2025 – 2034):種類別、エンドユーザー別分析レポート

市場概要

産業用ロボットの世界市場規模は2024年に177億8000万米ドルとなり、2034年には年平均成長率13.3%で601億4000万米ドルに達すると予測されています。様々な産業における自動化需要の高まりと、人件費高騰と相まって労働力不足がもたらす課題が、市場成長の原動力となっています。

製造業における自動化需要は、産業用ロボット市場を推進する主な要因の1つです。自動車、電子機器、食品・飲料、製薬、消費財産業などの企業は、業務効率の改善、コスト削減、製品の品質向上を目的にロボット技術を導入しています。例えば、テスラやBMWは溶接、塗装、組み立て用のロボットアームを導入し、自動車産業における生産精度の向上と所要時間の短縮を実現しています。

国際ロボット連盟(IFR)の報告によると、2023年に世界で導入される産業用ロボットは約51万7385台で、前年比5%増。アマゾンやその他の企業が倉庫の在庫の仕分けや管理に自動化されたロボットシステムを使い始めたためです。産業界が生産性と効率性をより重視する中、ロボットシステムは以前よりも速いペースで導入されるでしょう。

産業界がロボットによる自動化に向かっている主な理由の1つは、利用可能な労働者の不足と運用コストの増加です。アメリカ、日本、ドイツなどの国々では、人口の高齢化により、熟練労働者の不足に直面しています。この問題は、中国やインドのような発展途上国における賃金の上昇によってさらに深刻化し、企業はより安価な選択肢を求める必要性に迫られています。

ロボットは休むことなく繰り返し正確に作業をこなすことができるため、人間の労働力への依存度を下げることができ、信頼できるソリューションとなります。例えば、大手電子機器メーカーのフォックスコンは、人手不足の時代に生産性を高めるため、工場に10万台以上の産業用ロボットを導入しています。

同じように、フォードとフォルクスワーゲンのコボットは、自動車製造のプロセスを合理化するために人間と一緒に働くアームです。これは、ロボットの製造を容易にするAIや機械学習技術の他の形態でも続く可能性が高いです。昨年のAssociation for Advancing Automation (A3)の主張によると、製造業者は過去10年間で最も劇的な減少の1つである産業用ロボットのほぼ50%を持つと言われており、コスト効率を改善したい企業にとっては非常に良いことです。

産業用ロボット市場の動向

市場の成長に大きな影響を与える重要なトレンドの1つは、様々な産業用アプリケーションで普及しつつあるコボット(協働ロボット)です。従来の自働ロボットとは異なり、コボットは安全な方法で人間の作業員と相互作用するように作られています。単調な作業や人間工学的に困難な作業をこなすことで生産性を向上させ、人間の負担を軽減します。Universal RobotsとABBは、組み立てからマテリアルハンドリングまであらゆる用途に使用できる、ユーザーフレンドリーで手頃な価格の多目的プログラミング可能なCobotを開発しました。

AIと機械学習を取り入れることで、よりスマートで自律的な産業用ロボットが生まれます。AIを搭載したロボットは、データを代替的に評価し、生産段階での変化に適応し、さらには人間の手を借りずにプロセスを最適化することができます。その一例が、自動車製造に使用されるAIを搭載したロボットアーム・オートマトンで、リアルタイムで欠陥を検出し、消耗品の高品質生産を保証します。ファナックや安川電機は、産業用ロボットの意思決定プロセスを自動化するAIソリューションを模索している企業のひとつです。

企業はロボットユニットを購入するよりもリースする方が便利だと考えるようになり、Robotics-as-a-Service(RaaS)モデルが人気を集め始めています。これにより、初期投資コストを低く抑えることができ、中小企業(SME)でも自動化を実現できるようになりました。KUKAとFetch Roboticsは、製造、倉庫、物流向けにサブスクリプションベースのロボットソリューションを提供しています。RaaSモデルは、さまざまな分野での産業用ロボットの利用を加速すると予測されています。

いくつかの産業で使用されている既存のロボットは、精度の向上を目指して、より洗練されたビジョンシステムやセンサーで改造されています。3Dビジョン技術を使用することで、ロボットが物体を識別し、与えられたスペース内で操縦し、ピックアンドプレース動作のようなより高度なタスクを実行する能力が向上します。ロジスティクスおよびパッケージング業界では、コグネックスやオムロンなどの企業が自動仕分けおよび検査用のビジョンガイドロボティクスに取り組んでいます。

農業、食品加工、製薬業界は、産業用ロボット技術の最も新しい導入企業の1つですが、自動車業界や電子業界では、より長い期間にわたって活用されています。今日、食品包装の自動化、酪農場のロボットシステム、さらには医療におけるロボット支援手術は、従来の製造工程を超えて産業用ロボットの利用が拡大していることを示しています。このシフトは、市場の長期的成長のための新たな機会を創出すると予想されます。

産業用ロボット市場の分析

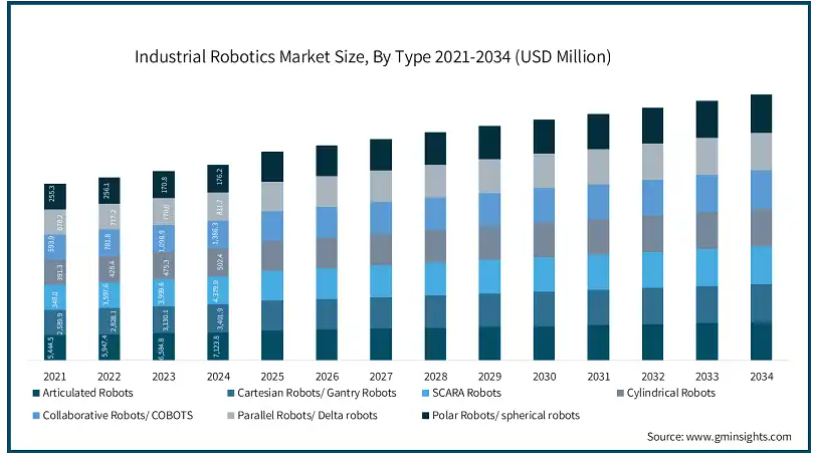

種類別では、多関節ロボット、直交ロボット/ガントリーロボット、スカラロボット、円筒ロボット、協働ロボット/COBOTS、平行ロボット/デルタロボット、極座標ロボット/球体ロボットに分類されます。

多関節ロボットの2024年市場規模は71.2億。多関節ロボットは、その高度な敏捷性、精度、溶接、マテリアルハンドリング、塗装などの複雑な作業に適した多軸回転により、産業用ロボットの中で最大の市場シェアを占めています。自動車、金属加工、重工業で広く使用されているのは、自動化の必要性、効率性の向上、運用コストの削減によるものです。

協働ロボット/COBOTSは、2024年には7.8%以上の大きな市場シェアを占めています。コボットと呼ばれるロボット分野は、産業における人間とロボットの安全な相互作用を支援する能力により、最も急速に成長しています。産業用ロボットとは異なり、コボットは人間の作業を支援するため、電子、医療、物流などの産業では安全バリアが不要で、生産性が向上します。コボットの導入は簡単で、最新のAIの費用対効果、高度な適応性、多用途性により、急速な市場拡大を導く大企業や中小企業にアピールします。

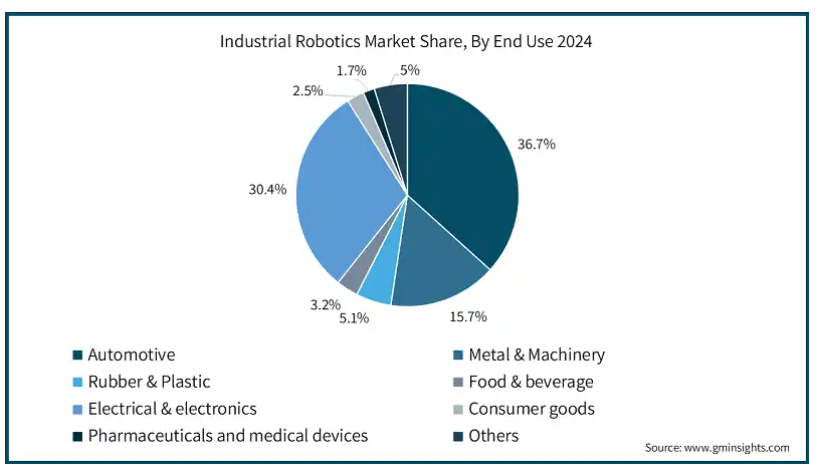

産業用ロボット市場は、エンドユーザー別に自動車、金属・機械、ゴム・プラスチック、食品・飲料、電気・電子、消費財、医薬品・医療装置、その他に分類されます。

自動車市場は2034年までに207億4,000万米ドル以上に達する見込み。ロボットは、溶接、塗装、組立、品質検査などの自動車製造に最も広く使用されています。オートメーションと電気自動車(EV)市場は、メーカーがバッテリー組み立てと部品生産の精度と効率を高めることを目指しているため、急速に成長しています。自動車メーカーのコスト抑制と業務効率化という新たな常態の中で、ロボット工学の採用が増加し、自動車製造の展望が再定義されることが予想されます。

電気・電子市場の2024年市場規模は53.9億米ドル超。電気・電子産業は、半導体製造、回路基板組立、精密製造における自動化ニーズの高まりにより、産業用ロボットのエンドユーザー別分野で最も急成長しています。家電、5G装置、スマート家電の生産レベルが上昇を続ける中、高精度な作業のためにロボットが導入されています。さらに、半導体製造への世界的な投資の増加により、クリーンルーム環境へのロボット導入も増加しています。

アメリカの産業用ロボット市場は大きく成長し、2034年には38億4000万米ドル以上に達すると予測されています。アメリカでは、自動車、電子機器、物流分野で産業用ロボットの採用が進んでいます。テスラ、フォード、アマゾンなどの大手企業は、製造や倉庫の自動化のためにロボットを幅広く採用しています。ボストン・ダイナミクスやロックウェル・オートメーションがインテリジェント・ロボットの分野で大きく前進しているように、米国はロボット・ソフトウェアとAIの統合においてもトップランナーです。特に中小企業では、コボットや自律型AIシステムに対するニーズが高まっています。

ドイツ 産業用ロボットは堅調な成長が見込まれ、2034年までの年平均成長率は37.4%。ドイツは、自動車産業と製造業が牽引するヨーロッパ最大の産業用ロボット市場です。BMW、フォルクスワーゲン、シーメンスは、生産ラインの自動化を進め、ロボットの力を借りて効率と品質を向上させています。ドイツにはKUKAやFestoのようなロボットメーカーもあり、先進的なロボットソリューションのプロバイダーとして世界的に有名です。ドイツはインダストリー4.0とスマート工場を重視しており、AIを搭載したロボットやオートメーション・システムの導入がさらに進んでいます。

中国の産業用ロボット市場は大きく成長し、2034年には17億8000万米ドルを超えると予測されています。中国は、産業用ロボット設置台数の半分以上を占める産業用ロボット最大の市場です。中国の産業用ロボットへの支出は、工業化の急速な成長、人件費の増加、「メイド・イン・チャイナ2025」のような政府の政策など、多くの要因によって後押しされています。電子、自動車、重機セクターは産業用ロボットの主要産業です。SiasunやDJIのような国内企業は中国での市場シェアを伸ばしており、ABB、ファナック、安川電機などのグローバル企業は、産業用ロボットのニーズの高まりに対応するために中国に工場を建設しています。

2024年の日本の市場規模は6,200万台。日本はオートメーションと産業用ロボットの市場規模が最も大きい国のひとつであり、ロボット技術に関しては最強の競争相手であると同時に、人口1人当たりのロボット設置密度も最も高い国のひとつです。産業用ロボットの日本市場には、ファナック、安川電機、カワサキロボットのような大手企業があり、世界中に供給しています。定年退職者の増加に伴い、高齢労働者は労働者階級の新しい顔となっており、製造業やサービス業におけるロボットの需要を高めています。また、政府はロボット、特にAI技術を使ったロボットの研究開発支援に力を入れています。

韓国の産業用ロボット市場は大きな成長を遂げ、2034年には7億1250万米ドル以上に達すると予測されています。電子、自動車、半導体産業に関して、韓国は国民1人当たりのロボットユーティリティが世界で最も高い国の1つです。産業用ロボットは、現代自動車、サムスン電子、LG電子などの精密製造に幅広く使用されています。現代ロボティクスや斗山ロボティクスなど、韓国のロボットメーカーは国際的な存在感を高めています。韓国では、「インテリジェントロボット開発・供給促進法」のような政策措置により、ロボット工学の革新と分野横断的な導入が積極的に推進されています。

主要企業・市場シェア

産業用ロボット市場シェア

産業用ロボット業界は競争が激しく、ファナック、ABBグループ、安川電機が上位3社で47.5%のシェアを占めています。世界市場で事業を展開する企業は、製品ポートフォリオを強化し、市場でのプレゼンスを拡大するために、さまざまな成長戦略の実施に注力しています。これらの戦略には、新製品の開発・発売、戦略的提携・協力、M&A、AIを活用した自動化の進展などが含まれます。各社は次世代ロボット、協働ロボット(コボット)、インテリジェント・オートメーション・ソリューションに積極的に投資し、業界全体の効率性、精度、適応性を高めています。

産業用ロボット市場の企業

産業用ロボット業界で事業を展開する著名なプレイヤーのリストは以下の通り:

Fanuc Corporation

ABB Group

Yaskawa Electric Corporation

Mitsubishi Electric Corporation

Kawasaki Heavy Industries, Ltd.

Staubli Group

ファナック株式会社は、CNCシステム、産業用ロボット、工作機械で工場を自動化する日本の多国籍企業です。ファナック株式会社は、CNCシステム、産業用ロボット、工作機械で工場を自動化する日本の多国籍企業です。例えば、2024年7月、ファナック・アメリカは、北米における産業オートメーションへのサポートを強化するための2億5,000万ドルの戦略的投資の一環として、ミシガン州オーバーン・ヒルズにウェストキャンパスの建設を完了しました。この拡張工事には、カスタム設計の自動化システム、6000台以上のロボットとスペアパーツを保管するための倉庫も含まれており、この地域のニーズを満たすためのファナックのコミットメントを物語っています。

ABBグループは、スイスとスウェーデンの多国籍企業で、電化、産業オートメーション、モーション、ロボティクスを専門としています。ABBグループは、スイスとスウェーデンの多国籍企業で、電動化、産業オートメーション、モーション、ロボットを専門としています。例えば、2024年10月、ABBはモーテン・ヴィエロッド新CEOを迎えました。第3四半期の業績が芳しくなかったことを受け、同氏は業績の必要性を強調。このような問題があったにもかかわらず、ABBは利益ガイダンスをわずかに引き上げることができました。Wierod氏は、研究開発、資本支出への支出を増やし、M&A戦略を改善し、収益性の高い成長へのより積極的なアプローチを採用する計画を強調しました。

産業用ロボット業界ニュース

2025年3月、ABBはロジスティクスと電子商取引のサプライチェーン向けのロボットソリューションを拡充し、アイテムピッキングファミリーにAIを搭載した2つの新しい機能モジュールを追加しました。ファッション小売業やロジスティクスの大手企業でテストされたABBのAIベースのビジョン技術を搭載したFashion InductorとParcel Inductorは、重要なロジスティクスプロセスであるアイテムピッキングとソーター誘導の自動化を強化します。

2024年3月、ABBはミシガン州オーバーン・ヒルズにある北米ロボット本部と製造施設を拡張すると発表。同社によると、この建設プロジェクトに2,000万米ドルを投資し、72人の技能職を雇用して完成させるとのこと。

2024年5月、産業用ロボットの無衝突自律動作プランニングのリーダーであるRealtime Robotics社は、三菱電機株式会社からの戦略的投資を獲得したと発表しました。これはリアルタイム・ロボティクス社が最近開始したシリーズBラウンドのリード投資です。三菱電機はシリーズAラウンドにも参加しており、リアルタイム社の取締役会に上級代表を加える予定です。

2022年10月、ABBはスケーラブル・ロボティクスと提携し、ロボット溶接システムのポートフォリオを開発しました。スケーラブルロボティクスの技術により、ユーザーは3Dビジョンと組み込みプロセス理解により、コーディングの必要なく溶接ロボットを簡単にプログラムすることができます。

2022年4月、コマウは可搬重量220kgのN-200ロボットで製品ポートフォリオを拡大しました。このロボットはフォークリフト用アダプタとオプションの高トルクワッシャーを装備しており、自動アンカー、ベース固定、容易な再配置、迅速な装置を実現します。

この調査レポートは、産業用ロボット市場を詳細に調査し、2021年~2034年の収益(百万米ドル)および台数で予測した結果を掲載しています:

市場, 種類別

多関節ロボット

直交ロボット/ガントリーロボット

スカラロボット

円筒型ロボット

協働ロボット/コボット

パラレルロボット/デルタロボット

ポーラーロボット/球体ロボット

市場, エンドユーザー別

自動車

金属・機械

ゴム・プラスチック

食品・飲料

電気・電子

消費財

医薬品・医療機器

その他

上記の情報は、以下の地域・国を対象としています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

インド

日本

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 業界360°の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 自動化需要の増加

3.2.1.2 AIと機械学習の進歩

3.2.1.3 人手不足とコストの上昇

3.2.1.4 スマート工場とインダストリー4.0の成長

3.2.1.5 新産業におけるロボティクスの拡大

3.2.2 業界の落とし穴と課題

3.2.2.1 高い初期投資とメンテナンスコスト

3.2.2.2 労働力の移動とスキルギャップ

3.3 成長可能性分析

3.4 規制の状況

3.5 技術展望

3.6 将来の市場動向

3.7 ギャップ分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 主要市場プレーヤーの競合分析

4.4 競合のポジショニングマトリックス

4.5 戦略ダッシュボード

第5章 2021年~2034年の種類別市場予測(百万米ドル、台数)

5.1 多関節ロボット

5.2 直交ロボット/ガントリーロボット

5.3 スカラロボット

5.4 円筒形ロボット

5.5 協調ロボット/COBOTS

5.6 パラレルロボット/デルタロボット

5.7 極座標ロボット/球体ロボット

第6章 2021年~2034年 エンドユーザー別市場予測(百万米ドル、台数)

6.1 自動車

6.2 金属・機械

6.3 ゴム・プラスチック

6.4 食品・飲料

6.5 電気・電子

6.6 消費財

6.7 ヘルスケア

6.8 その他

第7章 2021~2034年地域別市場予測・予測((百万米ドル・単位)

7.1 主要動向

7.2 北米

7.2.1 アメリカ

7.2.2 カナダ

7.3 ヨーロッパ

7.3.1 ドイツ

7.3.2 イギリス

7.3.3 フランス

7.3.4 スペイン

7.3.5 イタリア

7.3.6 オランダ

7.4 アジア太平洋

7.4.1 中国

7.4.2 インド

7.4.3 日本

7.4.4 オーストラリア

7.4.5 韓国

7.5 ラテンアメリカ

7.5.1 ブラジル

7.5.2 メキシコ

7.5.3 アルゼンチン

7.6 中東・アフリカ

7.6.1 サウジアラビア

7.6.2 南アフリカ

7.6.3 アラブ首長国連邦

第8章 企業プロフィール

8.1 ABB Group

8.2 Comau SpA

8.3 Denso Corporation

8.4 Epson America, Inc.

8.5 Fanuc Corporation

8.6 HD HYUNDAI ROBOTICS

8.7 Kawasaki Heavy Industries, Ltd.

8.8 KUKA AG

8.9 Mitsubishi Electric Corporation

8.10 Nachi Fujikoshi Corp

8.11 Daihen, Inc.

8.12 Omron Corporation

8.13 Panasonic Corporation

8.14 Rethink Robotics Inc.

8.15 Staubli Group

8.16 Universal Robots A/S

8.17 Yamaha Motor Co., Ltd.

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI1729

- 世界の高圧酸素療法市場規模/シェア/動向分析レポート:製品種類別、用途別、エンドユーザー別、地域別(~2031年)

- カルニチンサプリメントの世界市場規模は2032年までにCAGR 5.8%で拡大する見通し

- 高負荷リニア駆動装置市場:グローバル予測2025年-2031年

- 世界のペルオキシネオデカノイルt-ブチル市場

- 自動鹿用給餌機の世界市場2025:メーカー別、地域別、タイプ・用途別

- 新エネルギー車用エアコン電動スクロールコンプレッサー市場2025年(世界主要地域と日本市場規模を掲載):25 cc/r以下、25~40 cc/r、40 cc/r以上

- 世界のインターベンショナル腫瘍学市場(2026年~2033年):技術別(アブレーション療法、塞栓療法)、処置別(腫瘍生検、血管内治療)、疾患別(肺癌、腎癌)、エンドユーザー別、地域別

- チェダーチーズパウダー市場:グローバル予測2025年-2031年

- 世界のナイロン66市場規模&シェア見通し-予測動向・成長分析(2025-2034)

- 5G用低温同時焼成セラミック(LTCC)市場:グローバル予測2025年-2031年

- 全身スキャナの世界市場規模調査:タイプ別(シングルビュー、デュアルビュー、3D)、検出方法別(手動、自動)、コンポーネント別(ハードウェア、ソフトウェア)、最終用途別(交通機関、重要インフラ)、技術別(X線、ミリ波)、地域別予測:2022-2032年

- 世界のメンタルヘルスAI市場規模/シェア/動向分析レポート(2025年~2033年):不安、うつ病、統合失調症、心的外傷後ストレス障害(PTSD)、不眠症、その他