熱交換器の世界市場規模は2029年までの予測期間中CAGR 7.0%で323億米ドルに達すると予測

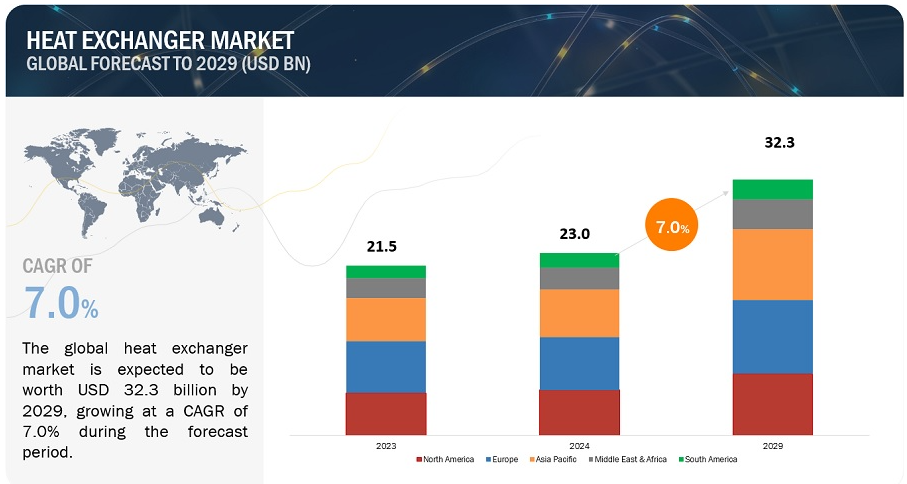

世界の熱交換器市場規模は、2024年の230億米ドルから2029年には323億米ドルに達すると予測され、予測期間中の年平均成長率は7.0%である。熱交換器市場は今後数年間で大きく成長すると予測される。熱交換器は流体間の効率的な熱移動を可能にし、エネルギーの有効利用を促進する。産業作業からの廃熱の回収であれ、様々な流体の流れ間での熱の移動であれ、熱交換器はエネルギー効率を高め、エネルギー消費を最小限に抑える上で重要な役割を果たします。

市場規模

推進要因 欧州におけるヒートポンプ需要の拡大

ヒートポンプは、空気、水、地面など様々な媒体間で熱を移動させる重要な要素として熱交換器に依存しています。欧州ではヒートポンプの普及が進んでいるため、これらのシステム内での効果的な熱移動を促進する熱交換器のニーズが高まっている。ヒートポンプは一般に、住宅、商業施設、工業施設などの暖房システムに組み込まれ、暖房、給湯、冷房の機能を提供している。熱交換器は、ヒートポンプのセットアップにおいて不可欠なコンポーネントとして機能し、冷媒と周辺環境との間の熱交換を可能にする。さらに、建物の改築を促進し、エネルギー効率を高めるための欧州連合の取り組みも、ヒートポンプの採用率上昇に貢献している。古いビルが二酸化炭素排出量とエネルギー使用量を削減するためにヒートポンプシステムを導入するのに伴い、熱交換器の需要も増加している。

阻害要因: 原材料価格の変動

熱交換器メーカーは、銅、アルミニウム、鉄鋼、その他の金属を含む原材料価格の変動に関連するリスクに直面している。こうした価格変動は、経済状況、為替レート、供給状況、採掘政策、原料加工などさまざまな要因に影響される。金属価格の変動はメーカーに難題をもたらし、収益性や経営効率に影響を与える可能性があります。予測不可能な価格動向は、顧客のコスト増につながり、大型資本プロジェクトの遅延やキャンセルを引き起こす可能性がある。その結果、メーカーの収益性と財務の安定性に影響を及ぼす可能性がある。逆に、市場における供給過剰は、メーカーに支出削減を強いる可能性があり、メーカーの競争力と市場での地位に影響を与える。需要の減少は、既存の注文の遅延やキャンセルを招き、製造能力の過剰を招き、製造固定費に不利な影響を及ぼす可能性がある。こうした状況は、市場の平均販売価格にも影響を及ぼす可能性がある。

機会 アフターマーケットの増加

熱交換器はあらゆるプロセス産業で極めて重要な役割を担っており、その性能と耐久性は資本費用と営業費用の両方に直接影響する。故障やメンテナンスには多額の費用がかかることが多い。そのため、熱交換器の定期的なメンテナンスは最も重要であり、メンテナンスコストはポンプ、ファン、コンプレッサーなどの回転機器に比べて一般的に低くなります。熱交換器の継続的なメンテナンスを確実に行うことは、中断のない運転、システムのアップタイム、突発的な故障の防止に不可欠です。予防保全への投資は、通常、緊急修理よりも費用対効果が高くなります。熱交換器を計画的にメンテナンスすることで、企業はエネルギーを節約し、運用コストを最大30%削減することができます。メンテナンス活動は、システム内の圧力低下を防ぎ、ポンプやその他のコンポーネントへの負荷を軽減します。これは、エネルギー消費の低減に貢献すると同時に、熱伝達率と運転効率の向上にもつながります。

課題 フッ素系ガスに関する規制

フッ素系ガス(Fガス)に関する規制は、熱交換器市場、特に蒸発器や凝縮器としての使用において、参加者に課題を突きつけている。2015年、欧州連合(EU)は、フッ素系温室効果ガス(Fガス)、特にハイドロフルオロカーボン(HFC)の排出規制を目的としたFガス規制の大幅な改正を提案した。これらの改正により、EUは小型自動車の空調システムに焦点を当てたMAC指令と、F-ガスを使用するその他のさまざまな主要用途を対象としたF-ガス規制という2つの法律案を採択した。特定の用途ではHFCの使用が禁止されているが、HFC冷媒の許容量はエコデザイン基準を満たすことが条件となっている。米国(SNAP – Significant New Alternative Policy)と中国でも同様の規制議論が進行中である。

素材別では、2023年に熱交換器市場で2番目に急成長するのは金属である。

銅、アルミニウム、ステンレス鋼などの金属は優れた熱伝導特性を持ち、流体間で効率的に熱を伝達することができる。この特性により、金属は迅速な熱伝達が不可欠な熱交換器用途に非常に適している。また、優れた機械的強度と耐久性を備えているため、熱交換器の運転で発生する高温、高圧、機械的応力に耐えることができます。この耐久性により、熱交換器システムの信頼性と寿命が保証されます。特にセラミックや複合材料などの代替材料と比較した場合、熱交換器構造に費用対効果の高いソリューションを提供する。

タイプ別では、2023年の熱交換器市場ではシェル&チューブが最大である。

シェル&チューブ式熱交換器は、その効果的な熱伝達能力でよく知られている。その設計は、チューブを流れる流体とシェル内のチューブを囲む流体との間の熱交換のための広い表面積を容易にする。このレイアウトは、シェル&チューブ熱交換器は、アプリケーションの多様な配列に適してレンダリング、熱伝達効率を最適化します。金属(ステンレス鋼、炭素鋼、銅合金など)のような頑丈な材料で構成されたシェル&チューブ式熱交換器は、高い機械的強度と耐腐食性を誇ります。この堅牢な構造は、厳しい運転条件にさらされた場合でも、永続的な信頼性と性能を保証します。

最終用途産業別では、エネルギー分野が熱交換器市場で2023年に2番目に急成長する最終用途産業である。

熱交換器は、発電、HVACシステム、地域冷暖房、太陽熱や地熱などの再生可能エネルギーシステムなど、さまざまなエネルギー最終用途に不可欠な部品である。これらの用途では、温度の制御、発電、冷暖房の提供、エネルギー変換プロセスの促進のために効率的な熱伝達が必要とされる。太陽熱集熱器、地熱ヒートポンプ、バイオマスボイラーなどの再生可能エネルギーシステムには不可欠なコンポーネントです。これらのシステムは、再生可能エネルギー源を利用して、空間暖房、温水製造、工業プロセス用の熱を生成し、熱交換器は再生可能エネルギー源と最終用途の間の熱エネルギーの移動を促進する。

熱交換器市場では、アジア太平洋地域が金額ベースで最大の市場シェアを占めている。

アジア太平洋地域の熱交換器セクターは著しい成長と発展を遂げている。この拡大には、同地域の産業領域の活況、環境の持続可能性の重視の高まり、クリーンな代替エネルギーへのニーズの高まりなど、さまざまな要因が寄与している。熱交換器は、ボイラー、復水器、蒸気タービン、冷却システムにおける熱伝達プロセスを促進する発電所の重要なコンポーネントである。さらに、温室効果ガス削減を目標とする政府の取り組みが熱交換器の普及を後押ししており、アジア太平洋市場はこうした革新的技術の進歩と導入の拠点として位置づけられている。

主要企業

熱交換器市場で事業を展開する主要企業には、ALFA LAVAL(スウェーデン)、Kelvion Holding GmbH(ドイツ)、Danfoss(デンマーク)、Exchanger Industries Limited(カナダ)、Mersen(フランス)、API Heat Transfer(米国)、Boyd(米国)、H. Güntner (UK) Limited(ドイツ)、Johnson Controls(アイルランド)、Xylem(米国)、Wabtec Corporation(米国)、SPX FLOW(米国)、LU-VE S.p.A.(イタリア)、Lennox International Inc.(米国)、Modine Manufacturing Company(米国)などがある。

この調査レポートは、世界の熱交換器市場を材料、タイプ、最終用途産業、地域に基づいて分類しています。

素材別では

金属

スチール

炭素鋼

ステンレス鋼

銅

アルミニウム

チタン

ニッケル

その他の金属

合金

ニッケル合金

ハステロイ

インコネル

モネル

その他ニッケル合金

銅合金

チタン合金

その他の合金

ろう付けクラッド材

銅ろう付け

Niクラッドろう付け

リン銅ろう付け

銀ろう付け

その他のろう付けクラッド材

タイプ別

シェル&チューブ

プレート&フレーム

空冷式

その他のタイプ

最終用途産業別

化学

エネルギー

HVACR

食品・飲料

発電

パルプ・製紙

その他の最終用途産業

地域別

アジア太平洋

ヨーロッパ

北米

南米

中東・アフリカ

これらの企業は、市場での地位を強化するために、2019年から2023年の間に様々な有機的および無機的な成長戦略を採用している。新製品の発売は、新興国からの熱交換器需要の増加に対応するために、地域的プレゼンスを高め、製品ポートフォリオを開発するために、これらの大手企業が採用した主要な成長戦略である。

2023年12月、アルファ・ラバルは世界的な鉄鋼メーカーであるOutokumpu社と提携し、アルファ・ラバルの熱交換器の生産にOutokumpu社のサークルグリーン・ステンレス鋼を利用することで、二酸化炭素排出量を削減する。この提携は、アルファ・ラバルの熱交換器の炭素排出量削減を目的としたもので、通常、最大80パーセントのステンレス鋼で構成されている熱交換器の炭素排出量を、従来のステンレス鋼から元の半分に大幅に削減した素材に移行するものです。

2023年11月、ダンフォス熱交換器はダンフォス・コマーシャル・コンプレッサーズと、フランスのトレブーにあるATEX認定ラボにプロパンの社内試験設備を設置する契約を締結しました。新しいプロパン試験設備は、容量10~150kWのろう付けプレート式熱交換器の試験に重点を置いています。

2023年9月、ケルビオンホールディングGmbHは、多様な最終用途分野での熱交換器需要の増加に対応するため、430万米ドルを投資してサルシュテットの生産能力を拡張した。この拡張により、年間15万台の熱交換器を製造できるようになり、米国市場でのプレゼンスを拡大し、冷凍およびデータセンター産業で優先されるパートナーとしての地位を確立するという同社の戦略的目標に沿うことになる。

【目次】

1 はじめに (ページ – 42)

1.1 調査目的

1.2 市場の定義

1.2.1 包含と除外

1.3 調査範囲

1.3.1 対象市場

1.3.2 対象地域

1.3.3 考慮した年

1.4 通貨

1.5 単位

1.6 利害関係者

1.7 変化のまとめ

1.8 景気後退の影響

2 調査方法(ページ数 – 46)

2.1 調査データ

図1 熱交換器市場:調査デザイン

2.1.1 二次データ

2.1.1.1 二次ソースからの主要データ

2.1.2 一次データ

2.1.2.1 一次情報源の主要データ

2.1.2.2 一次インタビュー参加者リスト – 需要側と供給側

2.1.2.3 主要な業界インサイト

2.1.2.4 専門家へのインタビューの内訳

2.2 市場規模の推定

2.2.1 ボトムアップアプローチ

図2 熱交換器市場:ボトムアップアプローチ

2.2.2 トップダウンアプローチ

図3 熱交換器市場:トップダウンアプローチ

図4 市場規模推定:熱交換器市場トップダウンアプローチ

2.3 成長率の仮定

図5 需要側予測予測

2.4 データ三角測量

図6 熱交換器市場:データ三角測量

2.5 要因分析

2.6 調査の前提

2.7 調査の限界

2.8 リスク評価

2.9 景気後退の影響

3 経済サマリー(ページ – 56)

図 7 熱交換器市場全体ではシェル&チューブセグメントが最大シェアを占める

図 8 熱交換器市場最大の材料セグメントは金属である

図9 予測期間中に熱交換器の最終用途産業として最も成長するのはエネルギー産業

図 10 アジア太平洋地域が予測期間中に最も急成長する市場

4 PREMIUM INSIGHTS (ページ – 59)

4.1 熱交換器市場におけるプレーヤーにとっての魅力的な機会

図 11 アジア太平洋地域は予測期間中に高成長を遂げる

4.2 熱交換器市場:タイプ別

図12 プレート&フレームタイプが予測期間中に熱交換器市場をリードする

4.3 熱交換器市場:最終用途産業別

図13 予測期間中、空調・冷凍が最大の最終用途産業となる

4.4 熱交換器市場:国別

図14 インドは予測期間中最も高いCAGRで成長する

5 市場概観(ページ番号 – 61)

5.1 はじめに

5.2 市場ダイナミクス

図 15 熱交換器市場の市場ダイナミクス

5.2.1 推進要因

5.2.1.1 新興国における工業化の進展

5.2.1.2 エネルギー効率規制の高まりと厳しい排出基準

5.2.1.3 HVAC・冷凍機器需要の増大

5.2.1.4 ヒートポンプ需要の増大

5.2.1.5 持続可能でエネルギー消費量が少なく、費用対効果の高い熱交換器に対する需要の高まり

5.2.2 阻害要因

5.2.2.1 原材料価格の変動

5.2.2.2 エネルギー効率に対する認識不足

5.2.2.3 バッテリー電気自動車の需要拡大

5.2.2.4 成長率の低迷

5.2.3 機会

5.2.3.1 原子力発電所の増加

5.2.3.2 熱交換器のアフターマーケットの成長

5.2.4 課題

5.2.4.1 フッ素系温室効果ガスに関する規制

5.2.4.2 資本集約型市場

5.3 ポーターの5つの力分析

図16 熱交換器市場のポーターの5つの力分析

5.3.1 代替品の脅威

5.3.2 供給者の交渉力

5.3.3 新規参入の脅威

5.3.4 買い手の交渉力

5.3.5 競合の激しさ

表1 熱交換器市場:ポーターの5つの力分析

5.4 マクロ経済指標

5.4.1 世界のGDP動向

表2 2020~2023年の一人当たりGDPの動向(米ドル)

表3 主要国のgdp成長率の推定と予測(2024-2027年

5.4.2 石油・ガス統計

表4 石油生産量(国別)(2021-2022年、日量千バレル

5.4.3 発電統計

表5 主要国の発電量(2018~2021年、テラワット時)

6 業界動向(ページ番号 – 74)

6.1 導入

6.2 バリューチェーン分析

図 17 熱交換器市場:バリューチェーン分析

6.2.1 原材料調達

6.2.2 製造

6.2.3 流通

6.2.4 エンドユーザー

表6 熱交換器市場:バリューチェーン関係者

6.3 規制の状況

6.3.1 規制

6.3.1.1 北米

6.3.1.2 欧州

6.3.1.3 アジア太平洋

6.3.2 規格

6.3.2.1 ISO 27.060.30

6.3.2.2 BS EN 308:2022

6.3.2.3 ASME ボイラー圧力容器コード(BPVC)

6.3.2.4 TEMA(管状交換器製造者協会)規格

6.3.2.5 API(米国石油協会)規格

6.3.2.6 PD500 規格

6.3.2.7 EN 13445規格

6.3.3 規制機関、政府機関、その他の団体

表7 北米:規制機関、政府機関、その他の団体

表8 アジア太平洋地域 規制機関、政府機関、その他の団体

表9 ヨーロッパ: 規制機関、政府機関、その他の団体

6.4 貿易分析

6.4.1 HSコード

6.4.2 輸入シナリオ

図18 熱交換器、主要国、2019~2023年(百万米ドル)

6.4.3 輸出シナリオ

図19 熱交換器、主要国、2019年~2023年(百万米ドル)

6.5 価格分析

6.5.1 平均販売価格動向、地域別

図20 平均販売価格推移、地域別(米ドル/台)

6.5.2 平均販売価格、タイプ別

図21 タイプ別平均販売価格(米ドル/台)

6.5.3 主要メーカーの平均販売価格動向(最終用途産業別

図22 主要市場プレイヤー別平均販売価格(米ドル/ユニット)

6.6 投資と資金調達のシナリオ

図23 投資と資金調達のシナリオ、2019~2023年(百万米ドル)

6.7 エコシステム/市場マップ

図24 熱交換器市場:エコシステム

6.8 顧客のビジネスに影響を与えるトレンド/混乱

図25 熱交換器市場の動向

6.9 技術分析

6.9.1 主要技術

6.9.1.1 マイクロチャネル熱交換器

6.9.1.2 多機能熱交換器

6.9.1.3 ナノテクノロジー強化型熱交換器

6.9.2 補完技術

6.9.2.1 3Dプリント熱交換器

6.9.2.2 小型・微細溝熱交換器

6.10 事例分析

6.10.1 アピ熱交換器

6.10.2 BOYD

6.10.3 アピ・ヒート・トランスファー

6.11 主要会議・イベント(2024~2025年

表10 熱交換器市場:主要会議・イベント(2024~2025年

6.12 特許分析

6.12.1 方法論

6.12.2 特許の種類

図26 熱交換器市場:付与特許

6.12.3 過去10年間の公開動向

図27 2013年から2023年までの年別特許件数

6.12.4 洞察

6.12.5 特許の法的地位

6.12.6 管轄区域分析

図28 上位法域

6.12.7 上位出願人

図29 特許出願人トップ10

表11 レイセオンテクノロジーズ株式会社の特許

表12 株式会社デンソーの特許

表13 三菱電機株式会社の特許

表14 過去12年間の特許所有者トップ10

6.13 主要ステークホルダーと購買基準

6.13.1 購入プロセスにおける主要ステークホルダー

図30 上位3つのアプリケーションの購買プロセスにおける利害関係者の影響力

表15 上位3出願の購買プロセスにおける利害関係者の影響度(%)

6.13.2 購入基準

図 31 上位 3 アプリケーションの主な購入基準

表16 申請上位3件の主な購入基準

6.14 資金調達(用途別

図32 資金調達(用途別

..

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 3063

- 魚眼レンズ付き防犯カメラの世界及び日本市場2026年:種類別(180°魚眼カメラ、360°魚眼カメラ)

- スチレン・イソプレン・スチレン(SIS)の中国市場:スチレン含有率20%未満、スチレン含有率20%以上

- 臨床コミュニケーション&&コラボレーションの世界市場規模は2030年までにCAGR 13.02%で拡大する見通し

- 熱間圧延ステンレス鋼クラッド板市場:グローバル予測2025年-2031年

- 歯科用3Dプリンターの中国市場:デスクトップ3Dプリンタ、産業用3Dプリンタ

- 世界のHLAタイピング市場規模/シェア/動向分析レポート:技術別、シーケンス別、製品別、用途別、エンドユーザー別(~2030年)

- 腫瘍アブレーションの世界市場規模調査:技術別(高周波アブレーション、マイクロ波アブレーション、凍結アブレーション、HIFU、その他)、治療法別(外科的アブレーション、腹腔鏡アブレーション、経皮的アブレーション)、用途別(腎臓癌、肝臓癌、肺癌、その他)、地域別予測:2022-2032年

- 世界の金属射出成形市場(2026~2033):市場規模、シェア、動向分析

- カラーマネジメント総合測定器の世界及び日本市場2026年:種類別(デスクトップ、ノートパソコン)

- 消費材/食品

- 開ループ制御CNCマシンの世界市場

- 軟質断熱接着剤の世界及び日本市場2026年:種類別(アクリル系接着剤、ポリウレタン系接着剤、シリコーン系接着剤、ゴム系接着剤)