医療デジタルツインの市場規模は2023年から2030年にかけて25.6%の年間平均成長率で拡大する見通し

市場概要

世界のヘルスケアデジタルツイン市場規模は2022年に5億7,240万米ドルと推定され、2023年から2030年にかけて年平均成長率(CAGR)25.6%で成長すると予測されている。ヘルスケアでは、デジタルツインは、病院環境、人間の生理学、検査結果など、ヘルスケア情報のさまざまな側面を再現するデジタルシミュレーションやモデルを作成するために採用されている。このモデルは、効率性の向上、将来の需要の予測、コストの最適化に役立っている。前述の要因は、予測期間中にこの技術に対する需要を促進すると予想される。

デジタルツインは、効果的な介入、データ収集、データに裏打ちされたリアルタイムのフィードバックを提供するために、リアルタイムで統合されたインタラクティブなアプローチを採用することで、医療分野の変革を促進している。患者データを追跡するための医療業界におけるセンサー、医療記録、ウェアラブル、モバイルアプリケーションの採用が増加しており、この技術の需要を促進すると予測されている。これらのアプリケーションによって生成された情報は、医薬品や医療機器の評価用シミュレーションの作成に活用できる。しかし、デジタルツインの多様な用途にもかかわらず、ヘルスケア分野への統合はまだ初期段階にある。

ヘルスケア分野でのこの技術の採用と、技術の採用に対する医療専門家の積極的なアプローチが、市場の成長を促進すると予想されている。例えば、AI Multiple社の2022年5月付けの記事によると、医療従事者の66%がデジタルツインへの投資の増加を期待しており、その結果、医療機関のパフォーマンス向上、医療のパーソナライゼーション、カスタマイズの提供、新しい機器や薬剤の開発に役立つとしている。テクノロジーは、個人の遺伝的体質、行動、解剖学的構造に基づく個別化医療を開発する上で非常に大きなチャンスとなる。

医療機関におけるセキュリティ侵害の増加や、技術のインフラをサポートするために必要な高額な投資は、市場の抑制要因の一部である。例えば、Consulting Engineerの記事によると、約6万平方メートルのグレードAの商業ビルのデジタルツインのコストは120万~170万米ドルで、20万平方メートルの複雑で大規模な施設では300万~420万米ドルに上昇する。

COVID-19パンデミックは市場に好影響を与えた。デジタルツインは、パンデミック後に医療施設に採用され、ワークフローを最適化し、パンデミック中に観察された患者流入の増加に対処するための施設の効率を予測する。製薬会社は需要増に対応するため、この技術をワクチン開発に活用した。デジタル・ツインは、ワクチン・プロセスの物理的プロセスのライブ・レプリカを開発するために使用され、プロセスの効率を改善した。

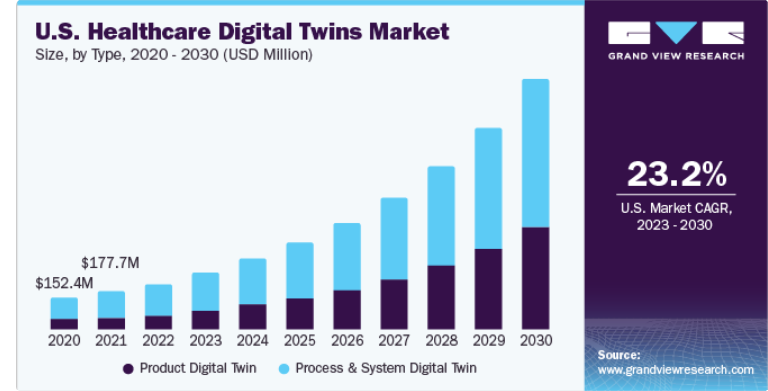

タイプ別では、プロセス&システムデジタルツインセグメントが2022年に65.7%の収益シェアで市場を支配した。プロセスを最適化するための人工知能、仮想現実、複合現実の利用などの要因が市場成長に寄与すると期待されている。プロセス&システムデジタルツインは、医師がホログラム上で作業することを可能にし、仮想モデルと物理モデルの両方で作業するのに役立つ。ホログラムは、システム全体を表す全てのプロセスからデータを受け取る。

製品デジタルツイン分野は、2022年に年平均成長率28.7%で成長すると予測されている。ヘルスケア分野での電子製造装置やIoTセンサの需要増加が、予測期間中の製品需要を促進すると予測される主な要因の一部である。製品のデジタルツインは、製品の特性や性能をシミュレートされた環境で理解するのに役立つ製品の仮想表現を提供する。この技術を使用することで、複数のプロトタイプの必要性がなくなり、開発時間が短縮され、製造された製品の品質が向上する。

用途別では、資産・プロセス管理分野が2022年に35.4%の最大収益シェアを占めた。保守や修理が必要な資産について十分な情報を得た上で意思決定を行うために、病院や医療施設での採用が増加していることなどが大きなシェアにつながっている。この技術はまた、物理的資産のデジタル記録を作成するのに役立ち、これを通じて施設内のメンバーは資産が最適な機能で使用されていることを確認できる。

創薬セグメントは、予測期間中に最も速いCAGR 29.9%を記録すると予測されている。デジタル・ツインは、製薬会社が製造プロセスの改善と合理化、医薬品開発のために使用している。この技術は、各プロセスに関するリアルタイムデータを提供し、製造メーカーはプロセス効率を改善するために製造ステップを変更することができます。さらに、製薬会社はパンデミックの際にデジタルツイン技術を使用し、デジタルツイン技術によって提供されるリアルタイムデータを使用してワクチン開発を加速させた。これらの要因が、予測期間中のセグメント成長を促進すると予測されている。

最終用途では、病院・クリニックセグメントが2022年に32.6%の最大収益シェアを占めた。デジタルツインは、医療施設で病院スタッフの最適化やベッド不足の検知に利用されている。これにより、スタッフは情報に基づいた意思決定を行うことができ、コストを削減しながらリソースの利用効率を高めることができる。例えば、IBMプロセスマイニングソフトウェアはデジタルツインを生成し、医療施設内のビジネスのレプリカを作成したり、シミュレーションを実行して将来発生する可能性のある課題を特定したりするのに利用できる。

臨床研究機関セグメントは、予測期間中に26.3%のCAGRを記録すると予測されている。臨床研究機関は、バイオテクノロジーや製薬の正確な研究開発機能を担っています。この技術は、これらの組織が実際の臨床試験を実施する前に、双子で薬の用量と効率をテストするのに役立ちます。これは、規制遵守を維持しながら、臨床試験に必要な時間とコストを削減すると予想されます。例えば、過去のデータに基づいて学習させたAIモデルを使用してデジタルツインを作成し、プラセボと比較して現在の標準治療で治療した場合の患者の転帰を予測することができる。

2022年の市場シェアは北米が46.2%で最大となった。同地域の医療施設におけるデジタルソリューションや自動化ソリューションの採用率が高いことなどが、同地域の市場成長を促進する主な要因となっている。同地域には、マイクロソフト、IBMコーポレーション、IQVIAなどの主要企業が存在し、同技術の採用を後押しすると予想されている。さらに、有利な資金調達や有利な政府の取り組みにより、同地域でデジタルインフラが利用可能であることは、同地域における同技術の需要を促進すると予想される主な要因である。

アジア太平洋地域は、予測期間中に最も速いCAGR 29.3%を目撃すると推定される。ベンチャーキャピタル、個人投資家、非営利団体によるAIベースの技術への投資の増加は、同地域の市場成長を促進すると予測される。さらに、同地域におけるIoTデバイスの普及率の上昇が、予測期間中の同市場の需要を促進すると予測されている。例えば、AUManufacturingの記事によると、様々な産業で使用されているIoTデバイスのうち、30.3%が医療で使用されている。ヘルスケアにおけるIoTデバイスの用途は多様で、個人記録の安全対策としての役割から、携帯型の健康モニタリングまで多岐にわたる。

主要企業・市場シェア

主要企業による革新的な製品提供と新興企業の参入による市場の競争激化が、新興企業の増加とともに高い市場成長につながっている。また、デジタルヘルスを促進するための様々な規制基準や政府による有利な取り組みも、競争環境に影響を与えている。

さらに、同市場の主要企業は、地理的プレゼンスを強化し、顧客基盤を拡大するために、M&A、提携、パートナーシップ、協業など、さまざまな戦略を採用している。例えば、2023年1月には、マイクロソフト、シュナイダーエレクトリック、エミレーツ・ヘルス・サービスが共同でEcoStruxure for Healthcareを開発・発売した。これは、UAE全域で病院のエネルギー効率と医療業務のパフォーマンスを30%向上させることができるデジタルツイン・ソリューションである。同様に2023年6月には、UnlearnとQurAlis Corporationが協業を開始した。この協業は、筋萎縮性側索硬化症治療に対するQurAlisの臨床試験において、Unlearnの人工知能デジタルツインを使用することを目的としている。世界のヘルスケアデジタルツイン市場で著名なプレーヤーは以下の通り:

アトス

マイクロソフト

フィリップスヘルスケア

プレディサージ

アンラーンAI

QiOテクノロジーズ

ヴェルト・ヘルスケア

ダッソーシステムズ(3DSシステム)

ThoughWire

ファストストリーム・テクノロジーズ

ツインヘルス

このレポートは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向と機会の分析を提供しています。この調査についてGrand View Research社は、世界のヘルスケアデジタルツイン市場レポートをタイプ、用途、最終用途、地域に基づいて区分しています:

タイプ別展望(売上高、百万米ドル、2018年~2030年)

プロセス&システムデジタルツイン

製品デジタルツイン

アプリケーションの展望(売上高、百万米ドル、2018年~2030年)

資産およびプロセス管理

個別化医療

創薬

その他

最終用途の展望(売上高、百万米ドル、2018年~2030年)

臨床研究機関(CRO)

病院および診療所

研究・診断ラボ

その他

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

米国

カナダ

欧州

ドイツ

英国

フランス

イタリア

スペイン

ロシア

アジア太平洋

日本

中国

インド

オーストラリア

シンガポール

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

MEA

南アフリカ

アラブ首長国連邦

サウジアラビア

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 調査方法

1.3.1. 情報収集

1.3.1.1. 購入データベース

1.3.1.2. GVRの内部データベース

1.3.2. 一次調査

1.4. 調査範囲と前提条件

1.5. データソース一覧

第2章. エグゼクティブ・サマリー

2.1. 市場展望

2.2. セグメントの展望

2.3. 競合他社の洞察

2.4. ヘルスケアデジタルツイン市場スナップショット

第3章. ヘルスケアデジタルツインズ市場の変数、動向、範囲

3.1. 普及・成長展望マッピング

3.2. 市場ダイナミクス

3.2.1. 市場促進要因分析

3.2.2. 市場阻害要因分析

3.2.3. 業界の課題

3.3. ヘルスケアデジタルツイン市場分析ツール

3.3.1. 業界分析 – ポーターの分析

3.3.1.1. サプライヤーの交渉力

3.3.1.2. 買い手の交渉力

3.3.1.3. 代替の脅威

3.3.1.4. 新規参入による脅威

3.3.1.5. 競争上のライバル

3.3.2. PESTEL分析

3.3.2.1. 政治情勢

3.3.2.2. 経済・社会情勢

3.3.2.3. 技術的ランドスケープ

3.4. COVID-19の市場への影響

第4章. ヘルスケアデジタルツインズ市場 タイプ別推定と動向分析

4.1. 定義と範囲

4.2. ヘルスケアデジタルツインズ市場 タイプ別動向分析、2022年および2030年(百万米ドル)

4.3. プロセス&システムデジタルツイン

4.3.1. プロセス&システムデジタルツイン市場の予測:2018年〜2030年(USD Million)

4.4. 製品デジタルツイン

4.4.1. プロダクトデジタルツイン市場の推定と予測、2018~2030年(USD Million)

第5章. ヘルスケアデジタルツイン市場 アプリケーションの推定と動向分析

5.1. 定義と範囲

5.2. ヘルスケアデジタルツインズ市場 アプリケーション動向分析、百万米ドル、2022年および2030年

5.3. 資産・プロセス管理

5.3.1. アセット・プロセス管理市場の推定と予測、2018年〜2030年 (百万米ドル)

5.4. 個別化医療

5.4.1. 個別化医療市場の推定と予測、2018年~2030年(百万米ドル)

5.5. 創薬

5.5.1. 創薬市場の推定と予測、2018年~2030年(USD Million)

5.6. その他

5.6.1. その他市場の推定と予測、2018年~2030年(USD Million)

第6章. ヘルスケアデジタルツイン市場 エンドユースの推定と動向分析

6.1. 定義と範囲

6.2. ヘルスケアデジタルツインズ市場 エンドユーザー動向分析、百万米ドル、2022年および2030年

6.3. 臨床研究機関

6.3.1. 臨床研究機関市場の予測および予測、2018年〜2030年 (百万米ドル)

6.4. 病院および診療所

6.4.1. 病院・診療所市場の推定と予測、2018年~2030年(USD Million)

6.5. 研究・診断研究所

6.5.1. 研究・診断ラボ市場の推定と予測、2018年〜2030年(USD Million)

6.6. その他

6.6.1. その他市場の推定と予測、2018年~2030年(USD Million)

第7章. ヘルスケアデジタルツイン市場 地域別推定と動向分析

7.1. 地域別市場スナップショット

7.2. ヘルスケアデジタルツインズ市場 地域別動向分析

7.3. 北米

7.3.1. 北米市場の推計と予測、タイプ別、2018年〜2030年 (百万米ドル)

7.3.2. 北米市場の推定と予測:用途別 2018 – 2030 (USD Million)

7.3.3. 北米市場の推定と予測:最終用途別 2018 – 2030 (USD Million)

7.3.4. 米国

7.3.4.1. 米国市場の推定と予測:タイプ別 2018 – 2030 (USD Million)

7.3.4.2. 米国市場の推定と予測:用途別 2018 – 2030 (USD Million)

7.3.4.3. 米国市場の推定と予測:最終用途別 2018 – 2030 (USD Million)

7.3.5. カナダ

7.3.5.1. カナダ市場の推定と予測:タイプ別 2018 – 2030 (USD Million)

7.3.5.2. カナダ市場の推定と予測:用途別 2018 – 2030 (USD Million)

7.3.5.3. カナダ市場の推定と予測:最終用途別 2018 – 2030 (USD Million)

7.4. 欧州

7.4.1. 欧州市場の推定と予測:タイプ別 2018 – 2030 (USD Million)

7.4.2. 欧州市場の推定と予測:用途別 2018 – 2030 (USD Million)

7.4.3. 欧州市場の推定と予測:最終用途別 2018 – 2030 (USD Million)

7.4.4. ドイツ

7.4.4.1. ドイツ市場の推定と予測、タイプ別 2018 – 2030 (USD Million)

7.4.4.2. ドイツ市場の推定と予測:用途別 2018 – 2030 (USD Million)

7.4.4.3. ドイツ市場の推定と予測:最終用途別 2018 – 2030 (USD Million)

7.4.5. 英国

7.4.5.1. イギリス市場の推定と予測:タイプ別 2018 – 2030 (USD Million)

7.4.5.2. 英国市場の推定と予測:用途別 2018 – 2030 (USD Million)

7.4.5.3. 英国市場の推定と予測:最終用途別 2018 – 2030 (USD Million)

7.4.6. フランス

7.4.6.1. フランス市場の推定と予測:タイプ別 2018 – 2030 (USD Million)

7.4.6.2. フランス市場の推定と予測:用途別 2018 – 2030 (USD Million)

7.4.6.3. フランス市場の推定と予測:最終用途別 2018 – 2030 (USD Million)

7.4.7. イタリア

7.4.7.1. イタリア市場の推定と予測:タイプ別 2018 – 2030 (USD Million)

7.4.7.2. イタリア市場の推定と予測:用途別 2018 – 2030 (USD Million)

7.4.7.3. イタリア市場の推定と予測:最終用途別 2018 – 2030 (USD Million)

7.4.8. スペイン

7.4.8.1. スペイン市場の推定と予測:タイプ別 2018 – 2030 (USD Million)

7.4.8.2. スペイン市場の推定と予測:用途別 2018 – 2030 (USD Million)

7.4.8.3. スペイン市場の推定と予測:最終用途別 2018 – 2030 (USD Million)

7.4.9. ロシア

7.4.9.1. ロシア市場の推定と予測:タイプ別 2018 – 2030 (USD Million)

7.4.9.2. ロシア市場の推定と予測:用途別 2018 – 2030 (USD Million)

7.4.9.3. ロシア市場の推定と予測:最終用途別 2018 – 2030 (USD Million)

7.5. アジア太平洋地域

7.5.1. アジア太平洋地域の市場推定と予測:タイプ別 2018 – 2030 (USD Million)

7.5.2. アジア太平洋地域の市場推定と予測:用途別 2018 – 2030 (USD Million)

7.5.3. アジア太平洋地域の市場推定と予測:最終用途別 2018 – 2030 (USD Million)

7.5.4. 日本

7.5.4.1. 日本市場の推定と予測、タイプ別 2018 – 2030 (USD Million)

7.5.4.2. 日本市場の推定と予測:用途別 2018 – 2030 (USD Million)

7.5.4.3. 日本市場の推定と予測:最終用途別 2018 – 2030 (USD Million)

7.5.5. 中国

7.5.5.1. 中国市場の推定と予測:タイプ別 2018 – 2030 (USD Million)

7.5.5.2. 中国市場の推定と予測:用途別 2018 – 2030 (USD Million)

7.5.5.3. 中国市場の推定と予測:最終用途別 2018 – 2030 (USD Million)

7.5.6. インド

7.5.6.1. インド市場の推定と予測:タイプ別 2018 – 2030 (USD Million)

7.5.6.2. インド市場の推定と予測:用途別 2018 – 2030 (USD Million)

7.5.6.3. インド市場の推定と予測:最終用途別 2018 – 2030 (USD Million)

7.5.7. オーストラリア

7.5.7.1. オーストラリア市場の推定と予測:タイプ別 2018 – 2030 (USD Million)

7.5.7.2. オーストラリア市場の推定と予測:用途別 2018 – 2030 (USD Million)

7.5.7.3. オーストラリア市場の推定と予測:最終用途別 2018 – 2030 (USD Million)

7.5.8. シンガポール

7.5.8.1. シンガポール市場の推定と予測:タイプ別 2018 – 2030 (USD Million)

7.5.8.2. シンガポール市場の推定と予測:用途別 2018 – 2030 (USD Million)

7.5.8.3. シンガポール市場の推定と予測:最終用途別 2018 – 2030 (USD Million)

7.5.9. 韓国

7.5.9.1. 韓国市場の推定と予測:タイプ別 2018 – 2030 (USD Million)

7.5.9.2. 韓国市場の推定と予測:用途別 2018 – 2030 (USD Million)

7.5.9.3. 韓国市場の推定と予測:最終用途別 2018 – 2030 (USD Million)

7.6. ラテンアメリカ

7.6.1. 中南米市場の推定と予測:タイプ別 2018 – 2030 (USD Million)

7.6.2. 中南米市場の推定と予測:用途別 2018 – 2030 (USD Million)

7.6.3. 中南米市場の推定と予測:最終用途別 2018 – 2030 (USD Million)

7.6.4. ブラジル

7.6.4.1. ブラジル市場の推定と予測:タイプ別 2018 – 2030 (USD Million)

7.6.4.2. ブラジル市場の推定と予測:用途別 2018 – 2030 (USD Million)

7.6.4.3. ブラジル市場の推定と予測:最終用途別 2018 – 2030 (USD Million)

7.6.5. メキシコ

7.6.5.1. メキシコ市場の推定と予測:タイプ別 2018 – 2030 (USD Million)

7.6.5.2. メキシコ市場の推定と予測:用途別 2018 – 2030 (USD Million)

7.6.5.3. メキシコ市場の推定と予測:最終用途別 2018 – 2030 (USD Million)

7.6.6. アルゼンチン

7.6.6.1. アルゼンチン市場の推定と予測:タイプ別 2018 – 2030 (USD Million)

7.6.6.2. アルゼンチン市場の推定と予測:用途別 2018 – 2030 (USD Million)

7.6.6.3. アルゼンチン市場の推定と予測:最終用途別 2018 – 2030 (USD Million)

7.7. MEA

7.7.1. MEA市場の推定と予測:タイプ別 2018 – 2030 (USD Million)

7.7.2. MEA市場の推定と予測:用途別 2018 – 2030 (USD Million)

7.7.3. MEA市場の推定と予測:最終用途別 2018 – 2030 (USD Million)

7.7.4. 南アフリカ

7.7.4.1. 南アフリカ市場の推定と予測:タイプ別 2018 – 2030 (USD Million)

7.7.4.2. 南アフリカ市場の推定と予測:用途別 2018 – 2030 (USD Million)

7.7.4.3. 南アフリカ市場の推定と予測:最終用途別 2018 – 2030 (USD Million)

7.7.5. アラブ首長国連邦

7.7.5.1. UAE市場の推定と予測:タイプ別 2018 – 2030 (USD Million)

7.7.5.2. UAE市場の推定と予測:用途別 2018 – 2030 (USD Million)

7.7.5.3. UAE市場の推定と予測:最終用途別 2018 – 2030 (USD Million)

7.7.6. サウジアラビア

7.7.6.1. サウジアラビアの市場推定と予測:タイプ別 2018 – 2030 (USD Million)

7.7.6.2. サウジアラビア市場の推定と予測:用途別 2018 – 2030 (USD Million)

7.7.6.3. サウジアラビア市場の推定と予測:最終用途別 2018 – 2030 (USD Million)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68039-984-0

- ポリウレタン(PU)発泡食品容器市場:グローバル予測2025年-2031年

- 世界のロープロファイルロードセル市場

- メルトケトル市場:グローバル予測2025年-2031年

- 世界の乳児用栄養市場(2025 – 2032):製品種類別、ベビーフード別、形態別、流通チャネル別、地域別分析レポート

- 4-アミノサリチル酸ナトリウム二水和物の世界市場

- マルチパラメータ温度モニターの世界市場2025:メーカー別、地域別、タイプ・用途別

- 建設用巨大3Dプリンターの世界及び日本市場2026年:種類別(ガントリー装置、ロボットアーム)

- 真空計コントローラーの世界及び日本市場2026年:種類別(シングルチャンネル、マルチチャンネル)

- 世界のトランス-2ブテン市場

- 固体推進剤ロケットの世界及び日本市場2026年:種類別(低軌道、中軌道、静止軌道)

- 二塩化プロピレンの世界市場

- 先進運転支援システム市場レポート:ソリューションタイプ別(アダプティブクルーズコントロール、死角検出システム、パークアシスト、車線逸脱警告システム、タイヤ空気圧モニタリングシステム、自律緊急ブレーキ、アダプティブフロントライト、その他)、コンポーネントタイプ別(プロセッサ、センサ、ソフトウェア、その他)、車両タイプ別(乗用車、商用車)、地域別 2024-2032