グリーンスチールの世界市場は、2024年から2031年の間に、年平均成長率126.7%を記録する見込み

市場概要

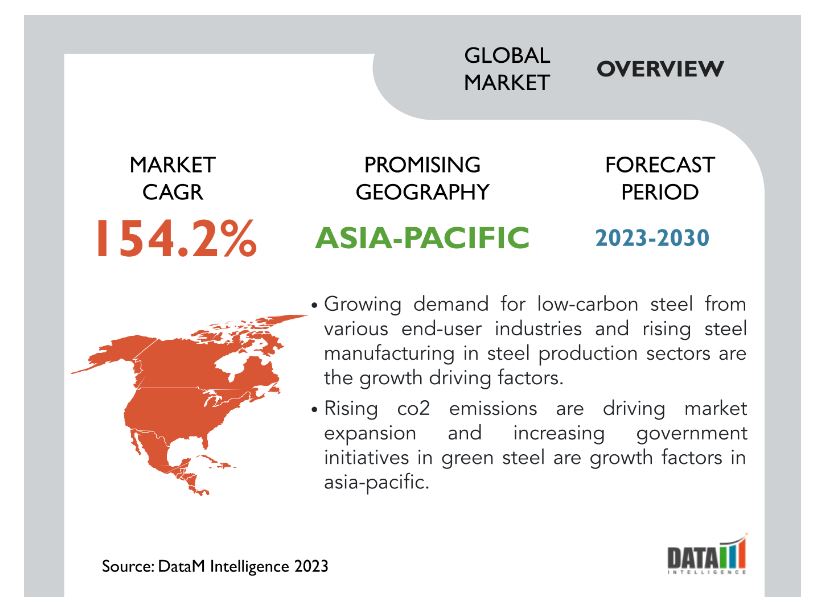

世界のグリーンスチール市場は2022年に2億130万米ドルに達し、2031年には1,404億3,570万米ドルに達すると予測され、予測期間2024-2031年に126.7%のCAGRで成長すると予測されます。

グリーンスチールの世界市場規模

太陽光発電、風力発電、水力発電を含む再生可能エネルギー源は、グリーンスチールの製造に使用され、製造手順の燃料となり、炭素への影響を軽減します。鉄鋼生産プロセスの全体的な持続可能性と環境上の利点に直接貢献するため、よりクリーンなエネルギー源への移行は、グリーンスチール運動の不可欠な要素です。

より多くの人々が環境に配慮し、購入の意思決定において持続可能な方法を選択するようになるにつれ、消費者の行動は大きく変化しています。このような消費者行動の変化によって、環境への影響がより少ない商品への需要が高まっています。このような環境に敏感な消費者は、自分の理想に沿った商品により多くの支出をする用意があり、環境に優しく低炭素の手順で製造されるグリーンスチールは消費者にアピールします。

アジア太平洋地域の政府が鉄鋼セクターから排出される二酸化炭素の削減に努めているため、グリーン・スチール市場は70%以上のシェアを占めています。一例として、プラダン・マントリ・ウルジャ・ガンガー・プロジェクトは、インド東部で自動車用CNG、調理用ガス、および企業の原料/燃料要件を満たすために提供することを意図して、2019年にインド政府によって開始されました。さらに、鉄鋼は、水素の生産と利用に焦点を当てた政府の国家グリーン水素ミッションの主要参加者です。

グリーンスチール市場のダイナミクスと動向

様々なエンドユーザー産業からの低炭素鋼の需要拡大

グリーンスチール市場の台頭は、様々なエンドユーザー産業からの低炭素鋼の需要増加が大きな要因となっています。グリーン・スチールとは、持続可能で生態系に優しい方法で製造された鉄鋼のことで、資源使用量や炭素排出量の削減が頻繁に取り入れられています。低炭素鋼の需要増と持続可能性への関心の高まりが相まって、グリーン・スチール市場は拡大しています。

世界鉄鋼協会によると、2020年には世界中で1,860MT(百万トン)の鉄鋼が生産され、1日平均1.851トンのCO2が環境に放出されます。鉄鋼製品から排出される産業廃棄物の増加により、各組織はグリーン・スチールの生産を世界規模で拡大するために、商業的な鉄鋼メーカーと戦略や協力関係を構築する必要に迫られています。

ゼネラル・モーターズやBMWなどの自動車業界では、リサイクル鋼や低炭素鋼を製造に使用する企業が増えています。例えば、アメリカの鉄鋼大手Nucor Corporationは、2022年にゼネラル・モーターズ向けにネット・ゼロの鉄鋼製品シリーズであるEconiqを導入すると発表しました。また、BMWは世界的な自動車製造施設でグリーン・スチールを使用することを明らかにしています。

鉄鋼生産部門における鉄鋼製造の増加

鉄鋼生産部門における環境に優しい鉄鋼製造への理解の高まりが市場を牽引しています。この業界は、グリーンフィールド・プロジェクト、パートナーシップ、戦略的提携への投資を増加させる市場参加者によって牽引されています。環境に優しい鉄鋼の需要は、政府の補助金とその製造への投資によって促進されています。

例えば、2021年のエネルギー転換の全セクターに対する国家の野望を支援するため、インド政府は国家水素ミッションを創設しました。また、BMWなどの自動車メーカーは2021年10月、温室効果ガス(GHG)排出量を2025年までに最大95%削減するため、自動車にグリーン・スチール(スウェーデンの鉄鋼会社H2グリーン・グループから購入予定)を利用すると表明しました。したがって、このような政府の支援は、グリーンスチール市場の需要を押し上げる可能性があります。

CO2排出量の増加が市場拡大の原動力

CO2排出量は増加しています。鉄鋼・製鉄業界全体の二酸化炭素排出量は過去10年間で増加しており、その主な原因は鉄鋼消費量の増加と製造に必要なエネルギーの増加です。ネット・ゼロ・シナリオを達成するためには、大幅な二酸化炭素排出量の削減が必要です。短期的には、エネルギー効率の改善とスクラップ回収の改善により、CO2排出量を削減できる可能性があります。

グリーン・スチールの使用は、世界中の国々が長期的な開発目標を達成し、二酸化炭素排出量を削減する上で極めて重要であると予想されます。エネルギー輸入への依存を減らし、環境を保護し、世界の拡大するエネルギー需要を供給するためには、グリーン・スチールが不可欠です。また、鉄鋼の製造過程では多くのCO2が排出されます。

排出原単位の大幅な削減を達成するためには、電力を利用した製造、水素利用、CCUSなどの新しい技術の採用が必要です。グリーン・スチールを推進する取り組みは、CO2排出量削減に役立つはずです。その結果、世界中の政府が脱炭素化計画を後押しし、特に自動車産業や建築産業などの分野でグリーン・スチールを奨励しています。

炭素会計計算への理解不足

炭素税計算の理解不足は、生産過程における炭素税量を予測することが非常に困難であるため、グリーンスチールの世界市場における主な障害となっています。その結果、2022年までに北欧企業のごく一部が化石燃料を使用しない鉄鋼を製造する予定であるにもかかわらず、グリーン・スチールの認知は遅れています。

SMS団体やその他の企業によって、いくつかのデジタル・ツールが作成されています。製造部門のすべての活動から排出されるCO2の量は、近年、企業にとって困難であることが証明されています。グリーンスチールの魅力は、炭素への影響が少ないことです。それにもかかわらず、鉄鋼メーカーは、炭素会計システムの正しい知識がなければ、排出削減量を正確にモニターし、検証することに苦労するかもしれません。明確でないため、グリーンな約束の信頼性が損なわれてしまうのです。

グリーンスチールの高い生産コスト

世界のグリーン・スチール市場の拡大は、グリーン・スチールの生産コストの高さによって制限される可能性があります。低炭素で環境に優しい技術を使用するグリーンスチールの生産には、非従来型のエネルギー源や最先端技術が頻繁に使用されます。これらの技術は従来の鉄鋼製造技術に比べ環境には良いものの、製造コストが高くなる可能性があります。

グリーン・スチール・プロセスでは、一般的な製鉄プロセスで使用される原材料よりも高価であったり、入手が容易でない特定の原材料が必要となる場合があります。これらの原材料の入手や輸送にかかる費用は、生産コストをさらに押し上げる可能性があります。グリーン・スチール製造は再生可能エネルギーを使用することが多く、石炭のような従来のエネルギー源よりも高価になる可能性があります。

グリーン・スチール市場のセグメント分析

世界のグリーンスチール市場は、タイプ、エネルギー資源、エンドユーザー、地域によって区分されます。

自動車産業は持続可能な鉄鋼使用によりグリーン・スチールが成長

自動車産業は、環境意識の高まり、法律の強化、持続可能な慣行への推進の結果として、グリーン・スチール市場の発展を見ています。鉄鋼の大量消費と環境に優しい自動車への移行により、自動車産業はグリーンスチールの需要を押し上げる重要な要因となっており、市場の2/3以上を占めています。

例えば、業界主導のSteelZeroプロジェクトの一環として、ボルボは最近、2050年までに生産工程でグリーン・スチールのみを使用することを約束しました。また、SSABの画期的なHYBRIT鋼板イニシアチブから入手した原材料を使用した採掘用運搬トラックのプロトタイプで、化石燃料を使用しない鋼板のみを使用した車両を設計した最初の企業でもあります。

さらに、メルセデス・ベンツも今年、化石燃料を使用しないHYBRITからの鋼材の購入を開始する予定です。COP26で紹介された世界経済フォーラムの「First Mover」連合には、2030年までに10%のグリーン・スチールを使用することを約束したフォードも参加しています。フォルクスワーゲン、ジャガー・ランドローバー、トヨタ、ゼネラル・モーターズなど、自動車メーカー各社は自動車からの生涯排出量を削減するため、さまざまな目標を掲げています。

グリーンスチール市場のセグメンテーション分析

世界のグリーン・スチール市場の地理的浸透

アジア太平洋地域におけるグリーン・スチールに関する政府のイニシアチブの高まり

アジア太平洋地域は世界のグリーン・スチール市場において支配的な力を持っており、製鉄プロセスにおいて石炭の代わりに水素を使用するなど、グリーン・スチール製造技術の研究開発が進められています。持続可能な鉄鋼製造は、インド、中国、日本のような国では、これらの分野での研究と技術革新のため、より実現可能です。そのため、これらの国々の研究活動への投資が増加しており、地域市場成長におけるシェアのほぼ1/2を占めています。

政府のイニシアチブの高まりと大企業の存在は、このセグメントの成長に影響を与える2つの要素です。隣接するすべての鉄鋼会社にガスを供給するため、例えば石油天然ガス省は2019年にプラダン・マントリ・ウルジャ・ガンガー・プロジェクトを開始しました。鉄鋼業は中国全体の炭素排出量の約15%を占めており、これに対して日本は14%、インドは12%です。鉄鋼業がより環境に優しいインフラへの移行を加速させるためには、各国政府が適切に設計された法律や規制を制定する必要があります。

例えば、1,300万米ドルの投資により、低炭素原材料の研究開発センターを設立する予定です。リオはまた、日本の新日鉄と協力して補完的な技術を開発するつもりです。このプロジェクトは、ネット・ゼロ・エミッションを含む2050年までの日本の気候変動目標に沿うことを目指しています。

2021年11月のCOP26気候サミットで、インド、日本、韓国は、鉄鋼の脱炭素化を目指すグラスゴー・ブレークスルー・プロトコルを支援するため、クリーン技術と持続可能なソリューションの開発と導入を加速。また、各国は自国の産業脱炭素化のための計画を策定。

市場が発展しているのは、主にグリーン・スチールや環境に優しい建設資材の生産への投資増加の結果です。グリーン・スチールの創出への投資の増加も市場を牽引する要因の一つです。例えば、2022年1月、韓国の鉄鋼メーカーであるポスコとインドのアダニ・グループは、インドのグジャラート州ムンドラにグリーンで環境に優しい一貫製鉄所を建設するため、50億米ドルのコミットメントを発表しました。

アジア太平洋地域のグリーン・スチール市場

COVID-19影響分析

グリーン・スチール需要は、特に電力・エネルギー産業においてCOVID-19の悪影響を受けています。また、パンデミックはあらゆる地域の鉄鋼製品の輸出入に影響を与え、グリーンスチール需要の減少につながっています。COVID-19の時代には、グリーンスチールの需要がおよそ12%から14%減少しました。

COVID-19はあらゆる産業に揺るぎない影響を及ぼし、自国市場と国際市場の両方でいくつかの品目の義務化に影響を及ぼしています。発展途上国の大半のグリーン・スチール需要の現状は、パンデミックを通じてスチール消費が減少していることを示しています。課題は、グリーン鋼を生産するいくつかの重要な産業によって対処されています。

発展途上国の現在の鉄鋼需要状況の大半は、鉄鋼消費が流行を通じて減少していることを示しています。課題は、グリーンスチールを生産するいくつかの重要な産業によって対処されています。技術的進歩とグリーン経済への移行は、パンデミック後の状況下ですでに加速しています。パンデミック後の状況下で、技術的進歩と環境に優しい経済への移行はすでに加速しています。

鉄鋼業界は、グリーン・スチールの製造に何百万トンもの鉄鋼やその他の金属を必要とすることから、グリーン・スチール市場の主要プレーヤーです。COVID-19の発生により、あらゆる分野の鉄鋼製品市場が影響を受けています。在庫の積み増しや鉄鋼製品価格の下落を防ぎ、収益悪化を防ぐためには、米国の製鉄所は製造活動を修正しなければなりません。

ロシア・ウクライナ戦争の影響分析

世界の鉄鋼サプライチェーンは、ロシアやウクライナのような鉄鋼を多く生産する地域での戦争や紛争によって阻害される可能性があります。両国とも鉄鋼の重要な製造・輸出国です。世界銀行によると、ウクライナの復興にはGDPの3倍にあたる4000億米ドル以上の費用がかかる見込み。2022年2月にロシアがウクライナに侵攻して以来、紛争中のウクライナを支援するため、外部支援国は590億米ドルを投資。

ウクライナの高官によると、ウクライナは、石炭を使用しない鉄鋼セクターの開発を含む、経済再建のための「グリーン・マーシャル・プラン」の第一段階の資金調達のために、最大400億米ドルを集めることを求めているとのこと。この発表は、国際的な集まりの前で行われたもの。水曜日にロンドンで始まる、ウクライナとイギリスの共催による2日間の会合。

政府関係者は、凍結されたロシアの資産を再建のための資金調達に活用するかどうか、またその方法について、また、ウクライナへの投資を再開する企業を保護するための「戦争リスク」保険プログラムの設立について、非公開で議論すると予想されています。

主な動き

2022年10月11日、H2グリーンスチールは鉄鋼業界向け直接還元製鉄技術のイノベーターであるミドレックス社と提携。ミドレックス社のオーナーである神戸製鋼所は、H2グリーンスチールのシリーズB資金調達取引に貢献し、提携を強化しています。

2023年1月27日、アルセロール・ミッタルはボストン・メタルに3,600万ドルを投資しました。XCarbイノベーション・ファンドを通じて、この買収は当社にとってこれまでで最大の最初の投資となります。2021年3月に設立された同ファンドは、アルセロール・ミッタルが主導する鉄鋼業の脱炭素化に大きく貢献する可能性のある最も革新的な技術に投資することを目的としています。

2022年1月27日、ボストンメタルの最新資金調達ラウンド(総額1億2,000万米ドル)は、アルセロール・ミッタルが主導しました。ボストンメタルは、2026年までに製品を市場に投入し、鉄鋼製造に伴う温室効果ガスの排出を大幅に削減したいと考えています。

競争状況

同市場の主な世界的プレーヤーは、H2グリーンスチール、タタ・スチール社、アルセロール・ミッタル、ヴォスタルピン、ボストン・メタル、ヌコール・コーポレーション、SSAB、新日本製鐵、JFEスチール、ザルツギッターAGなど。

【目次】

調査方法と調査範囲

調査方法

調査目的と調査範囲

定義と概要

エグゼクティブサマリー

タイプ別スニペット

エネルギー資源別

エンドユーザー別スニペット

地域別スニペット

ダイナミクス

影響要因

ドライバー

様々なエンドユーザー産業からの低炭素鋼の需要増加

鉄鋼生産部門における鉄鋼製造の増加

CO2排出量の増加が市場拡大を促進

阻害要因

炭素会計計算の理解不足

グリーンスチールの高い製造コスト

機会

影響分析

産業分析

ポーターのファイブフォース分析

サプライチェーン分析

Pricing Analysis

Regulatory Analysis

Russia-Ukraine War Impact Analysis

DMI Opinion

COVID-19 Analysis

Analysis of COVID-19

Scenario Before COVID

Scenario During COVID

Scenario Post COVID

Pricing Dynamics Amid COVID-19

Demand-Supply Spectrum

Government Initiatives Related to the Market During Pandemic

Manufacturers Strategic Initiatives

結論

タイプ別

はじめに

市場規模分析および前年比成長率分析(%):タイプ別

市場魅力度指数、タイプ別

電気アーク炉(EAF)*市場

タイプ別

市場規模分析と前年比成長率分析(%)

溶融酸化物電解(MOE)

エネルギー資源別

エネルギー資源別

市場規模分析と前年比成長率分析(%):エネルギー資源別

市場魅力度指数(エネルギー資源別

水素

エネルギー資源別

市場規模分析と前年比成長率分析(%)

石炭ガス化

電気

…

【お問い合わせ・ご購入サイト】

資料コード: MM6920-datam

- 産業用イーサネットエクステンダー市場:グローバル予測2025年-2031年

- スマート吸入器の世界市場規模は2031年までにCAGR 19.8%で拡大する見通し

- 長寿&ウェルネス医薬品のグローバル市場(~2033):種類別(低分子医薬品、生物製剤、先進治療薬)、治療用途別、投与経路別、地域別

- 電子臨床アウトカム評価(eCOA)ソリューションの世界市場規模は2030年までにCAGR 16.1%で拡大する見通し

- 細胞分離

- 世界の皮革用化学薬品市場(2026年~2033年):製品別(殺菌剤、界面活性剤、ポリウレタン樹脂)、工程別(なめし・染色、ビームハウス用化学薬品)、用途別(履物、室内装飾品、衣類、皮革製品)、地域別

- 世界の食品&飲料市場(2025 – 2031):種類別、素材別、包装形態別、用途別、地域別

- 世界のカーボンニュートラル市場規模に関する調査:ソリューション別(カーボンオフセット、CCS)、エンドユーザー別(産業用、商業用)、地域別予測(2025年~2035年)

- ゴム加工用化学品のグローバル市場規模調査:製品別(劣化防止剤、促進剤、難燃剤、加工助剤/促進剤)、用途別(タイヤ、非タイヤ)、地域別予測:2022-2032年

- ケーブル障害&テストシステムバンの世界市場

- 世界のアコースティックギター用プリアンプペダル市場

- 世界のデータセンターコロケーション市場(2025 – 2030):サービス種類別、サービス規模別、ワークロード種類別、エンドユーザー別分析レポート