世界の黒鉛市場は、電気自動車(EV)の生産拡大に伴い、2031年まで6.2%のCAGRで成長すると予想

市場概要

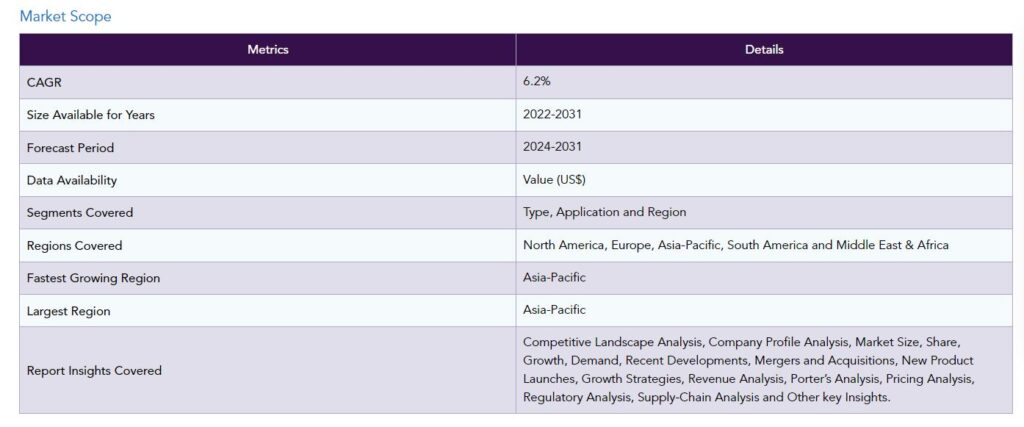

世界の黒鉛市場は、2023年に238億米ドルに達し、2031年には385億米ドルに達すると予測され、2024年から2031年の予測期間中に6.2%のCAGRで成長する見込みです。

さまざまな産業用途向けの新しい潤滑剤の開発と生産拡大が、.NETの需要を増加させる重要な要因となるでしょう。黒鉛系化合物材料の新たな改良は、次世代の電気自動車用電池の効率向上のために研究されています。

世界の黒鉛市場の長期的な成長は、中国への黒鉛生産の集中によって妨げられる可能性があります。中国による輸出禁止は、黒鉛の供給不足につながる可能性があります。

市場ダイナミクス

電気自動車(EV)の生産拡大

政府による手厚い補助金とインセンティブにより、電気自動車の導入と生産へのシフトが加速すると予想されます。2022年、世界の電気自動車生産台数は初めて1,000万台を突破しました。さらに、多くの自動車メーカーが2035年から電気自動車への完全移行を計画しています。

リチウムイオンは、エネルギー密度が高く、動作寿命が長いため、電気自動車に最も適した電池化学物質です。そのため、リチウムイオンバッテリーの電極製造に使用される材料としては、グラファイトが最も好まれています。需要の増加に伴い、各社は電池材料の生産能力を増強するための投資を行っています。

例えば、2023年3月、米国を拠点とする電池エンジニアリング会社ENTEK Internationalは、米国インディアナ州テレホートに新しい電池材料工場を建設するために15億米ドルを投資すると発表しました。

世界の鉄鋼需要の増加

OECDのデータによると、世界の鉄鋼需要は2023年に24億9,800万トンを超え、3年連続の増加の頂点に達します。鉄鋼需要の急増は、主にアジア太平洋地域の工業化の進展、インフラ整備の増加、COVID-19パンデミックからの回復を背景とした消費者心理の改善によるものです。

インドのような国々は、将来の需要を見込んで、すでに鉄鋼生産能力を増強しています。例えば、アルセロール・ミッタルは2029年までにインド西部のハジラに世界最大の鉄鋼生産施設を開設する予定です。最新の電気鉄鋼炉は黒鉛電極を利用するため、世界的な鉄鋼需要の増加は黒鉛の需要を高めることになります。

価格変動の増大

黒鉛生産に使用される主な前駆物質であるニードルコークスの価格は、需給の不一致、地政学的動向、 政府の経済規制の変更、世界経済全体の状況などの要因により、近年変動が激しくなっています。

原料価格の変動は、黒鉛メーカーに大きな価格上昇圧力をもたらす可能性があります。原料価格の急激な変動は、しばしば生産コストの上昇を招き、大半の生産者の利益率を低下させま す。コスト上昇を相殺するため、黒鉛メーカーは電極の価格を引き上げることが多く、市場での競争力が低下します。

セグメント分析

世界の黒鉛市場は、タイプ、用途、地域によって区分されます。

自動車用電池の生産が市場シェアの大半を占める見込み

現在、黒鉛の最大の需要は、主に最新の電気自動車の電源として使用されるリチウムイオン電池の生産に使用される黒鉛電極の生産用です。リチウムイオン電池技術の新たな進歩は、黒鉛の需要をさらに増大させるでしょう。

例えば、水性バインダーシステムでイオニシルとグラファイトを15%使用することで、純粋なグラファイトから作られた従来の電極と比較して、はるかに高い伝導容量を示す電極が得られます。このような生産能力の向上は、電気自動車の普及をさらに後押しするでしょう。

地域別普及率

アジア太平洋地域が最大の市場シェアを獲得

世界市場におけるアジア太平洋地域のシェアが高い主な要因は、中国における乗用車の電動化です。中国は世界最大の電気自動車メーカーに浮上し、2022年には世界生産台数の60%近くを占めます。中国における新型EVの販売台数は、2022年に前年比82%増と急増しています。多くの中国EVメーカーは現在、新たな海外市場への輸出を増やす方法を模索しています。

最大の黒鉛生産国である中国は、乗用車の電動化競争において固有の優位性を有しています。また、ほとんどの現地メーカーは、エネルギー・コストの低下と政府の補助金にも助けられています。中国のEVメーカーは、次世代の電気自動車の航続距離と性能を向上させるため、新しいバッテリー化学物質の開発を続けています。このように、中国は予測期間中、黒鉛の不釣り合いなほど大きな需要を生み出し続けるでしょう。

COVID-19 影響分析

パンデミックは世界の黒鉛市場に多くの課題をもたらしました。潤滑油メーカーや電池メーカーなどの主要なエンドユーザー産業からの需要が目に見えて激減したため、黒鉛市場はCOVD-19パンデミックの初期段階で2020年まで比較的急な落ち込みを経験しました。

パンデミックによる封鎖規制が一部解除され、多くの生産者が需要の急増を見込んで積極的な増産を開始。しかし、サプライチェーンの混乱が長引き、メーカーが増大する需要を満たす能力が複雑化したため、需要が完全に回復するのは2022年初頭のことでした。

ロシア・ウクライナ戦争の影響分析

ロシア・ウクライナ戦争は、欧州を中心にエネルギー価格の高騰をもたらし、世界の黒鉛市場に激震を もたらしました。そのため、戦前最大の黒鉛生産国であった中国は、欧州での生産事業から撤退する企業が増加し、世界市場での地位をさらに強固なものとしました。

また、ロシアへの制裁措置により、ロシア産黒鉛の輸出が減少。ロシアの黒鉛生産者の多くは、国際的なグレーマーケットに依存することで、並行輸出システムを模索しなければなりませんでした。ロシアの黒鉛生産者の多くは、ロシアの通貨安と世界的な黒鉛価格の上昇により、実際に利益を得ています。

主な動き

2024年2月、天然黒鉛の生産を専門とする米国のウェストウォーター・リソーシズが、米国アラバマ州の施設での黒鉛生産を25%増加させると発表。

2023年12月、インドの黒鉛生産会社グラファイト・インディアが、電池材料メーカーであるゴディ・インディアの株式31%取得を発表。

2024年1月、カーボンスケープ(CS)。ニュージーランドを拠点とする新興企業が、ウッドチップから人造黒鉛を製造する独自のプロセスを商業化する計画を発表。

競争状況

Ltd.、東海カーボン株式会社、HEG Limited、Energizer Resources Inc.、Focus Graphite Inc.、昭和電工株式会社、Sangraf International、Amg Advanced Metallurgical Group N.V.など。

【目次】

調査方法と調査範囲

調査方法

調査目的と調査範囲

定義と概要

エグゼクティブサマリー

タイプ別スニペット

用途別スニペット

地域別スニペット

ダイナミクス

影響要因

ドライバー

電気自動車(EV)の生産拡大

世界的な鉄鋼需要の増加

阻害要因

価格変動の増大

機会

影響分析

産業分析

ポーターのファイブフォース分析

サプライチェーン分析

価格分析

規制分析

ロシア・ウクライナ戦争の影響分析

DMI意見

COVID-19分析

COVID-19の分析

COVID前のシナリオ

COVID中のシナリオ

COVID後のシナリオ

COVID-19中の価格ダイナミクス

需給スペクトラム

パンデミック時の市場に関連する政府の取り組み

メーカーの戦略的取り組み

結論

タイプ別

はじめに

市場規模分析および前年比成長率分析(%):タイプ別

市場魅力度指数:タイプ別

天然黒鉛

製品紹介

市場規模分析と前年比成長率分析(%)

アモルファス黒鉛

片状黒鉛

鉱脈黒鉛

合成黒鉛

黒鉛電極

炭素繊維

黒鉛ブロック

黒鉛粉末

用途別

市場紹介

市場規模分析および前年比成長率分析(%):用途別

市場魅力度指数、用途別

潤滑

用途別

市場規模分析と前年比成長率分析(%)

耐火物

鋳造

電池製造

その他

…

【お問い合わせ・ご購入サイト】

資料コード: MM304-datam

- 風力・太陽光ハイブリッド街路灯の世界及び日本市場2026年:種類別(街路灯、フロアランプ/ボラードライト、ポールライト、スポットライト/フラッドライト)

- ゴム加工用化学品のグローバル市場規模調査:製品別(劣化防止剤、促進剤、難燃剤、加工助剤/促進剤)、用途別(タイヤ、非タイヤ)、地域別予測:2022-2032年

- 往復延伸ブロー成形機の世界市場2025:種類別(自動、半自動)、用途別分析

- 開閉装置の世界市場(2026~2033):市場規模、シェア、動向分析

- 世界の航空機用客室内装市場(~2034年):製品種類別(座席、ギャレー・インサート、トイレ、客室照明、機内エンターテインメント・通信システム(IFEC)、客室監視・制御システム、窓・フロントガラス、収納ボックス・内装パネル、床材・カーペット)、素材別、航空機種類別、装備別、クラス別、エンドユーザー別、地域別

- パッシブヒートパイプ熱交換器の世界及び日本市場2026年:種類別(空気-空気、空気-液体)

- 使い捨て食品包装のグローバル市場規模調査、素材別(プラスチック、紙、バガス、木材、板紙)、製品別(皿、カップ&蓋、ボウル&チューブ、バッグ、カトラリー、スターラー、ストロー、トレイ&容器、箱&カートン)、用途別(食品、飲料)、最終用途別(外食、施設)、流通チャネル別(GPD、法人流通業者、個人流通業者、直接)、地域別予測(2022-2032年

- 世界の航空燃料市場規模/シェア/動向分析レポート:燃料種類別、エンドユーザー別、航空機種類別、地域別(~2031年)

- ケーブル障害&テストシステムバンの世界市場

- フレキシブルエレクトロニクス用バリア層の世界市場2025:種類別(透明バリアフィルム、フレキシブルガラス、その他)、用途別分析

- ベビーフード包装市場レポート:製品別(液体ミルク、乾燥ベビーフード、粉ミルク、調製ベビーフード)、素材別(プラスチック、板紙、金属、ガラス、その他)、パッケージタイプ別(ボトル、金属缶、カートン、ジャー、パウチ、その他)、地域別 2024-2032

- 光学用透明樹脂の世界市場2025:メーカー別、地域別、タイプ・用途別