ヨーロッパの医療機器メンテナンス市場:機器別(画像機器、手術器具)、サービスプロバイダ別、~2030年

市場概要

欧州の医療機器メンテナンス市場規模は2023年に114億米ドルと推定され、2024年から2030年にかけて年平均成長率(CAGR)9.91%で成長すると予測されている。同市場は、慢性疾患の罹患率の高さ、医療機器セクターの拡大、再生医療システムに対する需要の高まりなど、いくつかの要因によって成長を遂げている。医療機器分野における技術の急速な進歩や、継続的なトレーニング&メンテナンスに対する需要の高まりが、市場拡大に拍車をかけている。主要企業が導入する医療機器の増加は、医療機器メンテナンスサービス(MEMS)の需要を促進すると予想される。

例えば、キヤノンメディカルは2022年7月、独創的なワークフローソリューション、画像拡張機能、加速スキャン技術を組み込んだ革新的な磁気共鳴画像(MRI)システムであるVantage FortianをECR 2022で発表した。これらの機能を組み合わせることで、MRI処置時間の短縮に極めて重要な役割を果たす。

慢性疾患の増加も、再生医療機器の売上を向上させている。この変化は、費用対効果の高い医療機器に対する需要の高まりによってもたらされている。その結果、再生医療機器の需要が高まり、主要プレーヤーに新たなビジネスチャンスをもたらしている。さらに、いくつかの病院や医療施設は、患者に手頃な医療サービスを提供しながら資本支出を抑制するために、再生機器に投資している。例えば、2022年11月のWHOの記事によると、医療用画像処理装置の約70%が再生品として販売され、そのうち46%が米国、24%が欧州で販売されている。これにより、機器のメンテナンス需要が高まると予想される。

中低所得国では、新しい医療用品へのアクセスが限られており、医療インフラも整備されていないため、再生医療機器の需要が高い。加えて、慢性疾患の急増が再生医療機器の需要増につながっており、これが保守需要を促進すると予想される。このため、特に資源に制約のある地域では、コスト効率と質の高い患者ケアの両立を目指す医療提供者にとって、魅力的な選択肢になると予測される。

パンデミックの発生は市場に大きな影響を与えた。パンデミックに対処するための重要な医療機器が緊急に必要とされたことで、医療製品およびサービスに対する需要が高まった。COVID-19の診断と治療に使用される医療機器の広範なコレクションは、市場の成長を後押しする主な要因であった。さらに、COVID-19パンデミックの間、病院は医療機器を修理するためのサービス情報を入手することが困難であった。市場参加者は、このような課題に対処し、パンデミック時の市場ポジションを維持するために戦略的イニシアチブを実施した。例えば、2020年3月、iFixitは人工呼吸器やその他の医療機器の包括的な修理データベースを導入し、パンデミック中に病院が必要不可欠な機器を維持・修理するのを支援した。その結果、パンデミック期間中、市場は緩やかな成長を遂げた。

サービスプロバイダーに基づいて、市場はOEMプロバイダーと小規模/サードパーティプロバイダーに区分される。OEM部門は2023年に73.1%以上の最大シェアを占め、市場を支配した。この大きな市場シェアは、ドイツ、英国、イタリアなどの国々でOEMが大きな存在感を示していることに起因している。

同市場は、主にデータ分析、IoT、遠隔監視を利用して革新的な戦略を提供する市場プレイヤーの間で高まる傾向に牽引され、予測期間中に成長を目撃すると予測されている。OEMは、製造した医療機器の包括的な保守・サポートサービスを提供することで、この市場で重要な役割を果たしている。欧州の医療施設は厳しい規制要件にさらされている。OEMはこうした規制に精通し、顧客のコンプライアンス維持を支援することで、法的リスクや財務的リスクを最小限に抑え、市場の成長を支えるものと期待されている。

さらに、小規模/サードパーティプロバイダー部門は、今後数年間で最も急成長すると予想される。特に高齢化社会における医療サービス需要の高まりが、機器の可用性を確保するための信頼できるメンテナンスプロバイダーの必要性を高めている。これらの要因が相まって、機器メンテナンスサービスを提供する小規模・第三者プロバイダーの成長と競争力が高まっており、費用対効果に優れ効率的なメンテナンスソリューションを求める医療機関にとって不可欠なパートナーとなっている。

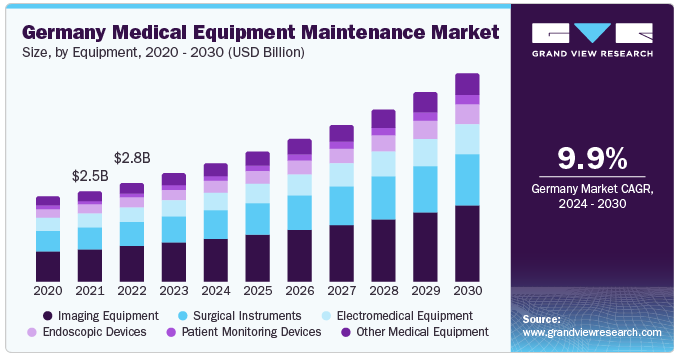

機器別に見ると、市場は画像診断機器、手術機器、電気医療機器、内視鏡機器、患者監視機器、その他の医療機器に区分される。2023年には、画像診断機器分野が36.1%の最大売上シェアで市場を支配した。この成長は、高い精度と幅広い疾患に対して迅速な初期診断を提供する能力に起因している。

CTや核医学イメージングを含む様々な画像モダリティは、様々な病状の診断に広く採用されている。これらのモダリティは、癌、喘息、心臓病、糖尿病などの健康状態を含む慢性疾患管理において重要な役割を果たしている。従って、この装置は診断ツールと治療モダリティの両方の役割を果たし、医療分野での広範な応用を見出している。英国NHSが2021年に発表したデータによると、イングランドでは約117万人が慢性閉塞性肺疾患(COPD)と診断されており、これは同国の人口の約1.9%に相当する。画像診断機器は慢性疾患の早期発見に貴重な役割を果たしている。

外科器具セグメントは、今後数年間で最も速い成長を記録すると予想されている。このセグメントの主な要因は、老人人口の増加、手術を必要とする生活習慣病の発生率の上昇、医療費の増大、満たされていない手術需要の大幅な増加などである。さらに、低侵襲手術手技の技術的進歩、手術後の入院期間の短縮、外来手術センターの急増によって、市場の成長はさらに刺激されると予想される。

ドイツは、医療制度が発達しており、医療機器の安全性確保と規制遵守に力を入れているため、2023年の売上高シェアは26.7%で市場を支配した。ドイツは欧州で最も先進的な医療制度を有しており、高度な医療機器と技術に大きく依存している。

また、ドイツは世界第3位の医療技術市場であり、米国、日本がこれに続く。

さらに、ドイツにおける医療機器保守サービスの入札承認件数の増加が市場に大きな影響を与え、市場の成長と発展に寄与している。例えば、2023年9月のGlobal Tendersによると、ドイツのMedical Campus Lake Constanceは医療技術の管理と保守のための入札を行った。医療機器メンテナンスの入札や契約は、高品質のサービスを競争力のある価格で提供できるサービス・プロバイダーに発注される。

スイスは、今後数年間で最も速い成長を記録すると予想されている。高齢化、医療費の増加、費用対効果の高い医療ソリューションの必要性などの要因が、スイスの市場成長に寄与している。

主要企業・市場シェア

市場プレーヤーは、提携・協力、新サービスの立ち上げ、地域拡大など、さまざまな戦略を採用している。例えば、2023年3月、Medipass HealthcareとAlthea UKは事業を統合し、Ergéaという社名を採用した。新たに設立されたErgéaは独立系のマネージド機器サービス(MES)企業で、放射線治療、放射線科、循環器科、内視鏡検査、外科手術室などを包括するサービスを提供している。さらにエルジェアは、放射線治療、内視鏡検査、生物医学機器のベンダーに依存しない保守サービスを英国全土で提供している。

ヨーロッパの主な医療機器メンテナンス会社

GEヘルスケア

シーメンス・ヘルティニアス

Koninklijke Philips N.V.

メドトロニック

B. ブラウンSE(B.ブラウン・メルサンゲンAG)

アルテアグループ

Drägerwerk AG & Co. KGaA

ウィザーグ

VI.TECH GmbH

本レポートでは、2018年から2030年にかけての地域レベルおよび国レベルでの収益成長を予測し、各サブセグメントにおける最新の業界動向の分析を提供しています。この調査についてGrand View Research社は、装置、サービスプロバイダ、国に基づいて欧州の医療機器メンテナンス市場レポートを細分化しています:

機器の展望(売上高、百万米ドル、2018年〜2030年)

画像機器

デジタルX線

CT

MRI

超音波

その他

ライフサポート機器

歯科医療機器

手術器具

電気医療機器

内視鏡機器

患者モニタリング機器

その他の医療機器

サービスプロバイダーの展望(売上高、百万米ドル、2018年~2030年)

OEM

小規模/サードパーティプロバイダー

各国の展望(売上高、百万米ドル、2018年~2030年)

ドイツ

英国

フランス

イタリア

スペイン

スイス

スウェーデン

デンマーク

ノルウェー

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.1.1. セグメントの定義

1.1.1.1. 機器セグメント

1.1.1.2. サービスプロバイダー・セグメント

1.2. 地域範囲

1.3. 推定と予測スケジュール

1.4. 目標

1.5. 調査方法

1.6. 情報収集

1.6.1. 購入データベース

1.6.2. GVRの内部データベース

1.6.3. 二次情報源

1.6.4. 一次調査

1.7. 情報またはデータ分析

1.7.1. データ分析モデル

1.8. 市場形成と検証

1.8.1. モデルの詳細

1.9. 数量価格分析

1.10. 二次資料リスト

1.11. 略語リスト

第2章. 要旨

2.1. 市場スナップショット

2.2. セグメント別スナップショット

2.3. 競合環境スナップショット

第3章. 市場変数、トレンド、スコープ

3.1. 市場セグメンテーションとスコープ

3.2. 市場系統の展望

3.2.1. 親市場の展望

3.2.2. 関連/補助市場の展望

3.3. 市場ダイナミクス

3.3.1. 市場促進要因分析

3.3.2. 市場阻害要因分析

3.4. 事業環境分析

3.4.1. PESTLE分析

3.4.2. ポーターのファイブフォース分析

3.5. COVID-19インパクト分析

第4章. 装置事業分析

4.1. 欧州医療機器メンテナンス市場 機器セグメントダッシュボード

4.2. 欧州医療機器メンテナンス市場 機器の動向分析

4.3. 画像機器

4.3.1. 画像診断機器市場、2018年〜2030年 (百万米ドル)

4.3.2. デジタルX線

4.3.2.1. デジタルX線市場、2018年~2030年 (USD Million)

4.3.3. CT

4.3.3.1. CT市場、2018年~2030年(USD Million)

4.3.4. MRI

4.3.4.1. MRI市場、2018年~2030年(百万米ドル)

4.3.5. 超音波

4.3.5.1. 超音波市場、2018年~2030年(USD Million)

4.3.6. その他

4.3.6.1. その他市場、2018年~2030年(USD Million)

4.3.6.2. 生命維持装置

4.3.6.2.1. 生命維持装置市場、2018年〜2030年 (百万米ドル)

4.3.6.3. 歯科用機器

4.3.6.3.1. 歯科用機器の市場、2018年~2030年 (百万米ドル)

4.4. 手術器具

4.4.1. 手術器具市場、2018年~2030年 (百万米ドル)

4.5. 電気医療機器

4.5.1. 電気医療機器市場、2018年〜2030年 (百万米ドル)

4.6. 内視鏡機器

4.6.1. 内視鏡機器市場、2018年〜2030年 (百万米ドル)

4.7. 患者モニタリング機器

4.7.1. 患者モニタリング機器市場、2018年〜2030年(USD Million)

4.8. その他の医療機器

4.8.1. その他の医療機器市場、2018年〜2030年(USD Million)

第5章. サービスプロバイダー事業分析

5.1. 欧州医療機器メンテナンス市場 サービスプロバイダセグメントダッシュボード

5.2. 欧州医療機器メンテナンス市場 サービスプロバイダーの動向分析

5.3. OEM

5.3.1. OEM市場、2018年~2030年(百万米ドル)

5.4. 小規模/サードパーティプロバイダー

5.4.1. 小規模/サードパーティプロバイダー市場、2018年~2030年(USD Million)

第6章 地域別ビジネス分析 地域ビジネス分析

6.1. 欧州医療機器メンテナンス市場の国別シェア(2023年・2030年

6.1.1. 欧州医療機器メンテナンス市場、2018年〜2030年(百万米ドル)

6.1.2. ドイツ

6.1.2.1. 主要国の動向

6.1.2.2. 規制の枠組み/シナリオ

6.1.2.3. 競争シナリオ

6.1.2.4. ドイツの医療機器メンテナンス市場、2018年~2030年 (百万米ドル)

6.1.3. フランス

6.1.3.1. 主要国の動向

6.1.3.2. 規制の枠組み/シナリオ

6.1.3.3. 競争シナリオ

6.1.3.4. フランスの医療機器メンテナンス市場、2018年~2030年 (百万米ドル)

6.1.4. イギリス

6.1.4.1. 主要国の動向

6.1.4.2. 規制の枠組み/シナリオ

6.1.4.3. 競争シナリオ

6.1.4.4. イギリスの医療機器メンテナンス市場、2018年~2030年 (百万米ドル)

6.1.5. イタリア

6.1.5.1. 主要国の動向

6.1.5.2. 規制の枠組み/シナリオ

6.1.5.3. 競争シナリオ

6.1.5.4. イタリアの医療機器メンテナンス市場、2018年〜2030年 (百万米ドル)

6.1.6. スペイン

6.1.6.1. 主要国の動向

6.1.6.2. 規制の枠組み/シナリオ

6.1.6.3. 競争シナリオ

6.1.6.4. スペインの医療機器メンテナンス市場、2018年~2030年 (百万米ドル)

6.1.7. スイス

6.1.7.1. 主要国の動向

6.1.7.2. 規制の枠組み/シナリオ

6.1.7.3. 競争シナリオ

6.1.7.4. スイスの医療機器メンテナンス市場、2018年~2030年 (百万米ドル)

6.1.8. スウェーデン

6.1.8.1. 主要国の動向

6.1.8.2. 規制の枠組み/シナリオ

6.1.8.3. 競争シナリオ

6.1.8.4. スウェーデンの医療機器メンテナンス市場、2018年~2030年 (百万米ドル)

6.1.9. デンマーク

6.1.9.1. 主要国の動向

6.1.9.2. 規制の枠組み/シナリオ

6.1.9.3. 競争シナリオ

6.1.9.4. デンマークの医療機器メンテナンス市場、2018年~2030年 (百万米ドル)

6.1.10. ノルウェー

6.1.10.1. 主要国の動向

6.1.10.2. 規制の枠組み/シナリオ

6.1.10.3. 競争シナリオ

6.1.10.4. ノルウェーの医療機器メンテナンス市場、2018年~2030年 (百万米ドル)

第7章. 競争環境

7.1. 企業の分類

7.2. 各社の市場シェア分析(2023年

7.3. 戦略マッピング

7.3.1. 合併と買収

7.3.2. コラボレーション

7.3.3. 新製品の上市

7.4. 参加者の概要

7.4.1. GEヘルスケア

7.4.1.1. 概要

7.4.1.2. 業績

7.4.1.3. 製品ベンチマーク

7.4.1.4. 戦略的イニシアティブ

7.4.2. シーメンス・ヘルスィニアース

7.4.2.1. 概要

7.4.2.2. 業績

7.4.2.3. 製品ベンチマーク

7.4.2.4. 戦略的イニシアティブ

7.4.3. フィリップスN.V.

7.4.3.1. 概要

7.4.3.2. 業績

7.4.3.3. 製品ベンチマーク

7.4.3.4. 戦略的イニシアティブ

7.4.4. メドトロニック

7.4.4.1. 概要

7.4.4.2. 業績

7.4.4.3. 製品ベンチマーク

7.4.4.4. 戦略的イニシアティブ

7.4.5. B. Braun SE (B. Braun Melsungen AG)

7.4.5.1. 概要

7.4.5.2. 業績

7.4.5.3. 製品ベンチマーク

7.4.5.4. 戦略的イニシアティブ

7.4.6. アルテアグループ

7.4.6.1. 概要

7.4.6.2. 業績

7.4.6.3. 製品ベンチマーク

7.4.6.4. 戦略的イニシアティブ

7.4.7. Drägerwerk AG & Co. KGaA

7.4.7.1. 概要

7.4.7.2. 業績

7.4.7.3. 製品ベンチマーク

7.4.7.4. 戦略的イニシアティブ

7.4.8. ウィザーグ

7.4.8.1. 概要

7.4.8.2. 業績

7.4.8.3. 製品ベンチマーク

7.4.8.4. 戦略的イニシアティブ

7.4.9. VI.TECH GmbH

7.4.9.1. 概要

7.4.9.2. 業績

7.4.9.3. 製品ベンチマーク

7.4.9.4. 戦略的イニシアティブ

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード: GVR-4-68040-151-3

- 地盤補強ジオグリッド市場:グローバル予測2025年-2031年

- 鉱業用インターホンシステムの世界市場

- 木工用サンダー市場:グローバル予測2025年-2031年

- 世界のセマンティックウェブ市場(2025 – 2030):技術別、用途別分析レポート

- 世界の塗料&コーティング剤市場(2025 – 2030):樹脂種類別、技術別、最終用途別、地域別分析レポート

- 世界の精密部品市場規模・予測:素材別(金属、プラスチック、その他)、最終用途別(航空宇宙・防衛、自動車、電子、医療、消費財、その他)、地域別予測(2025年~2035年)

- マイクロ電極アレイの世界及び日本市場2026年:種類別(従来型MEA、マルチウェルMEA、CMOS-MEA)

- ラック&ピニオンジャック市場:グローバル予測2025年-2031年

- 多層圧電セラミックスタックの世界及び日本市場2026年:種類別(PZT、鉛フリー)

- 5-ニトロキノリン(CAS 607-34-1)の世界市場2020年~2025年、予測(~2030年)

- エポキシ固定用接着剤の世界及び日本市場2026年:種類別(一液型、二液型)

- 木酢液のグローバル市場規模調査、製法別(低速熱分解、高速熱分解、中間熱分解)、用途別(農業、飼料、食品、医薬品、消費者製品)、地域別予測 2022-2032