経腸栄養デバイスの世界市場規模は2032年までにCAGR 5.5%で拡大する見通し

市場概要

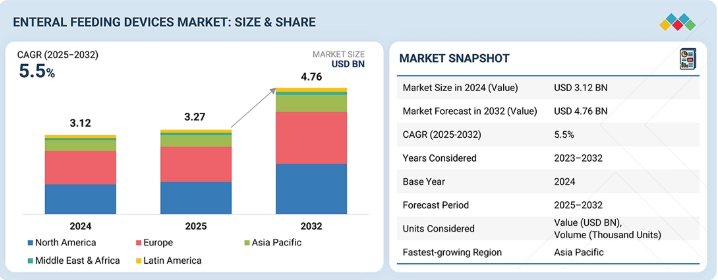

世界の経腸栄養デバイス市場は、2024年に31億2000万米ドルと評価され、2025年には32億7000万米ドルに達した。2024年から2032年にかけて堅調な年平均成長率(CAGR)5.5%で拡大し、期間末までに47億6000万米ドルに達すると予測されている。市場成長は、高齢人口の増加、技術進歩、規制面の支援、栄養ニーズへの認識向上、新興経済国での拡大によって牽引されている。材料・設計・デジタル統合における革新と機械的改良は、経腸栄養システムの機能性と安全性を大幅に向上させる。先進的なポンプ技術、詰まり防止機能、リアルタイムモニタリングシステムの開発は、患者の転帰をさらに改善し、介護者が症例をより効率的に管理するのに役立つ。

主なポイント

地域別

2024年は北米が市場を支配し、2025年から2032年にかけてはアジア太平洋地域が最も高い成長率を示すと予測される。

種類別

経腸栄養デバイス市場において、2024年は経腸栄養チューブセグメントが最大のシェア(45.4%)を占めた。

挿入方法別

経鼻・経口・経皮的内視鏡挿入(PEG/PEJ)セグメントは2024年に市場の66.8%を占め、予測期間中に5.9%という最高CAGRを記録すると見込まれています。

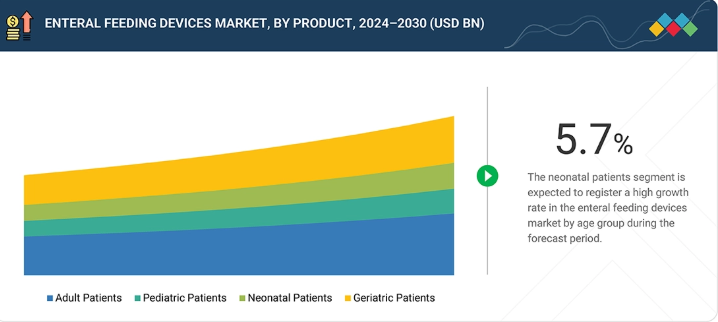

年齢層別

新生児患者セグメントは、予測期間中にこの市場で5.7%という最高成長率を示すと予想される。

用途別

腫瘍学セグメントは2024年に最大の市場シェアを占めた。

エンドユーザー別

在宅医療環境セグメントは、この市場で最高のCAGRを示すと予測される。

競争環境 – 主要企業

フレゼニウスSE&Co. KGaAは、強力な病院向け流通網を基盤に経腸栄養療法および輸液療法のグローバル製品ポートフォリオを継続的に拡大している点でスター企業と位置付けられている。一方、カーディナル・ヘルスは、主要な医療現場全体にわたる広範なサプライチェーン能力と幅広い製品カバレッジを維持している点で同様の評価を得ている。

競争環境 – 新興企業

ロムソンズ(インド)は、経腸栄養・輸液用ディスポーザブル製品の急速な強化と国内・輸出市場での浸透拡大により先進企業と評価されている。一方、江蘇康煥医療器械有限公司(中国)は、製造能力の着実な拡大と新興市場向け低コスト経腸栄養消耗品の品揃え拡充により先進企業と認められている。

経腸栄養デバイスの市場成長は、主にがん、神経疾患、胃腸疾患など正常な食事摂取を妨げる慢性疾患の有病率上昇により、長期栄養サポートの需要が増加していることに起因する。嚥下障害や栄養失調を起こしやすい高齢人口の拡大も、デバイスの採用をさらに促進している。低プロファイル胃瘻デバイス、安全コネクタ(ENFit)、携帯型経腸栄養ポンプなどの技術革新は、患者の快適性を高め感染リスクを低減し、臨床現場や在宅ケアでの広範な使用を促進している。さらに、早期栄養介入への認識向上、支援的な償還政策、在宅経腸療法への移行拡大が、世界的な市場拡大を加速させている。

顧客の顧客に影響を与えるトレンドと変革

経腸栄養デバイス市場は、技術革新、規制動向、進化するケアモデルによって推進される重要なトレンドと変革を経験している。在宅経腸栄養の普及拡大は購買行動を変革しており、病院や介護者は携帯性、使いやすさ、遠隔モニタリング機能を備えた栄養補給ソリューションを好むようになっている。デジタル接続性と警報機能を備えたスマート経腸ポンプは、患者の安全性と服薬遵守を向上させ、より高度なデバイスへの調達選択に影響を与えている。同時に、サプライチェーンの混乱や原材料コストの変動により、顧客はサプライヤーの多様化と在庫耐性戦略の実施を迫られている。さらに、ENFitコネクタ向けのISO 80369-3などの厳格な規制基準は、デバイスの再設計と製品移行を必要とし、病院の標準化とトレーニングプロトコルに影響を与えている。これらの動向が相まって、医療提供者や調達チームは初期コストよりもデバイスの信頼性、相互運用性、長期的な価値を優先せざるを得ず、経腸栄養エコシステム内の競争力を再定義しつつある。

主要企業・市場シェア

市場エコシステム

経腸栄養デバイス市場のエコシステムは、経口摂取が不可能な患者に安全かつ効率的な栄養サポートを提供するため、メーカー、部品サプライヤー、医療提供者、流通業者、規制機関が緊密に連携するネットワークで構成される。中心には、栄養チューブ、ポンプ、投与セット、付属品を製造するデバイスメーカーが位置し、医療用グレードのポリマー、センサー、コネクターを提供する原材料・部品サプライヤーがこれを支える。設計、成形、組立を支援する受託製造業者やOEMパートナーに加え、病院、長期療養施設、在宅医療環境などの医療施設がエンドユーザー需要を創出する。流通業者とサプライチェーンパートナーは、世界市場における製品の供給安定性と安全基準遵守を確保する。このエコシステムは、医療機器の安全性と性能を監督する規制機関(例:FDA、EMA、PMDA)や標準化団体(例:ISO、ASTM)によっても形成されています。さらに、臨床栄養企業、研究開発機関、デジタルヘルスインテグレーターが連携し、接続性とモニタリング機能を備えたスマート経腸栄養システムの開発を加速させており、患者中心かつ技術主導の栄養ケアへの市場シフトを示しています。

地域

予測期間中、アジア太平洋地域は世界の経腸栄養デバイス市場において最も急速に成長する地域と見込まれています。

アジア太平洋地域は経腸栄養デバイスの市場として最も急速な成長が予測されています。医療インフラの急速な拡大、心血管疾患の有病率増加、高齢人口の増加、高度な心臓ケアへの意識の高まりが成長の主要な推進要因です。さらに、病院や外来医療施設への継続的な投資と技術革新の導入が相まって、中国、インド、日本、東南アジア諸国などにおける市場拡大をさらに加速させている。

enteral-feeding-device-market1: 企業評価マトリックス

経腸栄養装置市場において、フレゼニウス・カビは、幅広い栄養ポンプ、チューブ、コネクター、使い捨て製品ラインに加え、100カ国以上での強力な流通ネットワーク、欧州、ラテンアメリカ、中国での重要なプレゼンスにより、世界的な主要プレイヤーの一つとして認知されている。ボストン・サイエンティフィック社(Boston Scientific)は、いくつかの戦略的イニシアチブを通じて、経腸栄養装置市場における新興リーダーとしての地位を確立しつつある。同社は「EndoVive」ブランドで経腸栄養専用製品群を開発しており、初回設置・交換用経皮胃瘻(PEG)キット、空腸栄養チューブ、薄型ボタンデバイスなどを展開。これら全製品は安全性を重視したENFit™コネクタ規格に対応している。

主要市場プレイヤー

Fresenius SE & Co. KGaA (Germany)

Cardinal Health, Inc. [US]

Nestlé S.A. (Switzerland)

Avanos Medical, Inc. (US)

Boston Scientific Corporation (US)

Danone S.A. (France)

Becton, Dickinson and Company (US)

B. Braun Melsungen AG. (US)

CONMED Corporation (US)

Baxter International Inc. (US)

Abbott (US)

Moog, Inc. (US)

Cook Medical (US)

Terumo Corporation (Japan)

Weigao Medical International Co., Ltd. (China)

JMS Co., Ltd.(Japan)

Vygon (France)

Applied Medical Technology (US)

Amsino International Inc. (US)

Medela AG (Switzerland)

【目次】

1

はじめに

27

2

調査方法論

32

3

エグゼクティブサマリー

46

4

プレミアムインサイト

50

5

市場概要

経腸栄養市場は高齢化需要の増加で成長する一方、機器関連の課題や償還の障壁に直面している。

54

5.1

はじめに

5.2

市場動向

5.2.1

推進要因

5.2.1.1

経腸栄養の利点と費用対効果性

5.2.1.2

小児・新生児患者における早産と遺伝性疾患の高発生率

5.2.1.3

高齢者人口および加齢に伴う慢性疾患の急速な増加

5.2.1.4

嚥下障害の有病率の増加

5.2.2

抑制要因

5.2.2.1

経腸栄養装置に関連する合併症

5.2.2.2

経管栄養チューブに関する認識不足

5.2.3

機会

5.2.3.1

新興経済国における高い成長機会

5.2.3.2

在宅医療環境における経腸栄養の需要増加

5.2.4

課題

5.2.4.1

新興経済国における不十分な償還政策

5.2.4.2

内視鏡専門医の不足

5.3

ポーターの5つの力分析

5.3.1

新規参入の脅威

5.3.2

代替品の脅威

5.3.3

供給者の交渉力

5.3.4

購入者の交渉力

5.3.5

競争の激しさ

5.4

規制環境

5.4.1

規制分析

5.4.2

規制機関、政府機関、その他の組織

5.5

償還シナリオ

5.6

エコシステム分析

5.7

投資および資金調達シナリオ

5.8

技術分析

5.8.1

主要技術

5.8.1.1

流量生成メカニズム

5.8.1.2

流量制御技術

5.8.2

補完技術

5.8.2.1

スマート給餌ポンプ

5.8.2.2

栄養チューブ代替技術

5.8.3

隣接技術

5.8.3.1

患者モニタリングシステム

5.8.3.2

デジタル接続性

5.8.3.3

栄養補助食品

5.9

バリューチェーン分析

5.9.1

研究開発

5.9.2

原材料調達および製品製造

5.9.3

流通、マーケティング、販売、およびアフターサービス

5.10

サプライチェーン分析

5.10.1

主要企業

5.10.2

中小企業

5.10.3

エンドユーザー

5.11

価格分析

5.11.1

製品別平均販売価格動向

5.11.2

主要プレイヤーが提供する経腸栄養装置の平均販売価格動向

5.11.3

地域別平均販売価格動向

5.12

特許分析

5.13

貿易分析

5.13.1

輸入シナリオ(HSコード901839)

5.13.2

輸出シナリオ(HSコード901839)

5.14

主要カンファレンス及びイベント(2025-2026年)

5.15

顧客ビジネスに影響を与えるトレンドとディスラプション

5.16

主要ステークホルダーと購買基準

5.16.1

購買プロセスにおける主要ステークホルダー

5.16.2

購買基準

5.17

未充足ニーズと主要課題点

5.18

AIが経腸栄養装置市場に与える影響

6

経腸栄養デバイス市場、製品別

市場規模と成長率予測分析(2030年まで、百万米ドル単位) | 93データ表

95

6.1

はじめに

6.2

経腸栄養チューブ

6.2.1

経鼻栄養チューブ

6.2.1.1

最小限のチューブ交換で短期栄養補給が可能であることが市場を牽引

6.2.2

経口栄養チューブ

6.2.2.1

未熟児への栄養補給における広範な使用が市場を牽引

6.2.3

胃瘻チューブ(Gチューブ)

6.2.3.1

PEG および PRG チューブの需要拡大が市場を牽引

6.2.4

空腸瘻チューブ(J-チューブ)

6.2.4.1

低侵襲手術の傾向が市場を牽引

6.2.5

胃瘻・空腸瘻チューブ(GJチューブ)

6.2.5.1

チューブの脱落減少と使いやすい給餌が市場を牽引

6.3

経腸栄養ポンプ

6.3.1

在宅医療の急速な成長が市場を牽引

6.4

経腸注射ポンプ

6.4.1

経管栄養への依存が市場を牽引

6.5

消耗品・付属品

6.5.1

注射器

6.5.1.1

技術的進歩が市場を牽引

6.5.2

延長セット

6.5.2.1

栄養、輸液、薬剤の安全かつ柔軟な供給が市場を牽引

6.5.3

アダプター

6.5.3.1

生体適合性材料と低侵襲設計への焦点が市場を牽引

6.5.4

栄養ストロー

6.5.4.1

在宅経腸栄養プログラムの台頭による市場牽引

7

経腸栄養デバイス市場(年齢層別)

2030年までの市場規模・成長率予測分析(百万米ドル)|データ表5点

137

7.1

はじめに

7.2

新生児患者

7.2.1

早産児の増加が市場を牽引する要因となる

7.3

小児患者

7.3.1

栄養不良への懸念の高まりが市場を牽引する要因となる

7.4

成人患者

7.4.1

慢性疾患の重篤な負担が市場を牽引

7.5

高齢者患者

7.5.1

人口動態の傾向と技術進歩が市場を牽引

8

経腸栄養装置市場、用途別

2030年までの市場規模と成長率予測分析(百万米ドル) | 10のデータ表

143

8.1

はじめに

8.2

腫瘍学

8.2.1

がん有病率の増加が市場を牽引

8.3

消化器疾患

8.3.1

過敏性腸症候群および胃食道逆流症の増加が市場を牽引

8.4

神経疾患

8.4.1

臨床栄養療法への需要急増が市場を牽引

8.5

糖尿病

8.5.1

薬剤の管理された投与の必要性が市場を牽引する見込み。

8.6

代謝性疾患

8.6.1

熱傷および敗血症の発生率増加が市場を牽引する見込み。

8.7

その他の用途

9

経腸栄養デバイス市場、エンドユーザー別

2030年までの市場規模と成長率予測分析(百万米ドル) | 5つのデータ表

153

9.1

はじめに

9.2

病院・外科センター

9.2.1

集中治療室における経腸栄養装置の急速な普及が市場を牽引

9.3

在宅医療

9.3.1

高額な入院費用が市場を牽引する要因となる見込み。

9.4

外来診療環境

9.4.1

専門医療への需要増加が市場を牽引する見込み。

9.5

その他のエンドユーザー

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD 1289

- 個人用保護具パッケージの世界市場

- セキュリティスクリーニングのグローバル市場規模は2025年に99億2,000万ドル、2030年までにCAGR 6.8%で拡大する見通し

- ガス式船外機市場2025年(世界主要地域と日本市場規模を掲載):10馬力未満、10.1~30馬力、30.1~100馬力、100.1~200馬力、200馬力以上

- 世界のナノポア技術市場規模、シェア、動向および予測:製品別、用途別、エンドユーザー別、地域別2025-2033年

- 軍用人工知能の世界市場規模調査:提供製品別(ソフトウェア、ハードウェア、サービス)、技術別(機械学習、自然言語処理)、プラットフォーム別(空中、陸上、宇宙)、用途別、設置タイプ別、地域別予測:2022年~2032年

- ドロマイトの中国市場:カルシウムドロマイト、マグネシアドロマイト、その他

- 世界の吸入療法用ネブライザー市場(2025 – 2033):種類別、 用途別、エンドユーザー別、地域別分析レポート

- アルミホイールの世界市場(2025-2033):市場規模、シェア、動向分析

- 世界のマイニングオートメーション市場(2024 – 2030):製品別、ソフトウェア別分析レポート

- 高級パッケージ市場レポート:素材別(板紙、木材、プラスチック、ガラス、金属、その他)、用途別(化粧品・フレグランス、菓子、時計・宝飾品、アルコール飲料、食品・非アルコール飲料、その他)、地域別 2024-2032

- テブチウロン市場:グローバル予測2025年-2031年

- 三次元トポロジカル絶縁体市場2025年(世界主要地域と日本市場規模を掲載):Bi₂Se₃、As₂Te₃、Sb₂Te₃、その他