薬物スクリーニングの世界市場規模/シェア/動向分析レポート(~2029年):製品別、サンプル別

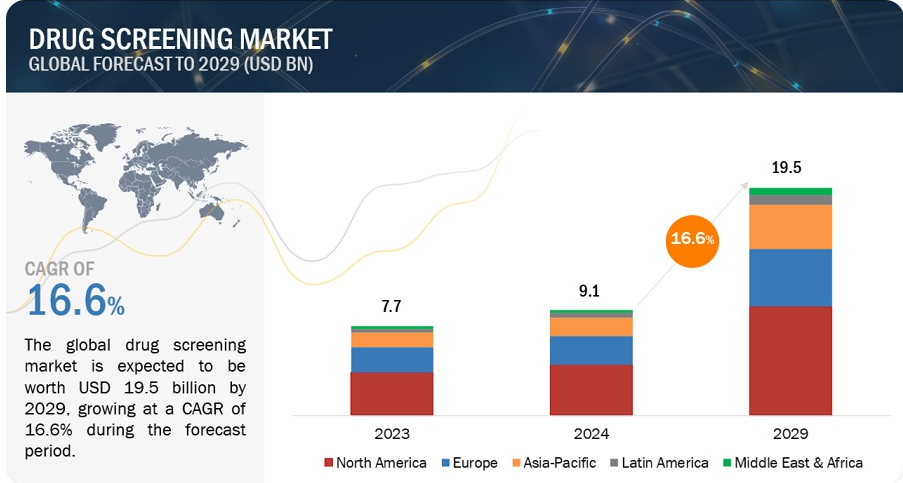

世界の薬物スクリーニング市場の収益規模は、2024年には91億ドル相当と推定され、2024年から2029年までの年平均成長率は16.6%で、2029年には195億ドルに達する見込みである。この新しい調査研究は、市場の業界動向分析から構成されている。この新しい調査研究は、業界動向、価格分析、特許分析、会議およびウェビナー資料、主要関係者、市場における購買行動で構成されています。

薬物・アルコール検査を義務付ける厳格な法律の施行、薬物・アルコール消費量の増加などの主要因が市場を牽引している。しかし、イスラム諸国におけるアルコール摂取の禁止は、この市場の成長をある程度抑制する可能性があります。

市場動向

推進要因:薬物・アルコール消費量の増加

薬物乱用とアルコール消費は世界的に増加している。World Drug Report 2023によると、2021年には世界の15~64歳の17人に1人が過去12ヵ月間に薬物を使用した経験がある。使用者数は2011年の2億4,000万人から2021年には2億9,600万人、15〜64歳の世界人口の5.8%に増加する。これは人口増加もあり、23%の増加である。その他の薬物では、大麻が2番目に使用されており、使用者数は2億1,900万人、すなわち2021年には世界の成人人口の4.3%になると推定されている。米国運輸省道路交通安全局(NHTSA)によると、2021年には13,384人が飲酒運転による事故で死亡し、昨年より14%増加する。違法薬物とアルコールの消費拡大は、路上での薬物スクリーニング製品とサービスの開発を促進し、それによって市場全体の成長を促進する。

制約:イスラム諸国におけるアルコール消費の禁止

パキスタン、アフガニスタン、バーレーン、リビア、イラン、UAE(シャルジャ首長国)、クウェート、イエメンなどのイスラム諸国では、アルコールの摂取が禁止されている。これらの地域での飲酒は処罰の対象となり、違反者は厳しい処罰を受ける。例えば、アフガニスタンではアルコールの購入は違法である。同様に、イランでも飲酒に対して非常に厳しい法律が施行されている。2013年に施行された新しいイスラム刑法の第265条によれば、飲酒は加害者の性別に関係なく、80回の鞭打ち刑に処される。また、場合によっては死刑を宣告されることもある。宗教的な理由、厳しい刑罰、厳しい規制のため、多くのイスラム諸国ではアルコールの消費量は非常に少ない。これは、これらの国々における薬物・アルコール検査市場、特に飲酒検知器市場の成長にとって大きな阻害要因である。

可能性:経口液検査

経口液は、職場、薬物治療施設、疼痛管理施設における薬物乱用検査プログラムのための有望な新しいマトリックスである。法執行機関の薬物乱用検査にも大きな応用がある。運輸省(DOT)は、米国における薬物検査サービスの主要なエンドユーザーのひとつである。経口液検査のさまざまな利点により、DOTは薬物・アルコール検査にこの技術を含めることを検討している。

経口液検査の主な利点は、採取の容易さ、性別にとらわれない性質、サンプルの混入/改ざんの可能性の少なさ、特別な採取設備の必要性のなさである。しかし、経口液検査を迅速に採用するためには、経口液と溶出バッファー量が一定しない、薬物回収率が変動する、経口液イムノアッセイの感度と特異性が不十分であるなどの限界を克服する必要がある。この検査が広く採用されれば、尿、毛髪、血液ベースの薬物検査に取って代わることが期待される。これは、市場参入企業にとって大きなビジネスチャンスである。

課題 飲酒検知器に関する精度と特異性の懸念

飲酒検知器は、アルコールとメチル基構造を含む他の化合物との区別に誤りがあるため、誤った結果を示す場合がある。アルコール飲料に含まれる)エチルアルコールと同様の分子構造を持つ化合物を識別するアルコール検査機はほとんどない。人間の呼気には100種類以上の化合物が含まれており、その70~80%近くがメチル基構造を含んでいるため、これらの化学物質がエチルアルコールとして誤って検出される可能性がある。例えば、米国高速道路交通安全局は、糖尿病は呼気アセトン濃度の上昇を特徴とすることを発見している。

さらに、リップグロス、マウスウォッシュ、入れ歯、塗料、接着剤、シンナー、洗浄溶剤、手指衛生に使用される発泡剤、タバコ、喘息に使用される吸入器でさえ、呼気検査結果を変更する可能性がある。警察職員による飲酒検知器の定期的なメンテナンスと再校正も不可欠である。飲酒検知器の保守点検、再較正、検査を怠ると、他のエラーを引き起こす可能性がある。そのため、呼気分析器によってはエラーが生じることが市場成長の課題となっている。

エンドユーザー別では、薬物検査室が2023年の薬物スクリーニング産業で最大の市場であった。

エンドユーザーに基づいて、薬物スクリーニングは、職場、刑事司法システム&法執行機関、薬物治療センター、疼痛管理センター、学校&カレッジ、病院、個人ユーザー、薬物検査ラボ、およびその他のエンドユーザーに分けられる。2023年には、薬物乱用事例の増加とスクリーニング検査の増加により、薬物検査ラボ検査セグメントが最大の市場を占めた。

サンプルタイプ別では、尿サンプルが2024年に薬物スクリーニング業界を支配すると予想される。

サンプルタイプに基づき、薬物スクリーニング市場は尿、呼気、口腔液(唾液)、毛髪、その他のサンプルに区分される。尿サンプルは市場で最大のシェアを占めている。しかし、口腔液サンプルセグメントは予測期間中に最も高いCAGRを記録すると予想される。このセグメントの高い成長率は、経口液サンプルへの嗜好の高まりと、サンプル採取が容易、サンプル採取に特別な要件が不要、サンプル混入のリスクが低いなどの利点によるところが大きい。

地域別では、北米が2023年の薬物スクリーニング産業の最大地域市場であった。

地域に基づき、薬物スクリーニング市場は北米、欧州、アジア太平洋、ラテンアメリカ、中東&アフリカに二分される。北米は2023年の市場全体において最大の地域セグメントであり、シェアは欧州がこれに続く。この最大のシェアは、違法薬物の消費量の増加、薬物乱用をコントロールするための政府資金の利用しやすさ、この地域における主要プレイヤーの存在によるものである。

主要企業

薬物スクリーニング製品およびサービスを提供する有力企業には、Labcorp(米国)、Quest Diagnostics(米国)、Abbottv(米国)、Thermo Fisher Scientific Inc.(米国)、Alfa Scientific Designs, Inc.(米国)、OraSure Technologies Inc.(米国)、Siemens Healthineers AG(ドイツ)、F. Hoffmann-La Roche Ltd(スイス)、MPD Inc.(米国)、島津製作所(日本)、Lifeloc Technologies, Inc.(米国)、Drägerwerk AG & Co. KGaA(ドイツ)、Premier Biotech, Inc.(米国)、Omega Laboratories, Inc.(米国)、Psychemedics Corporation(米国)、Clinical Reference Laboratory, Inc.(米国)、American Bio Medica Corporation(米国)、ACM Global Laboratories(米国)、CareHealth America Corp(米国)、Sciteck, Inc.(米国)、Intoximeters, Inc.(米国)、AccuSourceHR, Inc.(米国)、Cordant Health Solutions(米国)、Intoxalock(米国)、Millennium Health(米国)。

本調査では、薬物スクリーニング市場を分類し、以下の各サブマーケットにおける収益予測と動向分析を行っている:

製品・サービス別

薬物スクリーニング製品

分析機器

タイプ

飲酒検知器

燃料電池式飲酒検知器

半導体飲酒検知器

その他の飲酒検知器

免疫測定装置

クロマトグラフィー装置

モダリティ

ハンドヘルド

卓上型

迅速検査装置

尿検査装置

薬物検査カップ

ディップカード

薬物検査カセット

経口液検査機器

消耗品

アッセイキット

検体採取装置

キャリブレーター&コントロール

その他の消耗品

薬物スクリーニングサービス

ラボ検査サービス

オンサイトサービス

検体タイプ別

尿サンプル

呼気サンプル

口腔液サンプル

毛髪サンプル

その他の検体

薬物の種類

アルコール

大麻

コカイン

オピオイド

アンフェタミンおよびメスアンフェタミン

その他の薬物

エンドユーザー別

薬物検査機関

職場

刑事司法および法執行機関

病院

薬物治療センター

個人ユーザー

疼痛管理センター

学校および大学

その他のエンドユーザー

地域別

北米

米国

カナダ

欧州

ドイツ

フランス

英国

イタリア

スペイン

その他のヨーロッパ

アジア太平洋

中国

日本

インド

その他のアジア太平洋地域

ラテンアメリカ

ブラジル

メキシコ

その他のラテンアメリカ

中東・アフリカ

GCC諸国

その他の中東・アフリカ

2024年2月、ベリテック(米国)はOraSure Technologies(米国)と、ベリテックのSwabTek検査キット製品の正式な販売代理店となる契約を締結した。この販売契約に基づき、OraSure社はベリテックのSwabTekブランドの推定実地検査キットを、同社独自の口腔液スクリーニング製品とともに補完的な製品として提供する。

2023年12月、クエスト・ダイアグノスティックス(米国)は、新規精神作用物質(NPS)の新しい確認検査サービスを開始した。この新しい検査は88化合物を対象とし、ベンゾジアゼピン系、オピオイド系、覚せい剤系、フェンタニル類似体、合成カンナビノイド、その他の違法薬物添加物など、幅広い薬物クラスをカバーしている。

2022年8月、ラボコープ(米国)はRWJバルナバヘルスのアウトリーチ検査室事業(米国)を買収した。この関係により、患者や医療提供者は質の高い検査サービスを受けられるようになり、検査サービスの充実が図られる。

2021年8月、クエスト・ダイアグノスティックス(米国)とセレクト・ヘルス・オブ・サウスカロライナ(米国)は、セレクト・ヘルスのメディケイドおよびメディケイドとメディケイドの二重適用者のための検査室ネットワークを拡大し、会員の診断情報サービスへのアクセスを強化する契約を締結した。

【目次】

1 はじめに (ページ – 71)

1.1 調査目的

1.2 市場の定義

1.2.1 包含と除外

1.3 調査範囲

1.3.1 対象市場

図1 薬物スクリーニング市場:対象市場

1.3.2 対象地域

図2 薬物スクリーニング産業:対象地域

1.3.3 考慮した年数

1.3.4 通貨

1.4 市場関係者

1.5 変化のまとめ

1.5.1 景気後退の影響

2 調査方法(ページ数 – 77)

2.1 調査データ

図3 薬物スクリーニング市場:調査デザイン

2.1.1 二次データ

2.1.1.1 二次ソースからの主要データ

図4 薬剤スクリーニング業界:二次情報源からの主要データ

2.1.2 一次データ

図5 市場:一次情報源

2.1.2.1 一次ソースからの主要データ

図6 市場:一次情報源からの主要データ

2.1.2.2 主要な業界洞察

図7 市場:主要業界インサイト

2.1.2.3 一次インタビューの内訳

図8 一次インタビュー(供給側)の内訳:企業別、呼称別、地域別

図9 一次インタビューの内訳(需要側):エンドユーザー別、地域別

2.2 市場規模の推定

2.2.1 総市場規模の推定

2.2.2 収益シェア分析

図10 市場規模推計(供給側):収益シェア分析

2.2.3 ボトムアップアプローチ

図11 市場:ボトムアップアプローチ

2.2.4 企業プレゼンテーションと一次インタビュー

2.2.5 トップダウンアプローチ

図12 市場:トップダウンアプローチ

2.3 市場成長予測

図13 推進要因、阻害要因、機会、課題の分析によるCAGR予測(2024~2029年)

図14 CAGR予測:供給サイド分析

2.4 市場の内訳とデータ三角測量

図15 データ三角測量の方法

2.5 調査の前提

表1 市場:調査の前提

2.6 リスク評価

表2 市場:リスク評価

2.7 調査の限界

2.7.1 方法論に関する限界

2.7.2 範囲に関する限界

2.8 経済不況の市場への影響

3 EXECUTIVE SUMMARY(ページ – 92)

図16 薬物スクリーニング市場:製品・サービス別、2024年対2029年(百万米ドル)

図17 薬物スクリーニング製品市場:タイプ別、2024年対2029年(百万米ドル)

図18 薬物スクリーニング産業:薬物タイプ別、2024年対2029年(百万米ドル)

図19 試料タイプ別市場:2024年対2029年(百万米ドル)

図20:エンドユーザー別市場、2024年対2029年(百万米ドル)

図21 市場の地域区分

4 プレミアムインサイト(ページ数 – 97)

4.1 薬物スクリーニング市場の概要

図22 違法薬物とアルコールの消費の増加が市場を牽引

4.2 北米:薬物スクリーニング産業:製品・サービス別、国別(2023年)

図23 米国と薬物スクリーニングサービスが予測期間中に最大の市場シェアを占める

4.3 市場:地域ミックス(2022~2029年)

図24 調査期間中、アジア太平洋地域が最も高い成長率を示す

4.4 市場:地理的スナップショット(2024年~2029年)

図25 インドは予測期間中に最も高いCAGRを示す

4.5 市場:先進国と新興国の比較(2024年対2029年)

図 26 新興国は予測期間中に高い成長率を記録する

5 市場概観(ページ数 – 100)

5.1 はじめに

5.2 市場ダイナミクス

図27 薬物スクリーニング市場:促進要因、阻害要因、機会、課題

5.2.1 推進要因

5.2.1.1 違法薬物およびアルコールの消費拡大

5.2.1.2 薬物・アルコール検査を義務付ける厳しい法律の施行

5.2.1.3 薬物スクリーニング製品・サービスに対する規制承認の増加

表3 2020~2022年における薬物・アルコール検査の主な製品・サービスの発売

表4 薬物・アルコール検査製品・サービスの規制当局リスト

5.2.2 阻害要因

5.2.2.1 イスラム諸国における飲酒の禁止

5.2.2.2 職場での薬物検査の禁止

5.2.3 機会

5.2.3.1 口腔液検査の普及

5.2.3.2 職場における指紋ベースの薬物検査の導入

5.2.3.3 新興国における高い成長機会

5.2.4 課題

5.2.4.1 飲酒検査における精度と特異性の懸念

5.2.4.2 薬物スクリーニングにおける偽陽性・偽陰性結果

5.3 顧客のビジネスに影響を与えるトレンド/混乱

図28 市場のシフトと新たな収益ポケット

5.4 業界動向

5.4.1 口腔液検査の利用の増加

5.4.2 物質検査パネルのニーズの高まり

5.4.3 技術の進歩

5.4.4 従業員の健康志向の高まり

5.5 バリューチェーン分析

図 29 市場:バリューチェーン分析

5.6 エコシステム分析

図30 市場:エコシステムマップ

表5 市場:エコシステムにおける役割

5.7 技術分析

5.7.1 主要技術

5.7.1.1 汗パッチテスト

5.7.1.2 アルコール点火インターロック装置

5.7.1.3 ポイント・オブ・ケア検査

5.7.2 補完技術

5.7.2.1 人工知能と機械学習

5.7.2.2 バイオセンサー

5.8 ポーターの5つの力分析

図31 市場:ポーターの5つの力分析

表6 市場:ポーターの5つの力分析

5.8.1 競争相手の強さ

5.8.2 サプライヤーの交渉力

5.8.3 買い手の交渉力

5.8.4 代替品の脅威

5.8.5 新規参入の脅威

5.9 主要ステークホルダーと購買基準

5.9.1 購入プロセスにおける主要ステークホルダー

図32 上位3エンドユーザーの購買プロセスにおける主要ステークホルダーの影響力

表7 上位3社の購買プロセスにおける関係者の影響力

5.9.2 主要な購買基準

図33 トップ3エンドユーザーの主な購買基準

表8 上位3社の主要購買基準

5.10 関税と規制の分析

5.10.1 関税分析

5.10.1.1 クロマトグラフィー機器の関税(HSコード:902720)

表9 クロマトグラフィー機器の関税(HSコード:902720)

5.10.2 規制分析

5.10.2.1 北米

5.10.2.1.1 米国

表10 米国:薬物・アルコール検査規制

5.10.2.2 欧州

5.10.2.2.1 フィンランド

5.10.2.2 スウェーデン

5.10.2.2.3 フランス

5.10.2.2.4 イタリア

5.10.2.2.5 イギリス

5.10.2.2.6 オランダ

5.10.2.2.7 アイルランド

5.10.2.3 アジア太平洋

5.10.2.3.1 日本

5.10.2.3.2 中国

5.10.2.3.3 インド

5.10.2.4 オーストラリア、ニュージーランド

5.10.2.5 ラテンアメリカ

5.10.2.6 中東・アフリカ

5.10.3 規制機関、政府機関、その他の組織

表11 北米:規制機関、政府機関、その他の組織

表12 欧州:規制機関、政府機関、その他の団体

表13 アジア太平洋地域:規制機関、政府機関、その他の団体

表14 ラテンアメリカ:規制機関、政府機関、その他の団体

表15 中東・アフリカ:規制機関、政府機関、その他の団体

5.11 価格分析

5.11.1 主要企業の製品別平均販売価格動向

図34 主要プレーヤーの平均販売価格動向(製品別

表16 主要企業の製品別平均販売価格動向

5.11.2 指標価格分析

5.12 特許分析

5.12.1 医薬品スクリーニング製品の特許公開動向

図35 市場における特許公開動向(2012年1月~2023年12月)

5.12.2 洞察:管轄と上位出願人の分析

図36 ドラッグスクリーニング特許の上位出願人および所有者(企業/機関)(2012年1月~2023年11月)

図37 ドラッグスクリーニング特許の上位出願国・地域(2012年1月~2023年12月)

表17 市場:主要特許のリスト

5.13 2024~2025年の主要会議・イベント

表18 市場:主要会議・イベントの詳細リスト

5.14 ケーススタディ分析

5.14.1 大手小売チェーンが口腔内液による薬物スクリーニング・ソリューションで100万米ドルを節約

5.14.2 介護業界における雇用前検査

5.14.3 運輸業界における毛髪検査と尿検査の利用

5.14.4 製造業と自動車産業における無作為検査

5.15 収益モデル分析

5.15.1 サービス料

5.15.2 製品販売

5.15.3 サービスパッケージ

5.16 エンドユーザー分析

5.16.1 アンメット・ニーズ

表19 市場における満たされていないニーズ

5.16.2 エンドユーザーの期待

表20 市場におけるエンドユーザーの期待

5.17 資金調達の状況

図38 市場における主要プレーヤーの資金調達

5.18 貿易分析

図39 クロマトグラフィー(HSコード902720)の国別輸入データ、2019年~2023年(米ドル)

図40 クロマトグラフィー(HSコード902720)の輸出データ(国別)、2019~2023年(百万米ドル

6 医薬品スクリーニング市場、製品・サービス別(ページ番号 – 137)

6.1 導入

表 21 薬物スクリーニング産業、製品・サービス別、2018~2022 年(百万米ドル)

表22 薬物スクリーニング産業、製品・サービス別、2023~2029年(百万米ドル)

6.2 薬物スクリーニングサービス

表23 薬物スクリーニングサービス市場、タイプ別、2018-2022年(百万米ドル)

表24 薬物スクリーニングサービス市場、タイプ別、2023-2029年(百万米ドル)

表25 薬物スクリーニングサービス市場、国別、2018-2022年(百万米ドル)

表26 薬物スクリーニングサービス市場、国別、2023-2029年(百万米ドル)

6.2.1 ラボ検査サービス

6.2.1.1 より高い精度と信頼性がセグメント成長を促進

表 27 ラボ検査サービス市場、国別、2018~2022 年(百万米ドル)

表28 ラボ検査サービス市場、国別、2023~2029年(百万米ドル)

6.2.2 オンサイト検査サービス

6.2.2.1 職場の安全重視の高まりが市場を牽引

表 29 オンサイト検査サービス市場、国別、2018-2022 (百万米ドル)

表30 オンサイト検査サービス市場、国別、2023-2029年(百万米ドル)

6.3 薬物スクリーニング製品

表31 薬物スクリーニング製品市場、タイプ別、2018-2022年(百万米ドル)

表32 薬物スクリーニング製品市場、タイプ別、2023-2029年(百万米ドル)

表33 薬物スクリーニング製品市場、国別、2018-2022年(百万米ドル)

表34 薬物スクリーニング製品市場、国別、2023-2029年(百万米ドル)

6.3.1 分析機器

6.3.1.1 分析機器市場、タイプ別

表35 分析機器市場、タイプ別、2018〜2022年(百万米ドル)

表36 分析機器タイプ別市場、タイプ別、2023〜2029年(百万米ドル)

表37 分析機器タイプ市場、国別、2018-2022年(百万米ドル)

表38 分析機器タイプ市場、国別、2023-2029年(百万米ドル)

6.3.1.1 飲酒検知器

表 39 飲酒検知器市場、タイプ別、2018年~2022年(百万米ドル)

表40 飲酒検知器市場、タイプ別、2023年~2029年(百万米ドル)

表 41 飲酒検知器市場、国別、2018-2022 (百万米ドル)

表42 呼吸測定器市場、国別、2023-2029年(百万米ドル)

6.3.1.1.1 燃料電池式飲酒検知器

6.3.1.1.1.1 高精度、高感度、高信頼性がセグメントの成長を支える

表 43 燃料電池式呼気測定器市場、国別、2018~2022 年(百万米ドル)

表44 燃料電池式呼気測定器市場、国別、2023~2029年(百万米ドル)

6.3.1.1.2 半導体飲酒検知器

6.3.1.1.1.2.1 低コストと高精度がセグメントの成長を促進する

表 45 半導体飲酒検知器市場、国別、2018~2022 年(百万米ドル)

表 46 半導体飲酒検知器市場:国別、2023~2029 年(百万米ドル)

6.3.1.1.3 その他の飲酒検知器

表 47 その他の飲酒検知器市場、国別、2018~2022 年(百万米ドル)

表 48 その他の飲酒検知器市場、国別、2023-2029 年(百万米ドル)

6.3.1.1.2 免疫測定装置

6.3.1.1.2.1 技術進歩及び薬物検査需要の高さがこの分野を牽引

表 49 免疫測定分析装置市場、国別、2018~2022 年(百万米ドル)

表50 免疫測定分析装置市場:国別、2023~2029年(百万米ドル)

6.3.1.1.3 クロマトグラフィー装置

6.3.1.1.3.1 より高い柔軟性と精度がセグメントの成長を促進

表 51 クロマトグラフィー装置市場、国別、2018~2022 年(百万米ドル)

表52 クロマトグラフィー装置市場、国別、2023~2029年(百万米ドル)

6.3.1.2 分析機器市場、モダリティ別

表53 分析機器市場、モダリティ別、2018-2022年(百万米ドル)

表54 分析機器市場、モダリティ別、2023-2029年(百万米ドル)

表55 分析機器モダリティ市場、国別、2018-2022年(百万米ドル)

表56 分析機器モダリティ市場、国別、2023-2029年(百万米ドル)

6.3.1.2.1 ハンドヘルド薬物スクリーニング製品

6.3.1.2.1.1 アルコール中毒レベルの迅速な評価ニーズの高まりがセグメントを牽引

表 57 ハンドヘルド薬物スクリーニング製品市場、国別、2018~2022 年(百万米ドル)

表 58 ハンドヘルド薬物スクリーニング製品市場、国別、2023~2029 年(百万米ドル)

6.3.1.2.2 ベンチトップ薬物スクリーニング製品

6.3.1.2.2.1 低濃度の様々な薬物に対する高い感度と特異性がこの分野の成長を押し上げる

表 59 卓上型薬物スクリーニング製品市場、国別、2018~2022 年(百万米ドル)

表60 卓上型薬物スクリーニング製品市場、国別、2023-2029年(百万米ドル)

6.3.2 迅速検査装置

表61 迅速検査装置市場、タイプ別、2018-2022年(百万米ドル)

表62 迅速検査装置市場、タイプ別、2023-2029年(百万米ドル)

表63 迅速検査装置市場、国別、2018-2022年(百万米ドル)

表64 迅速検査装置市場、国別、2023-2029年(百万米ドル)

6.3.2.1 尿検査機器

表65 尿検査機器市場、タイプ別、2018年~2022年(百万米ドル)

表 66 尿検査機器市場、タイプ別、2023-2029年(百万米ドル)

表67 尿検査機器市場、国別、2018-2022年(百万米ドル)

表68 尿検査機器市場、国別、2023-2029年(百万米ドル)

6.3.2.1.1 薬物検査カップ

6.3.2.1.1.1 サンプル汚染の可能性の低減がセグメントを牽引

表 69 薬物検査カップ市場、国別、2018~2022 年(百万米ドル)

表 70 薬物検査カップ市場、国別、2023~2029 年(百万米ドル)

6.3.2.1.2 ディップカード

6.3.2.1.2.1 尿検査時に器具を必要としないことがセグメント成長を後押し

表 71 ディップカード市場、国別、2018~2022 年(百万米ドル)

表 72 ディップカード市場、国別、2023-2029 (百万米ドル)

6.3.2.1.3 薬物検査カセット

6.3.2.1.3.1 費用対効果と迅速な結果がセグメントの成長を促進する

表73 薬物検査カセット市場、国別、2018年~2022年(百万米ドル)

表 74 薬物検査カセット市場:国別、2023~2029年(百万米ドル)

6.3.2.2 口腔液検査機器

6.3.2.2.1 サンプル改ざんの可能性が低いことが市場成長を後押し

表 75 口腔液検査機器市場、国別、2018年~2022年(百万米ドル)

表76 口腔液検査装置市場、国別、2023年~2029年(百万米ドル)

6.3.3 消耗品

表77 消耗品市場、タイプ別、2018-2022年(百万米ドル)

表78 消耗品市場、タイプ別、2023-2029年(百万米ドル)

表79 消耗品市場、国別、2018-2022年(百万米ドル)

表80 消耗品市場、国別、2023-2029年(百万米ドル)

6.3.3.1 アッセイキット

6.3.3.1.1 迅速、安価、簡便なサンプルスクリーニング法への注目の高まりが市場を牽引

表 81 アッセイキット市場:国別 2018-2022 (百万米ドル)

表82 アッセイキット市場:国別、2023-2029年(百万米ドル)

6.3.3.2 検体採取装置

6.3.3.2.1 安全かつ効率的なサンプル採取と輸送のニーズの高まりが市場成長を促進

表83 サンプル採取装置市場、国別、2018-2022年(百万米ドル)

表84 サンプル採取装置市場、国別、2023〜2029年(百万米ドル)

6.3.3.3 校正器と制御装置

6.3.3.3.1 実際の検査サンプルとの定量的比較ニーズの高まりが市場成長を促進

表 85 校正器とコントロール市場、国別、2018~2022 年(百万米ドル)

表86 校正器とコントロール市場、国別、2023~2029年(百万米ドル)

6.3.3.4 その他の消耗品

表87 その他の消耗品市場:国別、2018-2022年(百万米ドル)

表88 その他の消耗品市場:国別、2023〜2029年(百万米ドル)

7 医薬品スクリーニング市場、試料タイプ別(ページ番号 – 191)

7.1 導入

表 89 薬物スクリーニング産業、サンプルタイプ別、2018 年~2022 年(百万米ドル)

表90 試料タイプ別市場、2023年~2029年(百万米ドル)

7.2 尿サンプル

7.2.1 採取の容易さと費用対効果が市場成長を支える

表91 尿サンプル市場、国別、2018年~2022年(百万米ドル)

表92 尿サンプル市場:国別、2023〜2029年(百万米ドル)

7.3 呼気サンプル

7.3.1 飲酒運転事例の増加が市場成長を促進する

表93 呼気サンプル市場、国別、2018~2022年(百万米ドル)

表94 呼気サンプル市場、国別、2023〜2029年(百万米ドル)

7.4 口腔液サンプル

7.4.1 非侵襲的なサンプル採取と不純物の可能性の低さが市場成長を後押し

表 95 口腔液サンプル市場、国別、2018~2022 年(百万米ドル)

表96 口腔液サンプル市場、国別、2023年~2029年(百万米ドル)

7.5 毛髪サンプル

7.5.1 薬物の長期使用に関する詳細な洞察が市場成長を促進する

表97 毛髪サンプル市場、国別、2018~2022年(百万米ドル)

表98 毛髪サンプル市場、国別、2023〜2029年(百万米ドル)

7.6 その他のサンプル

表99 その他のサンプル市場:国別、2018-2022年(百万米ドル)

表100 その他のサンプル市場:国別、2023-2029年(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD 3239

- 膜分離の世界市場規模調査、技術別(逆浸透、精密ろ過、限外ろ過、ナノろ過)、用途別、地域別予測 2022-2032

- 手首血圧計の世界市場2025:メーカー別、地域別、タイプ・用途別

- 航空機電気システムの世界市場規模は2030年までにCAGR 3.3%で拡大する見通し

- クラウドワークフローのグローバル市場規模調査:タイプ別、用途別(人事、営業・マーケティング、経理・財務)、企業規模別、業種別、地域別予測:2022-2032年

- 風力・太陽光ハイブリッド街路灯の世界及び日本市場2026年:種類別(街路灯、フロアランプ/ボラードライト、ポールライト、スポットライト/フラッドライト)

- 世界の鼻インプラント市場

- 世界の電気鋼板市場(2025 – 2031):種類別、用途別、最終用途別、地域別

- 世界の1,3-ジメトキシベンゼン市場

- 金属用塗料の世界市場2025:種類別(水性塗料、溶剤系塗料、その他)、用途別分析

- 世界のメソセラピー市場(2025 – 2033):製品種類別、 用途別、エンドユーザー別、地域別分析レポート

- パッシブヒートパイプ熱交換器の世界及び日本市場2026年:種類別(空気-空気、空気-液体)

- トランス-2-ドデセン-1-オールの世界市場