世界の顧客データプラットフォーム市場:提供サービス別、用途別、データチャネル別(~2028年)

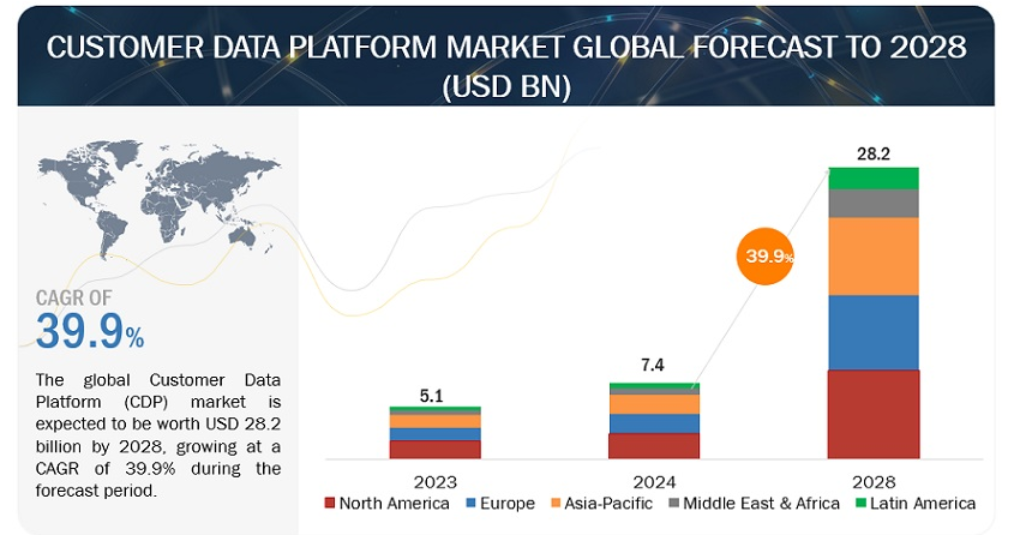

顧客データプラットフォームの世界市場規模は、2023年に51億ドルを突破し、2028年には約282億ドルに達すると予測され、予測期間2024-2028年のCAGRは39.9%と予測される。2024年の収益予測は74億ドルである。推定のために考慮された基準年は2023年であり、市場規模は2024年から2028年まで利用可能である。

様々なビジネス促進要因により、顧客データプラットフォーム(CDP)市場は予測期間中に大きく成長すると予想される。顧客インテリジェンスを取り巻く環境の変化、オムニチャネル体験を提供する必要性、顧客チャネルの急増により、市場は大きな成長を遂げている。データ量と複雑性の増加、規制コンプライアンス要件の高まり、データ主導のマーケティングと広告へのシフトも、市場の成長を促す要因となっている。

市場動向

促進要因 データ量と複雑性の増大

データ量と複雑性の増大は、顧客データプラットフォーム(CDP)ソリューションの市場導入における重要な推進要因となっている。デジタル・インタラクションの急激な増大と、さまざまなチャネルにわたる顧客とのタッチポイントの急増により、企業は多様なソースから膨大な量のデータを氾濫させている。その結果、企業は異種データセットを効率的に統合、統合、分析するCDPソリューションにますます注目するようになっている。CDPは、データの一元化やアイデンティティの解決など、高度なデータ管理機能を活用することで、企業がデータ資産の可能性を最大限に活用し、実用的なインサイトを導き出し、パーソナライズされた顧客体験を大規模に実現できるようにします。さらに、GDPRやCCPAのような厳しい規制によって悪化したデータガバナンスとコンプライアンス要件の複雑さは、戦略的意思決定やマーケティングイニシアチブのために顧客データの価値を引き出しながら、データセキュリティと規制コンプライアンスを確保するための堅牢なCDPソリューションの必要性をさらに強調している。このように、データ量と複雑性の増大は、業界全体でCDPソリューションが広く採用されるための強力な触媒として機能し、今日のデータ主導の状況においてイノベーションを促進し、競争上の優位性を促進する。

阻害要因 データ・プライバシー法と顧客データ保護がCDP採用の鍵となる

厳しい規制要件と潜在的な法的影響のため、データプライバシー法と顧客データの保護は、CDP採用にとって重要であり、市場における顧客データ・プラットフォーム・ソリューション採用の重要な抑制要因となっている。例えば、GDPRは個人データの収集、保存、処理に関する厳格なガイドラインを義務付けており、コンプライアンス違反には多額の罰金が課されるため、企業はCDPの取り組みにおいてデータプライバシーとセキュリティを優先させる必要がある。同様に、カリフォルニア州消費者プライバシー法(CCPA)は、企業が消費者データをどのように取り扱うかについて厳しい規制を実施しており、CDPの実施における強固なデータ保護対策の必要性をさらに強調している。さらに、注目を集めたデータ漏洩や個人データの悪用事件によって、プライバシーに関する消費者の懸念が高まり、規制機関からの監視や透明性への要求が強まっている。その結果、企業はデータのプライバシーと保護に関して十分な保証がないCDPソリューションの採用をためらい、市場導入の減速を招いている。

機会: 成長機会を見極めるための企業による投資と資金調達の増加

企業は、成長とイノベーションを促進するためにデータ主導の洞察を活用することの重要性をますます認識するようになり、CDPソリューションの取得と導入に多額のリソースを割り当てている。企業は、顧客の行動、嗜好、エンゲージメント・パターンを包括的に理解するためにCDPを導入し、未開拓の市場セグメントを特定し、マーケティング戦略を最適化し、成長機会を活用している。さらに、ベンチャー・キャピタルやプライベート・エクイティからの資金がCDP分野に流入しているため、多様なビジネス・ニーズに対応するための高度な機能とカスタマイズされたソリューションを提供する革新的なCDPプロバイダーのエコシステムが拡大している。このような投資の流入は、イノベーションと製品開発を促進するだけでなく、既存の企業システムやワークフローへのCDPの統合を促進し、業界全体でより広範な採用を促進している。さらに、企業が事業の将来性を確保し、競争が激化する中で優位に立とうとする中、CDPソリューションの戦略的導入は、持続可能な成長を達成し、市場での競争力を維持するための極めて重要な手段として浮上している。

課題 マーケティング・キャンペーン作成に要する時間の増加

マーケティング・キャンペーンの作成に必要な期間が長くなることは、市場における顧客データ・プラットフォーム(CDP)ソリューションの採用において大きな課題となる。調査によると、データの収集、セグメンテーション、分析が複雑なため、企業はマーケティング・キャンペーンの作成と立ち上げに平均約52日という相当な時間を費やしている。この長期化したタイムラインは、ダイナミックな市場動向や消費者行動に対応するための俊敏性や対応力を阻害する可能性がある。さらに、一元化されたCDPソリューションがなければ、マーケティング担当者はしばしば、異種のデータソースを統合して効率的に活用することの難しさに直面し、キャンペーン実行の遅れや最適とは言えないターゲティングにつながる。さらに、データの準備と統合に必要な手作業は、時間的制約をさらに悪化させ、マーケティング施策の拡張性と効果を制限する。その結果、長引くキャンペーン開発プロセスは、タイムリーな機会を活用し、パーソナライズされた体験を提供する企業の能力を妨げ、データワークフローを合理化し、俊敏なマーケティング戦略を可能にする堅牢なCDPソリューションの必要性を強調している。

データチャネル別では、SMSセグメントが予測期間中に最も高いCAGRを記録する。

モバイルデバイスへの依存度が高まり、コミュニケーションチャネルとしてのSMSの人気が高まっていることから、SMSデータを効果的に管理・活用できるCDPソリューションへの需要が高まっている。CDP市場におけるSMSの主な成長要因の1つは、パーソナライズされたターゲットを絞ったメッセージングキャンペーンの必要性である。顧客エンゲージメントを強化し、コンバージョンを促進しようとする企業は、SMSデータを活用し、よりカスタマイズされたコミュニケーション戦略を実現するためにCDPに注目しています。企業は、SMSをより広範なマーケティングイニシアティブにシームレスに統合し、複数のタッチポイントで一貫性のある同期した顧客体験を実現しようとしています。

業種別では、旅行・ホスピタリティ業界が予測期間中に最も高いCAGRを記録する。

旅行・ホスピタリティ業界の顧客データ・プラットフォーム(CDP)市場は、デジタル・インタラクションの急増と顧客ロイヤルティをめぐる熾烈な競争により、劇的な変革期を迎えている。従来は、サイロ化されたデータが体験をパーソナライズし、顧客の行動を理解する取り組みを妨げていた。しかし、CDP市場は現在、統合された顧客ビューを解き放ち、企業が提供物を調整し、エンゲージメントを高め、収益を促進する力を与えている。

アプリケーション別では、予測分析セグメントが予測期間中に最も高いCAGRを記録した。

CDPの進歩により、AIを活用した予測分析は、これまで以上にアクセスしやすく、適用可能で、強力なものとなっている。これは、前例のない成長を解き放つための次の有益なステップを提供する。顧客予測アナリティクスは実データに裏打ちされ、望ましい質問に対して可能な限り近い答えを提供する。予測分析は、マーケティング担当者が各顧客セグメントに投資すべき価値、マーケティング費用、エネルギーを決定するのに役立ちます。意思決定ツリーを通じてカスタマージャーニーを分析することで、マーケティング担当者はプロセスを可視化できる。

地域別では、予測期間中に北米の市場規模が最大となる。

北米のカスタマーデータプラットフォーム(CDP)市場は、様々な要因が重なりダイナミックな変革期を迎えている。顧客体験とパーソナライゼーションを重視する傾向が強まっていることが、CDPの需要を促進している。企業は、異なる顧客データを統合し、より深いインサイトを得ることで、ターゲットを絞ったインタラクションを提供し、ロイヤルティを高める必要性を認識している。この傾向は、顧客の注目を集めるための競争が激しいeコマースや小売部門で特に顕著である。

主要企業

CDPソリューションおよびサービス・プロバイダーは、市場での提供サービスを強化するため、製品のアップグレード、新製品の発売、提携・契約、事業拡大、M&Aなど、さまざまな種類の有機的・無機的成長戦略を実施している。カスタマーデータプラットフォーム(CDP)市場の主要企業には、オラクル(米)、SAP SE(独)、アドビ(米)、セールスフォース・ドットコム(米)、マイクロソフト(米)、SASインスティテュート(米)、Twilio(米)、Cloudera(米)、Teradata(米)、Nice Systems Ltd.(イスラエル)、Dun & Bradata Ltd.(イスラエル)、Dan & Bradata, Inc. (イスラエル)、Dun & Bradstreet(米国)、Leadspace(米国)、Upland Software(米国)、CaliberMind(米国)、Celebrus(英国)、Tealium(米国)、Acquia(米国)、BlueConic(米国)、Lytics Inc. (米国)、Amperity, Inc.(米国)、Optimove(イスラエル)、Totango(米国)、Insider(シンガポール)、Listrak(米国)、Simon Data(米国)、Ometria(英国)、Treasure Data(米国)、Salesmango(米国)、ActionIQ(米国)。

この調査レポートは、顧客データプラットフォーム(CDP)市場をオファリング、データチャネル、タイプ、アプリケーション、業種、地域に基づいて分類しています。

オファリング別

展開形態別プラットフォーム

クラウド

オンプレミス

サービス

マネージド・サービス

プロフェッショナルサービス

コンサルティングサービス

サポート&メンテナンス

システムインテグレーション&デプロイメント

データチャンネル別

電子メール

ソーシャル

SMS

ウェブ

プッシュメッセージング

その他のデータチャンネル(ダイレクトメール、アドネットワーク)

タイプ別

データCDP

アナリティクスCDP

キャンペーンCDP

デリバリーCDP

アプリケーション別

パーソナライズド・レコメンデーション

予測分析

顧客維持とエンゲージメント

セールス&マーケティング・データ・セグメンテーション

リスク・コンプライアンス管理

その他のアプリケーション(顧客獲得とロイヤルティ、データ収益化、データエンリッチメント)

業種別

BFSI

小売&Eコマース

メディア&エンターテインメント

旅行&ホスピタリティ

通信&IT

ヘルスケア&ライフサイエンス

その他の業種(自動車、政府、教育)

地域別

北米

米国

カナダ

欧州

英国

ドイツ

フランス

イタリア

スペイン

その他のヨーロッパ

アジア太平洋

中国

インド

日本

オーストラリア・ニュージーランド(ANZ)

韓国

その他のアジア太平洋地域

中東・アフリカ

アラブ首長国連邦

サウジアラビア

南アフリカ

トルコ

その他の中東・アフリカ

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

その他のラテンアメリカ

2023年11月、SAS Viyaの最新バージョンは、SASビジュアル統計とビジュアルテキスト分析を組み込んだ。このアップデートには、強化されたML機能、SAS情報カタログ、SAS情報ガバナンス、SASモデルマネージャ、SASスタジオが含まれる。

2023年10月、SAP S/4HANA Cloudの最新バージョン、2023年にリリースされたプライベートエディションでは、多くのイノベーションが導入された。これらには、組み込みAI、新しい事前定義された予測シナリオ、FI-CAプロセスとデータに根ざした事前定義されたイベントカタログの拡張、FI-CAプロセスとデータに基づく事前定義されたML機能カタログの拡張が含まれる。

2023年9月、オラクルとマイクロソフトは、Oracle Cloud Infrastructure(OCI)上で稼働し、Microsoft Azureデータセンターで展開されるオラクル・データベース・サービスへの直接アクセスを顧客に提供するOracle Database Azureを発表した。

2023年6月、マイクロソフトとムーディーズ・コーポレーションは、金融サービスとグローバルなナレッジワーカー向けに次世代データ、アナリティクス、リサーチ、コラボレーション、リスクソリューションを提供するための新たな戦略的パートナーシップを発表。

2023年5月、SAPとGoogle Cloudは、データランドスケープを簡素化し、ビジネスデータのパワーを解き放つために設計された包括的なオープンデータオファリングを導入し、パートナーシップを大幅に拡大することを発表しました。

【目次】

1 はじめに (ページ – 37)

1.1 調査目的

1.2 市場の定義

1.2.1 包含と除外

1.3 調査範囲

1.3.1 市場セグメンテーション

1.3.2 対象地域

1.4 考慮した年数

1.5 通貨

1.6 利害関係者

1.7 変更点のまとめ

2 調査方法(ページ数 – 42)

2.1 調査データ

図1 顧客データプラットフォーム市場:調査デザイン

2.1.1 二次データ

2.1.2 一次データ

表1 一次インタビューリスト

2.1.2.1 一次プロフィールの内訳

図2 一次インタビューの内訳: 企業タイプ別、呼称別、地域別

2.1.2.2 業界専門家による主な洞察

2.2 市場の分類とデータの三角測量

図3 データ三角測量

2.3 市場規模の推定

図4 市場規模推定手法 – アプローチ1(供給側)

図5 市場規模推定手法 – アプローチ1:ボトムアップ(供給側)

図6 市場規模推計手法 – アプローチ2 – ボトムアップ(需要サイド) 販売された製品/ソリューション/サービスとその平均販売価格

図7 顧客データプラットフォーム市場:トップダウンアプローチとボトムアップアプローチ

2.3.1 トップダウンアプローチ

2.3.2 ボトムアップアプローチ

2.4 市場予測

表2 要因分析

2.5 リサーチの前提

2.6 制限事項

2.7 景気後退が顧客データプラットフォーム市場に与える影響

3 EXECUTIVE SUMMARY(ページ数 – 54)

表3 顧客データプラットフォーム市場規模および成長率、2018年~2023年(百万米ドル、前年比)

表4 2024~2028年の市場規模と成長率(百万米ドル、前年比)

図8:予測期間中、プラットフォーム分野が市場規模を占める

図 9:予測期間中、プロフェッショナルサービス分野が市場シェアを拡大

図10:予測期間中、オンプレミス部門がより大きな市場を占める

図 11 キャンペーン CDP 分野が予測期間中により大きな市場シェアを占める

図12 予測分析分野が予測期間中最大の市場を占める

図 13 予測期間中、Eメール分野が最大の市場シェアを占める

図14 旅行・ホスピタリティ分野が予測期間中に最も高いCAGRで成長する

図15 顧客データプラットフォーム市場スナップショット(地域別

4 プレミアムインサイト(ページ数 – 60)

4.1 顧客データプラットフォーム市場における主要企業のビジネスチャンス

図16 マーケティングおよび広告活動への支出の増加が市場を牽引

4.2 市場後退の概要

図17 顧客データプラットフォーム市場は、2024年に前年比成長率が微減する

4.3 市場:上位3業種、2024年~2028年

図18 予測期間中、BFSIセグメントが最大市場を占める

4.4 市場:地域別(2024年

図 19 2024 年には北米が最大の市場シェアを占める

4.5 北米顧客データプラットフォーム市場:上位3つの用途と業種(2024年

図 20 2024 年にはパーソナライズド・レコメンデーションと BFSI 分野が最大市場シェアを占める

5 市場概要と業界動向(ページ – 63)

5.1 はじめに

5.2 市場ダイナミクス

図 21 推進要因、阻害要因、機会、および課題 顧客データプラットフォーム市場

5.2.1 推進要因

5.2.1.1 データ量と複雑性の増大

5.2.1.2 オムニチャネル体験に対する需要の増加

5.2.1.3 プライバシー規制への対応の必要性

5.2.1.4 データ主導型マーケティングへのシフト

5.2.1.5 顧客インテリジェンスの状況の変化

5.2.1.6 複数の顧客チャネルの急増

5.2.2 制約

5.2.2.1 データプライバシー法の維持の重要性

5.2.2.2 柔軟性の欠如

5.2.3 機会

5.2.3.1 AIとMLの拡大

5.2.3.2 スマートマシンの自動化

5.2.3.3 企業による投資と資金調達の増加

5.2.4 課題

5.2.4.1 リアルタイムのマーケティングキャンペーン作成における課題

5.2.4.2 顧客データの価値に対する理解不足

5.2.4.3 CDPの目的に関する混乱

5.3 顧客データプラットフォーム市場:進化

5.4 市場:アーキテクチャ

図 22 顧客データプラットフォームの機能

5.5 エコシステム分析

図23 市場:エコシステム

表5 市場における主要プレイヤーの役割

5.6 バリューチェーン分析

図24 顧客データプラットフォーム市場:バリューチェーン分析

5.7 技術分析

5.7.1 主要技術

5.7.1.1 クラウドコンピューティング

5.7.1.2 AIとML

5.7.1.3 ビッグデータとアナリティクス

5.7.2 補足技術

5.7.2.1 データ品質とエンリッチメント

5.7.2.2 NLP

5.7.3 隣接技術

5.7.3.1 DMP

5.7.3.2 CMS

5.8 ケーススタディ分析

5.8.1 通信とIT

5.8.1.1 Orange社はTealium社と提携し、顧客インサイトとエンゲージメントに向けたデータドリブンなアプローチを導入している。

5.8.1.2 LeadspaceのB2B CDPがOneLoginのメール開封率向上と営業活動の迅速化に貢献

5.8.2 BFSI

5.8.2.1 Teradata VantageプラットフォームがSwedbankのアナリティクスエコシステムを統合・簡素化し、消費者行動を把握

5.8.3 ヘルスケア

5.8.3.1 Allergan plc は、Segment、Twilio、Snowflake と提携し、パーソナライズされた顧客ロイヤルティプログラム Alle を刷新した。

5.8.4 小売・eコマース

5.8.4.1 Bounty社は、Upland software社のBlueVenn CDPを導入することで、オーディエンスのセグメンテーションと顧客エンゲージメントを改善した。

5.8.5 その他

5.8.5.1 Leadspace CDP は、リアルタイムデータエンリッチメントと高度な予測モデルの構築により、Sovos 社のデータベースの再整理を支援した。

5.8.5.2 Dynamic Signal社は、Leadspace B2B CDPを使用して、高度にパーソナライズされ、ターゲットを絞ったアカウントベースのマーケティングキャンペーンを実現した。

5.9 ポーターの5つの力分析

表6 ポーターの5つの力が顧客データプラットフォーム市場に与える影響

図25 市場:ポーターの5つの力分析

5.9.1 新規参入の脅威

5.9.2 代替品の脅威

5.9.3 サプライヤーの交渉力

5.9.4 買い手の交渉力

5.9.5 競合の激しさ

5.10 顧客のビジネスに影響を与えるトレンド/混乱

図26 市場ベンダーの収益推移

5.11 規制情勢

5.11.1 規制機関、政府機関、その他の組織

表7 北米:規制機関、政府機関、その他の組織のリスト

表8 欧州: 規制機関、政府機関、その他の組織の一覧

表9 アジア太平洋地域:規制機関、政府機関、その他の組織のリスト

表10 中東・アフリカ:規制機関・政府機関・その他の団体リスト

表11 ラテンアメリカ:規制機関、政府機関、その他の組織のリスト

5.11.2 顧客データプラットフォーム市場:規制

5.11.2.1 北米

5.11.2.1.1 個人情報保護及び電子文書法(PIPEDA)

5.11.2.1.2 カリフォルニア州消費者プライバシー法(CCPA)

5.11.2.1.3 グラム・リーチ・ブライリー法(GLB法

5.11.2.2 欧州

5.11.2.2.1 一般データ保護規則

5.11.2.2.2 ネットワークおよび情報システム指令(NIS指令)-欧州連合

5.11.2.2.3 プライバシーおよび電子通信に関する指令(eプライバシー指令)

5.11.2.3 アジア太平洋地域

5.11.2.3.1 個人データ保護法(PDPA)

5.11.2.3.2 個人情報保護法(APPI)

5.11.2.3.3 重要情報インフラストラクチャー

5.11.2.3.4 国際標準化機構(ISO)27001

5.11.2.4 中東・アフリカ

5.11.2.4.1 個人情報保護法(POPIA)-南アフリカ

5.11.2.4.2 ドバイデータ法 – アラブ首長国連邦(UAE)

5.11.2.4.3 ナイジェリアデータ保護規則(NDPR)

5.11.2.5 ラテンアメリカ

5.11.2.5.1 ブラジルデータ保護法

5.11.2.5.2 アルゼンチン 個人データ保護法 No.25.326

5.11.2.5.3 コロンビアのデータ保護法

5.12 特許分析

5.12.1 方法論

5.12.2 出願特許(文書タイプ別

表12 出願された特許(2013-2023年

5.12.3 技術革新と特許出願

図 27 最近 10 年間の特許取得件数(2013-2023 年

5.12.4 顧客データプラットフォーム市場における上位10件の出願人

図 28 市場における出願人上位 10 社(2013 年~2023 年

図 29 付与された特許の地域分析(2013-2023年

表13 市場における特許所有者上位20位(2013~2023年

表14 顧客データプラットフォーム市場における主要特許リスト(2023年

5.13 価格分析

5.13.1 主要プレイヤーの平均販売価格動向(提供タイプ別

図30 主要プレイヤーの平均販売価格動向(提供形態別

表15 主要プレイヤーの平均販売価格動向(オファリング別

5.13.2 顧客データプラットフォームソリューション別の価格水準分析

表16 顧客データ・プラットフォーム・ソリューションの参考価格水準

5.14 主要ステークホルダーと購買基準

5.14.1 購入プロセスにおける主要ステークホルダー

図 31 上位 3 業種の購買プロセスにおける関係者の影響力

表 17 上位 3 業種の購買プロセスにおける関係者の影響力

5.14.2 購入基準

図32 上位3業種における主な購買基準

表18 上位3業種の主な購買基準

5.15 主要会議とイベント

表19 2024~2025年の主要会議・イベントの詳細リスト

5.16 投資と資金調達のシナリオ

図 33 主要な顧客データプラットフォームの新興企業、資金調達額と資金調達ラウンド別、2023 年

6 顧客データプラットフォーム市場、サービス別(ページ数 – 97)

6.1 はじめに

6.1.1 オファリング 市場牽引要因

図 34 プラットフォーム分野が予測期間中により大きな市場規模を占める

表 20:オファリング別市場、2018~2023 年(百万米ドル)

表21 オファリング別市場、2024~2028年(百万米ドル)

6.2 プラットフォーム

6.2.1 顧客分析と予測モデルの普及が市場を牽引

表22 プラットフォーム 市場:地域別、2018年~2023年(百万米ドル)

表23 プラットフォーム: プラットフォーム:地域別市場、2024-2028年(百万米ドル)

6.2.2 プラットフォーム:展開形態別

図 35:予測期間中、オンプレミス型がより大きな市場規模を占める

表24:展開モード別市場、2018年~2023年(百万米ドル)

表25 顧客データプラットフォーム市場、展開モード別、2024年~2028年(百万米ドル)

6.2.2.1 クラウド

6.2.2.1.1 コスト効率、拡張性、スピード、24時間365日のサービス、ITセキュリティの強化がクラウドベースのCDPの採用を後押し

表 26 クラウド:地域別市場、2018~2023 年(百万米ドル)

表 27 クラウド:地域別市場、2024~2028 年(百万米ドル)

6.2.2.2 オンプレミス

6.2.2.2.1 柔軟性のニーズとデータセキュリティ&プライバシー問題がオンプレミス型CDPの需要を後押し

表 28 オンプレミス 市場, 地域別, 2018-2023 (百万米ドル)

表29 オンプレミス: 顧客データプラットフォーム市場、地域別、2024年~2028年(百万米ドル)

6.3 サービス

6.3.1 技術進歩の増加がCDPサービスの需要を促進する

図 36 マネージドサービス分野は予測期間中に高い成長率を示す

表 30:サービス別市場(2018~2023 年)(百万米ドル

表31:サービス別市場:2024-2028年(百万米ドル)

表 32 サービス: 市場:地域別、2018年~2023年(百万米ドル)

表33 サービス: 市場:地域別、2024-2028年(百万米ドル)

6.3.2 プロフェッショナルサービス

6.3.2.1 顧客の意思決定を支援するCDPプロフェッショナルサービス

図 37 システムインテグレーション&デプロイメントサービスは予測期間中に最も高い成長率を示す

表 34 プロフェッショナルサービス 市場、タイプ別、2018年~2023年(百万米ドル)

表 35 プロフェッショナルサービス: 市場:タイプ別、2024年~2028年(百万米ドル)

表36 プロフェッショナルサービス 市場:地域別、2018-2023年(百万米ドル)

表37 プロフェッショナルサービス 市場:地域別、2024-2028年(百万米ドル)

6.3.2.2 コンサルティング

6.3.2.2.1 データ主導型マーケティング業務の開発、導入、維持を支援するコンサルティングサービス

表 38 コンサルティング 顧客データプラットフォーム市場、地域別、2018年~2023年(百万米ドル)

表39 コンサルティング 市場、地域別、2024-2028年(百万米ドル)

6.3.2.3 サポート&メンテナンス

6.3.2.3.1 トラブルシューティングの支援、個別のトレーニングやコースを提供するサポート&保守サービス

表40 サポート&メンテナンス:市場、地域別、2018~2023年(百万米ドル)

表41 サポート&メンテナンス:地域別市場、2024~2028年(百万米ドル)

6.3.2.4 システムの統合と展開

6.3.2.4.1 CXソリューションのシームレスな統合を実現するシステム統合&展開サービス

表 42 システムインテグレーション&デプロイメント 市場, 地域別, 2018-2023 (百万米ドル)

表43 システム統合と展開: 市場、地域別、2024年~2028年(百万米ドル)

6.3.3 マネージドサービス

6.3.3.1 CDP運用の効率化、データ品質とセキュリティの向上、顧客エンゲージメント戦略の強化を支援するマネージドサービス

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:TC 6601

- 乳製品包装の世界市場規模調査、素材別(プラスチック、ガラス、金属、紙・板紙、その他)、包装タイプ別(袋・パウチ、箱、瓶・容器、フィルム・ラップ、瓶・缶、その他)、用途別(牛乳、クリーム・ヨーグルト、卵、チーズ、アイスクリーム、ギー・バター、その他)、地域別予測:2022-2032年

- 世界の粘液除去装置市場(2024-2031):製品種類別、 適応症別、エンドユーザー別、地域別分析レポート

- 木酢液のグローバル市場規模調査、製法別(低速熱分解、高速熱分解、中間熱分解)、用途別(農業、飼料、食品、医薬品、消費者製品)、地域別予測 2022-2032

- 音楽におけるジェネレーティブAIの世界市場規模調査:技術別(機械学習アルゴリズム、自然言語処理、ニューラルネットワーク、ディープラーニング)、用途別(作曲、サウンドデザイン、音楽レコメンデーション、オーディオマスタリング)、ユーザータイプ別(プロミュージシャン、アマチュア作曲家、音楽プロデューサー、コンテンツクリエイター)、展開モデル別(クラウドベースソリューション、オンプレミスソリューション、ハイブリッドソリューション)、エンドユース分野別(音楽産業、映画・テレビ、ゲーム、広告)、地域別予測:2022年~2032年

- プラスチック上銅メッキ市場:グローバル予測2025年-2031年

- 世界の腎結石除去装置市場(2025 – 2033):製品種類別、治療法別、エンドユーザー別、地域別分析レポート

- スマート型調理器具の世界及び日本市場2026年:種類別(スマート炊飯器、スマート調理ロボット、スマートオーブン、スマートエアフライヤー、スマートIHクッキングヒーター)

- 世界のPEEK市場(2025 – 2031):補強材種類別、エンドユーザー別、地域別分析レポート

- 医療用X線の世界市場規模は2034年までにCAGR 5.2%で拡大する見通し

- 世界の整形外科用インプラント市場(2026年~2033年):製品別(下肢用インプラント、脊椎用インプラント、歯科用インプラント、上肢用インプラント)、素材別、販売チャネル別、用途別、地域別

- 世界の塗料&コーティング剤市場(2025 – 2030):樹脂種類別、技術別、最終用途別、地域別分析レポート

- 世界の負屈折材料市場