細胞培養のグローバル市場(~2029):製品別(消耗品(培地、血清、試薬)、容器別

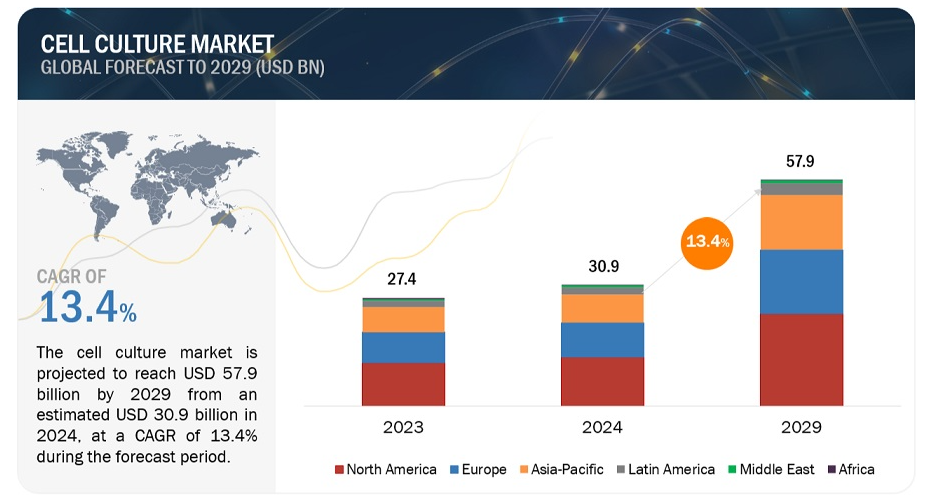

世界の細胞培養市場は、収益ベースで2024年に309億ドル規模と推定され、2024年から2029年までの年平均成長率は13.4%で、2029年には579億ドルに達する見通しである。この新しい調査研究は、市場の業界動向分析で構成されている。この新しい調査研究は、業界動向、価格分析、特許分析、会議およびウェビナー資料、主要関係者、市場における購買行動で構成されています。

市場の成長は、シングルユース技術への注目の高まり、慢性疾患の罹患率の上昇による新規治療薬への需要の増加、バイオテクノロジー産業の成長などの要因に起因している。しかし、細胞生物学の研究コストが高いことが、市場の成長を妨げる可能性がある。

市場動向

推進要因:細胞ベースの研究に対する資金提供の増加

細胞培養は、癌や心血管疾患などの疾患と闘うための生物学的製品の開発に不可欠である。世界的には、政府機関や民間団体の支援を受けて、細胞治療ソリューションの開拓に向けた研究開発が盛んに行われている。例えば、ブリストル大学付属のバイオテクノロジー企業であるCellVovant社は、革新的な幹細胞治療の開発を加速させるため、2021年1月に955万米ドル(760万英ポンド)のシード資金を確保した。例えば、卵巣がん研究同盟や欧州研究評議会のような組織から、様々な疾患に対する幹細胞を用いた治療法を研究するための研究資金が提供されている。自己免疫疾患、神経疾患、心血管疾患への対応に向けた研究や資金提供の増加に伴い、細胞治療市場は大きく拡大する態勢にある。

阻害要因:細胞生物学研究の高コスト

幹細胞や遺伝子治療のような最先端治療を含む細胞生物学研究には、正確な結果を得るために最高級の機器や試薬が必要である。厳格な品質管理と規制遵守の必要性が高まるにつれ、細胞生物学研究の実施コストは大幅に上昇しています。この高価な研究の性質は、研究者や小規模製薬会社が直面する予算の制約と相まって、大規模細胞培養にマイクロキャリアベースの技術を採用する際のハードルとなっている。こうした経済的障壁が市場の成長を阻害し、潜在的な採用者や顧客の足かせとなっている。

機会:新興国での成長機会

インド、中国、ブラジルなどの新興国は、バイオ医薬品セクターの繁栄、規制要件の緩和、多様な医療市場、政府の支援などに後押しされ、市場関係者にとって有望な機会を提供している。アジア太平洋地域では、発展途上国が、特に医薬品において費用対効果の高い製造オプションを求める企業の中心地となっている。製薬会社は、特にワクチンや抗生物質などの需要増に対応するため、医薬品研究活動をアウトソーシングするケースが増えており、こうした新興国での細胞培養の拡大に拍車をかけている。バイオテクノロジーへの多額の投資により、アジア太平洋地域は、新たな治療法、精密医療、人工知能やビッグデータ解析といった技術の進歩に対する需要の高まりといった要因によって、大きく成長する態勢を整えている。

課題:プラスチック消耗品の廃棄

細胞培養は柔軟な研究方法である。しかし、プラスチック消耗品に大きく依存しており、毎年大量のプラスチック廃棄物が発生し、環境に悪影響を及ぼしている。さらに、バイオ医薬品企業は、コスト削減、プロセス開発期間の短縮、設備投資の削減などの利点から、シングルユース・バイオプロセシング・システムや消耗品の採用を増やしている。また、洗浄、滅菌、バッチ切り替えにかかる光熱費や水コストも削減できる。しかし、この代替技術から出る固形廃棄物の処理に関する重大な懸念がある。そのため、プラスチック消耗品の廃棄に関する懸念が市場成長に影響を与える可能性がある。

細胞培養市場のエコシステムは、原料サプライヤー、細胞培養製品メーカー、製薬・バイオテクノロジー企業、研究・学術機関、病院・診断研究所、CRO、CDMO、セルバンクなどのエンドユーザーで構成される。細胞培養製品メーカーは、培地、試薬、血清、容器、付属品などの消耗品や、バイオリアクター、保存装置などの機器を提供している。

2023年の細胞培養産業は、バイオ医薬品生産分野が支配的であった。

用途別に見ると、細胞培養市場は、バイオ医薬品生産、診断、組織工学・再生医療、医薬品スクリーニング・開発、その他の用途の5つの主要セグメントに区分される。バイオ医薬品生産セグメントはさらに、モノクローナル抗体、ワクチン生産、その他の治療用タンパク質に分類される。組織工学・再生医療分野は、細胞・遺伝子治療、その他の組織工学・再生医療に基づいてさらに分類される。2023年には、モノクローナル抗体やバイオシミラーの承認・上市の増加、感染症の流行増加により、バイオ医薬品製造分野が市場を支配した。

2023年には、製薬・バイオテクノロジー企業セグメントが細胞培養産業を支配した。

エンドユーザーに基づいて、細胞培養市場は製薬&バイオテクノロジー企業、病院&診断研究所、研究&学術機関、その他のエンドユーザーに区分される。2023年には、バイオ医薬品と個別化医療に対する需要の高まり、細胞ベースの治療と再生医療の進歩、拡張可能でコスト効率の高い生産方法の必要性から、製薬&バイオテクノロジー企業セグメントが世界市場で最大の市場シェアを占めた。

世界の細胞培養市場は、北米、欧州、アジア太平洋、中南米、中東、アフリカの6つの主要地域に区分される。2023年の市場規模は北米が最も大きく、次いで欧州、アジア太平洋地域となっている。研究開発活動への多額の支出、定評のある業界プレイヤーの存在、細胞・遺伝子治療に対する需要の高まりといった要因が、このセグメントの最大シェアの要因となっている。

主要企業

細胞培養市場の主要企業には、Thermo Fisher Scientific Inc.(米国)、Danaher Corporation(米国)、Sartorius AG(ドイツ)、Merck KGaA(ドイツ)、Corning Incorporated(米国)、富士フイルムホールディングス(日本)、BD(米国)、Eppendorf SE(ドイツ)、Lonza(スイス)、Getinge AB(スウェーデン)、Agilent Technologies, Inc. (米国)、HiMedia Laboratories(インド)、Miltenyi Biotec(ドイツ)、STEMCELL Technologies(カナダ)、Solida Biotech GmbH(ドイツ)、Caisson Labs(米国)、PromoCell GmbH(ドイツ)、InvivoGen(フランス)、PAN-Biotech(ドイツ)、Cellexus(スコットランド)、Meissner Filtration Products Inc. (米国)である。

製品別

消耗品

血清、培地、試薬

培地

無血清培地

一般培地・塩類

幹細胞培養培地

化学的定義培地

特殊培地

その他の培地

試薬

成長因子

サプリメント

バッファー&ケミカル

細胞解離試薬

平衡塩類溶液

接着・マトリックス因子

抗生物質・抗真菌薬

凍結保護試薬

コンタミネーション検出キット

その他の細胞培養試薬

血清

ウシ胎児血清

成牛血清

その他の動物血清

容器

細胞工場システム/細胞スタック

ローラー/ルーボトル

フラスコ

マルチウォールプレート

ペトリ皿

装置

バイオリアクター

従来のバイオリアクター

シングルユースバイオリアクター

保存装置

冷蔵庫・冷凍庫

凍結保存システム

その他の装置

ろ過システム

セルカウンター

炭酸ガスインキュベーター

遠心分離機

オートクレーブ

顕微鏡

バイオセーフティキャビネット

その他支援機器

用途別

バイオ医薬品製造

モノクローナル抗体製造

ワクチン製造

その他の治療用タンパク質製造

診断薬

組織工学と再生医療

細胞・遺伝子治療

その他の組織工学・再生医療アプリケーション

医薬品スクリーニングと開発

その他の用途

エンドユーザー別

製薬・バイオテクノロジー企業

病院・診断研究所

研究・学術機関

その他エンドユーザー

地域別

北米

米国

カナダ

欧州

ドイツ

英国

フランス

イタリア

スペイン

その他のヨーロッパ(RoE)

アジア太平洋地域(APAC)

中国

日本

インド

韓国

オーストラリア

その他のアジア太平洋地域(RoAPAC)

ラテンアメリカ

ブラジル

メキシコ

その他のラテンアメリカ(RoLATAM)

中東

GCC諸国

サウジアラビア(KSA)

アラブ首長国連邦(UAE)

その他のGCC諸国(RoGCC)

その他の中東諸国(RoME)

アフリカ

2023年9月、サーモフィッシャーサイエンティフィックは、細胞治療製造の臨床および商業運用のために設計された革新的な活性放出メカニズムを持つ画期的なプラットフォームであるGibco CTS Detachable Dynabeadsを発売した。

2023年12月、ダナハーは創薬、ライフサイエンス研究、診断に不可欠な抗体、試薬、バイオマーカー、アッセイを提供するアブカムを買収した。ダナハーのライフサイエンス部門において、アブカムは、疾病の理解を深め、創薬を促進するというダナハーの使命に沿い、独立した事業を継続する。

【目次】

1 はじめに (ページ – 88)

1.1 調査目的

1.2 市場の定義

1.2.1 調査の包含と除外

1.3 市場範囲

1.3.1 対象市場

1.3.2 対象地域

1.4 調査対象年

1.5 通貨

1.5.1 金額単位

1.5.2 数量単位

1.6 利害関係者

1.7 制限事項

1.8 変化のまとめ

1.9 景気後退の影響

2 調査方法(ページ数 – 95)

2.1 調査データ

図1 調査デザイン

2.1.1 二次データ

2.1.2 一次データ

図2 プライマリーデータの内訳 細胞培養市場

2.2 市場推計方法

図3 細胞培養産業の規模予測(サプライサイド分析)、2023年

2.2.1 ボトムアップアプローチ

図4 市場規模推定:アプローチ1(企業収益分析に基づく推定)、2023年

図5 サーモフィッシャーサイエンティフィック社の例: 収益シェア分析(2023年)

2.2.2 一次専門家による洞察

図6 一次情報源からの市場規模の検証

2.2.3 トップダウンアプローチ

図7 市場規模推定手法:トップダウンアプローチ

2.3 市場成長率予測

図8 市場(供給側): CAGR予測

表1 供給側要因と需要側要因の影響分析

2.4 市場の内訳とデータ三角測量

図9 データ三角測量の方法

2.5 リサーチの前提

2.6 リスク分析

2.7 景気後退の影響分析

3 事業概要(ページ – 110)

図 10 細胞培養市場:製品別、2024 年対 2029 年(百万米ドル)

図11 細胞培養産業:用途別、2024年対2029年(百万米ドル)

図12 細胞培養産業:エンドユーザー別、2024年対2029年(百万米ドル)

図13 細胞培養産業の地理的スナップショット

4 PREMIUM INSIGHTS (ページ数 – 113)

4.1 細胞培養市場の概要

図14 生物学的薬剤の承認と上市の増加が市場の成長を支える

4.2 北米:細胞培養産業:製品別、国別(2023年)

図15 消耗品が2023年の北米市場で最大シェアを占める

4.3 用途別市場シェア(2023年

図16 2023年の市場シェアはバイオ医薬品製造分野が最大

4.4 エンドユーザー別市場シェア(2023年

図17 2023年は製薬・バイオテクノロジー企業がエンドユーザー市場を独占

4.5 市場:地理的成長機会

図 18 アジア太平洋諸国は予測期間中に高い成長を記録する

5 市場概観(ページ番号 – 116)

5.1 はじめに

5.2 市場ダイナミクス

図 19 細胞培養市場:促進要因、阻害要因、機会、課題

表2 細胞培養産業: 影響分析

5.2.1 推進要因

5.2.1.1 細胞培養研究に対する政府・民間団体からの支援・資金提供の増加

表3 幹細胞を用いた研究に対するNIHの資金提供(2020-2024年)(百万米ドル

表4 細胞・遺伝子治療への資金投資

5.2.1.2 細胞ベースのウイルスワクチン製造のための新たな細胞培養技術

5.2.1.3 モノクローナル抗体とバイオシミラーの人気の高まり

表5 2023年に初めて承認された商業スポンサーによるモノクローナル抗体治療薬

図20 米国/欧州で最初に承認された抗体治療薬の数(2012~2023年)

図21 承認・上市されたバイオシミラーの数(2015~2024年)

5.2.1.4 シングルユース技術の採用

5.2.1.5 主要企業の製品上市への注力の高まり

5.2.1.6 先進治療薬の成長

図22 組織工学製品の臨床試験の概要(2019~2023年)

5.2.1.7 感染症の発生率の増加

図23 世界のHIV流行(2022年

5.2.2 阻害要因

5.2.2.1 細胞生物学研究の高コスト

5.2.2.2 高密度細胞培養の限界

5.2.3 機会

5.2.3.1 3次元細胞培養に対する需要の高まり

5.2.3.2 新興国には有利な成長機会がある

表6 ヘルスケアに特化したバイオテクノロジー企業に対するアジア太平洋地域のプライベート・ラウンド(2023年

5.2.3.3 次世代治療薬への注目の高まり

図24 RSVワクチンとMABのスナップショット(2024年1月現在)

5.2.4 課題

5.2.4.1 プラスチック製消耗品の廃棄

表7 シングルユースバイオプロセシングシステムの廃棄オプションの比較

5.2.4.2 細胞使用に関する倫理的懸念

5.3 顧客のビジネスに影響を与えるトレンド/混乱

図25 顧客のビジネスに影響を与えるトレンド/ディスラプション

5.4 価格分析

5.4.1 細胞培養装置と消耗品の平均販売価格

表8 細胞培養装置および消耗品の平均販売価格帯(主要プレーヤー別

5.4.2 細胞培養製品の平均販売価格(地域別

表9 シングルユースアセンブリーの平均販売価格帯(地域別

表10 先進国と発展途上国における各種培地/1000lの平均販売価格(2023年)

5.5 技術分析

5.5.1 主要技術

5.5.1.1 シングルユース技術

表11 シングルユース・バイオリアクターとステンレス製バイオリアクターの利点

5.5.1.2 フローサイトメトリー

5.5.1.3 顕微鏡法

5.5.2 補完的技術

5.5.2.1 ハイスループット・スクリーニング

5.5.2.2 質量分析

5.5.3 隣接技術

5.5.3.1 マイクロフルイディクスとオルガノンチップ

表12 マイクロ流体細胞培養の利点と欠点

5.5.3.2 3Dバイオプリンティング

5.6 貿易データ

表13 細胞培養培地の輸入額(2018-2022年)(千米ドル

表14 細胞培養メディウムの輸出額(2018-2022年)(千米ドル

表15 細胞培養培地の輸入量、2018-2022年(トン)

表16 細胞培養培地の輸出量、2018-2022年(トン)

5.7 特許分析

5.7.1 方法論

5.7.2 出願特許(文書タイプ別)、2014~2024年

表17 出願された特許(2014~2024年

5.7.3 技術革新と特許出願

図 26 付与された特許の総数、2014-2024 年

5.7.4 上位出願者

図27 特許出願件数の多い上位10社(2014~2024年

表18 細胞培養における特許所有者トップ20(2014~2024年

表19 細胞培養市場における特許の指標リスト(2022-2024年

5.8 バリューチェーン分析

図 28 バリューチェーン分析: 原材料と製造段階が最大の価値貢献

5.9 サプライチェーン分析

図29 細胞培養産業: サプライチェーン分析

5.10 エコシステム分析

図30 市場:エコシステム分析

5.10.1 細胞培養産業 原料ベンダーの役割

表20 市場:原料ベンダーの役割

5.10.2 細胞培養産業: 製品プロバイダーの役割

表21 市場:製品提供者の役割

5.10.3 細胞培養産業 エンドユーザーの役割

表22 市場:エンドユーザーの役割

5.10.4 細胞培養産業 規制当局の役割

表23 市場:規制当局の役割

5.11 ポーターの5つの力分析

表24 細胞培養産業: ポーターの5つの力分析

5.11.1 新規参入の脅威

5.11.2 代替品の脅威

5.11.3 供給者の交渉力

5.11.4 買い手の交渉力

5.11.5 競合の激しさ

5.12 規制情勢

5.12.1 規制機関、政府機関、その他の組織

表25 北米:規制機関、政府機関、その他の組織のリスト

表26 欧州: 規制機関、政府機関、その他の組織のリスト

表27 アジア太平洋地域:規制機関・政府機関・その他の団体リスト

表28 その他の地域:規制機関、政府機関、その他の組織のリスト

5.12.2 規制のシナリオ

表29 市場:規制ガイドライン

5.13 主要会議・イベント(2024~2025年

表30 市場:会議・イベントの詳細リスト(2024~2025年

5.14 主要ステークホルダーと購買基準

5.14.1 購入プロセスにおける主要ステークホルダー

図31 細胞培養製品の購買プロセスにおける利害関係者の影響

5.14.2 細胞培養の購買基準

図32 エンドユーザーの主な購買基準

表31 細胞培養製品の購買基準(エンドユーザー別

5.15 投資と資金調達のシナリオ

6 細胞培養市場:製品別(ページ数-176)

6.1 はじめに

表32 細胞培養産業、製品別、2022-2029年(百万米ドル)

6.2 消耗品

表33 消耗品市場:タイプ別、2022-2029年(百万米ドル)

表34 消耗品市場:地域別、2022-2029年(百万米ドル)

表35 北米:消耗品市場:国別、2022-2029年(百万米ドル)

表 36 欧州: 消耗品市場:国別、2022-2029年(百万米ドル)

表37 アジア太平洋:消耗品市場:国別、2022-2029年(百万米ドル)

表38 ラテンアメリカ:消耗品市場:国別 2022-2029年(百万米ドル)

表39 中東: 消耗品市場:地域別 2022-2029年 (百万米ドル)

表40 GCC諸国: 消耗品市場、国別、2022-2029年(百万米ドル)

6.2.1 血清、培地、試薬

表41 血清、培地、試薬市場:タイプ別、2022-2029年(百万米ドル)

表42 血清、培地、試薬市場:地域別、2022-2029年(百万米ドル)

表43 北米:血清・培地・試薬市場 国別 2022-2029年 (百万米ドル)

表44 欧州:血清、培地、試薬市場:国別、2022-2029年(百万米ドル)

表45 アジア太平洋地域:血清、培地、試薬市場:国別、2022-2029年(百万米ドル)

表46 ラテンアメリカ:血清、培地、試薬市場:国別、2022-2029年(百万米ドル)

表 47 中東: 血清・培地・試薬市場:地域別 2022-2029年 (百万米ドル)

表 48 GCC諸国: 国別:血清、培地、試薬市場、2022-2029年(百万米ドル)

6.2.1.1 メディア

表49 メディア市場:タイプ別、2022-2029年(百万米ドル)

表50 メディア市場:地域別、2022-2029年(百万米ドル)

表51 メディア市場:地域別、2022-2029年(百万リットル)

表52 北米:メディア市場:国別、2022-2029年(百万米ドル)

表 53 欧州: メディア市場:国別、2022-2029年(百万米ドル)

表54 アジア太平洋:メディア市場:国別、2022-2029年(百万米ドル)

表55 ラテンアメリカ:メディア市場:国別、2022-2029年(百万米ドル)

表56 中東: メディア市場:地域別、2022-2029年(百万米ドル)

表57 GCC諸国: 中東:メディア市場、国別、2022-2029年(百万米ドル)

6.2.1.1.1 無血清培地

6.2.1.1.1 無血清培地が最大の市場シェアを占める

表58 主要市場企業が提供する無血清培地

表59 無血清培地市場、地域別、2022~2029年(百万米ドル)

表60 北米:無血清培地市場 国別 2022-2029年 (百万米ドル)

表61 欧州:無血清培地市場:国別、2022-2029年(百万米ドル)

表62 アジア太平洋:無血清培地市場:国別、2022-2029年(百万米ドル)

表63 ラテンアメリカ:無血清培地市場:国別、2022-2029年(百万米ドル)

表64 中東: 無血清培地市場:地域別、2022-2029年(百万米ドル)

表65 GCC諸国: 無血清培地市場、国別、2022-2029年(百万米ドル)

6.2.1.1.2 古典培地・塩類

6.2.1.1.2.1 効率的でスケーラブルなワクチン製造のための古典培地と塩の使用の増加がセグメント成長を牽引

表66 主要市場企業が提供する古典培地&塩類

表67 古典培地・塩類市場、地域別、2022~2029年(百万米ドル)

表68 北米:古典培地・塩類市場 国別 2022-2029年 (百万米ドル)

表 69 欧州: 古典培地・塩類市場:国別、2022-2029年(百万米ドル)

表70 アジア太平洋地域:古典培地・塩類市場:国別、2022年~2029年(百万米ドル)

表71 ラテンアメリカ:古典培地・塩類市場:国別 2022-2029年(百万米ドル)

表 72 中東: 古典培地・塩類市場:地域別 2022-2029年 (百万米ドル)

表73 GCC諸国: 古典培地・塩類市場:国別、2022~2029年(百万米ドル)

6.2.1.1.3 幹細胞培養培地

6.2.1.1.3.1 幹細胞を用いた研究・治療に対する資金提供や助成金が市場を牽引

表74 主要な市場プレーヤーが提供する幹細胞培養メデューム

表75 幹細胞培養液市場、地域別、2022-2029年(百万米ドル)

表76 北米:幹細胞培養培地市場 国別 2022-2029 (百万米ドル)

表77 欧州:幹細胞培養培地市場、国別、2022-2029年(百万米ドル)

表78 アジア太平洋地域:幹細胞培養液市場、国別、2022-2029年(百万米ドル)

表79 ラテンアメリカ:幹細胞培養培地市場:国別、2022-2029年(百万米ドル)

表80 中東: 幹細胞培養培地市場、地域別、2022-2029年(百万米ドル)

表81 GCC諸国: 幹細胞培養培地市場、国別、2022-2029年(百万米ドル)

6.2.1.1.4 化学的に定義された培地

6.2.1.1.4.1 成長を支える細胞培養システムにおける再現性、規制遵守、精密管理へのニーズの高まり

表82 主要市場企業が提供する化学的定義培地

表83 化学的定義培地市場、地域別、2022-2029年(百万米ドル)

表84 北米:化学的定義培地市場:国別、2022-2029年(百万米ドル)

表 85 欧州: 化学的定義培地市場 国別 2022-2029年 (百万米ドル)

表86 アジア太平洋地域:化学修飾媒体市場:国別、2022年~2029年(百万米ドル)

表87 ラテンアメリカ:化学修飾媒体市場 国別 2022-2029年 (百万米ドル)

表 88 中東: 化学的定義媒体市場:地域別 2022-2029年 (百万米ドル)

表 89 GCC諸国: 化学修飾媒体市場:国別、2022-2029年(百万米ドル)

6.2.1.1.5 特殊媒体

6.2.1.1.5.1 バイオプロセスおよびバイオ製造産業における選択的な細胞タイプでの使用に適することが採用を後押しする

表90 主要市場企業が提供する特殊培地

表91 特殊培地市場、地域別、2022~2029年(百万米ドル)

表92 北米:特殊培地市場:国別、2022-2029年(百万米ドル)

表93 欧州:スペシャリティメディア市場 国別 2022-2029年 (百万米ドル)

表94 アジア太平洋:特殊メディア市場:国別、2022年~2029年(百万米ドル)

表95 ラテンアメリカ:特殊メディア市場:国別、2022年~2029年(百万米ドル)

表96 中東: 特殊メディア市場:地域別 2022-2029年(百万米ドル)

表 97 GCC諸国: 特殊メディア市場:国別、2022-2029年(百万米ドル)

6.2.1.1.6 その他のメディア

表98 主要市場プレーヤーが提供するその他のメディア

表99 その他のメディア市場:地域別、2022~2029年(百万米ドル)

表100 北米:その他メディア市場:国別、2022-2029年(百万米ドル)

表101 欧州: その他のメディア市場:国別、2022-2029年(百万米ドル)

表102 アジア太平洋:その他のメディア市場:国別、2022-2029年(百万米ドル)

表103 ラテンアメリカ:その他のメディア市場:国別、2022-2029年(百万米ドル)

表 104 中東: その他のメディア市場:地域別、2022-2029年(百万米ドル)

表105 GCC諸国: その他のメディア市場、国別、2022-2029年(百万米ドル)

6.2.1.2 試薬

表106 試薬市場:タイプ別、2022-2029年(百万米ドル)

表107 試薬市場:地域別、2022-2029年(百万米ドル)

表108 北米:試薬市場:国別、2022-2029年(百万米ドル)

表 109 欧州: 試薬市場:国別、2022-2029年(百万米ドル)

表110 アジア太平洋地域: 試薬市場:国別、2022-2029年(百万米ドル)

表111 中南米:試薬市場 国別 2022-2029年 (百万米ドル)

表112 中東: 試薬市場:地域別 2022-2029年 (百万米ドル)

表113 GCC諸国: 試薬市場:国別、2022-2029年(百万米ドル)

6.2.1.2.1 成長要因

6.2.1.2.1.1 成長因子が試薬市場で最大シェアを占める

表114 成長因子市場、地域別、2022~2029年(百万米ドル)

表115 北米:成長因子市場 国別 2022-2029年 (百万米ドル)

表116 欧州: 成長因子市場:国別、2022-2029年(百万米ドル)

表117 アジア太平洋地域:成長因子市場:国別、2022-2029年(百万米ドル)

表118 中南米:成長因子市場 国別 2022-2029年 (百万米ドル)

表 119 中東: 成長因子市場:地域別 2022-2029年 (百万米ドル)

表 120 GCC諸国: 成長因子市場:国別、2022-2029年(百万米ドル)

6.2.1.2.2 サプリメント

6.2.1.2.2.1 主要細胞培養ベンダーによる買収と事業拡大が成長を牽引

表121 サプリメント市場(地域別)2022~2029年(百万米ドル

表122 北米:サプリメント市場 国別 2022-2029年 (百万米ドル)

表123 欧州:サプリメント市場:国別、2022-2029年(百万米ドル)

表124 アジア太平洋:サプリメント市場:国別、2022-2029年(百万米ドル)

表125 ラテンアメリカ:サプリメント市場:国別、2022-2029年(百万米ドル)

表126 中東: サプリメント市場:地域別、2022-2029年(百万米ドル)

表127 GCC諸国: 国別サプリメント市場、2022-2029年(百万米ドル)

6.2.1.2.3 緩衝剤・化学品

6.2.1.2.3.1 細胞培養での幅広い使用が市場成長を促進

表128 バッファー&化学品市場、地域別、2022~2029年(百万米ドル)

表129 北米:緩衝液・化学薬品市場 国別 2022-2029年 (百万米ドル)

表130 欧州:緩衝剤・化学薬品市場 国別 2022-2029年 (百万米ドル)

表131 アジア太平洋地域:緩衝剤・化学薬品市場:国別、2022年~2029年(百万米ドル)

表132 中南米:緩衝剤・化学薬品市場 国別 2022-2029年 (百万米ドル)

表 133 中東: 緩衝剤・化学品市場:地域別 2022-2029年 (百万米ドル)

表 134 GCC諸国: バッファー&化学品市場:国別、2022-2029年(百万米ドル)

6.2.1.2.4 細胞解離試薬

6.2.1.2.4.1 培養表面から接着細胞を効率的かつ穏やかに剥離する能力が解離試薬の需要を押し上げる

表135 細胞解離試薬市場、地域別、2022~2029年(百万米ドル)

表136 北米:細胞解離試薬市場 国別 2022-2029 (百万米ドル)

表 137 欧州: 細胞解離試薬市場 国別 2022-2029年 (百万米ドル)

表138 アジア太平洋地域:細胞解離試薬市場 国別 2022-2029年 (百万米ドル)

表139 ラテンアメリカ:細胞解離試薬市場 国別 2022-2029年 (百万米ドル)

表 140 中東: 細胞解離試薬市場 地域別 2022-2029 (百万米ドル)

表141 GCC諸国: 国別細胞解離試薬市場、2022-2029年(百万米ドル)

6.2.1.2.5 バランス塩溶液

6.2.1.2.5.1 細胞の増殖と実験に最適な生理的条件を維持する能力がセグメントの成長を牽引

表142 バランス塩溶液市場、地域別、2022~2029年(百万米ドル)

表143 北米:バランス塩溶液市場、国別、2022-2029年(百万米ドル)

表 144 欧州:バランス塩ソリューション市場:国別、2022~2029年(百万米ドル)

表 145 アジア太平洋地域:バランス塩ソリューション市場:国別、2022年~2029年(百万米ドル)

表 146 ラテンアメリカ:バランス塩ソリューション市場:国別 2022-2029 (百万米ドル)

表 147 中東: バランス塩ソリューション市場:地域別 2022-2029 (百万米ドル)

表 148 GCC諸国: バランス塩ソリューション市場、国別、2022~2029年(百万米ドル)

6.2.1.2.6 付属要素とマトリックス要因

6.2.1.2.6.1 市場成長を支える3D細胞培養モデルの採用増加

表149 アタッチメント&マトリックス因子市場(地域別) 2022-2029 (百万米ドル)

表150 北米:アタッチメント&マトリックス因子市場 国別 2022-2029年 (百万米ドル)

表 151 欧州: アタッチメント&マトリックス因子市場:国別、2022-2029年(百万米ドル)

表152 アジア太平洋地域:アタッチメント&マトリックス因子市場:国別、2022年~2029年(百万米ドル)

表153 中南米:アタッチメント&マトリックス要素市場:国別 2022-2029年(百万米ドル)

表 154 中東: アタッチメント&マトリックス要素市場:地域別 2022-2029年 (百万米ドル)

表 155 GCC諸国: アタッチメント&マトリックスファクター市場:国別、2022~2029年(百万米ドル)

6.2.1.2.7 抗生物質/抗真菌薬

6.2.1.2.7.1 抗生物質/抗菌薬の使用を不可欠とする汚染リスク

表156 抗生物質/抗菌薬市場、地域別、2022-2029年(百万米ドル)

表157 北米:抗生物質/抗菌薬市場、国別、2022-2029年(百万米ドル)

表158 欧州: 抗生物質/抗菌薬市場 国別 2022-2029年 (百万米ドル)

表159 アジア太平洋:抗生物質/抗菌薬市場 国別 2022-2029年 (百万米ドル)

表160 ラテンアメリカ:抗生物質/抗菌薬市場 国別 2022-2029年 (百万米ドル)

表161 中東: 抗生物質/抗菌薬市場 地域別 2022-2029年 (百万米ドル)

表162 GCC諸国: GCC諸国:抗生物質/抗菌薬市場、国別、2022-2029年(百万米ドル)

6.2.1.2.8 凍結保護試薬

6.2.1.2.8.1 凍結・融解時に細胞の生存能力を維持する能力が需要を押し上げる

表 163 凍結保護試薬市場(地域別) 2022-2029 (百万米ドル)

表164 北米:凍結保護試薬市場 国別 2022-2029年 (百万米ドル)

表 165 欧州: 凍結保護試薬市場:国別、2022-2029年(百万米ドル)

表166 アジア太平洋地域:凍結保護試薬市場:国別、2022年~2029年(百万米ドル)

表167 中南米:凍結保護試薬市場:2022-2029年国別(百万米ドル)

表168 中東: 凍結保護試薬市場 地域別 2022-2029年 (百万米ドル)

表 169 GCC諸国: GCC諸国:凍結保護試薬市場、国別、2022-2029年(百万米ドル)

6.2.1.2.9 汚染検出キット

6.2.1.2.9.1 微生物汚染物質の迅速な同定が汚染検出キットの使用を促進する

表170 汚染検出キット市場、地域別、2022~2029年(百万米ドル)

表171 北米:汚染検出キット市場:国別、2022~2029年(百万米ドル)

表 172 欧州: 汚染検出キット市場:国別、2022~2029年(百万米ドル)

表 173 アジア太平洋地域:汚染検出キット市場:国別、2022年~2029年(百万米ドル)

表174 中南米:汚染検出キット市場:国別、2022年~2029年(百万米ドル)

表 175 中東: 汚染検出キット市場:地域別、2022年~2029年(百万米ドル)

表 176 GCC諸国: 汚染検出キット市場:国別、2022~2029年(百万米ドル)

6.2.1.2.10 その他の試薬

表 177 その他の試薬市場:地域別、2022~2029年(百万米ドル)

表178 北米:その他の試薬市場:国別、2022-2029年(百万米ドル)

表 179 欧州: その他の試薬市場:国別、2022-2029年(百万米ドル)

表180 アジア太平洋地域:その他の試薬市場:国別、2022-2029年(百万米ドル)

表181 中南米:その他の試薬市場:国別、2022年~2029年(百万米ドル)

表182 中東: その他の試薬市場:地域別、2022-2029年(百万米ドル)

表183 GCC諸国: その他の試薬市場:国別、2022-2029年(百万米ドル)

6.2.1.3 血清

表184 血清市場:タイプ別、2022-2029年(百万米ドル)

表185 血清市場:地域別、2022-2029年(百万米ドル)

表186 北米:血清市場:国別、2022-2029年(百万米ドル)

表187 欧州:血清市場:国別、2022-2029年(百万米ドル)

表188 アジア太平洋地域:セラ市場:国別、2022-2029年(百万米ドル)

表189 ラテンアメリカ:セラ市場:国別、2022-2029年(百万米ドル)

表190 中東: セラ市場:地域別、2022-2029年(百万米ドル)

表191 GCC諸国: セラ市場:国別、2022-2029年(百万米ドル)

6.2.1.3.1 ウシ胎児血清

6.2.1.3.1.1 ウシ胎児血清が最大シェアを占める

表192 牛胎児血清市場、地域別、2022~2029年(百万米ドル)

表193 北米:牛胎児血清市場 国別 2022-2029年 (百万米ドル)

表194 欧州: 牛胎児血清市場 国別 2022-2029年 (百万米ドル)

表195 アジア太平洋地域:牛胎児血清市場:国別、2022年~2029年(百万米ドル)

表196 ラテンアメリカ:牛胎児血清市場:2022-2029年国別(百万米ドル)

表197 中東: 牛胎児血清市場:地域別、2022-2029年(百万米ドル)

表198 GCC諸国: ウシ胎児血清市場、国別、2022-2029年(百万米ドル)

6.2.1.3.2 成牛血清

6.2.1.3.2.1 費用対効果と体外診断用医薬品の生化学試薬としての使用が採用を後押し

表 199 成牛血清市場(地域別) 2022-2029 (百万米ドル)

表200 北米:成牛血清市場:国別、2022年~2029年(百万米ドル)

表 201 欧州: 成牛血清市場:国別、2022-2029年(百万米ドル)

表202 アジア太平洋地域:成牛血清市場:国別、2022年~2029年(百万米ドル)

表203 ラテンアメリカ:成人牛血清市場:国別、2022-2029年(百万米ドル)

表204 中東: 成牛血清市場:地域別、2022年~2029年(百万米ドル)

表 205 GCC諸国: 2022~2029年のウシ成虫血清市場:国別(百万米ドル)

6.2.1.3.3 その他の動物用血清

表206 その他の動物用血清市場:地域別、2022-2029年(百万米ドル)

表207 北米:その他の動物用血清市場:国別、2022-2029年(百万米ドル)

表 208 欧州: その他の動物用血清市場:国別、2022-2029年(百万米ドル)

表209 アジア太平洋地域:その他の動物用血清市場:2022-2029年国別(百万米ドル)

表210 ラテンアメリカ:その他の動物用血清市場:2022-2029年国別(百万米ドル)

表 211 中東: その他の動物用血清市場:地域別、2022-2029年(百万米ドル)

表 212 北アフリカ諸国: その他の動物用血清市場:国別、2022-2029年(百万米ドル)

6.2.2 船舶

表213 船舶市場:タイプ別、2022-2029年(百万米ドル)

表214 船舶市場地域別(2022-2029年) (百万米ドル)

表215 北米:船舶市場:国別、2022~2029年(百万米ドル)

表 216 欧州: 船舶市場 国別 2022-2029年 (百万米ドル)

表217 アジア太平洋:船舶市場国別:2022年~2029年(百万米ドル)

表218 中南米:船舶市場:国別 2022年~2029年(百万米ドル)

表219 中東: 船舶市場:地域別 2022-2029 (百万米ドル)

表 220 GCC諸国: 血管市場:国別、2022-2029年(百万米ドル)

6.2.2.1 細胞工場システム/セルスタック

6.2.2.1.1 大規模展開のための効率的でスケーラブルなソリューションがエンドユーザーの採用を促進

表221 細胞工場システム/細胞スタック市場(地域別) 2022-2029 (百万米ドル)

表222 北米:細胞工場システム/セルスタック市場:国別、2022-2029年(百万米ドル)

表 223 欧州: 細胞工場システム/セルスタック市場 国別 2022-2029年 (百万米ドル)

表 224 アジア太平洋地域:細胞工場システム/セルスタック市場:2022-2029年国別(百万米ドル)

表225 中南米:細胞工場システム/セルスタック市場:国別、2022-2029年(百万米ドル)

表226 中東: 細胞工場システム/セルスタック市場 地域別 2022-2029年 (百万米ドル)

表 227 GCC諸国: 細胞工場システム/セルスタック市場、国別、2022-2029年(百万米ドル)

6.2.2.2 ローラー/ルーボトル

6.2.2.2.1 拡張性、費用対効果、扱いやすさが成長を支える

表 228 ローラー/ルーボトル市場(地域別) 2022-2029 (百万米ドル)

表 229 北米:ローラー/ルーボトル市場国別:2022~2029年(百万米ドル)

表 230 欧州: ローラー/ルーボトル市場:国別、2022-2029年(百万米ドル)

表 231 アジア太平洋地域: ローラー/ルーボトル市場、国別、2022~2029年(百万米ドル)

表 232 米州:ローラー/ルーボトル市場:2022~2029年国別(百万米ドル)

表 233 中東: ローラー/ルーボトル市場:地域別 2022-2029 (百万米ドル)

表 234 北アフリカ諸国: ローラー/ルーボトル市場:国別、2022~2029年(百万米ドル)

6.2.2.3 フラスコ

6.2.2.3.1 細胞培養用フラスコの進歩がセグメント成長を押し上げる

表 235 フラスコ市場(地域別) 2022-2029 (百万米ドル

表236 北米:フラスコ市場 国別 2022-2029年 (百万米ドル)

表 237 欧州: フラスコ市場 国別 2022-2029年 (百万米ドル)

表238 アジア太平洋:フラスコ市場国別:2022-2029年(百万米ドル)

表239 中南米:フラスコ市場国別:2022-2029年(百万米ドル)

表 240 中東: フラスコ地域別市場:2022-2029年(百万米ドル)

表 241 GCC諸国: フラスコ市場:国別、2022-2029年(百万米ドル)

6.2.2.4 マルチウェルプレート

6.2.2.4.1 マルチウェルプレート採用の増加が市場を牽引

表242 マルチウェルプレート市場:地域別、2022~2029年(百万米ドル)

表243 北米:マルチウェルプレート市場国別:2022-2029年(百万米ドル)

表 244 欧州: マルチウェルプレート市場 国別 2022-2029年 (百万米ドル)

表245 アジア太平洋:マルチウェルプレート市場 国別 2022-2029年 (百万米ドル)

表246 中南米:マルチウェルプレート市場 国別 2022-2029年 (百万米ドル)

表247 中東: マルチウェルプレート市場:地域別、2022年~2029年(百万米ドル)

表 248 GCC諸国: マルチウェルプレート市場:国別、2022-2029年(百万米ドル)

6.2.2.5 ペトリ皿

6.2.2.5.1 使いやすさが需要を牽引

表249 ペトリ皿市場:地域別、2022~2029年(百万米ドル)

表250 北米:ペトリ皿市場:国別、2022-2029年(百万米ドル)

表 251 欧州: シャーレ市場:国別、2022-2029年(百万米ドル)

表252 アジア太平洋:ペトリ皿市場 国別 2022-2029年 (百万米ドル)

表253 中南米:ペトリ皿市場 国別 2022-2029年 (百万米ドル)

表 254 中東: シャーレ市場:地域別 2022-2029年 (百万米ドル)

表 255 GCC諸国: ペトリ皿市場:国別、2022-2029年(百万米ドル)

6.2.3 アクセサリー

6.2.3.1 準備時間の短縮と機器の性能向上が市場を牽引

表 256 アクセサリー市場(地域別) 2022-2029 (百万米ドル)

表257 北米:アクセサリー市場:国別、2022~2029年(百万米ドル)

表 258 欧州: アクセサリー市場:国別、2022-2029年(百万米ドル)

表259 アジア太平洋:アクセサリ市場国別:2022-2029年(百万米ドル)

表260 ラテンアメリカ:アクセサリ市場 国別 2022-2029年 (百万米ドル)

表 261 中東: アクセサリー市場:地域別 2022-2029年 (百万米ドル)

表 262 GCC諸国: アクセサリ市場:国別、2022-2029年(百万米ドル)

6.3 機器

表263 機器市場:タイプ別、2022~2029年(百万米ドル)

表264 機器市場:地域別、2022~2029年(百万米ドル)

表265 北米:機器市場:国別、2022-2029年(百万米ドル)

表266 欧州:機器市場:国別、2022-2029年(百万米ドル)

表267 アジア太平洋:機器市場:国別、2022年~2029年(百万米ドル)

表268 中南米:機器市場:国別 2022-2029年 (百万米ドル)

表 269 中東: 機器市場:地域別、2022年~2029年(百万米ドル)

表270 GCC諸国: 装置市場:国別、2022-2029年(百万米ドル)

6.3.1 バイオリアクター

表271 バイオリアクター市場:タイプ別、2022~2029年(百万米ドル)

表272 バイオリアクター市場:地域別、2022~2029年(百万米ドル)

表273 北米:バイオリアクター市場:国別、2022-2029年(百万米ドル)

表274 欧州:バイオリアクター市場:国別、2022-2029年(百万米ドル)

表275 アジア太平洋地域:バイオリアクター市場:国別、2022年~2029年(百万米ドル)

表276 中南米:バイオリアクター市場:国別、2022年~2029年(百万米ドル)

表 277 中東: バイオリアクター市場:地域別、2022-2029年(百万米ドル)

表278 GCC諸国: バイオリアクター市場:国別、2022-2029年(百万米ドル)

6.3.1.1 従来型バイオリアクター

6.3.1.1.1 医薬品の大規模製造への利用が市場を牽引

表 279 従来型バイオリアクター市場(地域別) 2022-2029 (百万米ドル)

表280 北米:従来型バイオリアクター市場:国別、2022~2029年(百万米ドル)

表 281 欧州: 従来型バイオリアクター市場:国別、2022-2029年(百万米ドル)

表282 アジア太平洋地域:従来型バイオリアクター市場:国別、2022年~2029年(百万米ドル)

表283 中南米:従来型バイオリアクター市場:国別、2022年~2029年(百万米ドル)

表 284 中東: 従来型バイオリアクター市場:地域別 2022-2029年(百万米ドル)

表285 GCC諸国: 従来型バイオリアクター市場:国別、2022-2029年(百万米ドル)

6.3.1.2 シングルユースバイオリアクター

6.3.1.2.1 操業コストの低減と柔軟性の向上が需要を押し上げる

表286 シングルユースバイオリアクターの市販品リスト(主要メーカー別

表287 単一使用バイオリアクター市場(地域別)2022〜2029年(百万米ドル

表288 北米:シングルユースバイオリアクター市場:国別、2022-2029年(百万米ドル)

表289 欧州:シングルユースバイオリアクター市場:国別、2022-2029年(百万米ドル)

表290 アジア太平洋地域:シングルユースバイオリアクター市場:国別、2022年~2029年(百万米ドル)

表291 中南米:シングルユースバイオリアクター市場:国別、2022年~2029年(百万米ドル)

表 292 中東: シングルユースバイオリアクター市場 地域別 2022-2029年 (百万米ドル)

表 293 GCC諸国: シングルユースバイオリアクター市場:国別、2022-2029年(百万米ドル)

6.3.2 蓄積装置

表294 貯蔵機器市場:タイプ別、2022-2029年(百万米ドル)

表295 蓄積装置市場:地域別、2022-2029年(百万米ドル)

表 296 北米:ストレージ機器市場:国別、2022-2029年(百万米ドル)

表 297 欧州:ストレージ機器市場:国別、2022-2029年(百万米ドル)

表 298 アジア太平洋地域:ストレージ機器市場国別:2022-2029年(百万米ドル)

表299 中南米:ストレージ機器市場:国別 2022-2029年(百万米ドル)

表300 中東: ストレージ機器市場:地域別 2022-2029 (百万米ドル)

表 301 北アフリカ諸国: 貯蔵機器市場:国別、2022~2029年(百万米ドル)

6.3.2.1 冷蔵庫&冷凍庫

6.3.2.1.1 保管ソリューションへのニーズの高まりが市場を牽引

表302 冷蔵庫・冷凍庫市場(地域別)2022~2029年(百万米ドル

表303 北米:冷蔵庫&冷凍庫市場:国別、2022~2029年(百万米ドル)

表 304 欧州: 冷蔵庫・冷凍庫市場:国別、2022-2029年(百万米ドル)

表 305 アジア太平洋地域: 冷蔵庫・冷凍庫市場:国別、2022-2029年(百万米ドル)

表306 ラテンアメリカ:冷蔵庫・冷凍庫市場:国別 2022-2029年(百万米ドル)

表 307 中東: 冷蔵庫/冷凍庫市場:地域別 2022-2029年(百万米ドル)

表 308 北アフリカ諸国: 国別冷蔵庫・冷凍庫市場、2022-2029年(百万米ドル)

6.3.2.2 低温貯蔵システム

6.3.2.2.1 成長を支える細胞培養の長期保存のメリット

表309 低温保存システム市場:地域別、2022~2029年(百万米ドル)

表310 北米:凍結保存システム市場 国別 2022-2029年 (百万米ドル)

表 311 欧州: クライオストレージシステム市場:国別、2022-2029年(百万米ドル)

表312 アジア太平洋地域:クライオストレージシステム市場:国別、2022年~2029年(百万米ドル)

表313 中南米:クライオストレージシステム市場:国別、2022年~2029年(百万米ドル)

表 314 中東: クライオストレージシステム市場:地域別 2022-2029年 (百万米ドル)

表315 GCC諸国: クライオストレージシステム市場:国別、2022-2029年(百万米ドル)

6.3.3 その他の機器

表316 その他の機器市場:タイプ別、2022~2029年(百万米ドル)

表317 その他機器市場:地域別、2022-2029年(百万米ドル)

表 318 北米:その他機器市場:国別、2022-2029年(百万米ドル)

表 319 欧州: その他の機器市場:国別、2022-2029年(百万米ドル)

表320 アジア太平洋地域:その他の機器市場:国別、2022年~2029年(百万米ドル)

表321 中南米:その他の機器市場:国別 2022-2029年(百万米ドル)

表 322 中東: その他の機器市場:地域別 2022-2029年 (百万米ドル)

表 323 GCC諸国: その他の機器市場:国別、2022-2029年(百万米ドル)

6.3.3.1 ろ過システム

6.3.3.1.1 バイオプロセス産業での使用の増加が需要を押し上げる

表324 ろ過システム一覧(主要企業別

表325 ろ過システム市場:地域別 2022-2029 (百万米ドル)

表326 北米:ろ過システム市場 国別 2022-2029年 (百万米ドル)

表 327 欧州: ろ過システム市場:国別、2022年~2029年(百万米ドル)

表328 アジア太平洋:ろ過システム市場:国別、2022年~2029年(百万米ドル)

表329 中南米:ろ過システム市場:国別 2022-2029年(百万米ドル)

表 330 中東: ろ過システム市場:地域別 2022-2029 (百万米ドル)

表331 GCC諸国: ろ過システム市場:国別、2022-2029年(百万米ドル)

6.3.3.2 セルカウンター

6.3.3.2.1 自動セルカウンターの普及が市場を牽引

表332 市販セルカウンター一覧(主要企業別

表333 細胞カウンター市場、地域別、2022-2029年(百万米ドル)

表334 北米:セルカウンター市場:国別、2022-2029年(百万米ドル)

表335 欧州: セルカウンター市場 国別 2022-2029年 (百万米ドル)

表336 アジア太平洋地域:細胞カウンター市場:国別、2022年~2029年(百万米ドル)

表337 中南米:細胞カウンター市場:国別、2022年~2029年(百万米ドル)

表 338 中東: セルカウンター市場 地域別 2022-2029年 (百万米ドル)

表339 GCC諸国: セルカウンター市場:国別、2022-2029年(百万米ドル)

6.3.3.3 二酸化炭素インキュベーター

6.3.3.3.1 研究機関のラボスケールインキュベーター開発への注力の高まりが市場を牽引

表340 主要市場プレーヤーが提供する二酸化炭素インキュベーター

表341 二酸化炭素インキュベーター地域別市場 2022-2029 (百万米ドル)

表342 北米:炭酸ガス培養器市場 国別 2022-2029年 (百万米ドル)

表 343 欧州: 炭酸ガス培養器市場 国別 2022-2029年 (百万米ドル)

表344 アジア太平洋:炭酸ガス培養器市場:国別、2022年~2029年(百万米ドル)

表345 ラテンアメリカ:炭酸ガス培養器市場:国別 2022-2029年(百万米ドル)

表 346 中東: 炭酸ガス培養器市場 地域別 2022-2029 (百万米ドル)

表 347 GCC諸国: 二酸化炭素保育器市場:国別、2022-2029年(百万米ドル)

6.3.3.4 遠心分離機

6.3.3.4.1 生物生産用途の需要増加が遠心分離機の採用を促進

表348 主要市場企業が提供する遠心分離機

表349 遠心分離機市場、地域別、2022~2029年(百万米ドル)

表350 北米:遠心分離機市場 国別 2022-2029年 (百万米ドル)

表 351 欧州: 遠心分離機市場 国別 2022-2029年 (百万米ドル)

表352 アジア太平洋:遠心分離機市場:国別、2022年~2029年(百万米ドル)

表353 中南米:遠心分離機市場 国別 2022-2029年 (百万米ドル)

表354 中東: 遠心分離機市場 地域別 2022-2029年 (百万米ドル)

表 355 GCC諸国: 遠心分離機市場:国別、2022~2029年(百万米ドル)

6.3.3.5 オートクレーブ

6.3.3.5.1 オートクレーブの需要に影響を与える使い捨て実験器具と機器への依存

表 356 オートクレーブ市場(地域別) 2022-2029 (百万米ドル

表357 北米:オートクレーブ市場:国別、2022-2029年(百万米ドル)

表 358 欧州: オートクレーブ市場:国別、2022-2029年(百万米ドル)

表359 アジア太平洋:オートクレーブ市場:国別、2022年~2029年(百万米ドル)

表360 ラテンアメリカ:オートクレーブ市場:国別 2022-2029年(百万米ドル)

表 361 中東: オートクレーブ市場:地域別、2022-2029年(百万米ドル)

表 362 GCC諸国: オートクレーブ市場:国別、2022-2029年(百万米ドル)

6.3.3.6 マイクロスコープ

6.3.3.6.1 倒立顕微鏡は細胞培養プロセスで持続的な需要を示す

表363 顕微鏡市場(地域別):2022~2029年(百万米ドル

表364 北米:顕微鏡市場 国別 2022-2029年 (百万米ドル)

表365 欧州: 顕微鏡市場 国別 2022-2029年 (百万米ドル)

表366 アジア太平洋地域:顕微鏡市場 国別 2022-2029年 (百万米ドル)

表367 中南米:顕微鏡市場 国別 2022-2029年 (百万米ドル)

表368 中東: 顕微鏡市場 地域別 2022-2029年 (百万米ドル)

表 369 GCC諸国: 国別顕微鏡市場 2022-2029年 (百万米ドル)

6.3.3.7 バイオセーフティキャビネット

6.3.3.7.1 新製品の発売が市場を牽引

表370 主要市場企業が提供するバイオセーフティキャビネット

表371 バイオセーフティキャビネット市場(地域別):2022~2029年(百万米ドル

表372 北米:バイオセーフティキャビネット市場国別:2022-2029年(百万米ドル)

表373 欧州:バイオセーフティキャビネット市場:国別、2022年~2029年(百万米ドル)

表374 アジア太平洋地域:バイオセーフティキャビネット市場:国別、2022年~2029年(百万米ドル)

表375 中南米:バイオセーフティキャビネット市場:国別、2022年~2029年(百万米ドル)

表 376 中東: バイオセーフティキャビネット市場 地域別 2022-2029年 (百万米ドル)

表377 GCC諸国: バイオセーフティキャビネット市場:国別、2022年~2029年(百万米ドル)

6.3.3.8 その他の支援機器

表378 主要市場企業が提供するその他の支援機器

表379 その他の支援機器市場:地域別、2022~2029年(百万米ドル)

表380 北米:その他の支援機器市場:国別、2022-2029年(百万米ドル)

表 381 欧州: その他の支援機器市場:国別、2022-2029年(百万米ドル)

表382 アジア太平洋地域:その他の支援機器市場:国別、2022年~2029年(百万米ドル)

表 383 中南米:その他の支援機器市場:国別、2022-2029年(百万米ドル)

表 384 中東:その他の支援機器市場地域別:2022-2029年(百万米ドル)

表385 GCC諸国:その他の支援機器市場:国別、2022年~2029年(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:BT 2561

- 造影剤注入ラインの世界及び日本市場2026年:種類別(高圧造影剤注入ライン、低圧造影剤注入ライン)

- 世界の有機酸市場(2025 – 2030):種類別、用途別、原料源別、形態別、機能別、地域別分析レポート

- 血管形成術用バルーンの世界市場規模は2031年までにCAGR 3.5%で拡大する見通し

- ベンゾフェノン(CAS 119-61-9)の世界市場2020年~2025年、予測(~2030年)

- 構造用接着剤の世界市場展望:2034年までCAGR 5.3%で成長し、145億ドル規模に達すると推定

- トウモロコシ脱胚芽機の世界及び日本市場2026年:種類別(縦型、横型)

- 世界の1,2,4-チアジアゾール-3,5-ジアミン市場

- リテールソーシング・調達市場レポート:ソリューション別(戦略的ソーシング、サプライヤー管理、契約管理、調達から支払いまで、支出分析)、サービス別(導入、コンサルティング、トレーニング、サポート)、展開別(オンプレミス、ハイブリッド、クラウド)、エンドユース別(中小企業(SME)、大企業(Large Enterprise))、地域別 2024-2032

- エーロゲルの世界市場2025:メーカー別、地域別、タイプ・用途別

- 自転車用サドルのグローバル市場規模調査、アクティビティ別(マウンテンバイク、ハイブリッドバイク、ロードバイク、E-bike)、流通チャネル別(OEM、アフターマーケット)、チャネル別(オンライン、オフライン)、地域別予測 2022-2032

- 交通信号制御システムの世界市場

- GPSアンテナモジュールの世界市場2025:種類別(アクティブGPSアンテナモジュール、パッシブGPSアンテナモジュール)、用途別分析