世界のCTMS&CCAP市場:CMTS(従来型CMTS、仮想CMTS)、CCAP

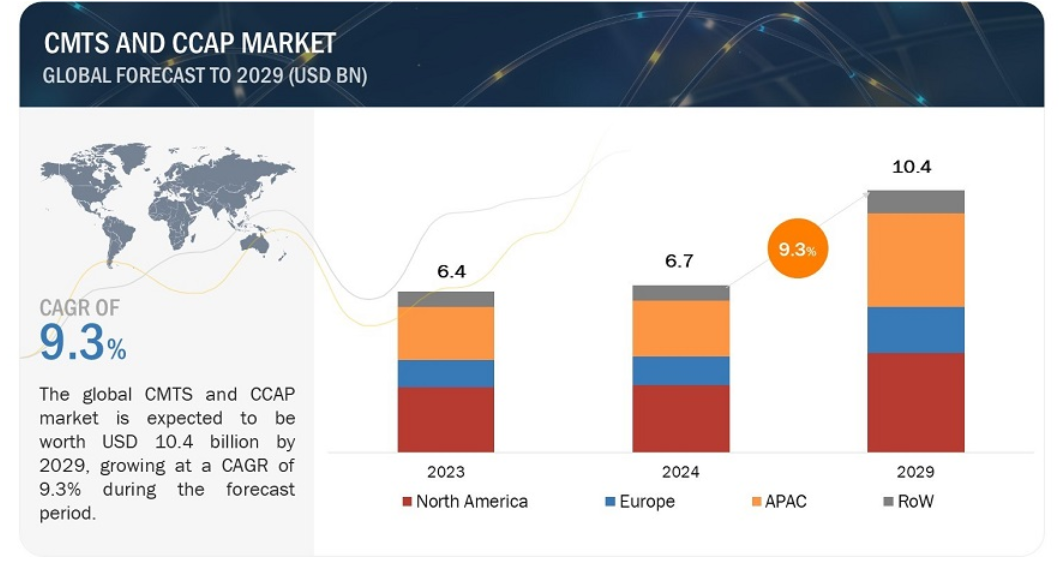

世界のケーブルモデム終端システム(CMTS)および統合ケーブルアクセスプラットフォーム(CCAP)市場規模は、2024年の67億米ドルから2029年には104億米ドルに達すると予測され、2024年から2029年までの年平均成長率は9.3%である。

ブロードバンド・サービスへの投資が増加していることが、市場を牽引する主な要因の1つである。既存のケーブル・ネットワークをCMTSとCCAPでアップグレードすることは、光ファイバー・ネットワークと比較して、多くのサービス・プロバイダーにとって費用対効果の高いソリューションである。このため、既存事業者にとっても、発展途上地域でサービス提供を拡大する事業者にとっても、効果的な選択肢となっている。

本レポートの目的は、CMTSとCCAP市場をタイプ別およびDOCSIS規格別に定義、記述、予測することです。

市場動向

促進要因 仮想CMTSの採用増加

仮想CMTSは機能を仮想化し、クラウドまたは仮想化インフラ内の標準サーバーで実行する。これにより、需要に応じたCMTSリソースの迅速な展開と拡張が可能になり、変化するトラフィックパターンへの迅速なネットワーク適応が促進される。専用ハードウェアへの依存を減らし、設備投資や運用コストを削減できる可能性がある。仮想リソースの一元管理により、ネットワーク運用が簡素化され、サーバーハードウェアの使用を最適化することで複雑さが軽減され、リソース効率が最大化されます。最近、CommScopeは2023年9月に新しい仮想化ケーブルモデム終端システム(vCMTS)の発売を発表しましたが、CableLabs(米国)のいくつかの相互運用性イベントの一環として、CommScopeは現世代のCMTSアーキテクチャでDOCSIS 4.0モデムを実行できることを確認しました。vCoreアーキテクチャを使用することで、CommScopeはダウンストリームで毎秒約8.7ギガビットを達成しました。これは、エンドツーエンドのDOCSIS 4.0システムを使用するのではなく、高分割構成のDOCSIS 3.1 vCMTSとDOCSIS 4.0モデムを使用したものです。したがって、業界全体 のプロバイダーは、コンバージド・ケーブル・ア クセス・プラットフォーム(CCAP)の潜在容量を 改善するために、何らかのvCMTSを導入するこ とに強い関心を持っています。

制約:高い導入コスト

ケーブルモデム終端システム(CMTS)および統合型ケーブルアクセスプラットフォーム(CCAP)市場では、導入コストの高さが大きな阻害要因となっている。既存インフラのアップグレードや置き換えに伴う導入コストは相当なものになる可能性があり、全体的な財政負担の要因となる様々な要素を含んでいる。CCAPやCMTS技術の導入は、ケーブル事業者にとって多額の資本支出を伴うことが多い。これには、既存のケーブル・インフラをアップグレードするための新しいハードウェア、ソフトウェア、その他必要な機器の取得費用が含まれます。高度な機能のために必要なソフトウェア・ライセンスを取得し、既存のシステムとのシームレスな統合を確保することも、導入コストの一因となります。新技術とレガシー・システムとの統合が複雑なため、ソフトウェア開発やカスタマイズへの追加投資が必要になる場合もあります。さらに、CCAP および CMTS ソリューションの導入には、新しいインフラを効果的に運用・保守するためのネットワーク・エンジニアや技術者のトレーニングが必要になる場合があります。トレーニング費用は、学習期間中の潜在的な労働力の中断と同様に、全体的な展開費用の一因となる。

チャンス エッジコンピューティング機能の統合

エッジ・コンピューティングは、エンドユーザーや接続されたデバイスの近くでデータを処理することを可能にする。この待ち時間の短縮は、オンラインゲーム、ビデオ会議、拡張現実などのリアルタイム・アプリケーションにとって極めて重要です。ネットワークエッジにエッジコンピューティングを組み込むことで、ケーブル事業者はサービス品質を向上させ、集中型データセンターからネットワークエッジに処理タスクをオフロードすることができます。エッジコンピューティング機能を統合したCCAPおよびCMTSシステムは、より応答性の高いシームレスなユーザー体験を提供し、重要なデータをローカルで優先順位付けして処理することで、帯域幅の使用を最適化し、一貫性のある信頼性の高いユーザー体験を保証することができます。

課題 高度なセキュリティソリューションの利用可能性とメリットに関するユーザーの意識の低さ

CMTSおよびCCAP市場では、帯域幅共有の問題が課題となることがある。加入者数が増加し、高速インターネットへの需要が高まると、ネットワークの混雑が大きな課題となる。帯域共有の問題は、利用ピーク時のインターネット速度の低下やパフォーマンスの低下につながります。CMTSやCCAPシステムにとって、こうした動的なパターンに適応し、需要の変化に対応するために帯域幅の割り当てを効率的に管理することは、困難なことである。

コンバージド・ケーブル・アクセス・プラットフォーム(Converged Cable Access Platform)分野は、予測期間中に最も高いCAGRが見込まれる。

ビデオサービスとデータサービスの統合が進んでいるためである。CCAPは、単一のプラットフォーム上でビデオサービスとデータサービスの統合を可能にする。この統合により、ネットワークアーキテクチャが合理化され、運用の複雑さが軽減され、ケーブルネットワーク上でビデオサービスとブロードバンドサービスの両方を提供する効率が向上する。ケーブル業界のDAA(Distributed Access Architectures:分散型アクセス・アーキテクチャ)への移行は、CMTS(Cable Modem Termination System:ケーブルモデム終端システム)の従来は集中管理されていた機能を、エンドユーザーにより近い場所に分散させることを意味します。CCAPはこの移行を促進し、ネットワークの効率性、拡張性を向上させ、待ち時間を短縮します。

CMTS市場における仮想CMTSは、予測期間中に最も高いCAGRを記録する。

ネットワーク仮想化の広範なトレンドとSoftware-Defined Networking (SDN)原則の採用が、vCMTSの開発と展開に影響を与えている。仮想化により、柔軟性、拡張性、効率的なリソース利用が可能になる。ケーブル事業者は、CMTS 機能を標準的な市販 (COTS) ハードウェアで実行することで、ネットワークリソースを最適化できます。専用ハードウェアが不要になるため、設備投資や運用コストの削減につながります。

DOCSIS 3.1規格は2029年までにCMTSおよびCCAP市場で最大の市場シェアを占めると予想されている。

DOCSIS 3.1はスペクトル効率の改善を導入し、ケーブル事業者が利用可能なスペクトルをより効率的に利用できるようにします。DOCSIS 3.1は、従来のものと比べて大幅に高速化されており(下り最大10Gbps、上り最大1Gbps)、ケーブル事業者にとって、こうした需要に応えるための重要なアップグレードとなっています。 Netflix、Hulu、Amazon Prime Videoなどのストリーミングプラットフォームの人気は、かなりの帯域幅を必要とします。DOCSIS 3.1の大容量化により、ケーブル事業者はこれらのサービスをバッファリングやラグなしにスムーズに配信できるようになり、ユーザー体験が向上し、顧客満足度が高まる可能性があります。この最適化により、ネットワーク全体の容量が増加し、追加の周波数割り当てを必要とせずに、より高いデータレートを実現できます。

アジア太平洋地域のCMTSおよびCCAP市場は、予測期間中に最も速い速度で成長すると推定される。

アジア太平洋地域の多くの国々では人口が増加し都市化が進んでいるため、潜在的なブロードバンド加入者が集中しており、ストリーミング、オンラインゲーム、リモートワークなど、帯域幅を必要とするアプリケーションの利用が増加していることから、この地域では高速インターネットサービスへの需要が急増しています。さらに、アジア太平洋地域は家電、自動車、産業分野の主要拠点でもある。この地域は、大規模な投資や事業拡大の世界的な中心地となっている。このような要因が、最終的にCMTSとCCAPの市場を牽引している。

主要市場企業

CMTSおよびCCAPの主要ベンダーには、CommScope(米国)、Cisco Systems, Inc.(米国)、Casa Systems(米国)、Harmonic Inc.(米国)、Nokia(フィンランド)、Huawei Technologies Co. (Ltd.(中国)、Broadcom(米国)、Juniper Networks, Inc. (中国)、Sumavision(中国)などがある。

この調査レポートは、CMTSとCCAP市場をタイプ、DOCSIS規格市場、地域に基づいて分類しています。

セグメント

サブセグメント

タイプ別

ケーブルモデム終端システム

バーチャルCMTS

従来のCMTS

統合型ケーブルアクセスプラットフォーム

DOCSIS規格別

DOCSIS 3.0以下のシステム規格

DOCSIS 3.1システム標準

地域別

北米

米国

カナダ

メキシコ

ヨーロッパ

英国

ドイツ

フランス

イタリア

その他のヨーロッパ

アジア太平洋

中国

日本

韓国

インド

その他のアジア太平洋地域

その他の地域

南米

GCC

その他のMEA

2023年1月、シスコはOTEGLOBEとの協業を発表した。この協業により、ネットワークの容量とパフォーマンスが向上し、800Gに対応した本格的なインフラにより、より高速で効率的な接続を顧客に提供できるようになる。OTEGLOBEは、Cisco Silicon Oneを搭載した新しいCisco 8800シリーズ・ルーターを導入し、ヨーロッパ全域でより多くの人々と企業を接続します。

2024年1月、Casa SystemsがAurusXT 5G産業用IoTルーターシリーズを発表。NTC-500 5G IIoTルーターは、新しいAurusXTシリーズの5Gデバイスの最初の製品です。コスト効率と信頼性に優れた独自の5Gダイナミック・ネットワーク・スライシング技術を搭載しています。

2023年5月、Harmonic Inc.は、高密度リモート光回線終端(R-OLT)アプリケーション用の新しいWharfハード化スイッチにより、ファイバーブロードバンドポートフォリオを拡張することを発表した。Wharfスイッチは、高密度のサービスエリアに信頼性の高い超高速ブロードバンド速度を提供し、屋外キャビネットからの25/40/100Gビジネスクラスサービスとともに、XGS-PONまたは10G-EPONファイバー・ツー・ザ・ホーム(FTTH)サービスの市場投入までの時間を短縮します。

【目次】

1 はじめに (ページ – 26)

1.1 調査目的

1.2 市場の定義

1.3 対象と除外

1.4 調査範囲

1.4.1 対象市場

1.4.1 対象市場

1.4.2 地域範囲

図2 cmtsおよびCcap市場:地域範囲

1.4.3 考慮した年数

1.5 考慮した通貨

表1 米ドル為替レート

1.6 考慮した単位

1.7 制限事項

1.8 利害関係者

1.9 変化のまとめ

1.1 景気後退の影響

2 調査方法 (ページ – 32)

2.1 調査データ

図 3 CMTS と Ccap 市場:調査デザイン

2.1.1 二次調査および一次調査

図 4 調査アプローチ

2.1.2 二次データ

2.1.2.1 二次資料からの主要データ

2.1.2.2 主要な二次情報源のリスト

2.1.3 一次データ

2.1.3.1 専門家への一次インタビュー

2.1.3.2 一次資料からの主要データ

2.1.3.3 主要な業界インサイト

2.1.3.4 一次データの内訳

2.2 市場規模の推定

図5 市場規模の推定方法:アプローチ(供給側): cmtsとccapの販売によって生み出される収益

2.2.1 ボトムアップアプローチ

2.2.1.1 ボトムアップ分析による市場規模推定アプローチ(供給側)

図6 CMTSとCcap市場:ボトムアップアプローチ

2.2.2 トップダウンアプローチ

2.2.2.1 トップダウン分析を用いた市場規模推定のアプローチ(需要側)

図 7 cmtsとCcap市場:トップダウンアプローチ

2.3 市場の内訳とデータの三角測量

図8 データ三角測量

2.4 リサーチの前提

2.5 調査の限界

2.6 景気後退がcmtsおよびccap市場に与える影響を分析するために考慮したパラメータ

2.7 リスク評価

3 EXECUTIVE SUMMARY(ページ – 43)

図 9: 予測期間を通じて Ccap が市場シェアの大半を占める

図 10 CMTS市場、タイプ別、2024年対2029年

図11 予測期間を通じてdocsis 3.1セグメントがcmtsおよびccap市場を支配する

図 12 予測期間中、アジア太平洋地域が最も高い成長率を記録する

4 プレミアムインサイト(ページ数 – 47)

4.1 CMTSおよびCcap市場におけるプレーヤーにとっての魅力的な機会

図 13 ブロードバンドインフラ拡大への投資の増加が市場を牽引

4.2 cmtsおよびccap市場、タイプ別

図 14 予測期間中、cmts と ccap 市場では cmts 分野がより高い成長率を記録する

4.3 cmtsおよびccap市場、docsis規格別

図 15 2029 年には docsis 3.1 分野が cmts および ccap 市場においてより大きなシェアを占める

4.4 cmts市場、タイプ別

図 16 2029 年には仮想 cmts 分野が cmts 市場で大きなシェアを占める

4.5 北米のCMTSとCcap市場:タイプ別、国別

図 17 2023 年には北米の cmts および ccap 市場では、ccap 分野と米国が最大シェアを占める

4.6 CMTSとCcap市場、国別

図 18 予測期間中、世界の CMTS および Ccap 市場ではインドが最も高い CAGR を示す

5 市場概観(ページ – 50)

5.1 はじめに

5.2 市場ダイナミクス

図 19:CTS と Ccap 市場:促進要因、阻害要因、機会、課題

5.2.1 推進要因

図 20 CMTS と Ccap 市場:ドライバーの影響

5.2.1.1 ブロードバンドインフラ拡大への投資の増加

5.2.1.2 Netflix、Amazon Prime、HuluなどのOTTプラットフォームの登場

5.2.1.3 DOCSIS 4.0の登場

5.2.1.4 インターネットサービスプロバイダによる仮想CMTSの採用増加

5.2.2 阻害要因

図21 CMTSとCcap市場:阻害要因の影響

5.2.2.1 インフラ変更にかかるコストの高さ

5.2.3 機会

図 22 cmtsとCcap市場:機会の影響

5.2.3.1 政府によるケーブルネットワークのデジタル化への注力

5.2.3.2 CMTSとCCAPソリューションへのエッジコンピューティングの統合

5.2.4 課題

図 23 CMTS および CCAP 市場:課題の影響

5.2.4.1 成熟市場に伴う課題

5.3 バリューチェーン分析

図24 CMTSとCCAPのバリューチェーン

5.4 市場プレーヤーのビジネスに影響を与えるトレンド/混乱

5.4.1 市場プレーヤーのビジネスに影響を与えるトレンド

図 25 CMTS と Ccap のビジネスに影響を与えるトレンド

5.5 エコシステム分析

図 26 エコシステムにおける主要プレーヤー

表2 エコシステムにおける企業の役割

5.6 ポーターの5つの力分析

表3 cmtsとCcap市場:ポーターの5つの力分析

図 27 ポーターの5つの力分析

5.6.1 新規参入の脅威

5.6.2 代替品の脅威

5.6.3 供給者の交渉力

5.6.4 買い手の交渉力

5.6.5 競合の激しさ

5.7 主要ステークホルダーと購買基準

5.7.1 購入プロセスにおける主要ステークホルダー

図28 購入プロセスにおける利害関係者の影響

表4 購入プロセスにおける関係者の影響力(エンドユーザー別)

5.7.2 購入基準

図29 主要アプリケーションの主な購入基準

表 5 主要アプリケーションの主な購入基準

5.8 ケーススタディ

5.8.1 5G ネットワークとデータ伝送ネットワークにおける分割ルーティングの使用による設備投資とオペ レックスの削減

5.8.2 docsis 4.0テクノロジーの採用によるアップストリームキャパシティの最大化

5.8.3 データとユニキャストの増加トラフィックを処理するインテリジェント・ネットワーク構築における CCP の展開

5.9 投資と資金調達のシナリオ

図 30 新興企業への投資と資金調達のシナリオ

5.10 技術分析

5.10.1 主要技術

5.10.1.1 分散アクセス・アーキテクチャ

5.10.1.2 分散型パワー・オーバー・イーサネット

5.10.2 補足技術

5.10.2.1 ネットワーク機能仮想化(NFV)とソフトウェア定義ネットワーキング(SDN)

5.10.3 隣接技術

5.10.3.1 docsis 4.0

5.11 貿易分析

5.11.1 輸入データ

図31 HSコード851769対応製品の国別輸入シナリオ(2018~2022年

表6 HSコード851769対応製品の国別輸入シナリオ(2018~2022年)(千米ドル

5.11.2 輸出データ

図32 HSコード851769対応製品の輸出シナリオ(国別)、2018~2022年

表7 HSコード851769対応製品の国別輸出シナリオ(2018~2022年)(千米ドル

5.11.3 関税分析

表8 中国が輸出するHSコード851769対応製品のMFN関税(2022年

表9 米国が輸出するHSコード851769対応製品のMFN関税(2022年

表10 ドイツが輸出するHSコード851769に準拠した製品のMFN関税率(2022年

表11 イギリスが輸出するHSコード851769に準拠した製品のMFN関税率(2022年

5.12 特許分析

表12 主要特許のリスト(2020~2023年

図33 2013年から2023年に付与された特許数

表13 2013~2023年の特許所有者上位30社

図34 2013~2023年の特許出願件数上位10社

5.13 規制と標準

5.13.1 政府規制

5.13.1.1 カナダ

5.13.1.2 欧州

5.13.1.3 インド

表14 北米:規制機関、政府機関、その他の組織

表15 ヨーロッパ: 規制機関、政府機関、その他の組織

表16 アジア太平洋地域: 規制機関、政府機関、その他の組織

表17 ロウ: 規制機関、政府機関、その他の団体

5.13.2 規格

5.13.2.1 docsis 3.1

5.13.2.2 ITU-T J.122

5.13.2.3 ISO/IEC 8802-3 イーサネット規格

5.14 主要な会議とイベント(2024~2025年

表18 cmtsとCcap市場:会議とイベントの詳細リスト

5.15 価格分析

5.15.1 主要企業が提供するシーメンスの平均販売価格

図 35 主要プレーヤー別 cmts の平均販売価格(米ドル)

表19 主要プレーヤーが提供するCMTSの平均販売価格(米ドル)

5.15.2 cmtsとCcapの地域別平均販売価格動向(2020~2029年

図36 地域別平均販売価格動向(2020~2029年)

6 CMTSおよびCCAPソリューションの主な用途(ページ数 – 81)

6.1 導入

6.2 消費者

6.3 ビジネス

7 CMTSおよびCCAP市場, タイプ別 (ページ – 82)

7.1 はじめに

表20 CMTSとCCAP市場、金額と数量、2020~2023年

表 21 CMTS と CCAP 市場、金額と数量、2024~2029 年

図 37: 予測期間中、Ccap 分野がより大きな市場シェアを占める

表22 CMTSとCcap市場、タイプ別、2020-2023年(百万米ドル)

表23 CMTSおよびCcap市場:タイプ別、2024~2029年(百万米ドル)

7.2 CMTS

7.2.1 従来のCMTS

7.2.1.1 高速インターネットアクセス需要の急増が市場を牽引

7.2.2 バーチャルCMTS

7.2.2.1 高速ブロードバンドサービス提供におけるネットワークの柔軟性、拡張性、敏捷性へのニーズの高まりが、この分野の成長を促進する。

表 24 CMTS 市場、タイプ別、2020~2023 年(百万米ドル)

表25 CMTS市場:タイプ別、2024~2029年(百万米ドル)

表26 cmts市場:地域別、2020-2023年(百万米ドル)

表27 cmts市場:地域別、2024-2029年(百万米ドル)

7.3 CCAP

7.3.1 高信頼性、低遅延、最小限のバッファリングでコンテンツを配信するオット・サービス・プロバイ ダーが市場を牽引

図 38 アジア太平洋地域は 2024~2029 年に Ccap の急成長市場となる。

表 28 Ccap 市場、地域別、2020~2023 年(百万米ドル)

表 29 キャップ市場:地域別、2024~2029 年(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:SE 5900

- 世界の太陽電池+蓄電池ハイブリッドインバータ市場

- 世界の超音波診断装置市場(2024 – 2031):種類別、技術別、用途別、地域別分析レポート

- 血球洗浄遠心機市場:グローバル予測2025年-2031年

- スマート吸入器の世界市場規模は2031年までにCAGR 19.8%で拡大する見通し

- 世界のヘキサニコチン酸ナトリウム市場

- 呼吸モニタリング装置の世界及び日本市場2026年:種類別(呼吸数、カプノグラフィ、パルスオキシメトリー、マルチパラメータ)

- 多効能水溶性肥料の世界及び日本市場2026年:種類別(NPK水溶性肥料、窒素肥料、リン酸肥料、カリ肥料)

- セラミックフィラーの世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界のtert-ブチルペルオキシベンゾエート市場

- 【個人情報保護ポリシー】

- 世界のトランス-2-オクテン酸エチルエステル市場

- 消費者直結性病気リスク・健康DNA検査市場:グローバル予測2025年-2031年