血液スクリーニングの世界市場規模/シェア/動向分析レポート:NAT、ELISA、CLIA & EIA、その他(~2030年)

市場概要

血液スクリーニングの世界市場規模は2022年に27.6億米ドルと評価され、2023年から2030年にかけて年平均成長率(CAGR)11.7%で成長すると予測されている。血液スクリーニングは、提供された血液をHBV、HCV、HIV1、HIV2などの感染症についてスクリーニングするプロセスである。この市場の高成長は、献血の増加、感染症の発生率の増加、政府の取り組みによるものである。世界保健機関(WHO)によると、年間1億1,854万件の献血が行われている。米国では、年間680万人が献血を行い、年間1,360万単位の赤血球と全血が回収されている。

この市場は主に、HIV、ジフテリア、麻疹などの疾患や、血友病、癌、その他の血液関連疾患などの慢性疾患の増加によって牽引されている。血液ベースの診断薬は、感染症、がん、心血管疾患など幅広い疾患の診断に使用される。血清学的検査は、特定の病気の原因となる生物に対する抗体の存在を検出する。これらの検査は、HIV、B型肝炎、梅毒など、さまざまな感染症を診断する。分子検査は、特定の病気の原因となる生物のDNAまたはRNAの存在を検出します。これらの検査は血清検査よりも感度が高く、より早い段階で病気を診断することができます。生化学検査は、血液中の特定の物質の濃度を測定します。これらの検査は、糖尿病、腎臓病、肝臓病など、さまざまな病気を診断することができる。

COVID-19のパンデミックは市場に大きな影響を与えた。COVID-19ウイルス伝播の主な手段は呼吸器飛沫であるが、研究によりウイルスRNAが血液サンプルから発見される可能性が示され、COVID-19同定のための血液スクリーニングをサポートし、それゆえ市場を大きく牽引している。

製品別では、市場は機器と試薬に区分される。試薬セグメントは、2022年に約73.0%の最大の収益シェアを占め、予測期間中に12.0%の最も速いCAGRで成長すると予想される。

分析の試薬市場セグメントには、化学的、生物学的、または免疫学的試薬、溶液、またはメーカーが血液スクリーニングプロセスで使用しようとする製品が含まれる。また、試薬は顧客にとって費用対効果が高く、ベンダーは高い投資収益率を得ることができる。機器が高価で再利用可能であることが、同市場における機器セグメントの成長を抑制している。

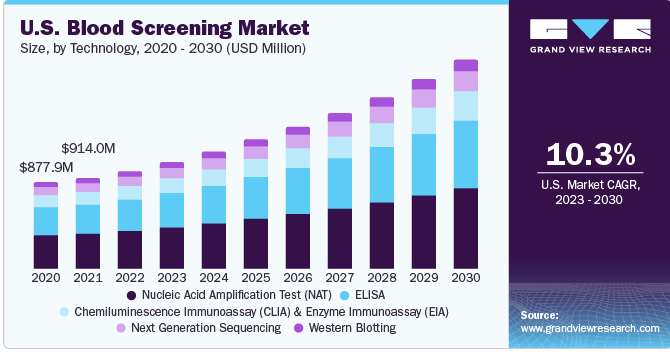

技術は、核酸増幅検査、ELISA、CLIA、EIA、NGS、ウェスタンブロッティングに区分される。NATセグメントは、ウイルス核酸に対する高い感度と特異性により、2022年に41.8%の最大の収益シェアを占めた。この検査は、他のスクリーニング法よりも早期に核酸を検出するため、HBV、HCV、HIVのウィンドウピリオドを狭める。WHOによると、HIVは現在までに4,010万人の命を奪っており、2021年には150万人がHIVに感染するすべての国で現在も感染しており、世界的な健康上の懸念となっている。

NATは1990年代から2000年代初頭にかけて先進国で導入された。2014年まで、世界の約33カ国がHIVのNATを、約27カ国がB型肝炎ウイルスのNATを実施している。このセグメントに属する方法は、ポリメラーゼ連鎖反応、リガーゼ連鎖反応、転写媒介増幅である。

ELISAは市場で第2位のシェアを占めている。この技術の成長は、特異性を高めるための継続的な開発、NATに比べた低コスト、アジア太平洋地域における感染症の有病率の増加に起因している。市場にはさまざまな世代のELISAがある。

次世代シーケンシング(NGS)セグメントは、自閉症、結合組織障害、がん、心筋症、性発達障害の増加により、予測期間中に最も速いCAGR 16.3%で成長すると予想される。2023年3月のWHOの最新情報によると、100人に1人の子供が自閉症と診断されている。

北米が市場を支配し、2022年には39.0%の最大収益シェアを占めた。これは、主要な業界プレイヤーの存在、血液スクリーニングプロセスの採用増加、輸血に関するFDAの厳しい規制、感染症流行の増加、患者の経済的負担の大きさなどが、予測期間中にその地位を維持する原因となっている。米国は、ロシュ・ダイアグノスティックス、アボット、ダナハーなどの大手企業が現地に進出しているため、市場をリードしている。米国が優位を維持する理由のひとつは、確立された研究開発インフラと有利な償還政策である。

米国癌協会によると、2022年には米国だけで約1,918,030人の新規癌患者と約609,360人の癌死亡者が予想されている。米国では年間680万人が献血を行っている。さらに、規制と償還の状況は、この分野でのめまぐるしい研究の進展に適応するために絶えず進化している。さらに、FDAはNGSに関する新たな規制戦略を策定しており、これらの検査で得られるデータの正確性と信頼性を確保しつつ、検査の技術革新を後押しすると予想される。

アジア太平洋地域は、献血に対する意識の高まり、患者の経済的負担の増加、主要業界プレイヤーの同地域の新興国への注力により、予測期間中最も速いCAGR 13.5%で成長すると予想される。中国、日本、インド、シンガポール、オーストラリアは、アジア太平洋地域の主要貢献国である。2020年には、インドでは推定1,270万人の献血があり、中国では1,550万人であった。

インドの市場は、中国や日本などの他のアジア太平洋諸国と比べると、規制ガイドラインがより緩やかで、ほとんどの機器や材料が他国から輸入されているため、異なるシナリオとなっている。民間企業や外資系企業による投資の増加により、同市場は大きな成長を遂げることが予想される。インドでは臨床検査室と病院のネットワークが十分に分散しているため、血液スクリーニング技術の採用が加速している。

インドでは、感染症の検査が血液スクリーニングの需要を高めている。性感染症、HIV/AIDS、人工呼吸器感染性肺炎、結核、院内感染などの主な感染症が市場の主要な促進要因となっている。血液スクリーニングはコストが高く、主に中流以上の経済層にしか手が届かないが、急速な経済発展により人々の購買能力が高まることが予想される。この要因は、より良い診断と予防医療への需要とともに、インドの血液スクリーニング市場に有望な展望をもたらす。

主要企業・市場シェア

製品の発売、承認、戦略的買収、技術革新は、市場参加者が世界的なリーチを維持・拡大するために用いる重要な事業戦略のほんの一部に過ぎない。

例えば、2023年3月、アボット社は米国食品医薬品局(FDA)から、一般に脳震盪と呼ばれる軽度外傷性脳損傷(TBI)を評価するための初の市販の検査室ベースの検査である外傷性脳損傷血液検査の認可を取得した。

さらに2023年5月、シーメンス・ヘルスケアは、ユーザーフレンドリーなインターフェイスを備え、複数の分析装置と接続することでワークフローの障壁を取り除き、高いスループット時間を提供する次世代血液分析装置Atellica HEMA 570および580を発表した。

主要血液検査企業

アボット

ダナハー社(ベックマン・コールター)

ベクトン・ディッキンソン社

バイオ・ラッド・ラボラトリーズ社

ホフマン・ラ・ロシュ社

グリフォルス

オーソクリニカル・ダイアグノスティックス社

シーメンスヘルスケア

サーモフィッシャーサイエンティフィック社

SOFINA s.a(ビオメリュー)

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査において、Grand View Research社は世界の血液スクリーニング市場を技術、製品、地域に基づいて区分しています:

技術展望(売上高、百万米ドル、2018年~2030年)

核酸増幅検査(NAT)

ELISA法

化学発光免疫測定法(CLIA)および酵素免疫測定法(EIA)

次世代シーケンシング

ウェスタンブロッティング

製品の展望(売上高, USD Million, 2018 – 2030)

試薬

機器

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

米国

カナダ

欧州

英国

ドイツ

フランス

イタリア

スペイン

スウェーデン

ノルウェー

デンマーク

アジア太平洋

日本

中国

インド

オーストラリア

タイ

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

UAE

クウェート

【目次】

血液スクリーニングの世界市場規模は2022年に27.6億米ドルと評価され、2023年から2030年にかけて年平均成長率(CAGR)11.7%で成長すると予測されている。血液スクリーニングは、提供された血液をHBV、HCV、HIV1、HIV2などの感染症についてスクリーニングするプロセスである。この市場の高成長は、献血の増加、感染症の発生率の増加、政府の取り組みによるものである。世界保健機関(WHO)によると、年間1億1,854万件の献血が行われている。米国では、年間680万人が献血を行い、年間1,360万単位の赤血球と全血が回収されている。

この市場は主に、HIV、ジフテリア、麻疹などの疾患や、血友病、癌、その他の血液関連疾患などの慢性疾患の増加によって牽引されている。血液ベースの診断薬は、感染症、がん、心血管疾患など幅広い疾患の診断に使用される。血清学的検査は、特定の病気の原因となる生物に対する抗体の存在を検出する。これらの検査は、HIV、B型肝炎、梅毒など、さまざまな感染症を診断する。分子検査は、特定の病気の原因となる生物のDNAまたはRNAの存在を検出します。これらの検査は血清検査よりも感度が高く、より早い段階で病気を診断することができます。生化学検査は、血液中の特定の物質の濃度を測定します。これらの検査は、糖尿病、腎臓病、肝臓病など、さまざまな病気を診断することができる。

COVID-19のパンデミックは市場に大きな影響を与えた。COVID-19ウイルス伝播の主な手段は呼吸器飛沫であるが、研究によりウイルスRNAが血液サンプルから発見される可能性が示され、COVID-19同定のための血液スクリーニングをサポートし、それゆえ市場を大きく牽引している。

製品別では、市場は機器と試薬に区分される。試薬セグメントは、2022年に約73.0%の最大の収益シェアを占め、予測期間中に12.0%の最も速いCAGRで成長すると予想される。

分析の試薬市場セグメントには、化学的、生物学的、または免疫学的試薬、溶液、またはメーカーが血液スクリーニングプロセスで使用しようとする製品が含まれる。また、試薬は顧客にとって費用対効果が高く、ベンダーは高い投資収益率を得ることができる。機器が高価で再利用可能であることが、同市場における機器セグメントの成長を抑制している。

技術は、核酸増幅検査、ELISA、CLIA、EIA、NGS、ウェスタンブロッティングに区分される。NATセグメントは、ウイルス核酸に対する高い感度と特異性により、2022年に41.8%の最大の収益シェアを占めた。この検査は、他のスクリーニング法よりも早期に核酸を検出するため、HBV、HCV、HIVのウィンドウピリオドを狭める。WHOによると、HIVは現在までに4,010万人の命を奪っており、2021年には150万人がHIVに感染するすべての国で現在も感染しており、世界的な健康上の懸念となっている。

NATは1990年代から2000年代初頭にかけて先進国で導入された。2014年まで、世界の約33カ国がHIVのNATを、約27カ国がB型肝炎ウイルスのNATを実施している。このセグメントに属する方法は、ポリメラーゼ連鎖反応、リガーゼ連鎖反応、転写媒介増幅である。

ELISAは市場で第2位のシェアを占めている。この技術の成長は、特異性を高めるための継続的な開発、NATに比べた低コスト、アジア太平洋地域における感染症の有病率の増加に起因している。市場にはさまざまな世代のELISAがある。

次世代シーケンシング(NGS)セグメントは、自閉症、結合組織障害、がん、心筋症、性発達障害の増加により、予測期間中に最も速いCAGR 16.3%で成長すると予想される。2023年3月のWHOの最新情報によると、100人に1人の子供が自閉症と診断されている。

北米が市場を支配し、2022年には39.0%の最大収益シェアを占めた。これは、主要な業界プレイヤーの存在、血液スクリーニングプロセスの採用増加、輸血に関するFDAの厳しい規制、感染症流行の増加、患者の経済的負担の大きさなどが、予測期間中にその地位を維持する原因となっている。米国は、ロシュ・ダイアグノスティックス、アボット、ダナハーなどの大手企業が現地に進出しているため、市場をリードしている。米国が優位を維持する理由のひとつは、確立された研究開発インフラと有利な償還政策である。

米国癌協会によると、2022年には米国だけで約1,918,030人の新規癌患者と約609,360人の癌死亡者が予想されている。米国では年間680万人が献血を行っている。さらに、規制と償還の状況は、この分野でのめまぐるしい研究の進展に適応するために絶えず進化している。さらに、FDAはNGSに関する新たな規制戦略を策定しており、これらの検査で得られるデータの正確性と信頼性を確保しつつ、検査の技術革新を後押しすると予想される。

アジア太平洋地域は、献血に対する意識の高まり、患者の経済的負担の増加、主要業界プレイヤーの同地域の新興国への注力により、予測期間中最も速いCAGR 13.5%で成長すると予想される。中国、日本、インド、シンガポール、オーストラリアは、アジア太平洋地域の主要貢献国である。2020年には、インドでは推定1,270万人の献血があり、中国では1,550万人であった。

インドの市場は、中国や日本などの他のアジア太平洋諸国と比べると、規制ガイドラインがより緩やかで、ほとんどの機器や材料が他国から輸入されているため、異なるシナリオとなっている。民間企業や外資系企業による投資の増加により、同市場は大きな成長を遂げることが予想される。インドでは臨床検査室と病院のネットワークが十分に分散しているため、血液スクリーニング技術の採用が加速している。

インドでは、感染症の検査が血液スクリーニングの需要を高めている。性感染症、HIV/AIDS、人工呼吸器感染性肺炎、結核、院内感染などの主な感染症が市場の主要な促進要因となっている。血液スクリーニングはコストが高く、主に中流以上の経済層にしか手が届かないが、急速な経済発展により人々の購買能力が高まることが予想される。この要因は、より良い診断と予防医療への需要とともに、インドの血液スクリーニング市場に有望な展望をもたらす。

主要企業・市場シェア

製品の発売、承認、戦略的買収、技術革新は、市場参加者が世界的なリーチを維持・拡大するために用いる重要な事業戦略のほんの一部に過ぎない。

例えば、2023年3月、アボット社は米国食品医薬品局(FDA)から、一般に脳震盪と呼ばれる軽度外傷性脳損傷(TBI)を評価するための初の市販の検査室ベースの検査である外傷性脳損傷血液検査の認可を取得した。

さらに2023年5月、シーメンス・ヘルスケアは、ユーザーフレンドリーなインターフェイスを備え、複数の分析装置と接続することでワークフローの障壁を取り除き、高いスループット時間を提供する次世代血液分析装置Atellica HEMA 570および580を発表した。

主要血液検査企業

アボット

ダナハー社(ベックマン・コールター)

ベクトン・ディッキンソン社

バイオ・ラッド・ラボラトリーズ社

ホフマン・ラ・ロシュ社

グリフォルス

オーソクリニカル・ダイアグノスティックス社

シーメンスヘルスケア

サーモフィッシャーサイエンティフィック社

SOFINA s.a(ビオメリュー)

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査において、Grand View Research社は世界の血液スクリーニング市場を技術、製品、地域に基づいて区分しています:

技術展望(売上高、百万米ドル、2018年~2030年)

核酸増幅検査(NAT)

ELISA法

化学発光免疫測定法(CLIA)および酵素免疫測定法(EIA)

次世代シーケンシング

ウェスタンブロッティング

製品の展望(売上高, USD Million, 2018 – 2030)

試薬

機器

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

米国

カナダ

欧州

英国

ドイツ

フランス

イタリア

スペイン

スウェーデン

ノルウェー

デンマーク

アジア太平洋

日本

中国

インド

オーストラリア

タイ

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

UAE

クウェート

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-1-68038-215-0

- シングルシリンダー・ジェラートマシンの世界及び日本市場2026年:種類別(デスクトップ型、産業型)

- データセンター・物理的セキュリティの世界市場(2026~2033):市場規模、シェア、動向分析

- 小型ドローンのグローバル市場規模は2024年に58億6000万ドル、2034年までにCAGR 12.5%で拡大する見通し

- 皮膚鏡の世界市場規模は2035年までにCAGR 11.2%で拡大する見通し

- 世界の自律型貨物&物流市場(2025 – 2032):車両種類別、輸送形態別、自律性レベル別、ソリューション種類別、エンドユーザー別、用途別、地域別分析レポート

- 高密度PTFE膜市場:グローバル予測2025年-2031年

- プラズマストリップチャンバーの世界及び日本市場2026年:種類別(低温(100 °C以下)、標準温度(100~150 °C))

- エポキシ樹脂&硬化剤市場:グローバル予測2025年-2031年

- パーティー用品市場レポート:製品タイプ別(バルーン、バナー、ピニャータ、ゲーム、ホームデコレーション、食器/消耗品、その他)、用途別(業務用、家庭用)、流通チャネル別(スーパーマーケット・ハイパーマーケット、コンビニエンスストア、専門店、オンラインストア、その他)、地域別 2024-2032

- ハンドヘルド型メガホンの世界及び日本市場2026年:種類別(小型(15W以下)、中型(16~30W)、大型(31~50W))

- 心不全モニタリング装置の世界及び日本市場2026年:種類別(埋め込み型、ウェアラブル型)

- 逆流防止の世界市場