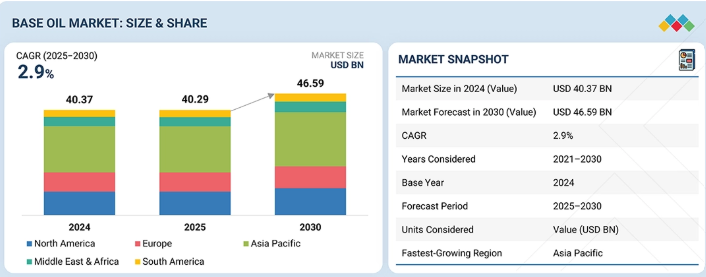

基油のグローバル市場規模は2025年に402億9000万ドル、2030年までにCAGR 2.9%で拡大する見通し

市場概要

世界のベースオイル市場は、予測期間中に年平均成長率(CAGR)2.9%で成長し、2025年の402億9000万米ドルから2030年までに465億9000万米ドルに達すると予測されている。ベースオイル市場は、自動車用オイル、工業用潤滑油、船舶用オイル、特殊流体の主要原料を供給するため、世界の潤滑油産業の基盤となっている。自動車および産業セクターからの需要増加により、市場は緩やかな成長を遂げている。これは特に、急速な都市化とインフラ整備が進む新興経済国において顕著である。さらに、世界的な自動車生産台数の増加と車両保有台数の拡大が、エンジンオイル、トランスミッションフルード、ギアオイルなどの潤滑油消費を後押ししており、自動車用途が基油市場成長の主要な牽引役となっている。

主なポイント

アジア太平洋地域は予測期間中に年平均成長率(CAGR)3.2%で成長すると予測される。

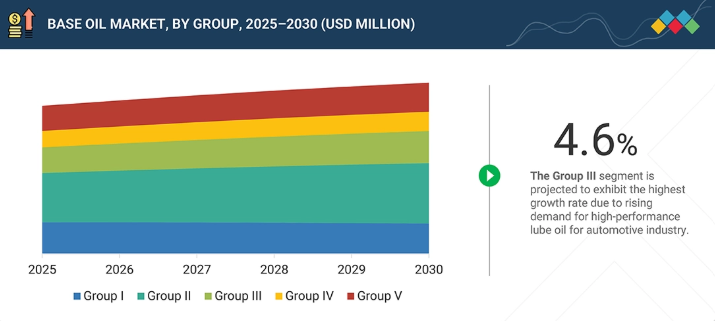

グループ別では、2024年にグループIIIセグメントがベースオイル市場の最大シェア(17.3%)を占めた。

用途別では、2024年に自動車用オイルセグメントが市場の大きなシェア(52.6%)を占めた。

エクソンモービル社、シェブロン社、サウジアラビア石油会社(サウジアラムコ)は、高い市場シェアと製品展開力を背景に、ベースオイル市場(グローバル)における主要プレイヤーとして特定された。

フォルモサ・ペトロケミカル、PBFエナジー、エニライブS.p.A.などは、新興企業や中小企業の中でも専門的なニッチ分野で確固たる地位を築き、新興市場リーダーとしての可能性を強調している。

世界的な環境規制と排出規制の強化により、潤滑油メーカーは低硫黄・高粘度指数ベースオイルの使用を迫られており、これによりよりクリーンで効率的な潤滑油配合が実現している。さらに、水素化分解、アイソデワックス処理、ガス・トゥ・リキッド(GTL)などの精製プロセス革新も、高性能ベースオイルの供給増加と市場全体の成長を支えている。

顧客の顧客に影響を与えるトレンドと変革

トレンドと変革は潤滑油業界における顧客の優先事項と収益モデルを再構築し、現在の大量販売型従来系基油から、収益性向上のためのプレミアムGroup III+、合成油、再生可能油、EV用流体といった多様化した供給源へと移行しつつある。図は、成熟したフリートからの安定した需要とコスト重視のブレンダーに支えられた既存の収益源が、以下の新たなプラットフォームへと進化する過程を示している: 運用効率・延長ドレイン・循環型経済ソリューションを優先するメーカー/エンドユーザー;Euro 7/8、GHGフェーズ2、EU Fit for 55など、完全なLCAトレーサビリティを備えた低炭素・リサイクル可能基油を義務付ける規制圧力。この変革は、TCO改善(10-20%のコスト削減)、規制対応準備、運用信頼性を通じて顧客成果に影響を与える一方、生産者は4-6%のCAGR成長の中で先進グレードで15-25%の利益率を獲得可能となり、シェブロン、エクソンモービル、アラムコのルーベレフ、シノペック、ペトロチャイナといった適応性の高い企業が、持続可能性主導の時代において強靭な市場リーダーシップを確立する基盤となる。

主要企業・市場シェア

市場エコシステム

基油エコシステム図は相互接続されたバリューチェーンを明示し、ステークホルダーを原料供給業者、基油メーカー、エンドユーザーに分類。潤滑油の革新と供給信頼性における協業の重要性を強調している。BP、モティバ(シェル)、マラソンなどの原料供給業者は、真空ガスオイル(VGO)やスラックワックスといった精製所向け重要原料を供給し、原油価格変動の中でも原料安定供給を確保する。シェブロン、エクソンモービル、NYNAS、出光興産、バルボリン、ErgON、クリサンなどの基油メーカーは、水素化分解や脱蝋技術によりこれらを高品質なグループII/III+基油や特殊基油へ変換し、品質と性能の差別化を推進している。出光興産、バルボリン、クリサンなどのエンドユーザーがエコシステムを強化している。

地域

予測期間中、アジア太平洋地域が最大の市場規模を占めると予測

アジア太平洋地域は予測期間中、世界のベースオイル市場を牽引すると予測される。この成長は主に、同地域の堅調な自動車・産業・製造セクターに起因する。さらに中国、インド、日本、韓国における都市化と工業化が、自動車用・産業用潤滑油の需要を継続的に増加させている。さらに、同地域は巨大な精製能力、グループIIおよびグループIII基油生産への投資増加、競争力のある価格での原料調達可能性で知られている。自動車保有台数の増加、インフラプロジェクトの拡大、高品質潤滑油の使用を必要とする排出規制の強化も、アジア太平洋地域が世界基油市場で主導的役割を果たす要因となっている。

基油市場:企業評価マトリックス

基油市場評価マトリックスにおいて、エクソンモービル社(スター)は、多様なエンドユーザーに採用される基油ソリューションを原動力に、強力な市場シェアと広範な製品展開で首位を走っている。S-Oil Corporation(新興リーダー)は競合他社と比較して著しい製品革新を示している。エクソンモービル社が規模と多様なポートフォリオで優位性を保つ一方、S-Oilの基盤はベースオイル需要の継続的な増加に伴い、リーダーズ・クアドラント(上位企業領域)へ移行する大きな可能性を秘めている。

主要市場プレイヤー

Exxon Mobil Corporation (US)

Chevron Corporation (US)

S-Oil Corporation (South Korea)

SK Enmove (South Korea)

Saudi Arabian Oil Co. (Saudi Arabia)

ENEOS (Japan)

Shandong Qingyuan Group Co., Ltd. (China)

Hindustan Petroleum Corporation Limited (India)

Shell (UK)

Avista Oil Deutschland GmbH (Germany)

Nynas AB (Sweden)

Repsol (Spain)

Ergon, Inc. (US)

Calumet, Inc. (US)

China Petrochemical Corporation (China)

ADNOC (UAE)

Phillips 66 Company (US)

PETRONAS Lubricants International (Malaysia)

ORLEN (Poland)

GS Caltex Corporation (South Korea)

H&R Group (Germany)

PetroChina Company Limited (China)

PT Pertamina

FUCHS (Germany)

Baker Hughes Company (US)

【目次】

1

はじめに

29

2

エグゼクティブサマリー

33

3

プレミアムインサイト

37

4

市場概要

アジアの工業化と進化する環境に優しいオイルソリューションを背景に、高性能潤滑油の需要が急増。

40

4.1

はじめに

4.2

市場動向

4.2.1

推進要因

4.2.1.1

高性能潤滑油の需要増加

4.2.1.2

アジア太平洋地域の急速な工業化

4.2.2

抑制要因

4.2.2.1

グループI基油の需要減少

4.2.2.2

原油価格の変動性

4.2.3

機会

4.2.3.1

再精製およびクローズドループリサイクルインフラの拡大

4.2.3.2

再生可能およびバイオベースの基油の成長

4.2.4

課題

4.2.4.1

電気自動車の普及による潤滑油の長期消費量減少

4.3

未充足ニーズと空白領域

4.3.1

基油市場における未充足ニーズ

4.3.2

空白領域における機会

4.4

相互接続された市場とクロスセクターの機会

4.4.1

相互接続された市場

4.4.2

クロスセクターの機会

4.5

新興ビジネスモデルとエコシステムの変化

4.5.1

新興ビジネスモデル

4.5.2

エコシステムの変化

4.6

ティア1/2/3プレイヤーによる戦略的動き

4.6.1

主要な動きと戦略的焦点

5

業界動向

ポーターの5つの力分析と価格動向分析による戦略的洞察で業界の課題に対処する。

47

5.1

ポーターの5つの力分析

5.1.1

供給者の交渉力

5.1.2

購入者の交渉力

5.1.3

新規参入の脅威

5.1.4

代替品の脅威

5.1.5

競争の激化度

5.2

マクロ経済見通し

5.2.1

はじめに

5.2.2

GDP動向と予測

5.2.3

グローバル基油産業の動向

5.3

バリューチェーン分析

5.3.1

研究開発

5.3.2

原材料

5.3.3

製造

5.3.4

流通

5.3.5

最終用途産業

5.4

エコシステム分析

5.5

価格分析

5.5.1

地域別ベースオイル平均販売価格動向(2022–2024年)

5.5.2

主要企業別ベースオイル平均販売価格動向(2024年)

5.6

貿易データ

5.6.1

輸入シナリオ(HSコード2709)

5.6.2

輸出シナリオ(HSコード2709)

5.7

主要カンファレンスおよびイベント、2026年

5.8

顧客ビジネスに影響を与えるトレンド/ディスラプション(破壊的変化)

5.9

投資および資金調達シナリオ

5.10

ケーススタディ分析

5.10.1

シェルケーススタディ:エジプト鉄鋼会社

5.10.1.1

シェル潤滑油ソリューションズはエジプト鉄鋼会社と協力し、大幅なコスト削減を実現

5.10.2

ナイナス事例研究:カール・ベケム・インディア

5.10.2.1

ナイナスの基油による食品グレード潤滑油性能の最適化

5.10.3

エクソンモービル事例研究:大連希路博潤滑油公司

5.10.3.1

大連希路博潤滑油公司は、エクソンモービルの配合技術とMPAO基油を活用し、中国の風力発電産業で成功を収めた。

5.11

2025年米国関税が基油市場に与える影響

5.11.1

市場に影響を与える主な関税率

5.11.2

価格への影響分析

5.11.3

主要国・地域への影響

5.11.3.1

米国

5.11.3.2

欧州

5.11.3.3

アジア太平洋地域

5.11.4

最終用途産業への影響

5.11.4.1

自動車産業

5.11.4.2

産業機械・製造業

5.11.4.3

船舶産業

5.11.4.4

航空産業

5.11.4.5

金属加工・プロセス産業

6

技術的進歩、AI による影響、特許、イノベーション、および将来の応用

AI によるイノベーションは、高度な予測技術を通じて、潤滑油の持続可能性、効率性、および市場力学に革命をもたらしています。

63

6.1

主要技術

6.1.1

分離プロセス

6.1.1.1

溶媒抽出

6.1.1.2

脱蝋

6.1.1.3

ハイドロフィニッシング

6.2

補完技術

6.2.1

変換プロセス

6.2.1.1

水素化分解

6.2.1.2

水素化異性化

6.2.1.3

水素化処理

6.3

技術/製品ロードマップ

6.3.1

短期(2025–2027)|プロセス最適化と環境規制対応

6.3.2

中期(2027–2030)|イノベーションと持続可能な変革

6.3.3

長期(2030–2035+)|循環性、脱炭素化、および新たな応用

6.4

特許分析

6.4.1

方法論

6.5

将来の応用

6.5.1

スマート&コネクテッド機械用潤滑油:AIを活用した予知保全

6.5.2

バイオベース&カーボンニュートラル基油:持続可能な原料転換

6.5.3

高性能電気自動車用流体:電気モビリティのための先進冷却・潤滑技術

6.5.4

精密製造・ロボット用潤滑油:超清浄・高性能オイル

6.5.5

循環型再精製システム:潤滑油におけるクローズドループ持続可能性

6.6

生成AIがベースオイル市場に与える影響

6.6.1

はじめに

6.6.1.1

運用効率とコスト構造の最適化

6.6.1.1.1

製油所および基油生産の最適化

6.6.1.1.2

予知保全と資産管理

6.6.1.1.3

サプライチェーン、物流、需要予測

6.6.1.2

デジタルシミュレーションとシナリオプランニング

6.6.1.3

配合と製品開発におけるイノベーション

6.6.1.4

市場分析、価格情報、商業戦略

6.6.1.5

課題と導入障壁

7

持続可能性と規制環境

ベースオイルの持続可能性と炭素削減を最適化するための、世界的な規制と環境イニシアチブへの対応。

73

7.1

規制環境

7.1.1

規制機関、政府機関、その他の組織

7.1.2

業界標準

7.2

持続可能性イニシアチブ

7.2.1

基油の炭素影響とエコアプリケーション

7.2.1.1

炭素影響削減

7.2.1.2

エコアプリケーション

7.3

持続可能性への影響と規制政策イニシアチブ

7.4

認証、表示、および環境基準

8

顧客環境と購買行動

ステークホルダーの影響を理解し、業界全体の未充足ニーズに対応することで、収益の可能性を解き放ちます。

80

8.1

意思決定プロセス

8.2

主要なステークホルダーと購買基準

8.2.1

購買プロセスにおける主要ステークホルダー

8.2.2

購買基準

8.3

導入障壁と内部課題

8.4

様々な最終用途産業における未充足ニーズ

8.5

市場の収益性

8.5.1

収益可能性

8.5.2

コストの動向

8.5.3

主要用途におけるマージン機会

9

ベースオイル市場(グループ別)

市場規模と成長率予測分析(2030年まで、単位:百万米ドルおよびキロトン) | データ表24点

87

9.1

はじめに

9.2

グループI

9.2.1

高硫黄含有量が需要に影響

9.3

グループII

9.3.1

クリーンでコスト効率の高い潤滑油への需要増加が需要を牽引

9.4

グループIII

9.4.1

低燃費・低粘度潤滑油への移行が需要を牽引する見込み

9.5

グループIV

9.5.1

高粘度指数と極限温度性能が需要を牽引する見込み

9.6

グループV

9.6.1

特殊用途およびバイオベース製剤の使用増加が需要を牽引

10

用途別基油市場

2030年までの市場規模および成長率予測分析(単位:百万米ドル、キロトン) | 28のデータ表

99

10.1

はじめに

10.2

自動車用オイル

10.2.1

新興経済国における自動車生産の増加が需要を牽引

10.3

工業用オイル

10.3.1

発電容量の拡大がタービン油・変圧器油の需要を牽引

10.4

金属加工油

10.4.1

成長する金属・鉱業が需要を牽引

10.5

油圧油

10.5.1

急速な都市化と地域横断的な大規模インフラプロジェクトが需要を牽引

10.6

グリース

10.6.1

長寿命、耐洗浄性、高負荷下での保護が重要な用途が需要を牽引

10.7

その他

11

ベースオイル市場(タイプ別)

市場規模と成長率予測分析

112

11.1

はじめに

11.2

鉱物油

11.3

合成油

11.4

バイオベース油

12

販売チャネル別基油市場

市場規模と成長率予測分析

113

12.1

はじめに

12.2

OEM

12.3

アフターマーケット

13

再精製基油市場

114

13.1

はじめに

13.2

再精製基油の技術

13.3

分析

13.3.1

グローバル

13.3.2

北米

13.3.3

欧州

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 4087

- 医療用3D画像診断装置市場:グローバル予測2025年-2031年

- 尿酸カリウム塩(CAS 7000-30-8)の世界市場2019年~2024年、予測(~2029年)

- 世界の油田用管材市場・予測 2025-2034

- ビーチチェアの中国市場:メタルビーチチェア、 ウッドビーチチェア、 プラスチックビーチチェア

- 経カテーテル大動脈弁置換術のグローバル市場規模、シェア、動向分析レポート:移植術式別(経大腿、経尖、経大動脈)、材質別(ニチノール、コバルトクロム、ステンレス、その他)、メカニズム別(バルーン拡張型、自己拡張型)、エンドユース別(病院、外来手術センター、その他)、地域別予測 2022-2032年

- 世界の塩化シリコン(IV)市場

- 世界の囲炉裏市場規模/シェア/動向分析レポート(2024年~2031年):商業用、家庭用、ホスピタリティ、施設

- 自動車用デジタル多機能インストルメントパネルの世界市場2025:種類別(5~8インチ、9~11インチ、12インチ以上)、用途別分析

- テルビウム-155市場2025年(世界主要地域と日本市場規模を掲載):放射性核種純度:<99%、放射性核種純度:≥99%

- エコツーリズム市場レポート:旅行者タイプ(単独、グループ)、年齢層(X世代、Y世代、Z世代)、販売チャネル(旅行代理店、ダイレクト)、地域別 2024-2032

- 高密度配線電子機器の世界市場予測(~2032):HDIプリント基板、基板状PCB、フレキシブルHDI回路、リジッドフレックスHDI基板、その他

- 世界のバイオベースポリマー&プラスチック市場(~2032年):ポリマー種類別(ポリ乳酸(PLA)、ポリヒドロキシアルカノエート(PHA)、澱粉ブレンド、バイオPET、バイオPE、バイオPBS、その他)、原料別、用途別、エンドユーザー別、地域別