自動車用セラミックスの世界市場(~2028年):材料別(酸化アルミナ、酸化チタン、酸化ジルコニア)

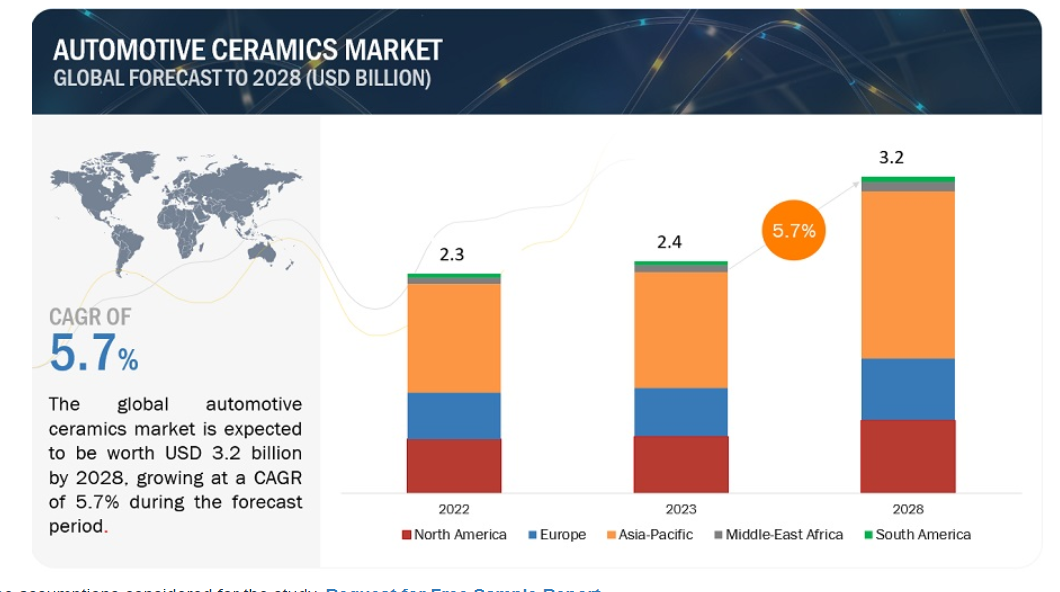

自動車用セラミックスの世界市場は、2023年の24億米ドルから年平均成長率5.7%で、2028年には32億米ドルに達すると予測されている。自動車用セラミックの需要は、燃費を向上させ、排出ガスを管理し、車両性能を高めるために、軽量で弾力性のある材料に重点が置かれているため、増加しています。電気自動車の採用と厳しい環境規制の増加は、排気システム、エンジン部品、自動車用電子機器のような重要な部品でセラミックが果たす重要な役割を拡大しています。これが市場全体の成長を促進し、業界の進化するニーズに対応するセラミックの重要性を際立たせています。

市場動向

促進要因 金属やプラスチックの代替としての使用の増加

自動車用セラミックスは、金属に比べて耐摩耗性、高温強度、化学的安定性に優れている。そのため、これらのセラミックスは、ポンプ部品(シーリング)、ブレーキディスク、触媒担体、パティキュレートフィルター、その他の自動車構造用途など、多くの用途で金属に取って代わっている。また、金属の代わりにターボチャージャー、グロープラグ、燃焼室など、自動車のニッチ用途でも使用されています。したがって、自動車産業における金属よりも自動車用セラミックの使用量の増加が、世界的に市場を牽引しています。

また、自動車用セラミックは、多くの用途でプラスチックに取って代わっています。例えば、自動車用電子回路に使用される小型部品などです。したがって、自動車用セラミックは近い将来、多くの自動車用途で金属やプラスチックに取って代わると予想される。

阻害要因:金属や合金よりも高いコスト

自動車用セラミックのコストは、金属やプラスチックよりも高い。自動車用セラミックの価格は、研究開発のコスト、セラミック原料、特に炭化物や窒化物、セラミック繊維、特定の材料調製、その他の要因によって大きく左右される。高コストは、自動車用セラミック市場の成長にとって大きな障壁である。高価格のもう一つの要因は、セラミックマトリックスの生成である。マトリックスの生成には、モノリシック・セラミックスや他の従来型材料と比較して、制御された雰囲気中で高温の高価なバッチ・プロセスが必要である。自動車産業では、セラミック・マトリックス複合材を一部の用途に使用しているが、マトリックス製造の原料として炭化ケイ素を使用する場合、より高いコストが発生する。自動車用セラミック製品は、自動車用途に使用される他の金属や合金に比べて、製造コストや原材料コストが高い。この高コストは、自動車用セラミック市場の成長にとって大きな阻害要因である。

機会:低コスト生産技術の開発

自動車産業では、軽量部品やエンジン部品の需要が増加している。特に米国や欧州諸国では、企業が低燃費の自動車を作ろうとしている。そのため、新しい自動車エンジンの生産において、セラミック部品の使用が増えると予想されている。このため自動車メーカーは、従来の合金や金属の代替品としてセラミックに注目している。メーカー各社は軽量セラミックを開発しており、これによって自動車の効率と安全・安心が向上する。自動車用セラミックスを製造するための新技術が開発されており、そのセラミックスは幅広い優れた特性を持ち、現行技術に比べ、より軽量で構造効率を向上させる能力を高めている。新技術はさらに、サイクルタイムと製造コストを削減することが期待されている。このような進歩は、自動車用セラミック・メーカーに競争力と高い成長機会を提供すると期待されている。

課題 リサイクル性と補修性に関する問題

セラミック・マトリックスでできた部品の内部亀裂や摩耗・破損を見つけるのは非常に難しい。さらに、熟練労働者や適切な修理技術の不足が、修理に問題をもたらしている。しかし、自動車用セラミックスの修理技術に関する意識の高まりと熟練労働者の増加により、近い将来、その影響は低下するだろう。自動車用セラミックスは耐久性に優れていますが、これらの部品をリサイクルして同じ用途に使用することはできません。自動車用セラミックの耐久性とさまざまな機械的・光学的特性のために、セラミック材料のさまざまな組成がリサイクル可能性と修理可能性の問題に直面しています。これは市場関係者にとって大きな課題の一つである。

この市場で著名な企業には、自動車用セラミックスの老舗で財務的に安定したメーカーが含まれる。これらの企業は、この市場で数年間事業を展開しており、多様な製品ポートフォリオと強力なグローバル販売・マーケティング網を有している。この市場で著名な企業には、京セラコーポラティオン(日本)、Ceramtec GmbH(ドイツ)、Niterra(日本)、Coorstek Inc(米国)、Morgan Advanced Materials(英国)などがある。

材料別では、酸化ジルコニアが自動車用セラミックス市場で第2位のシェアを占めると予測されている。

酸化ジルコニアは、自動車産業の厳しい要求に応えるその卓越した特性により、自動車用セラミックス市場の材料セグメントで第2位のシェアを確保している。高い機械的強度、耐熱性、低い熱伝導率で知られる酸化ジルコニアは、自動車部品の重要な用途に好まれる材料である。耐腐食性と耐摩耗性に優れ、極端な高温にも耐えることから、排気システム、センサー、スパークプラグなどの部品に使用されています。酸化ジルコニアの注目度は、電気自動車の普及によってさらに高まっており、バッテリー・システムで幅広く使用されている。自動車産業が効率を高め、厳しい規制を遵守するために軽量で耐久性のある材料を優先する中、酸化ジルコニアは重要な貢献者として台頭し、大きな市場シェアを確保し、自動車用セラミックの革新と進歩の重要な推進力として位置づけられている。

車種別では、商用車タイプが自動車用セラミックス市場で第2位のシェアを占めると予測されている。

商用車は、特定の運用上の要求と業界動向により、自動車用セラミックス市場の車両タイプセグメントで2番目に大きなシェアを占めています。商用車の耐久性と性能要件は、エンジン部品、排気システム、ブレーキシステムなどの重要な部品にセラミックのような高度な材料を必要とします。商用車はしばしば厳しく継続的な使用にさらされるため、業界は過酷な条件に耐え、摩耗や損傷を減らし、全体的な効率を高めることができる材料を重視しています。さらに、商用輸送セクターでは、排ガス制御と燃料効率への注目が高まっているため、排気システムにおけるセラミックの需要が高まっています。セラミックが極めて重要な役割を果たす先進的なブレーキシステムの採用は、さらに大きな市場シェアに貢献しています。商用車セグメントは、技術の進歩とともに進化を続けており、セラミックは、このセグメントにおける耐久性と性能の厳しい要求を満たすために不可欠であり続け、市場で第 2 位の地位を固めています。

用途別では、排気システム用途が自動車用セラミック市場で第2位のシェアを占めると予測されています。

排気システムは、厳しい排ガス規制への対応やエンジン性能の最適化において重要な役割を担っているため、自動車用セラミックス市場の用途別セグメントで2番目に大きなシェアを確保しています。自動車用セラミック、特に酸化ジルコニアは、排気システム内の触媒コンバーターやディーゼル微粒子フィルターに広く利用されています。これらのセラミックスは、高い熱安定性、耐食性、耐久性を備えており、排ガスの過酷な使用条件に耐えるために極めて重要です。排出ガスの削減と燃料効率の向上が世界的に重視される中、排気システムは環境への影響を緩和する上で極めて重要な役割を果たしている。ハイブリッド車や電気自動車の成長は、熱管理システムのような部品に応用されるため、排気システムにおけるセラミックの需要をさらに促進しています。自動車産業が環境基準を満たすために絶えず進化しているため、先進セラミックを使用した排気システムは引き続き大きな市場シェアを占めており、自動車用セラミック市場の全体的な軌道を支えています。

アジア太平洋地域は、予測期間中に最も急成長する市場になると予想される。

アジア太平洋地域は、いくつかの極めて重要な要因により、世界の自動車用セラミックス市場で最も急成長している市場として浮上している。中国、日本、韓国などの主要な自動車製造拠点で知られるこの地域は、自動車産業において急速に支配的な力を持つようになっている。可処分所得の増加や都市化と相まって、自動車に対する消費者の需要が急増し、自動車セクターの急成長を後押ししている。さらに、厳しい排ガス規制や持続可能な輸送を求める世界的な動きに後押しされ、この地域がセラミックなどの先端材料の採用に積極的な姿勢を示していることも、市場の加速的拡大を後押ししている。アジア太平洋地域の技術革新へのコミットメント、継続的な研究開発努力、電気自動車採用への先進的なアプローチは、自動車用セラミックスの急成長市場としての地位をさらに高めている。自動車生産と技術革新の最前線に位置するこの地域は、世界の自動車用セラミック市場におけるリーダーシップを急速に固めつつある。

主要企業

自動車用セラミックス市場は、幅広い地域で存在感を示す少数の主要プレーヤーによって支配されている。自動車用セラミックス市場の主要プレーヤーは、京セラ株式会社(日本)、Ceramtec GmbH(ドイツ)、Niterra(日本)、Coorstek Inc(米国)、Morgan Advanced Materials(英国)、Saint-Gobain Ceramic. (米国)、エラン・テクノロジーズ(米国)、3M (米国)、イビデン株式会社(日本) (日本)、Corning Incorporated. (米国)である。ここ数年、各社は自動車用セラミック市場でより大きなシェアを獲得するために、製品投入、投資、買収、事業拡大などの成長戦略を採用しています。

本レポートでは、自動車用セラミックスの世界市場を材料、車種、用途、地域に基づいて分類しています。

材料ベースでは、自動車用セラミックス市場は以下のように区分されている:

酸化アルミナ

チタン酸酸化物

酸化ジルコニア

その他

車種別では、自動車用セラミックス市場は以下のように区分される:

乗用車

商用車

用途別では、自動車用セラミック市場は以下のように区分される:

エンジン部品

排気システム

カーエレクトロニクス

ブレーキシステム

その他

地域別では、自動車用セラミック市場は以下のように区分される:

アジア太平洋

欧州

北米

中東・アフリカ

南米

2023年7月、ニテラは株式会社デンソーからスパークプラグ事業と排気ガス酸素センサー事業を買収した。この買収により、自動車向け製品ポートフォリオを強化した。

2023年4月、京セラは諫早市の南諫早工業団地に新しいスマート工場に投資した。これにより、エレクトロニクス産業の需要増に対応し、半導体関連用途に使用されるファインセラミック部品を生産する。

2023年3月、セラムテックGmbHは、高性能基板であり、卓越した曲げ強度、効果的な熱伝導性、卓越した電気絶縁性、トップクラスの絶縁耐力を提供する新製品ルバリットZTAを発売した。

2020年7月、コルステックはオランダのウーデンに新しい研究開発センターを開設した。この新しい欧州R&Dセンターは、米国と日本にあるクーステックのR&Dチームと密接に連携しており、世界中のクーステックの顧客をサポートするテクニカルセラミックス能力の開発に専念している。

2018年10月、モルガン・アドバンスト・マテリアルズはペンシルベニア州立大学と最先端カーボンサイエンス・センター・オブ・エクセレンスを立ち上げた。このセンター・オブ・エクセレンスは、モーガンの幅広い事業によって活用され、現在までに、同社のサーマルセラミックス、テクニカルセラミックス、ブレージング合金事業の研究プロジェクトの拠点にもなっている。

【目次】

1 はじめに (ページ – 30)

1.1 調査目的

1.2 市場の定義

1.3 調査範囲

1.3.1 対象市場

図1 自動車用セラミックス市場のセグメンテーション

1.3.2 対象地域

1.3.3 考慮した年数

1.4 通貨

1.5 単位

1.6 利害関係者

1.7 含有要素と除外要素

表1 自動車用セラミックス市場:包含・除外項目

1.8 変更点のまとめ

2 調査方法 (ページ – 34)

2.1 調査データ

図2 自動車用セラミックス市場:調査デザイン

2.1.1 二次データ

2.1.1.1 二次ソースからの主要データ

2.1.2 一次データ

2.1.2.1 一次資料からの主要データ

2.1.2.2 一次インタビュー – 需要サイドと供給サイド

2.1.2.3 主要業界インサイト

2.1.2.4 一次インタビューの内訳

2.2 市場規模の推定

図3 市場規模の推定

2.2.1 ボトムアップアプローチ

2.2.1.1 ボトムアップ分析による市場規模算出アプローチ

図4 ボトムアップアプローチ

2.2.2 トップダウンアプローチ

2.2.2.1 トップダウン分析による市場規模算出アプローチ

図5 トップダウンアプローチ

2.3 データ三角測量

図6 自動車用セラミックス市場:データ三角測量

2.4 景気後退の影響

2.5 要因分析

2.6 予測の推定

図7 需要サイドの予測予測

2.7 調査の前提

2.8 限界

3 事業概要 (ページ – 45)

図 8 自動車用セラミックス市場全体でアルミナ酸化物セラミックスが最大シェアを占める

図 9 自動車用セラミックスの用途で最も成長するのは自動車用電子機器

図10 2023年の自動車用セラミックス市場はアジア太平洋地域が支配的

4 PREMIUM INSIGHTS (ページ – 48)

4.1 自動車用セラミックス市場におけるプレーヤーにとっての魅力的な機会

図11 自動車用セラミックス市場は予測期間中に大きく成長する

4.2 自動車用セラミックス市場、国別

図12 中国が予測期間中に最も急成長する自動車用セラミックス市場

4.3 自動車用セラミックス市場、材料別

図13 自動車用セラミックス市場の最大セグメントはアルミナ酸化物セラミックス

4.4 自動車用セラミックス市場、自動車タイプ別

図14 2028年には乗用車セグメントがより大きなシェアを占める

4.5 自動車用セラミックス市場、用途別

図15 2028年に自動車エンジン部品セグメントが最大シェアを占める

5 市場概観 (ページ – 51)

5.1 はじめに

5.2 市場ダイナミクス

図 16 自動車用セラミック市場における促進要因、阻害要因、機会、課題

5.2.1 推進要因

5.2.1.1 自動車用セラミックスの優れた特性

5.2.1.2 金属やプラスチックの代替品としての使用の増加

5.2.1.3 世界的に厳しいガス排出規制

5.2.1.4 電気自動車への需要の高まり

5.2.2 抑制要因

5.2.2.1 金属や合金よりも高いコスト

5.2.2.2 特定の用途向けにカスタマイズが必要

5.2.2.3 セラミックの脆さ、壊れやすさ

5.2.3 機会

5.2.3.1 低コスト生産技術の開発

5.2.3.2 カーエレクトロニクス用途とバッテリー駆動車からの需要増加

5.2.3.3 先進安全システムにおける自動車用セラミックス

5.2.4 課題

5.2.4.1 リサイクル性・補修性に関する課題

5.2.4.2 設計開発のための高額な設備投資

5.3 バリューチェーン分析

図 17 自動車用セラミックス市場のバリューチェーンの概要

5.3.1 原材料サプライヤー

5.3.2 製造業者/調合業者

5.3.3 供給業者/販売業者

5.3.4 部品メーカー/OEM

5.3.5 最終用途産業

5.4 ポーターの5つの力分析

図 18 自動車用セラミックス市場:ポーターの 5 力分析

5.4.1 サプライヤーの交渉力

5.4.2 新規参入の脅威

5.4.3 代替品の脅威

5.4.4 買い手の交渉力

5.4.5 競合の激しさ

表2 自動車用セラミックス市場:ポーターの5つの力分析

5.5 価格分析

5.5.1 平均販売価格の動向(地域別

図19 平均販売価格の動向(地域別)(米ドル/kg

5.5.2 平均販売価格動向:素材別

図20 素材別平均販売価格動向(米ドル/kg)

5.5.3 主要メーカーの用途別平均販売価格動向

図21 主要メーカーの用途別平均販売価格動向(米ドル/kg)

5.6 マクロ経済指標

5.6.1 導入

5.6.2 世界のGDP動向

表3 2020~2022年の一人当たりGDPの動向(米ドル

表4 主要国のgdp成長率の推定と予測(2023-2027年

5.6.3 自動車産業の動向

表5 自動車生産統計(国別)、2021-2022年(台

5.7 関税と規制の状況

5.7.1 規制

5.7.1.1 欧州

5.7.1.2 米国

5.7.1.3 その他

5.7.2 タリフ

5.7.2.1 規格

5.7.3 規制機関、政府機関、その他の団体

表6 規制機関、政府機関、その他の団体

5.8 エコシステム/市場地図

図22 自動車用セラミックス市場のエコシステム

6 自動車用セラミックス市場, 材料別 (ページ – 69)

6.1 はじめに

図 23 酸化ジルコニアが自動車用セラミックスで最も急成長する材料タイプ

表7 自動車用セラミックス市場、材料別、2019~2022年(百万米ドル)

表8 自動車用セラミックス市場、材料別、2023-2028年(百万米ドル)

表9 自動車用セラミックス市場、材料別、2019-2022年(キロトン)

表10 自動車用セラミックス市場、材料別、2023-2028年(キロトン)

6.2 酸化アルミナ

6.3 チタン酸酸化物

6.4 酸化ジルコニア

6.5 その他の材料

7 自動車用セラミックス市場、車種別 (ページ – 75)

7.1 はじめに

図 24 自動車用セラミックスの車種別では乗用車が急成長

表11 自動車用セラミックス市場、車種別、2019~2022年(百万米ドル)

表12 自動車用セラミックス市場、車種別、2023-2028年(百万米ドル)

表13 自動車用セラミックス市場、車種別、2019-2022年(キロトン)

表14 自動車用セラミックス市場、車両タイプ別、2023-2028年(キロトン)

7.2 乗用車

7.3 商用車

8 自動車用セラミックス市場、用途別 (ページ – 79)

8.1 はじめに

図 25 自動車用エレクトロニクスが自動車用セラミックスの用途で最も急成長する

表15 自動車用セラミックス市場、用途別、2019~2022年(百万米ドル)

表16 自動車用セラミックス市場、用途別、2023-2028年(百万米ドル)

表17 自動車用セラミックス市場、用途別、2019-2022年(キロトン)

表18 自動車用セラミックス市場、用途別、2023-2028年(キロトン)

8.2 エンジン部品

8.3 排気システム

8.4 カーエレクトロニクス

8.5 ブレーキシステム

8.6 その他の用途

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 5998

- 世界のソルベントバイオレット13市場

- 臨床コミュニケーション&&コラボレーションの世界市場規模は2030年までにCAGR 13.02%で拡大する見通し

- 世界の光ファイバ平面光波回路(PLC)スプリッタ市場

- 麻酔深度モニタリングの世界及び日本市場2026年:種類別(BIS指数、PSI指数、CSI指数の指数)

- 電気三輪車の世界市場規模は2032年までにCAGR 5.3%で拡大する見通し

- 手持型レーザー距離計の世界市場2025:メーカー別、地域別、タイプ・用途別

- 携帯トイレ市場:グローバル予測2025年-2031年

- 手動かみそりの世界市場2025:メーカー別、地域別、タイプ・用途別

- 避雷器の中国市場:35KV未満、35-110KV、110KV以上

- 世界のフィルターバッグ市場(2024 – 2030):フィルター種類別、濾過生地別、メディア別、濾過種類別、その他分析レポート

- 世界の非遺伝子組み換え食品市場(2024 – 2031):種類別、用途別、 流通チャネル別、地域別分析レポート

- 建築用膜材の世界市場2025:メーカー別、地域別、タイプ・用途別