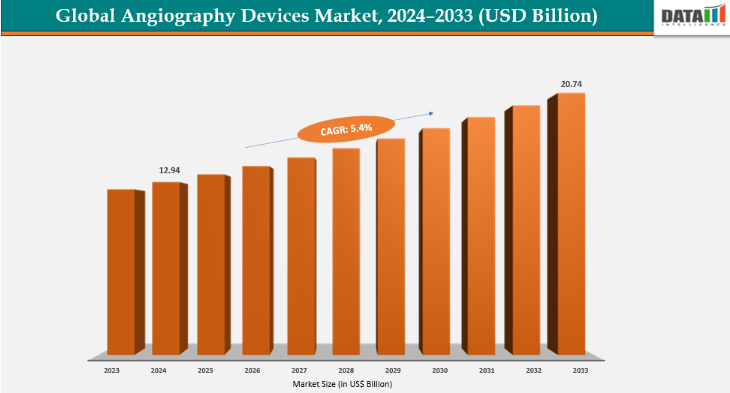

血管造影装置のグローバル市場規模は2024年に129億4,000万ドル、2033年までにCAGR 5.4%で拡大する見通し

市場概要

血管造影装置の市場規模と業界見通し

世界の血管造影装置市場規模は、2024年に129億4,000万米ドルであり、2033年までに207億4,000万米ドルに達すると予想されています。2025年から2033年の予測期間中は、年平均成長率(CAGR)5.4%で成長すると見込まれています。

技術の継続的な進歩により、画像診断の精度、運用効率、および患者の安全性が向上し、血管造影装置市場の成長が促進されています。AIを活用したソフトウェア、高解像度フラットパネル検出器、3Dおよび回転式血管造影、ロボット支援技術などの革新により、臨床医は血管をより効果的に可視化し、放射線被曝を低減し、より高精度な低侵襲手術を行うことが可能になります。血管造影システムへの血管内イメージングおよび生理学的評価ツールの統合は、複雑な処置中の意思決定を強化します。ポータブルシステムやハイブリッドシステムは、病院および外来施設の両方におけるアクセシビリティを向上させます。

主なハイライト

北米は、2024年に48.5%という最大の売上シェアを占め、世界の血管造影装置市場を支配しています

アジア太平洋地域は、2024年の年平均成長率(CAGR)が7.7%であり、世界の血管造影装置市場において最も急速に成長している地域です

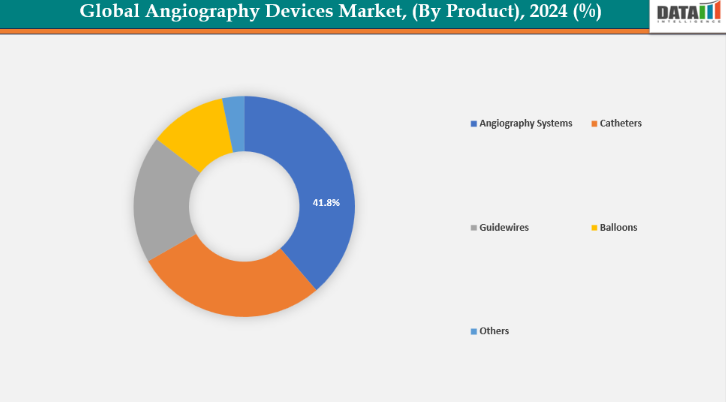

血管造影システムセグメントは、2024年に41.8%のシェアを占め、血管造影装置市場を牽引しています

X線血管造影セグメントは、2024年に48.3%のシェアを占め、血管造影装置市場を牽引しています

血管造影機器市場の主要企業には、Siemens Healthcare Private Limited、Medtronic、Abbott、Boston Scientific Corporation、AngioDynamics、Terumo Medical Corporation、GE HealthCare、CANON MEDICAL SYSTEMS CORPORATION、Merit Medical Systems、Cookなどが挙げられます。

市場の動向

推進要因:心血管疾患および血管疾患の有病率の上昇が、血管造影機器市場の成長を加速させています

世界的に心血管疾患および血管疾患の発生が増加していることは、早期かつ正確で低侵襲な画像診断の必要性を高めることで、血管造影装置市場の拡大を大幅に牽引しています。高齢化、運動不足、肥満、糖尿病などを背景に、冠動脈疾患、脳卒中、末梢動脈疾患、高血圧などの健康問題が引き続き増加する中、医療システムでは、閉塞の特定、血管の健全性の評価、およびインターベンション手技の支援のために、高度な画像診断が重視されています。

有病率などの要因により。例えば、WHOおよびCDCのデータによると、2022年においても心血管疾患は世界的な死因の首位を維持しており、1,980万人の死亡者数を記録しました。そのうち85%は心筋梗塞および脳卒中によるものです。米国では年間80万5,000件の心筋梗塞が発生しており、より強力な心臓ケアへの切実な必要性が浮き彫りになっています。

制約要因:血管造影室および高度な画像診断システムの高額な設備投資が、血管造影機器市場の成長を阻害しています

血管造影室および高度な画像診断技術に関連する多額の設備投資が、血管造影機器市場の拡大を大きく妨げています。完全な血管造影室を設置するには、インフラ、専用の遮蔽設備、高解像度画像診断機器、そして病院のITシステムとのシームレスな統合に対して、多額の資金を投入する必要があります。

さらに、維持管理費、従業員の研修、および継続的なシステム改善により、財政的負担はさらに増大しています。特に発展途上国において、中小規模の病院はこれらのコストを理由に、この技術の導入が困難となっています。その結果、医療提供者はより安価な選択肢を選んだり、購入を先送りしたりすることになり、市場全体の成長を鈍化させています。

主要企業・市場シェア

血管造影装置市場、セグメント 分析

分析

世界の血管造影装置市場は、製品、技術、処置、エンドユーザー、および地域に基づいてセグメント化されています

血管造影システムセグメントは、心血管疾患、神経血管疾患、および末梢血管疾患の診断と治療において重要な役割を果たしていることから、世界の血管造影装置市場を主導しています。病院や心臓センターは、リアルタイム画像診断、正確な血管評価、および血管形成術やステント留置術などの低侵襲処置を行うために、高度なデジタル血管造影システムに大きく依存しています。フラットパネル検出器技術、3D/4D画像診断、およびハイブリッド手術室への統合が継続的に採用されていることで、需要はさらに高まっています。

さらに、主要メーカーは人工知能(AI)を活用したワークフローの更新と改善に継続的に投資しており、それによって市場でのリーダーシップを強化しています。例えば、2024年5月、RapidAI社は同社のAngioFlowソリューションについてFDA 510(k)認可を取得しました。これにより、高度なAI駆動型の灌流イメージングが、インターベンショナルアンギオグラフィースイートに直接導入されました。この技術は、臨床的な確信を高め、ワークフローの効率を改善し、より良い意思決定を支援することで、患者の転帰改善に貢献しました。

技術別:2024年時点で、X線血管造影セグメントが48.3%のシェアを占め、血管造影装置市場を牽引しています

X線血管造影セグメントが血管造影装置市場を牽引しているのは、主にその高い診断精度、幅広い臨床的受容性、および心血管・末梢血管手技における重要な役割によるものです。病院がX線血管造影を好む理由は、リアルタイムで高解像度の血管画像を提供し、血管形成術、ステント留置術、カテーテル検査などの処置中に正確な評価を可能にするためです。Cアームおよび透視血管造影システムの導入台数はすでに多く、新技術を導入するよりもアップグレードの方が容易で費用対効果が高い状況です。

さらに、フラットパネル検出器、放射線被曝量の最適化、ワークフローの自動化における継続的な改良により、その信頼性と効率性が強化されています。例えば、2025年5月、ユナイテッド・イメージングは、同社初のインターベンション用X線システム「uAngio AVIVA」のFDA承認を発表しました。これは、インテリジェントロボット技術、音声アシスト、高度な画像診断機能を備えた天井設置型プラットフォームであり、インターベンション処置中の精度、ワークフローの効率、集中力を高めることで臨床スタッフを支援するように設計されています。

2024年時点で、北米は世界の血管造影装置市場の48.5%を占め、市場を牽引しています

北米は、成熟した医療インフラ、デジタル画像技術の急速な普及、および外科手術や集中治療の手術件数の増加により、血管造影装置市場をリードしています。有利な償還政策、継続的な製品革新、熟練した医療専門家、そして厳格な規制順守が、同地域の市場支配力と血管造影ソリューションの採用をさらに強化しています。

米国の血管造影機器市場は、高度な医療インフラ、頻繁な製品発売、革新的な画像技術、そして診断およびインターベンションの効率を高めるFDA承認や510(k)認可により拡大しています。例えば、2025年10月、SpectraWAVE社は、AIを搭載したワイヤーおよび薬剤を使用しないソリューションである「X1-FFR」について、FDAの510(k)認可を取得しました。HyperVueイメージングシステムのアドオンであるこのソフトウェアは、単一のシステム上で血管造影から得られた生理学的データと血管内イメージングを統合した、米国初のプラットフォームとなりました。

欧州は北米に次ぐ第2の地域であり、2024年には34.5%のシェアで世界の血管造影デバイス市場を牽引すると予想されています

欧州の血管造影デバイス市場は、医療システムの開発、高齢人口の増加、および手術件数の増加により成長しています。継続的な製品投入、有利な償還政策、およびEU/CEマークの承認は、イノベーションを促進し、患者の安全性を向上させ、病院やインターベンション医療現場における地域市場の拡大を支えています。

例えば、継続的なEUおよびCEマークの承認といった要因により、2025年9月、AngioSafe社は、アテロプラステリー技術を活用した主力製品である「Santrova-ATK血管内血行再建カテーテル」について、FDA 510(k)認可を取得し、ステルスモードから脱却しました。同デバイスは2025年7月にCEマークも取得しており、イタリアでの最初の臨床現場での患者治療において成功裏に採用されました。

アジア太平洋地域は、世界の血管造影機器市場において最も急速に成長している地域であり、2024年の年平均成長率(CAGR)は7.7%となっています。

中国、インド、日本、韓国を含むアジア太平洋地域の血管造影機器市場は、医療費の高騰、技術の進歩、病院インフラの改善、政府主導の施策による支援、そして都市部および地方の医療現場における画像誘導下インターベンション手技の普及拡大により、急速に拡大しています。

日本では、企業が高度な画像診断システム、人工知能(AI)ベースのプラットフォーム、および医薬品医療機器総合機構(PMDA)の承認を受けたインターベンションソリューションを相次いで投入しており、これらが臨床導入や処置の効率化に寄与することで、血管造影装置市場は成長しています。例えば、2025年10月、MedHub-AI社は、PMDAによる規制承認に続き、厚生労働省が同社の「AutocathFFRシステム」に対する全国的な保険適用を承認したと発表しました。これは、国内における高度な冠動脈生理学的評価へのアクセス拡大に向けた重要なマイルストーンとなります。

血管造影機器市場の競争環境

血管造影機器市場の主要企業には、Siemens Healthcare Private Limited、Medtronic、Abbott、Boston Scientific Corporation、AngioDynamics、Terumo Medical Corporation、GE HealthCare、CANON MEDICAL SYSTEMS CORPORATION、Merit Medical Systems、Cookなどが挙げられます。

シーメンス・ヘルスケア・プライベート・リミテッド:シーメンス・ヘルスケア・プライベート・リミテッドは、インドおよび世界において、高度な医療用画像診断およびインターベンションソリューションを提供する主要企業です。血管造影機器市場において、同社は「Artis pheno」や「Artis Q」シリーズなどの高性能X線およびハイブリッド血管造影システムを提供しており、精密な画像診断、ワークフローの自動化、AI機能を組み合わせることで、心血管系の診断およびインターベンション手技を効率的にサポートしています。

主な動向:

2025年4月、テルモ・ヘルス・アウトカムズは、FDA承認済みの冠動脈生理評価ソフトウェア「Medis QFR 3.0」が、Medis Medical Imagingとの提携を通じて米国で利用可能になったと発表しました。これは、2023年12月の提携関係をさらに発展させ、カテーテル室のワークフローと患者ケアを向上させるものです。

2024年12月、Grand Pharmaは、血管内デュアルモードイメージングシステム「NOVASYNC」について中国国家薬品監督管理局(NMPA)の承認を取得し、中国での販売を開始しました。この画期的な出来事は、輸入製品である「NOVASIGHT HYBRID SYSTEM」の技術移転と完全な現地化が成功したことを示すものであり、同社の国内における冠動脈イメージング能力の拡大につながりました。

【目次】

- 市場の概要と範囲

- 本レポートの目的

- レポートの対象範囲と定義

- レポートの範囲

- 経営層向けインサイトと主なポイント

- 市場のハイライトと戦略的ポイント

- 主なトレンドと将来予測

- 製品別概要

- 技術別概要

- 手技別概要

- エンドユーザー別概要

- 地域別概要

- 市場動向

- 影響要因

- 推進要因

- 心血管・血管疾患の有病率の上昇

- 低侵襲・画像誘導下手技への移行

- 制約要因

- 血管造影室および高度な画像診断システムの高額な設備投資コスト

- 臨床リスクおよび手技に伴う合併症

- 機会

- AIおよびソフトウェア定義型画像ワークフロー

- 携帯型かつ低コストな血管造影ソリューション

- 推進要因

- 影響要因

- 戦略的インサイトおよび業界展望

- 市場リーダーおよびパイオニア

- 新興のパイオニアおよび有力企業

- 最大のマーケティングブランドを持つ確立されたリーダー

- 確立された製品を持つ市場リーダー

- 最新の開発動向とブレークスルー

- 規制および償還の動向

- 北米

- 欧州

- アジア太平洋

- 南米

- 中東・アフリカ

- ポーターの5つの力分析

- 供給者の交渉力

- 購入者の交渉力

- 代替品の脅威

- 新規参入者の脅威

- 競合他社間の競争

- 特許分析

- 特許の満了と独占権

- 主要な特許保有者

- 特許訴訟

- ライセンス供与の機会

- 未充足ニーズとギャップ

- 市場参入および拡大のための推奨戦略

- 価格分析と価格動向

- 競合他社との価格ベンチマーク

- 償還環境

- 地域別またはセグメント別の価格動向

- 価値ベースの価格設定の機会

- SWOT分析

- 強み:内部的優位性

- 弱み:内部的な制約

- 機会:外部的な成長の可能性

- 脅威:外部的な課題

- サプライチェーン分析

- 原材料の調達

- 製造拠点

- 流通チャネル

- 物流および輸送

- サプライヤーリスク評価

- 市場リーダーおよびパイオニア

- 血管造影装置市場、製品別

- はじめに

- 市場規模分析および前年比成長率分析(%)、製品別

- 市場魅力度指数、製品別

- 血管造影システム*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- カテーテル

- ガイドワイヤー

- バルーン

- その他

- はじめに

- 血管造影デバイス市場、技術別

- はじめに

- 市場規模分析および前年比成長率分析(%)、技術別

- 市場魅力指数、技術別

- X線血管造影*

- 概要

- 市場規模分析および前年比成長率分析(%)

- 磁気共鳴血管造影

- コンピュータ断層撮影血管造影

- その他

- はじめに

- 血管造影デバイス市場、手技別

- 概要

- 市場規模分析および前年比成長率分析(%)、手技別

- 市場魅力度指数、手技別

- 冠動脈造影*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- 血管内血管造影

- 神経血管造影

- 腫瘍血管造影

- その他

- 概要

- 血管造影装置市場、エンドユーザー別

- はじめに

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場魅力指数、エンドユーザー別

- 病院および診療所*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- 診断・画像診断センター

- その他

- はじめに

- 血管造影デバイス市場:地域別市場分析および成長機会

- はじめに

- 市場規模分析および前年比成長率分析(%):地域別

- 市場魅力度指数:地域別

- 北米

- はじめに

- 主要地域別の動向

- 市場規模分析および前年比成長率分析(%)、製品別

- 市場規模分析および前年比成長率分析(%)、技術別

- 市場規模分析および前年比成長率分析(%)、処置別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- 米国

- カナダ

- メキシコ

- 欧州

- はじめに

- 主要な地域固有の動向

- 市場規模分析および前年比成長率分析(%)、製品別

- 市場規模分析および前年比成長率分析(%)、技術別

- 市場規模分析および前年比成長率分析(%)、処置別

- エンドユーザー別市場規模分析および前年比成長率分析(%)

- 国別市場規模分析および前年比成長率分析(%)

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- その他の欧州諸国

- アジア太平洋地域

- はじめに

- 主要地域ごとの動向

- 製品別市場規模分析および前年比成長率分析(%)

- 技術別市場規模分析および前年比成長率分析(%)

- 処置別市場規模分析および前年比成長率分析(%)

- エンドユーザー別市場規模分析および前年比成長率分析(%)

- 国別市場規模分析および前年比成長率分析(%)

- 中国

- インド

- 日本

- 韓国

- アジア太平洋のその他

- 南米

- はじめに

- 主要地域別の動向

- 市場規模分析および前年比成長率分析(%)、製品別

- 市場規模分析および前年比成長率分析(%)、技術別

- 市場規模分析および前年比成長率分析(%)、処置別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- ブラジル

- アルゼンチン

- 南米その他

- 中東およびアフリカ

- はじめに

- 主要地域ごとの動向

- 市場規模分析および前年比成長率分析(%)、製品別

- 市場規模分析および前年比成長率分析(%)、技術別

- 処置別市場規模分析および前年比成長率分析(%)

- エンドユーザー別市場規模分析および前年比成長率分析(%)

- はじめに

- 競合環境および市場ポジショニング

- 競合の概要および主要市場プレイヤー

- 市場シェア分析およびポジショニング・マトリックス

- 戦略的提携、合併・買収

- 製品ポートフォリオおよびイノベーションにおける主な動向

- 企業ベンチマーキング

- 企業プロファイル

- Siemens Healthcare Private Limited *

- 会社概要

- 製品ポートフォリオ

- 製品説明

- 製品の主要業績評価指標(KPI)

- 財務概要

- 企業収益

- 地域別収益シェア

- 収益予測

- 主な動向

- 合併・買収

- 主な製品開発活動

- 規制当局の承認など

- SWOT分析

- メドトロニック

- アボット

- ボストン・サイエンティフィック・コーポレーション

- アンジオダイナミクス

- テルモ・メディカル・コーポレーション

- GEヘルスケア

- キヤノンメディカルシステムズ株式会社

- メリット・メディカル・システムズ

- クック(リストは網羅的ではありません)

- Siemens Healthcare Private Limited *

- 前提条件および調査方法論

- データ収集方法

- データの三角測量

- 予測手法

- データの検証および妥当性確認

- 付録

- 弊社についておよびサービス

- お問い合わせ

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MI1651

- 世界のプラズマ滅菌器市場規模/シェア/動向分析レポート:製品種類別、チャンバー容量別、用途別、原料ガス別、エンドユーザー別、地域別(~2031年)

- ウォーターバス市場レポート:製品タイプ(循環式ウォーターバス、非循環式ウォーターバス、振とう式ウォーターバス)、流通チャネル(オフライン、オンライン)、エンドユーザー(化学、微生物学、食品加工、タンパク質工学、その他)、地域別 2024-2032

- スポーツニュートリションの世界市場規模は2032年までにCAGR 12.8%で拡大する見通し

- 世界の低ノイズソース電源市場

- 冗長冷却装置の世界及び日本市場2026年:冷却手段(空冷式冗長装置、水冷式冗長装置、蒸発冷却式冗長装置)

- 膜分離のグローバル市場規模調査、技術別(逆浸透、精密ろ過、限外ろ過、ナノろ過)、用途別、地域別予測 2022-2032

- 脂肪パウダーの中国市場:パーム、ココナッツ、大豆、菜種、その他

- 世界の水酸化ナトリウム溶液市場

- 固形ナトリウムエチラートの世界市場

- 【サブサイト2】

- 世界のエクソソーム市場(2026~2033):市場規模、シェア、動向分析

- エンタープライズ鍵管理市場レポート:コンポーネント別(ソリューション、サービス)、導入形態別(オンプレミス、クラウドベース)、企業規模別(中小企業、大企業)、用途別(ディスク暗号化、ファイル・フォルダ暗号化、データベース暗号化、通信暗号化、クラウド暗号化)、エンドユース産業別(BFSI、ヘルスケア、小売、IT・通信、政府・防衛、その他)、地域別 2024-2032