携帯型血圧測定装置の世界市場規模は2033年までにCAGR 11.2%で拡大する見通し

市場概要

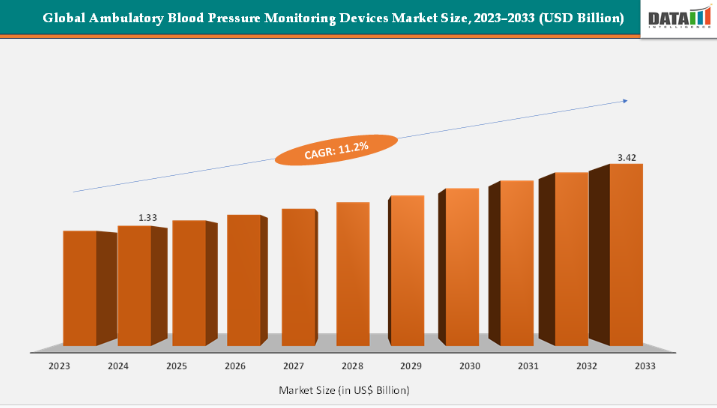

携帯型血圧モニタリング装置市場規模と業界展望

世界の携帯型血圧測定(ABPM)装置市場規模は、2023年の12億1,000万米ドルから2024年には13億3,000万米ドルに達し、2025年から2033年の予測期間中に年平均成長率(CAGR)11.2%で成長し、2033年までに34億2,000万米ドルに達すると予想される。本市場は、高血圧の全世界的な有病率上昇、診療所外血圧測定への臨床的移行、白衣高血圧および仮面高血圧の診断におけるABPMのガイドラインによる使用増加に牽引され、力強い成長を遂げている。

Spacelabs OnTrak 90227、SunTech Oscar 2、Mobil-O-Graph NGなどの検証済みでコンパクトかつ接続可能なデバイスの進歩により、精度、快適性、遠隔データ伝送が向上し、病院やプライマリケアクリニックでの採用が促進されている。さらに、オムロンの接続型モニターのようなFDA/CE承認の革新技術は、遠隔患者モニタリングプログラムを拡大し、より良い心血管管理と持続的な市場拡大を支えている。

主要市場ハイライト

北米は2024年に43.12%の最大収益シェアを占め、携帯型血圧測定装置市場を支配している。

アジア太平洋地域は最も急速に成長する地域であり、予測期間中に11.7%という最速のCAGRで成長すると予想される。

製品タイプ別では、デジタル血圧計セグメントが2024年に59.87%の最大収益シェアで市場をリードした。

携帯型血圧測定装置市場の主要プレイヤーは、OMRON Healthcare, Inc.、Hill-Rom Holdings, Inc.、Spacelabs Healthcare、A&D Company、SCHILLER AG、Nippon Kohden Corporation、CONTEC MEDICAL SYSTEMS CO. LTD、Withings、SunTech Medical, Inc.、Numed Holdings Ltdなどが挙げられる。

成長要因:高血圧患者の増加が携帯型血圧測定装置市場の成長を大きく牽引

高血圧患者の増加は、携帯型血圧測定(ABPM)装置市場の最も重要な成長要因の一つである。高血圧は心血管疾患、脳卒中、腎不全の主要な危険因子であり、合併症予防には正確な診断と継続的なモニタリングが不可欠である。従来の診療所での測定は、白衣高血圧や覆い隠された高血圧のため不十分な場合が多く、誤診や不十分な治療につながる可能性がある。24時間の血圧プロファイルを提供するABPM装置は、臨床医が昼夜を通じた変動を捉えることを可能にし、患者の心血管の健康状態についてより信頼性の高い情報を提供する。

世界保健機関(WHO)によると、2024年時点で世界中の30~79歳の成人の約14億人が高血圧と推定され、これは同年齢層人口の33%に相当する。高血圧を有する30~79歳の成人の3分の2は低・中所得国に居住している。高血圧の成人約6億人(44%)は自身の病状を認識していない。高血圧の成人約6億3000万人(44%)は診断・治療を受けている。高血圧の成人約3億2000万人(23%)は血圧が管理されている。高血圧は世界的に早期死亡の主要な原因である。非感染性疾患に関する世界目標の一つは、2010年から2025年までに管理されていない高血圧の有病率を25%削減することである。

制約要因:カフレス技術およびウェアラブル技術における精度への懸念が市場の成長を阻害している

カフレスおよびウェアラブル血圧モニタリング技術における精度への懸念は、市場の成長に対する重大な制約要因である。従来のカフ式ABPM装置は水銀血圧計との臨床的妥当性が長年検証されてきたが、カフレス装置は光学センサー、光電式脈波測定(PPG)、心電図(ECG)、またはアルゴリズム推定に依存して血圧を連続測定する。これらの測定値は肌の色調、手首や腕の位置、動作アーチファクト、周囲光、血管の硬さなどの要因に影響を受けやすく、測定値の変動や臨床的精度の低下を招く可能性がある。例えば、Aktiia BraceletやWithings ScanWatchのようなデバイスは一般消費者向けCE認証を取得しているが、高血圧患者集団における臨床的正確性は依然懸念材料であり、病院やプライマリケア現場での採用を制限している。

その結果、臨床医はSpacelabs OnTrak 90227やSunTech Oscar 2といった従来型のオシロメトリック式ABPM装置を好んで使用することが多く、これらは検証済みの24時間測定値を提供するため、カフレス代替装置の市場浸透を阻害している。さらに、患者層や活動レベルによる精度の一貫性の欠如は、慢性疾患管理におけるウェアラブルデバイスの信頼性を損ない、遠隔患者モニタリングプログラムへの統合を遅らせている。この技術的制約は、保険償還や医療機関での採用にも影響を及ぼす。保険者や病院は、診断や治療方針決定のために検証済みで信頼性の高い測定値を必要とするためである。したがって、ウェアラブルデバイスの利便性や消費者関心の高まりにもかかわらず、精度への懸念は依然として重大な障壁であり、次世代ABPM技術の採用を抑制し、市場全体の成長を鈍化させている。

セグメンテーション分析

世界の携帯型血圧測定装置市場は、製品タイプ、操作方法、地域に基づいてセグメント化されている。

デジタル血圧(BP)モニターセグメントは、使いやすさ、臨床的検証、技術的進歩、在宅医療での採用拡大が相まって、ABPMデバイス市場において支配的かつ最も急成長しているセグメントである。水銀式やアナロイド式デバイスとは異なり、デジタルモニターは自動膨張・減圧機能、メモリ保存機能、場合によってはワイヤレス接続機能を備えており、臨床現場と家庭の両方で便利に使用できる。

さらに、カフレスデジタル機器やAI対応分析技術の革新が注目を集めているが、従来型の検証済みデジタルモニターが市場の基盤であり続けている。例えば2025年9月、Sky Labsは日常使用向けに設計された指輪型カフレス血圧モニター「CART BP」の正式発売を発表した。指に装着するCART BPは睡眠中を含む24時間血圧モニタリングを可能とする。本デバイスは韓国食品医薬品安全処(MFDS)の承認を取得しており、病院で携帯型血圧測定(ABPM)装置として採用されているスカイラボ社のプロフェッショナルモデル「CART BP pro」の臨床検証済み技術を基に開発された。

さらに2025年10月には、ファーウェイが血圧測定機能搭載スマートウォッチをインドで発売。業界関係者はHUAWEI Watch D2または類似モデルと予測している。本製品は臨床用カフ式モニターに近い方式を採用し、単発測定と24時間携帯型血圧モニタリングの両方に対応する。臨床現場での広範な受容性と、家庭・遠隔モニタリング分野での急速な普及という二重の強みが、デジタル血圧計がABPM市場を支配し、アナロイド式や水銀式セグメントと比較して最高のCAGRを示す理由である。

北米は2024年に43.12%のシェアで世界の携帯型血圧モニタリング装置市場を支配すると予測される

北米は、高い医療支出、先進的な医療インフラ、有利な償還政策、強力な規制枠組みが相まって、世界の携帯型血圧モニタリング(ABPM)デバイス市場を支配すると予想される。この地域では、ガイドライン推奨の血圧モニタリングが広く採用されており、米国心臓協会(AHA)やその他の専門機関が高血圧の正確な診断と管理のためにABPMの使用を推奨している。

主要企業・市場シェア

米国携帯型血圧測定装置市場の動向

主要ABPMメーカー(Spacelabs Healthcare(OnTrak 90227)、SunTech Medical(Oscar 2)、オムロンヘルスケア(VitalSight)、A&D Medical(TM-2441シリーズ)など)は全てFDA 510(k)認可を取得しており、検証済みで臨床的に信頼性の高い装置の供給が確保されている。さらに、24時間ABPM(CPTコード93784/93786)に対するメディケア償還制度は、病院、プライマリケアクリニック、心臓病診療所における本装置の導入を促進している。遠隔患者モニタリングプラットフォームとの統合も導入を後押ししており、デジタルABPM装置により臨床医は従来の病院環境外でも高血圧患者を管理できる。

患者の高い認知度と在宅・接続型モニタリングソリューションへの需要拡大も市場成長を支えています。さらにオムロンやスペースラボズなどの企業によるウェアラブル・接続型ABPMデバイスの継続的革新は、米国が販売台数と技術導入の両面で主導権を握る要因となっています。結果として、臨床ガイドライン、償還政策、技術革新、患者中心の医療モデルの組み合わせが、米国を世界最大のABPMデバイス市場かつ最も影響力のある市場に位置づけています。

アジア太平洋地域は、2024年に年平均成長率(CAGR)11.7%で、世界の携帯型血圧測定装置市場において最も急速に成長している地域である

アジア太平洋(APAC)地域は、高血圧有病率の上昇、医療投資の増加、先進医療技術の普及拡大が相まって、携帯型血圧測定(ABPM)装置の市場として最も急速に成長している地域として台頭している。この地域は高血圧の大きな負担に直面しており、各国で有病率が10.6%から48.3%の範囲で推移している。インド・ミゾラム州などの地域研究では、男性で33.6%、女性で23.4%という全国平均を上回る有病率が報告されている。この増加傾向にある有病率は、心血管リスクへの認識の高まりと相まって、正確かつ継続的な血圧モニタリングソリューションへの需要増を促している。

こうしたニーズにもかかわらず、複数の国ではABPM(24時間血圧測定)や家庭用血圧計の使用率は依然として低く、普及率は約6%にとどまっている。ただし、啓発キャンペーンや医療アクセスの改善により、導入は徐々に増加している。この成長は、高血圧の早期発見・管理を目的とした政府主導の取り組みや公衆衛生プログラム、さらに遠隔患者モニタリングやリアルタイムデータ分析を可能にするデジタルヘルスプラットフォームや遠隔医療ソリューションの普及拡大によってさらに後押しされている。

欧州の携帯型血圧測定装置市場の動向

欧州の携帯型血圧測定装置(ABPM)市場は、高血圧患者の増加、技術進歩、支援的な医療政策が相まって、堅調な成長を遂げている。欧州では高血圧の負担が増大しており、多くの国で成人の有病率が30%を超えているため、心血管合併症を予防するための正確で継続的な血圧モニタリングの必要性が強く求められている。技術革新は市場拡大に大きく貢献しており、CE認証およびFDA承認を取得したMeditech ABPM-06などのデバイスは、SleepWell技術、音声記録、カスタマイズ可能なプログラミングといった先進機能を提供し、患者の快適性と診断精度を向上させている。

さらに、遠隔患者モニタリング(RPM)プログラムや遠隔医療プラットフォームの拡大により、携帯型接続ABPMデバイスの普及が加速。患者は自宅で血圧を測定し、データを臨床医にリアルタイムで送信できるため、治療遵守率と治療成果の向上が図られている。高血圧有病率の上昇、デジタル・ウェアラブルABPM技術の革新、医師の認知度向上、支援的な規制・償還枠組みが相まって、欧州は世界のABPM市場成長の主要な牽引役として位置づけられており、技術導入と臨床利用の両面で主導的立場を維持する態勢にある。

競争環境

携帯型血圧測定装置市場の主要企業には、OMRON Healthcare, Inc.、Hill-Rom Holdings, Inc.、Spacelabs Healthcare、A&D Company、SCHILLER AG、日本光電工業株式会社、CONTEC MEDICAL SYSTEMS CO., LTD、Withings、SunTech Medical, Inc.、Numed Holdings Ltdなどが含まれる。

【目次】

- 市場導入と範囲

- レポートの目的

- レポートの対象範囲と定義

- レポートの範囲

- 経営陣の洞察と主なポイント

- 市場のハイライトと戦略的ポイント

- 主なトレンドと将来予測

- 製品タイプ別スニペット

- 操作別スニペット

- 地域別スニペット

- ダイナミクス

- 影響要因

- 推進要因

- 高血圧の有病率の上昇

- 診療所以外での遠隔患者モニタリングへの移行

- 抑制要因

- カフレス・ウェアラブル技術における精度懸念

- 新興市場における高コスト機器と限定的な償還制度

- 機会

- カフレス・ウェアラブル血圧モニタリング機器の拡大

- 遠隔患者モニタリング(RPM)プログラムの成長

- カフレス・ウェアラブル血圧モニタリング機器の拡大

- 影響分析

- 推進要因

- 影響要因

- 戦略的洞察と業界展望

- 市場リーダーとパイオニア

- 新興パイオニアと有力プレイヤー

- 最大規模のマーケティングブランドを有する確立されたリーダー

- 確立された製品群を持つ市場リーダー

- 最新動向とブレークスルー

- 規制・償還環境

- 北米

- 欧州

- アジア太平洋

- 南米

- 中東・アフリカ

- ポーターの5つの力分析

- 新規参入の脅威

- 代替品の脅威

- 供給者の交渉力

- 購入者の交渉力

- 競争の激しさ

- サプライチェーン分析

- 原材料サプライヤー

- 製造業者

- 規制承認/認証

- 流通業者

- エンドユーザー

- 特許分析

- 未充足ニーズとギャップ

- 市場参入・拡大のための推奨戦略

- 価格分析と価格動向

- 市場リーダーとパイオニア

- 製品タイプ別 携帯型血圧測定装置市場

- はじめに

- 市場規模分析および前年比成長率分析(%)、製品タイプ別

- 市場魅力度指数、製品タイプ別

- セグメント成長トレンド

- デジタル血圧計*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- アナロイド血圧計

- 水銀血圧計

- はじめに

- 携帯型血圧測定装置市場、操作別

- はじめに

- 市場規模分析および前年比成長率分析(%)、操作別

- 市場魅力度指数、操作別

- セグメント成長動向

- 自動式*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- 半自動式

- 手動式

- はじめに

- 地域別活動時血圧測定装置市場市場分析および成長機会

- はじめに

- 市場規模分析および前年比成長率分析(%)、地域別

- 市場魅力度指数、地域別

- 地域別成長動向

- 北米

- はじめに

- 主要地域固有の動向

- 市場規模分析および前年比成長率分析(%)、製品タイプ別

- デジタル血圧計

- アナロイド血圧計

- 水銀血圧計

- 市場規模分析および前年比成長率分析(%)、操作別

- 自動

- 半自動

- 手動

- 市場規模分析および前年比成長率分析(%)、国別

- 米国

- カナダ

- メキシコ

- 欧州

- はじめに

- 主要地域固有の動向

- 市場規模分析および前年比成長率分析(%)、製品タイプ別

- デジタル血圧計

- アナロイド血圧計

- 水銀血圧計

- 市場規模分析および前年比成長率分析(%)、操作別

- 自動

- 半自動

- 手動

- 市場規模分析および前年比成長率分析(%)、国別

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- その他の欧州

- アジア太平洋

- はじめに

- 主要地域別動向

- 市場規模分析および前年比成長率分析(%)、製品タイプ別

- デジタル血圧計

- アナロイド血圧計

- 水銀血圧計

- 市場規模分析および前年比成長率分析(%)、操作方式別

- 自動

- 半自動

- 手動

- 市場規模分析および前年比成長率分析(%)、国別

- 中国

- インド

- 日本

- 韓国

- アジア太平洋その他

- 南米

- はじめに

- 主要地域別動向

- 市場規模分析および前年比成長率分析(%)、製品タイプ別

- デジタル血圧計

- アナロイド血圧計

- 水銀血圧計

- 市場規模分析および前年比成長率分析(%)、操作別

- 自動

- 半自動

- 手動

- 国別市場規模分析および前年比成長率分析(%)

- ブラジル

- アルゼンチン

- 南米その他

- 中東・アフリカ

- はじめに

- 主要地域別動向

- 製品タイプ別市場規模分析および前年比成長率分析(%)

- デジタル血圧計

- アナロイド血圧計

- 水銀血圧計

- 市場規模分析および前年比成長率分析(%)、操作別

- 自動

- 半自動

- 手動

- はじめに

- 競争環境と市場ポジショニング

- 競争概要と主要市場プレイヤー

- 市場シェア分析とポジショニングマトリックス

- 戦略的提携、合併・買収

- FDA承認

- 製品ポートフォリオとイノベーションにおける主要動向

- 企業ベンチマーキング

- 企業プロファイル

- OMRON Healthcare, Inc.*

- 企業概要

- 製品ポートフォリオ

- 製品説明

- 製品主要業績評価指標(KPI)

- 財務概要

- 企業収益

- 地域別収益シェア

- 収益予測

- 主要動向

- 合併・買収

- 主要製品開発活動

- 規制承認等

- SWOT分析

- Hill-Rom Holdings, Inc.

- Spacelabs Healthcare

- A&D Company

- SCHILLER AG

- Nihon Kohden Corporation

- CONTEC MEDICAL SYSTEMS CO.,LTD

- Withings

- SunTech Medical, Inc.

- Numed Holdings Ltd (リストは網羅的ではありません)

- OMRON Healthcare, Inc.*

- 前提条件と調査方法論

- データ収集方法

- データ三角測量

- 予測手法

- データ検証と妥当性確認

- 付録

- 当社についてとサービス

- お問い合わせ

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD784

- 油圧ブレーカー・ショベル:グローバル主要企業の市場シェア2026年(小型、中型、大型)

- 世界の精密化学品市場(2025年~2033年):グレード別(高純度化学品、超高純度化学品)、用途別(医薬品、電子機器)、地域別

- STN LCDドライバ市場:グローバル予測2025年-2031年

- 汚染防止マスク市場レポート:フィルタータイプ(N95、N99とN100、P95とR95)、使い捨て/再利用可能(使い捨て、再利用可能)、流通チャネル(オフライン、オンライン)、地域別 2024-2032

- 医療用3D画像診断装置市場:グローバル予測2025年-2031年

- 世界の過酢酸市場規模/シェア/動向分析レポート(2024年~2030年):殺菌剤、滅菌剤、除菌剤

- ハンドツール市場レポート:タイプ別(レンチ、プライヤー、スクリュードライバー、ハンマー、ケーブルカッター、その他)、流通チャネル別(オフライン、オンライン)、エンドユーザー別(DIY、商業、産業)、地域別 2024-2032

- 世界の産業用ロボット市場(2025 – 2034):種類別、エンドユーザー別分析レポート

- 濁度バリアの世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界の合成ミルク市場(2025 – 2032):種類別、形態別、供給源別、流通チャネル別、エンドユーザー別、地域別分析レポート

- 先進半導体包装の世界市場予測(~2034):フリップチップ包装、ウエハーレベル包装、ファンアウト包装、2.5Dインターポーザベース包装、3D IC包装、システムイン包装(SiP)、埋め込みダイ包装、チップレットベースモジュラー包装

- インターネットプロトコルテレビの世界市場規模調査:コンポーネント別(ハードウェア、ソフトウェア、サービス)、ストリーミングタイプ別、サブスクリプションタイプ別、伝送タイプ別(有線、無線)、デバイスタイプ別、用途別、エンドユーザー別、業種別、地域別予測:2022-2032年