空気絶縁開閉装置の世界市場(~2029年):設置場所別、電圧別、用途別

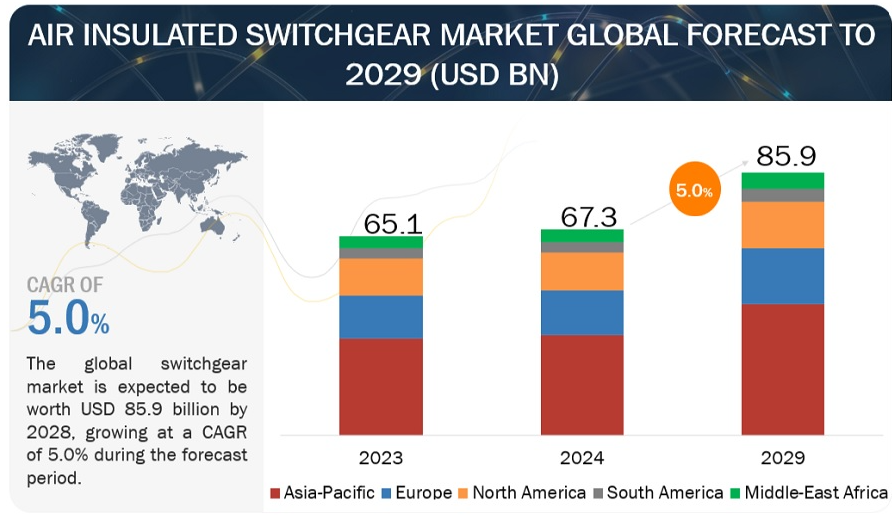

空気絶縁開閉装置の世界市場は、2024年の推定673億米ドルから2029年には859億米ドルに達し、予測期間中の年平均成長率は5.0%になると予測されている。市場を支配しているのはアジア太平洋地域で、欧州、北米がこれに続く。人口増加、工業化、都市化などの要因によるインフラ開発需要の急増が顕著である。インフラ開発産業は、電力需要の増加と発電所拡大のための強力な財政支援により、空気絶縁開閉装置(AIS)に有望な見通しをもたらしている。インフラ・輸送分野は、拡大する発電所の存在と効率的で信頼性の高い配電システムの必要性から、世界の空気絶縁開閉装置市場で急成長が予測されている。インフラ開発プロジェクトや輸送システムでは、弾力性があり信頼性の高い電気ネットワークが必要とされるため、AISはこれらの用途に不可欠なコンポーネントとなっている。

アジア太平洋地域は、特に主要経済圏において急速な発展段階を経験しており、送電、配電、産業、商業・家庭用アプリケーション、輸送など、さまざまな分野の成長を促進している。人口増加に伴う発電需要の増加に伴い、クリーン・エネルギー源の採用に向けて大きな前進が見られる。中国、日本、インドなどの国々における天然ガスと再生可能エネルギーによる発電の野心的な目標は、この移行を強調している。さらに、日本、韓国、中国に集中する堅調な海洋産業は、船舶の電気機器を保護するために重要な空気絶縁開閉装置の需要を促進している。

市場動向

促進要因 配電インフラの近代化

停電を減らし、配電網を強化するための新たな規制が登場した。停電を緩和し配電網を改善するため、新たな規制が導入され、電力機器、特に監視ソリューションと高度AISの市場が急速に拡大している。これらの技術により、保守チームはリアルタイムのデータにアクセスし、老朽化した機器やストレスのかかった機器を特定し、故障を未然に防ぎ、送電網の効率を高めることができる。これらのソリューションへの投資は、需要の増加や気候条件の変化の中で、信頼できる強固な電力供給を保証するために不可欠である。

制約: 空気絶縁開閉装置における間隔要件の課題

空気絶縁開閉装置(AIS)は、第一絶縁媒体として空気を使用する電気開閉装置の一種です。サーキットブレーカ、ディスコネクトスイッチ、バスバーなどのさまざまなコンポーネントで構成され、これらのコンポーネントはオープンエアのコンパートメントに配置されています。電気コンポーネント間の絶縁媒体として空気を使用するのは、スイッチギヤ設計の伝統的なアプローチです。AISを選択する際の重要な検討事項の1つは、間隔要件です。絶縁体として空気を使用するため、AISはアーク放電を防止し、安全性を確保するために、コンポーネント間の間隔を大きくする必要がある。これは、ガス絶縁開閉装置(GIS)のような他のタイプの開閉装置に比べて物理的な設置面積が大きくなる可能性があるため、大きな制約となる。

機会: インフラ開発における空気絶縁開閉器の採用

インフラ開発産業は、電力需要の増大と発電所拡張のための強力な財政支援により、空気絶縁開閉装置(AIS)に有望な展望をもたらします。インフラ・輸送分野は、拡大する発電所の存在と、効率的で信頼性の高い配電システムの必要性から、世界の空気絶縁開閉器市場で急成長すると予測されています。インフラ開発プロジェクトや輸送システムでは、弾力性があり信頼性の高い電気ネットワークが必要とされるため、AISはこれらの用途に不可欠なコンポーネントとなっている。AISは小規模な設置に適しているため、住宅地や小規模な変電所が必要なその他の用途に適した選択肢となっている。

課題 高電圧空気絶縁開閉装置システムにおける運用上のハードル

空気絶縁開閉装置(AIS)の部品、特に高圧システムでは、最高の性能を維持するために定期的な点検と保守が必要です。これには、劣化の兆候、接続の緩み、開閉器の信頼性を損なう可能性のあるその他の問題を精査することが含まれます。絶縁抵抗チェックやサーキット・ブレーカー・テストなど、AISの定期的なテストは、潜在的な故障を検出し、予期せぬ故障を回避するために極めて重要です。AISの管理は、特に大規模なセットアップでは、扱う電力が大きいため手間がかかり、絶縁、アーク遮断、高電圧環境でのシステム信頼性のための特殊なコンポーネントが必要になります。

AISの市場には、確固たる地位を築き、財務基盤が強固で、AISと関連部品の生産に豊富な専門知識を持つ大手企業が参入している。これらの企業は市場で大きな存在感を示し、幅広い製品を提供している。これらの企業は高度な技術を駆使し、広範な世界的販売・マーケティング網を維持している。この市場で注目すべき企業には、イートン(アイルランド)、ABB(スイス)、シーメンス(ドイツ)、ゼネラル・エレクトリック(米国)、シュナイダー・エレクトリック(フランス)などがある。

電圧別では、中電圧セグメントが2024年から2029年にかけて最も高いCAGRで成長する。

定格電圧が2~36kVのAISは中電圧スイッチギヤに分類される。特に製造業、プロセス産業、送配電(T&D)公益事業など、さまざまなエンドユーザー部門で広く採用されているこれらのスイッチギアは、サーキットブレーカー、並列スイッチギヤ、AIS(空気絶縁スイッチギヤ)、メインリングユニット、モーターコントロールセンター、鉄道・船舶用スイッチギヤ、避雷器などの機器を包含している。その役割には、発電機、モーター、コンプレッサー、HVACおよび空調システム、暖房および照明機器などの産業機器の保護、過負荷電流保護、T&Dサブステーションのサポートなどが含まれます。中電圧スイッチギアは、鉄道のACおよびDC牽引電源変電所に不可欠である。鉄道部門では、特にアジア太平洋地域で顕著なように、排出ガス抑制のためにディーゼル電気機関車から電気機関車またはバッテリー電気機関車へのシフトが見られ、それによって中電圧(2~36kV)AIS市場の成長を刺激している。

用途別では送配電部門が空気絶縁開閉装置市場の最大部門に浮上

2023年には、送配電部門が35.6%のシェアで空気絶縁開閉装置市場を支配した。空気絶縁開閉装置(AIS)は、電気エネルギーの送電と配電において重要なコンポーネントである。大型配電変圧器から給電される主送電ユニットの電気エネルギーを分散させる補助配電ユニットである。AISは絶縁媒体として空気を採用し、設計電圧は中電圧配電システム用の11KVから36KVまでです。電力系統の制御と保護の役割を果たし、電気エネルギーの安全で信頼できる配電を保証します。AISは二次配電装置であり、高圧配電変圧器によって給電される一次配電装置の電力を再分配する中電圧開閉装置である。住宅地、高層ビル、大型公共施設、工場などの負荷センターにある配電所や小型変電所で広く使用されている。

中東・アフリカの空気絶縁開閉装置市場は、予測期間を通じて2番目に高いCAGRを達成する見込みである。

2024年、中東・アフリカ地域は空気絶縁開閉装置市場で2番目に高い市場シェアを確保し、サウジアラビアがリードし、UAEがそれを引き継いだ。中東の空気絶縁開閉器市場は、国別にサウジアラビア、U.A.E.、GCC諸国、南アフリカ、中東地域以外にさらに区分されている。同地域は空気絶縁開閉器の4番目に大きな市場であり、工業化によりアジア太平洋地域に次ぐ急成長が見込まれている。中東諸国ではインフラ整備が進み、石油・ガス生産活動が活発化しているため、空気絶縁開閉器に対する需要が高まっている。また、この地域の国々は電力セクターの再編を計画しており、それによって民間セクターのこの産業への投資を促している。同地域における空気絶縁開閉器の主な用途には、T&Dやインフラなどがある。

主要企業

ABB(スイス)、General Electric(米国)、Siemens(ドイツ)、Schneider Electric(フランス)、Eaton Corporation(アイルランド)、Larsen & Toubro(インド)、東芝(日本)、Alfanar Group(サウジアラビア)など、空気絶縁開閉装置市場の主要企業は、強力なブランド、多様な製品ポートフォリオ、効果的な販売網を活用している。

本調査レポートでは、空気絶縁開閉装置(AIS)市場を設置、電圧、用途、地域に基づいて分類している。

設置に基づき、AIS市場は以下のように区分されている:

屋内

屋外

電圧に基づき、AIS市場は以下のように区分される:

低

中

高

用途別では、AIS市場は以下のように区分される:

送電・配電公益事業

産業用

商業・住宅

輸送

その他

AIS市場は地域別に以下のように区分される:

北米

アジア太平洋

南米

欧州

中東・アフリカ

2023年8月、ABBはNorthvoltとの提携を拡大し、Northvoltがスウェーデン北部のSkellefteåに設立した世界最大のバッテリーリサイクル施設Revolt Ettを電化する。

2023年4月、シーメンス・エナジーとスペインのドラガドス・オフショアは、ドイツ・オランダの送電システム運営会社TenneTと、ドイツ北海の3つの送電網に高圧直流(HVDC)送電技術を供給する枠組み契約を締結した。

2023年4月、イートンは江蘇ライアン電機有限公司の株式49%の取得を完了したと発表した。Ltd. (ライアン)の49%株式の取得を完了したと発表した。(Ltd.(ライアン)の49%株式の取得を完了したと発表した。

【目次】

1 はじめに (ページ – 22)

1.1 調査目的

1.2 市場の定義

1.3 調査範囲

1.3.1 対象市場

図 1 空気絶縁開閉装置市場のセグメンテーション

1.3.2 地域範囲

1.3.3 考慮年数

1.3.4 対象範囲と除外範囲

1.3.4.1 空気絶縁開閉装置市場:設置別

1.3.4.2 市場:電圧別

1.3.4.3 市場:用途別

1.3.4.4 市場:地域別

1.4 通貨

1.5 単位

1.6 制限事項

1.7 利害関係者

1.8 変化のまとめ

1.9 景気後退の影響

2 調査方法 (ページ – 28)

2.1 調査データ

図 2 空気絶縁開閉装置市場:調査デザイン

2.2 市場の内訳とデータの三角測量

図 3 データの三角測量

2.2.1 二次データ

2.2.1.1 二次ソースからの主要データ

2.2.1.2 主な二次情報源のリスト

2.2.2 一次データ

2.2.2.1 一次データの内訳

2.2.2.2 一次資料からの主要データ

図4 プライマリーの内訳: 企業タイプ別、呼称別、地域別

図5 AISソリューションの需要を分析・評価する際に考慮した主な指標

2.2.2.3 一次インタビューの主要参加者リスト

2.3 市場規模の推定

2.3.1 ボトムアップアプローチ

図6 市場規模推定手法:ボトムアップアプローチ

2.3.2 トップダウンアプローチ

図7 市場規模推定手法:トップダウンアプローチ

2.3.3 需要サイド分析

2.3.3.1 地域別分析

図8 地域分析(需要側)

2.3.3.2 国別分析

2.3.3.3 需要サイドの仮定

2.3.3.4 需要サイドの計算

2.3.4 供給側分析

図9 AISシステムの供給を評価するために考慮される主要ステップ

図10 市場:供給側分析

2.3.4.1 供給側の仮定

2.3.4.2 供給側の計算

2.3.5 予測

2.3.5.1 景気後退の市場への影響

2.3.5.2 調査の前提

3 要約(ページ – 39)

表 1 空気絶縁開閉装置市場のスナップショット

図 11 2023 年の AIS 市場はアジア太平洋地域が支配的

図 12 予測期間を通じて屋内セグメントの市場シェアが屋外セグメントを上回る

図 13 2029 年には高圧 AIS ソリューションが最大の市場シェアを占める

図 14 予測期間を通じて送電・配電アプリケーションが市場をリードする

4 PREMIUM INSIGHTS (ページ数 – 44)

4.1 空気絶縁開閉装置市場におけるプレーヤーにとっての魅力的な機会

図 15 世界の配電インフラ強化が市場を牽引

4.2 地域別空気絶縁開閉装置市場

図 16 アジア太平洋地域は予測期間中に最も高い CAGR を示す

4.3 アジア太平洋地域の市場(用途別、国別

図 17 2023 年には送電・配電用途と中国がアジア太平洋市場で最大シェアを占める

4.4 設置場所別市場

図 18 2029 年には屋内セグメントが市場を支配する

4.5 電圧別市場

図 19 2029 年には高圧 AIS ソリューションが最大シェアを占める

4.6 用途別市場

図 20 2029 年には送電・配電セグメントが最大の市場シェアを占める

5 市場概観(ページ – 47)

5.1 はじめに

5.2 市場ダイナミクス

図 21 空気絶縁開閉装置市場:促進要因、阻害要因、機会、課題

5.2.1 推進要因

5.2.1.1 配電インフラの近代化

図 22 世界の電力消費量、国別、2022 年(2kWh)

5.2.1.2 再生可能エネルギー産業の拡大

図23 世界の再生可能エネルギー容量、2010年~2022年(gw)

5.2.2 阻害要因

5.2.2.1 他の開閉器タイプよりサイズが大きい

5.2.3 機会

5.2.3.1 高電圧直流(HVDC)システムの需要拡大とハイブリッドスイッチギア の開発

5.2.3.2 インフラ分野での AIS 採用の増加

5.2.4 課題

5.2.4.1 高圧AISに伴う運用上の課題

5.2.4.2 未組織部門との激しい競争

5.3 顧客のビジネスに影響を与えるトレンド/混乱

図24 顧客のビジネスに影響を与えるトレンド/混乱

5.4 価格分析

5.4.1 電圧別の指標価格分析

表2 AISソリューションの電圧別価格動向(2023年)(米ドル/ユニット

5.4.2 平均販売価格動向(地域別

表3 AISソリューションの地域別平均販売価格動向、2020~2023年(米ドル/台)

図25 平均販売価格動向、地域別、2020~2023年(米ドル/台)

5.5 バリューチェーン分析

図26 市場:バリューチェーン分析

5.6 エコシステム分析

表4 空気絶縁開閉器のエコシステムにおける企業の役割

5.7 投資と資金調達のシナリオ

図 27 上位 3 社の投資と資金調達シナリオ(2020~2023 年

表 5 イートン:資金調達の詳細

表6 シーメンス:資金調達の詳細

5.8 技術分析

5.8.1 主要技術

5.8.1.1 モノのインターネット(IoT)とサーキットブレーカの統合

5.8.2 補完技術

5.8.2.1 サージアレスタの組み込み

5.9 特許分析

図 28 空気絶縁開閉装置市場:出願特許と付与特許(2013~2023 年

表7 市場:主要特許のリスト(2021~2024年

5.10 貿易分析

5.10.1 輸出シナリオ(HSコード8537)

表8 HSコード8537対応製品の国別輸出データ(2021~2023年)(千米ドル

図29 HSコード8537対応製品の国別輸出データ(2019-2023年)(千米ドル

5.10.2 輸入シナリオ(HSコード8537)

表9 HSコード8537対応製品の国別輸入データ(2021~2023年)(千米ドル

図30 HSコード8537対応製品の国別輸入データ(2019~2023年)(千米ドル

5.11 主要会議・イベント(2024~2025年

表10 市場:主要会議・イベント一覧(2024~2025年

5.12 関税と規制の状況

5.12.1 関税分析(HSコード8535および8536対応製品)

表11 HSコード8535準拠製品に関する輸入関税(2022年)

表12 HSコード8536対応製品に関する輸入関税(2022年)

5.12.2 規制機関、政府機関、その他の団体

表 13 北米:規制機関、政府機関、その他の組織のリスト

表14 欧州: 規制機関、政府機関、その他の組織のリスト

表15 アジア太平洋地域:規制機関、政府機関、その他の組織のリスト

表16 ROW: 規制機関、政府機関、その他の組織のリスト

5.12.3 規格

表 17 空気絶縁開閉装置:規格

5.13 ポーターのファイブフォース分析

図 31 空気絶縁開閉装置市場:ポーターの 5 力分析

表 18 市場:ポーターの 5 つの力分析

5.13.1 代替品の脅威

5.13.2 供給者の交渉力

5.13.3 買い手の交渉力

5.13.4 新規参入の脅威

5.13.5 競合の激しさ

5.14 主要ステークホルダーと購買基準

5.14.1 購入プロセスにおける主要ステークホルダー

図32 上位3つのアプリケーションの購買プロセスにおける主要関係者の影響力

表19 上位3つのアプリケーションの購買プロセスにおける主要ステークホルダーの影響度(%)

5.14.2 購入基準

図 33 上位 3 つのアプリケーションにおける主な購買基準

表 20 上位 3 つのアプリケーションの主な購入基準

5.15 ケーススタディ分析

5.15.1 Abb の elastimold 固体-誘電体スイッチギアを使用して配電システムの安全性と信頼性を高めた中西部の市営電力会社

5.15.2 イートンのSF6フリーxiria e-スイッチギ アシステムを使用したベッケンリー ド自治体電力会社のサービス向上

5.15.3 ガースペルダムマー・トンネル・プロジェク トは、開閉装置を導入することで持続可能性を達成した

6 空気絶縁スイッチギア市場、電圧別(ページ – 79)

6.1 はじめに

図 34 空気絶縁開閉器の電圧別市場シェア(金額ベース)(2023 年

表 21:電圧別市場(2020~2023 年)(10 億米ドル

表22 電圧別市場、2024~2029年(10億米ドル)

6.2 低電圧

6.2.1 過負荷電流や電圧サージから電気機器や機械を保護する必要性が市場を牽引

表23 LOW: 市場, 地域別, 2020-2023 (10億米ドル)

表24 LOW: 地域別市場、2024-2029年(10億米ドル)

6.3 中型

6.3.1 ディーゼル電気機関車から電気機関車またはバッテリー電気機関車への移行が機会を創出する鉄道産業

表25 中型:地域別市場、2020~2023年(10億米ドル)

表26 中型:地域別市場、2024~2029年(10億米ドル)

6.4 高性能

6.4.1 再生可能エネルギー源の送電網への統合が進み、市場成長を促進

表27 高出力:地域別市場、2020年~2023年(10億米ドル)

表28 高:地域別市場、2024~2029年(10億米ドル)

7 空気断熱スイッチギア市場、設置場所別(ページ番号 – 85)

7.1 導入

図 35 空気絶縁開閉器市場シェア(金額ベース)(設置別)(2023 年

表 29 設置別市場(2020~2023 年)(10 億米ドル

表30 設置別市場:2024~2029年(10億米ドル)

7.2 屋内

7.2.1 環境汚染物質からの保護強化がセグメント成長を後押し

表31 屋内:地域別市場、2020~2023年(10億米ドル)

表32 屋内:地域別市場、2024~2029年(10億米ドル)

7.3 屋外

7.3.1 高負荷、長時間伝送機能へのニーズの高まりがセグメント成長を促進

表33 屋外:市場:地域別、2020~2023年(10億米ドル)

表34 屋外:市場:地域別、2024~2029年(10億米ドル)

…

【本レポートのお問い合わせ先】

レポートコード:EP 5132

- ワイヤー及びピン用駆動システムの世界市場

- 医療用非吸収性縫合糸の世界及び日本市場2026年:種類別(天然非吸収性縫合糸、合成非吸収性縫合糸、金属製縫合糸)

- 体温計のグローバル市場規模調査、デバイス別(携帯型、卓上型)、用途別(産業、医療、研究開発、その他)、地域別予測:2022-2032年

- リルピビリン(CAS 500287-72-9)の世界市場2020年~2025年、予測(~2030年)

- 世界の化粧品用防腐剤市場(~2031年):種類別、用途別(スキンケア、ヘアケア、バス・シャワー用品、カラーコスメ、オーラルケア)、地域別

- 世界のレベル3型自動運転車市場規模・予測:種類別(準自動運転車、完全自動運転車)、センサー別(超音波、レーダー、LiDAR、イメージセンサー、その他)、ハードウェア・ソフトウェア別(カメラ、GPSシステム、通信システム)、用途別(輸送、物流、軍事・防衛)、地域別予測(2026年~2035年)

- エトキシプロパノールの世界及び日本市場2026年:種類別(99%以上、その他)

- CD30 (TNFRSF8) 抗体の世界市場2025:種類別(モノクローナル抗体、ポリクローナル抗体)、用途別分析

- サーバーレスコンピューティングのグローバル市場規模調査、サービスモデル別(サービスとしての機能、サービスとしてのバックエンド)、コンピュート別(機能、コンテナ)、データベース別(リレーショナル、非リレーショナル)、ストレージ別、アプリケーション統合別、モニタリング&セキュリティ別、地域別予測 2022-2032年

- 世界の医療用ホログラフィ市場(2025 – 2031):製品種類別、用途別、エンドユーザー別、地域別分析レポート

- 【連携サイト1】

- 世界のパイプラインレイヤバージ市場