血液透析&腹膜透析の世界市場規模は2031年までにCAGR 6.6%で拡大する見通し

市場概要

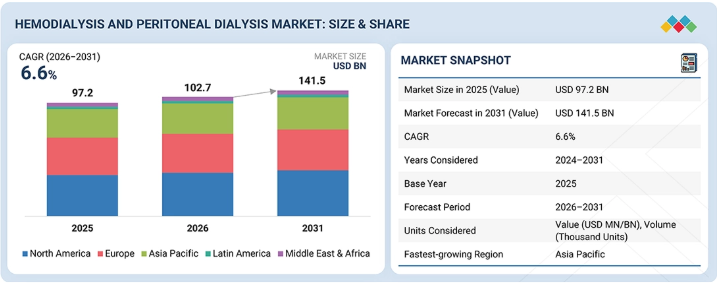

世界の血液透析および腹膜透析市場は、予測期間中に年平均成長率(CAGR)6.6%で拡大し、2026年の1,027億米ドルから2031年には1,415億米ドルに達すると見込まれています。2025年の市場規模は972億米ドルでした。この成長の主な要因は、世界的な糖尿病や高血圧の罹患率の上昇、および高齢化の進展により、慢性腎臓病および末期腎不全の有病率が増加していることです。アジア太平洋、ラテンアメリカ、中東・アフリカの新興市場における透析インフラの拡充により、世界的な患者基盤が拡大しています。償還制度の改善、特に米国のCMS(連邦医療保険サービスセンター)によるESRD(末期腎不全)プロスペクティブ・ペイメント・システムは、施設内および在宅の両環境における治療件数を支えています。さらに、AIを活用した治療管理、遠隔患者モニタリング・プラットフォーム、自動腹膜透析サイクラーの統合により、在宅透析の導入が加速しています。一方、価値に基づく腎臓ケアへの移行により、在宅血液透析およびAPD(腹膜透析)は、世界中の保険者および医療提供者の戦略において商業的に中心的な位置を占めるようになっています。

主なポイント

地域別では、2025年に北米が血液透析および腹膜透析市場の約46.2%を占めました。これは、大規模な末期腎不全(ESRD)患者数、成熟した償還制度、およびCMS認定のESRD施設の密なネットワークに支えられたものです。

血液透析(HD)用消耗品の種類別では、HDアクセス製品サブセグメントが、動静脈瘻形成術の実施件数の増加やトンネル式血液透析カテーテルの使用拡大に牽引され、2026年から2031年にかけて10.6%という最も高い年平均成長率(CAGR)を記録すると予測されています。

血液透析(HD)サービスの種類別では、支払者の要件や患者の嗜好が在宅ケアへとシフトしていることから、在宅血液透析(HHD)サービスは2026年から2031年にかけて11.4%という最も高いCAGRで成長し、CAGR 6.5%の施設内血液透析サービスを上回ると予測されています。

腹膜透析(PD)の方式別では、2025年には自動腹膜透析(APD)が最大のシェアを占め、遠隔治療モニタリングを可能にする接続型サイクラー・プラットフォームの利用拡大によりシェアを伸ばしました。

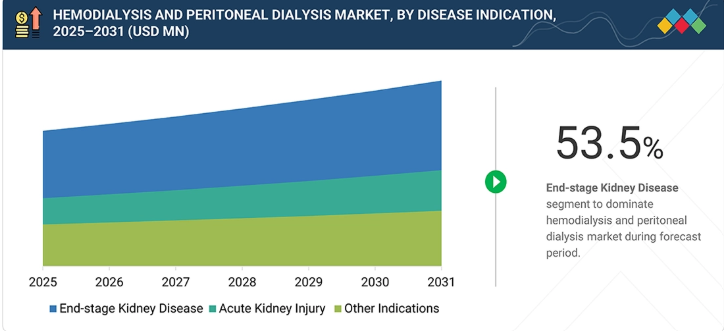

疾患適応別では、末期腎不全(ESRD)が世界の血液透析および腹膜透析市場の53.5%という最大のシェアを占めました。これは、ESRDが長期的な腎代替療法を必要とする主要な適応症であるためです。

エンドユーザー別では、2025年に病院が最大のシェアを占めました。これは、新たに診断された患者や重症のESRDおよび急性腎障害(AKI)患者において、治療を開始する主要な場所としての病院の役割を反映したものです。

フレゼニウス・メディカル・ケア(ドイツ)、ヴァンティブ(米国)、B.ブラウン(ドイツ)、ニプロ株式会社(日本)、および日機装株式会社(日本)は、製品からサービスまでを網羅した垂直統合型のポートフォリオと、世界的な透析センターネットワークを有していることから、主要企業として挙げられました。

ロックウェル・メディカル(米国)、アウトセット・メディカル(米国)、およびAWAKテクノロジーズ(シンガポール)は、在宅透析、携帯型システム、およびウェアラブルPDデバイス向けの専門製品を提供することで、新興企業の中でも際立った存在となっています。

血液透析および腹膜透析市場は、末期腎不全(ESRD)患者数の構造的な増加と、腎臓ケアインフラへの政府投資の拡大により、着実に拡大しています。拡張型血液透析向けの中カットオフ膜の臨床導入をはじめとするダイアライザー膜技術の進歩に加え、クラウド接続型APDサイクラーやデジタルモニタリング機能を備えた在宅HDシステムの普及拡大が、病院、独立系透析センター、在宅ケアの各現場における導入を促進しています。こうした動向が相まって、予測期間を通じて市場の持続的な成長を支えています。

顧客の顧客に影響を与えるトレンドと変革

血液透析および腹膜透析分野のメーカーやサービスプロバイダーは、現在、収益の大部分を既存の製品ラインから得ています。具体的には、施設内血液透析システムおよび消耗品、従来のダイアライザー、血液回路、濃縮液、血管アクセス製品、ならびに手動式CAPD用消耗品を伴う標準的な腹膜透析液などが挙げられます。この基盤が、現在の収益構成の約80%を占めています。残りの20%は、次世代製品の商業化がまだ初期段階にあるものの、そのペースが加速していることを反映しています。遠隔ケアや在宅ケアにおける新たなユースケース、高フラックス・高効率ダイアライザーやHDF対応システムなどの新技術、デジタルケアプラットフォームのエコシステムの拡大、そして在宅ケア事業者や価値重視型腎臓ケア事業者との新たな提携が相まって、大きな変革を推進しています。バクスターからのヴァンティブの分離や、HomeAdvantageデジタルエコシステムへの投資といった的を絞った買収は、将来の収益構成が、コネクテッドで在宅対応、かつデータ駆動型の治療法へと重点が移っていくことを示しています。

市場エコシステム

血液透析および腹膜透析の市場エコシステムには、HD装置、ダイアライザー、消耗品のメーカー、PD製品およびサイクラーのサプライヤー、透析用水処理システムのプロバイダー、施設内および在宅透析サービス事業者、医療機器の安全性や償還政策を管轄する規制機関、そして病院、独立系透析センター、在宅ケア環境に及ぶ多様なエンドユーザー層が含まれます。これらのグループは、供給契約、償還制度、臨床研修プログラム、そして医療機器の性能とケアチームの監督を結びつけるデジタルケアプラットフォームを通じて相互に連携しています。このエコシステムの主要企業層は、フレゼニウス・メディカル・ケア(ドイツ)、ヴァンティブ(旧バクスター・キドニー・ケア、米国)、B.ブラウン(ドイツ)、ニプロ株式会社(日本)、および日機装株式会社(日本)が主導しています。これらの企業はそれぞれ、透析装置やダイアライザーから消耗品、水処理、サービスに至るまで、製品ラインナップの全領域にわたって事業を展開しています。フレゼニウス・メディカル・ケアは世界中で約3,600カ所の透析センターを運営しており、2026年の「5008X CAREsystem」の導入に向け、同社史上最大規模の血液透析装置インフラのアップグレードを進めています。ヴァンティブ社は、カーライル・グループによる38億米ドルの買収を経て、2025年2月にバクスター社から分離し、従業員数2万3,000名を超える独立した腎臓ケア企業として設立されました。専門分野に特化した企業には、旭化成メディカル、東レメディカル、JMS社、アウトセット・メディカル、ロックウェル・メディカル、およびAWAKテクノロジーズが含まれ、各社は高性能ダイアライザー、特殊なHDプラットフォーム、あるいは携帯型・ウェアラブル型透析システムに注力しています。業界再編の勢いは、2024年12月にニプロが中国の透析用RO装置メーカーを買収したことや、2025年10月にヴァンティブがUSレナルケアと提携し、米国32州で在宅PDへのアクセスを拡大したことからも見て取れます。

地域

予測期間中、アジア太平洋地域は世界の血液透析および腹膜透析市場において最も急速に成長する地域となる見込みです

アジア太平洋地域は、血液透析および腹膜透析分野において最も急速に成長している地域市場です。中国、インド、日本、韓国、オーストラリアが、この成長軌道の主な原動力となっています。中国は、政府による農村部における末期腎不全(ESRD)の普遍的医療保障プログラムや、国家薬品監督管理局(NMPA)の数量ベースの調達政策に牽引され、同地域で最も急速に成長している国です。これらの施策により、第2級および第3級の都市において、患者の透析治療へのアクセスが拡大しています。インドの「プラダン・マントリ国家透析プログラム(PMNDP)」は、貧困線以下の患者の透析費用を補助しており、これまで透析サービスを受けられなかった患者が正式な透析システムに組み込まれるペースを加速させています。日本は世界でも最も高い透析普及率を維持しており、患者の95%以上が、日本透析医学会の基準に基づく認定施設で施設内透析を受けています。東南アジア全域における医療費の増加、先進医療技術へのアクセス改善、および民間透析センターセクターの拡大が、同地域の成長を後押ししています。構造的に大きな未充足ニーズ、政府主導の設備容量拡大、そして新興市場向けに競争力のある価格のシステムを提供するグローバルメーカーの参入が相まって、アジア太平洋地域は2031年まで商業的に最も活気のある地域となる見込みです。

血液透析および腹膜透析市場: 企業評価マトリックス

血液透析および腹膜透析市場の競争環境は、市場シェアと順位(縦軸)および製品ラインナップの幅(横軸)という2つの次元で評価されます。フレゼニウス・メディカル・ケアは、「スター」クアドラントに位置しており、HD装置、ダイアライザー、消耗品、水処理システム、在宅透析プラットフォームに及ぶ市場で最も幅広い製品ラインナップと、最高の市場シェアを兼ね備えています。同社は、約3,600カ所の透析センターからなるグローバルなクリニックネットワークを運営しており、2026年には米国28州で「5008X CAREsystem」の展開を進めるとともに、「Kinexus」デジタル在宅透析プラットフォームのグローバルローンチを実施しています。研究開発(R&D)インフラはドイツ、米国、中国に拠点を構えており、継続的なパイプラインの補充を確実にしています。ロックウェル・メディカルは「新興リーダー」クアドラントに位置付けられており、血液透析用濃縮液および透析液製品に重点を置いています。同社の専門的な製品ラインナップは、透析センターにおける定期的な消耗品の需要に対応しており、世界的に透析治療件数が増加する中、このセグメントの高い年平均成長率(CAGR)を反映しています。ロックウェル・メディカルは、事業拠点を米国に集中させていることに加え、定期購入が必要なカテゴリーにおいてコスト競争力のある製品を提供していることから、幅広いポートフォリオを持つ既存企業というよりは、特定の分野に特化した成長企業としての位置づけとなっています。

主要市場プレイヤー

Fresenius Medical Care (Germany)

Vantive (US)

B. Braun (Germany)

Nipro Corporation (Japan)

Nikkiso Co., Ltd. (Japan)

DaVita Inc. (US)

Asahi Kasei Medical Co., Ltd. (Japan)

Toray Medical Co., Ltd. (Japan)

JMS Co., Ltd. (Japan)

Outset Medical (US)

Rockwell Medical (US)

AWAK Technologies (Singapore)

Medivators (US)

Becton, Dickinson and Company (US)

Medtronic plc (Ireland)

【目次】

1

はじめに

15

2

エグゼクティブ・サマリー

3

プレミアム・インサイト

4

市場概要

戦略的な計画立案やポジショニングを支援するための、主要な動向、トレンド分析、および実践的なインサイトを取り上げています。

4.1

はじめに

4.2

市場の動向

4.2.1

推進要因

4.2.2

制約要因

4.2.3

機会

4.2.4

課題

4.3

未充足ニーズと未開拓領域(ホワイトスペース)

4.4

相互に関連する市場とセクター横断的な機会

4.5

ティア1/2/3の主要プレイヤーによる戦略的動き

5

業界の動向

市場の結果を左右する競争環境、マクロ経済のシグナル、およびセグメントレベルの動向を要約しています。

5.1

ポーターの5つの力分析

5.2

マクロ経済指標

5.2.1

はじめに

5.2.2

GDPの動向と予測

5.2.3

世界のヘルスケア産業の動向

5.2.4

世界の医療機器産業の動向

5.3

サプライチェーン分析

5.4

バリューチェーン分析

5.5

エコシステム分析

5.6

価格分析

5.6.1

主要企業別、血液透析および腹膜透析製品の平均販売価格の推移(2023年~2025年)

5.6.2

地域別 血液透析および腹膜透析製品の平均販売価格の推移(2023年~2025年)

5.7

貿易分析

5.7.1

輸入シナリオ(HSコード9018)

5.7.2

輸出シナリオ(HSコード9018)

5.8

主要な会議およびイベント(2026年~2027年)

5.9

顧客のビジネスに影響を与えるトレンド/ディスラプション

5.10

投資および資金調達のシナリオ

5.11

成功事例および実社会での応用例

5.12

2025年の米国関税が血液透析および腹膜透析市場に与える影響

5.12.1

はじめに

5.12.2

主な関税率

5.12.3

価格への影響分析

5.12.4

国・地域への影響

5.12.4.1

米国

5.12.4.2

欧州

5.12.4.3

アジア太平洋地域(APAC)

5.12.5

最終用途産業への影響

5.12.5.1

病院および診療所

5.12.5.2

外来手術センター

5.12.5.3

専門内視鏡センター/消化器クリニック

6

技術の進歩、AIによる影響、特許、イノベーション、および将来の応用分野

6.1

主要な新興技術

6.1.1

高フラックス透析器

6.1.2

血液透析濾過(HDF)

6.2

補完的技術

6.2.1

血液透析用血管アクセスモニター

6.2.2

生体適合性透析液

6.3

関連技術

6.3.1

持続的腎代替療法(CRRT)

6.3.2

ウェアラブル人工腎臓(WAK)

6.4

技術・製品ロードマップ

6.5

特許分析

6.6

将来の応用分野

6.7

AI/汎用AIが血液透析および腹膜透析市場に与える影響

6.7.1

主なユースケースと市場の可能性

6.7.2

血液透析および腹膜透析市場におけるベストプラクティス

6.7.3

血液透析および腹膜透析市場におけるAI導入の事例研究

6.7.4

相互に関連する隣接エコシステムと市場プレイヤーへの影響

6.7.5

血液透析および腹膜透析市場における生成AI導入に対する顧客の準備状況

7

持続可能性と規制環境

7.1

地域ごとの規制とコンプライアンス

7.1.1

規制機関、政府機関、およびその他の組織

7.1.2

業界標準

7.2

持続可能性への取り組み

7.2.1

リサイクル可能で環境負荷の低い素材の使用、および環境効率に優れた血液透析・腹膜透析製品の製造

7.3

持続可能性への影響および規制政策の取り組み

7.4

認証、表示、および環境基準

8

顧客環境および購入者の行動特性

8.1

意思決定プロセス

8.2

購入者のステークホルダーおよび購入評価基準

8.3

導入障壁および内部的な課題

8.4

様々な最終用途産業における未充足ニーズ

8.5

市場の収益性

9

血液透析市場:製品・サービス別(市場規模および2031年までの予測 – 金額:百万米ドル、数量:千単位)

9.1

はじめに

9.2

2024年~2031年の血液透析および腹膜透析製品のグローバル数量分析(千単位)

9.3

血液透析市場:製品・サービス別

9.3.1

血液透析装置

9.3.1.1

施設用血液透析装置

9.3.1.1

在宅用血液透析装置

9.3.2

血液透析用消耗品および備品

9.3.2.1

ダイアライザー

9.3.2.1.1

ダイアライザー市場(素材別)

9.3.2.1.1

.1 合成ダイアライザー

9.3.2.1.1.2

セルロース系ダイアライザー

9.3.2.1.2

ダイアライザー市場(フラックス別)

9.3.2.1.2.1

高フラックス・ダイアライザー

9.3.2.1.2.2

低フラックス・ダイアライザー

9.3.2.2

血液回路セットおよびチューブ

9.3.2.3

血液透析用濃縮液/透析液

9.3.2.3.1

アルカリ性濃縮液/透析液

9.3.2.3.2

酸性濃縮液/透析液

9.3.2.4

その他の血液透析用消耗品

9.3.3

血液透析サービス

9.4

血液透析市場(治療法別)

9.4.1

従来の血液透析

9.4.2

短時間日帰り血液透析

9.4.3

夜間血液透析(NHD)

9.5

血液透析用水処理システム市場(タイプ別)

9.5.1

集中型水消毒システム

9.5.2

携帯型透析用水消毒システム

10

腹膜透析市場:製品・サービス別(市場規模および2031年までの予測 – 金額:百万米ドル、数量:千台)

10.1

はじめに

10.2

腹膜透析市場:製品・サービス別

10.2.1

腹膜透析装置

10.2.2

腹膜透析用濃縮液/透析液

10.2.3

腹膜透析用カテーテル

10.2.4

腹膜透析用移送セット

10.2.5

その他の腹膜透析製品

10.2.6

腹膜透析サービス

10.3

腹膜透析市場(治療法別)

10.3.1

持続性外来腹膜透析(CAPD)

10.3.2

自動腹膜透析(APD)

11

血液透析および腹膜透析市場(用途別)(市場規模および2031年までの予測 – 金額:百万米ドル、数量:千単位)

11.1

はじめに

11.2

急性腎障害(AKI)

11.3

慢性腎臓病(CKD)/末期腎不全(ESRD)

11.4

その他の用途

12

血液透析および腹膜透析市場:エンドユーザー別(市場規模および2031年までの予測 – 金額、百万米ドル)

12.1

はじめに

12.2

病院

12.3

独立系透析センター

12.4

在宅ケア環境

12.4

その他のエンドユーザー

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD 2157

- プラグイン式バルコニー用エネルギー貯蔵装置の世界及び日本市場2026年:種類別(壁掛け型、床置き型)

- 世界のセラノスティクス市場規模/シェア/動向分析レポート:画像診断技術別、放射性同位体別、地域別(~2033年)

- EMIシールドの世界市場(~2032):素材別、方法別、周波数別、種類別

- 脊椎骨接合ユニットの世界及び日本市場2026年:種類別(後方、前方、側方)

- レポート一覧

- 世界の腹膜透析市場(2025 – 2033):製品種類別、治療法別、エンドユーザー別、地域別分析レポート

- グラスフェッドチーズの世界市場2025:種類別(従来型、有機)、用途別分析

- 多層ステンレス鋼伸縮継手の世界及び日本市場2026年:種類別(軸方向伸縮継手、角度方向伸縮継手、横方向伸縮継手、ユニバーサル伸縮継手)

- 圧力変換器の中国市場:MEMS圧力センサー、セラミック圧力センサー、その他

- 骨誘導補聴器市場:グローバル予測2025年-2031年

- EV充電設備の中国市場:DC充電、AC充電

- 産業用電気熱量ヒートポンプの世界市場2025:メーカー別、地域別、タイプ・用途別