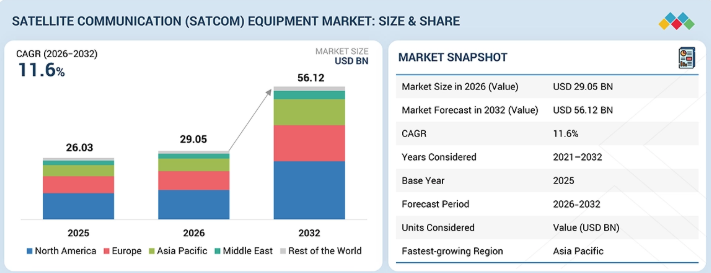

衛星通信(SATCOM)機器のグローバル市場規模は2026年に290億5,000万ドル、2030年までにCAGR 11.6%で拡大する見通し

市場概要

衛星通信(SATCOM)機器市場は、予測期間中に年平均成長率(CAGR)11.6%で拡大し、2026年の290億5,000万米ドルから2032年には561億2,000万米ドルに達すると見込まれています。この市場が成長している背景には、航空機、船舶、車両、遠隔地、および重要業務センターにおいて、ユーザーが信頼性の高い通信接続を必要としていることがあります。これらの場所では地上ネットワークが常に利用可能とは限らないため、端末、アンテナ、モデム、ルーター、無線機などのSATCOM機器の重要性が高まっています。防衛、航空、海事、通信バックホール、および企業ユーザーからの需要の高まりにより、固定およびモバイルプラットフォームを横断した、安全な音声、データ、ブロードバンド通信に対する強いニーズが生まれています。

衛星通信(SATCOM)機器市場の主なポイント

2026年には、北米が市場シェアの43.1%を占めると予想されています。

2026年から2032年の間に、航空機搭載セグメントが13.9%という最も高い年平均成長率(CAGR)を記録すると予想されています。

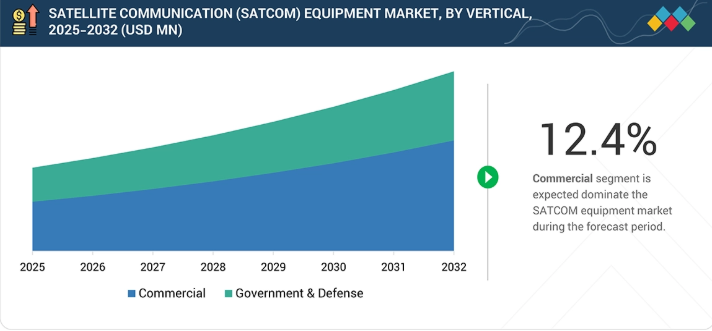

予測期間中、商用セグメントが市場を牽引すると予想されます。

Thales、Viasat、およびL3Harris Technologies, Inc.は、その高い市場シェアと製品展開の広さから、世界のSATCOM機器市場における主要企業として挙げられています。

通信、地球観測、航法、防衛の各分野において、より複雑で長期にわたるミッションに衛星がますます活用されるにつれ、SATCOM機器産業は成長しています。事業者が衛星コンステレーションを拡大し、高付加価値の衛星を打ち上げるにつれ、軌道制御、ミッション管理、および安全な寿命終了時の廃棄を確保するための推進システムがますます重要になっています。これにより、衛星メーカーや推進システムサプライヤーは、より軽量で、効率的かつ信頼性の高いシステムの開発を迫られています。焦点は、衛星の円滑な運用を支援し、打ち上げ重量を削減し、長期的にミッション全体のコストを改善することにあります。

顧客の顧客に影響を与えるトレンドとディスラプション

SATCOM機器市場における顧客の顧客への影響は、主に航空機、船舶、車両、遠隔地、および重要な運用センター全体での信頼性の高い接続性に対するニーズの高まりに起因しています。ユーザーが音声、データ、ブロードバンド通信への依存度を高めるにつれ、通信事業者、防衛機関、航空会社、海運会社、企業ネットワークプロバイダーなどの機器購入者は、より優れたSATCOMシステムを求めています。同時に、コンパクトアンテナ、電子式指向端末、マルチ軌道接続、高度なモデム、衛星・地上ハイブリッドネットワークといった新たな技術開発により、SATCOM機器の設計や使用方法が変わりつつあります。その結果、拡張性、安全性、効率性に優れたSATCOMソリューションへの需要が高まっています。エンドユーザーもまた、地上ネットワークが脆弱であるか利用できない地域において、モビリティ、遠隔通信、ネットワークの冗長性、緊急対応、および継続的な接続性をサポートするシステムを求めています。

主要企業・市場シェア

衛星通信(SATCOM)機器市場のエコシステム

SATCOM機器市場には、OEMメーカー、サービスプロバイダー、ソリューションプロバイダーが混在しています。Viasat、General Dynamics、Thales、L3Harris、Campbell、Norsat International、Aselsan、ST Engineering、RTX、Ball、EchoStar、ThinKom、Honeywell、SWE-DISH、HolkirkなどのOEMメーカーは、端末、アンテナ、モデム、ルーター、無線機、レドーム、その他のSATCOMハードウェアを通じて市場を支えています。これらの企業は、民間および政府機関のユーザーを対象に、航空、海事、陸上移動体、陸上固定、およびポータブル通信のニーズに対応しています。ST Engineering、Gilat、SATCOM Global、Inmarsat、OneWebなどのサービスおよびソリューションプロバイダーは、接続サービス、システム統合、設置、ネットワーク管理、および保守を通じて市場を支えています。このエコシステムは、遠隔地や移動を伴う環境におけるSATCOMの導入促進、サービスの可用性向上、および信頼性の高い通信の実現に貢献しています。

衛星通信(SATCOM)機器市場の地域別動向

予測期間中、アジア太平洋地域がSATCOM機器市場で最も急速な成長を記録する見込み

アジア太平洋地域のSATCOM機器市場は、予測期間中に最も急速な成長を遂げる地域になると予想されています。この市場は、航空、海事、防衛、通信バックホール、企業向け接続、および遠隔地の産業ユーザーからの需要の高まりによって牽引されています。航空旅行の拡大、大規模な沿岸経済圏、島嶼地域、防衛の近代化、および遠隔地における地上ネットワークのカバー範囲の限定性が、同地域全体でのSATCOM端末、アンテナ、モデム、ルーター、および関連システムの普及を後押ししています。

衛星通信(SATCOM)機器市場の規模と成長:企業評価マトリックス

SATCOM機器市場のマトリックスにおいて、タレス(Star)は、防衛、航空宇宙、セキュア通信、端末、アンテナ、地上接続システムにわたる強力な市場プレゼンスと幅広いSATCOM能力により、トップの地位を占めています。同社の地位は、政府、防衛、および民間顧客との長年にわたる関係に加え、航空機、陸上、海上、および固定通信プラットフォームにわたる強力な統合能力によって支えられています。ハネウェル・インターナショナル(新興リーダー)は、主に航空機通信、コックピット接続、乗客向けブロードバンドアプリケーション向けの、航空分野に特化したSATCOMおよび接続ソリューションを通じて、徐々に地位を築きつつあります。タレスの方がSATCOMのポートフォリオは広く、防衛通信分野での存在感も強いものの、航空機搭載型SATCOM、コネクテッド航空機システム、モビリティベースの通信に対する需要が拡大し続ける中、ハネウェルはリーダー企業に近づくための良好な潜在力を示しています。

衛星通信(SATCOM)機器市場の主要企業

衛星通信(SATCOM)機器市場における主要企業一覧

Thales (France)

General Dynamics Corporation (US)

L3Harris Technologies, Inc. (US)

RTX (US)

Viasat, Inc. (US)

Cobham Satcom (Denmark)

Honeywell International Inc. (US)

EchoStar Corporation (US)

Gilat Satellite Networks (Israel)

Iridium Communications Inc. (US)

ASELSAN A.S. (Turkey)

Intellian Technologies, Inc. (South Korea)

ST Engineering (Singapore)

SPACEX (US)

Elbit Systems Ltd. (Israel)

【目次】

1

はじめに

31

2

エグゼクティブ・サマリー

36

3

プレミアム・インサイト

44

4

市場概要

高コストという状況下において、マルチオービット・ネットワークおよび新興産業における導入が進む中で、収益性の高いビジネスチャンスを探ります。

47

4.1

はじめに

4.2

市場の動向

4.2.1

推進要因

4.2.1.1

遠隔地およびモビリティ環境における接続性への需要の急増

4.2.1.2

防衛および緊急事態対応における衛星通信の広範な利用

4.2.1.3

耐障害性および冗長性を備えた通信ネットワークへの需要の高まり

4.2.1.4

メディア、企業、および消費者セグメントにおけるデータ消費量の増加

4.2.2

制約要因

4.2.2.1

多額の設備投資が必要であること

4.2.2.2

衛星通信インフラの多額の開発・維持コスト

4.2.3

機会

4.2.3.1

マルチオービットおよびハイブリッドネットワークへの移行

4.2.3.2

ハードウェアの効率性とフォームファクタの改善

4.2.3.3

新興産業および普及率の低い産業における採用

4.2.4

課題

4.2.4.1

規制および周波数管理の問題

4.2.4.2

サイバーセキュリティおよび信号保護のリスク

4.3

未充足ニーズとホワイトスペース

4.3.1

手頃な価格でコスト最適化された機器

4.3.2

コンパクトで導入が容易なソリューション

4.3.3

統合型オールインワン端末

4.3.4

プラットフォームおよび周波数にわたる標準化

4.4

相互接続された市場とセクター横断的な機会

4.4.1

衛星サービス市場

4.4.2

電気通信および5Gインフラ市場

4.4.3

航空宇宙および防衛通信市場

4.4.4

海上通信市場

4.5

ティア1/2/3企業による戦略的動き

5

業界動向

関税の変動の中で、グローバルな接続性と宇宙産業のダイナミクスを再構築する変革的なトレンドを明らかにします。

57

5.1

エコシステム分析

5.1.1

主要企業

5.1.2

民間企業および中小企業

5.1.3

エンドユーザー

5.2

バリューチェーン分析

5.2.1

コンセプトおよび研究(約25%)

5.2.2

部品および材料の開発(約20%)

5.2.3

エンジン製造(約20%)

5.2.4

システム統合および検証(約20%)

5.2.5

導入後のサービス(約15%)

5.3

貿易分析

5.3.1

輸入シナリオ(HSコード 852560)

5.3.2

輸出シナリオ(HSコード 852560)

5.4

ケーススタディ分析

5.4.1

高スループットブロードバンド提供のためのヒューズ・ネットワークスの「ジュピター」

5.4.2

グローバルなモビリティ接続のためのイリジウム社の「サータス」端末

5.4.3

海軍通信のためのL3ハリス社の衛星通信端末

5.5

2026年の主要な会議およびイベント

5.6

投資および資金調達のシナリオ

5.7

顧客のビジネスに影響を与えるトレンド/ディスラプション

5.8

マクロ経済の見通し

5.8.1

GDPの動向と予測

5.8.2

宇宙産業の動向

5.9

2025年米国関税の影響

5.9.1

主要関税率

5.9.2

価格への影響分析

5.9.3

国・地域への影響

5.9.3.1

米国

5.9.3.2

欧州

5.9.3.3

アジア太平洋

5.9.4

最終用途産業への影響

5.10

価格分析

5.10.1

携帯型衛星通信機器の参考価格分析

5.10.2

船舶用衛星通信機器の参考価格分析

5.10.3

陸上移動体衛星通信機器の参考価格分析

6

技術の進歩、AIによる影響、特許、イノベーション、および将来の応用

AIによるイノベーションは衛星技術を再定義し、新たな市場の可能性と将来の応用を開拓します。

77

6.1

主要技術

6.1.1

フェーズドアレイアンテナ

6.1.2

高スループット衛星

6.1.3

マルチオービットおよびハイブリッドネットワーク

6.2

補完技術

6.2.1

5Gおよび地上ネットワークの統合

6.2.2

人工知能および機械学習

6.2.3

ソフトウェア定義ネットワーク(SDN)

6.3

関連技術

6.3.1

キューブサット

6.3.2

衛星間リンク

6.4

技術ロードマップ

6.5

特許分析

6.6

将来の応用

6.6.1

AI/汎用AIの影響

6.6.2

主なユースケースと市場の可能性

6.6.3

AI導入に関するケーススタディ

6.6.4

相互接続されたエコシステムと市場プレイヤーへの影響

6.6.5

AI/ジェネレーティブAI導入に対する顧客の準備状況

7

規制環境とサステナビリティの取り組み

複雑な規制を乗り越え、最先端技術と環境基準の統合によりサステナビリティを推進します。

93

7.1

地域規制とコンプライアンス

7.1.1

規制機関、政府機関、およびその他の組織

7.1.2

業界標準

7.2

サステナビリティの取り組み

7.2.1

マルチオービット対応機器の開発

7.2.2

5Gおよび地上ネットワークとの統合

7.2.3

小型化およびコンパクトな機器設計

7.2.4

高スループット通信の進歩

7.2.5

安全で防衛グレードの通信システム

7.3

認証、表示、および環境基準

8

顧客環境と購買行動

ステークホルダーの影響力、満たされていないニーズ、および主要な意思決定基準を理解することで、購買の可能性を引き出します。

99

8.1

意思決定プロセス

8.2

購買プロセスにおける主要なステークホルダーとその評価基準

8.2.1

購買プロセスに関与する主要なステークホルダー

8.2.2

購買基準

8.3

導入障壁と内部的な課題

8.4

エンドユーザー産業の未充足ニーズ

9

周波数別衛星通信機器市場

2032年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表2つ

106

9.1

はじめに

9.2

データレート/帯域幅別衛星通信機器カテゴリー

9.2.1

狭帯域

9.2.2

広帯域

9.2.3

高スループット

9.3

Cバンド

9.3.1

固定および高可用性通信インフラにおける重要な役割

9.4

LバンドおよびSバンド

9.4.1

遠隔地における安定した接続性の必要性

9.5

Xバンド

9.5.1

ミッションクリティカルな防衛通信システムへの投資拡大

9.6

KUバンド

9.6.1

商業放送およびモビリティ接続への適合性 9.7

KAバンド 9.7.1

高度な衛星ネットワークによって可能となる大容量ブロードバンドへの移行 9.8

VHF/UHFバンド 9.8.1

信頼性の高い通信を必要とする防衛および緊急事態対応業務における広範な利用 9.9

Q/Vバンド 9.9.1

信頼性の高い通信を必要とする防衛および緊急事態対応業務への注力 9.9.2

信頼性の高い通信を必要とする防衛および緊急事態対応業務における広範な利用

9.9

Q/V バンド

9.9.1

将来のネットワーク容量ニーズに対応するための、より高い周波数帯域への注力

9.10

マルチバンド

9.10.1

複数の周波数および衛星軌道にわたるシームレスな運用への需要

10

接続方式別衛星通信機器市場

2032年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表2つ

113

10.1

はじめに

10.2

LEO

10.2.1

大規模な衛星コンステレーションに支えられた、低遅延・高速接続への需要の高まり

10.3

MEO/GEO

10.3.1

広域カバレッジおよび確立された衛星通信インフラへの継続的な依存

11

SATCOM機器市場(業種別)

2032年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表6つ

116

11.1

はじめに

11.2

商用

11.2.1

企業、モビリティ、および消費者向けアプリケーションにおける衛星ベースの接続性への需要の高まり

11.2.2

電気通信およびセルラーバックホール

11.2.3

メディア・エンターテインメント

11.2.4

ビジネス・企業

11.2.5

輸送・物流

11.2.6

科学研究・開発

11.2.7

航空

11.2.8

海洋

11.2.9

小売・消費者向け

11.2.10

エネルギー・電力

11.2.11

鉱業・建設

11.2.12

その他

11.3

政府・防衛

11.3.1

安全で耐障害性があり、ミッションクリティカルな通信システムへの需要の高まり

11.3.2

軍事

11.3.3

国土安全保障および緊急事態管理

12

ソリューション別衛星通信機器市場

2032年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表8点

124

12.1

はじめに

12.2

衛星通信機器のアーキテクチャの概要

12.2.1

従来型/レガシーシステム

12.2.2

電子式指向システム

12.2.3

ソフトウェア定義システム

12.2.4

マルチ軌道/ハイブリッドネットワークシステム

12.3

製品

12.3.1

拡大する通信ネットワークを支える衛星ハードウェアの導入拡大

12.3.2

アンテナ

12.3.2.1

フェーズドアレイ

12.3.2.1.1

パッシブ・フェーズドアレイ

12.3.2.1.2

アクティブ電子式指向性アレイ

12.3.2.1.3

ハイブリッドビームフォーミング

12.3.2.1.4

デジタルビームフォーミング

12.3.2.2

MIMO(多入力多出力)アレイ

12.3.2.3

その他

12.3.3

トランシーバー

12.3.3.1

受信機

12.3.3.2

送信機

12.3.4

電力増幅器

12.3.5

コンバータ

12.3.6

ジャイロスタビライザ

12.3.7

モデムおよびルーター

12.3.8

無線機

12.3.9

レドーム

12.3.10

その他のコンポーネント

12.4

サービス

12.4.1

衛星通信システムの統合、導入、およびライフサイクルサポートに対するニーズの高まり

12.4.2

エンジニアリングおよび統合

12.4.3

設置

12.4.4

ロジスティクスおよび保守

13

衛星通信機器市場(タイプ別)

2032年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表2つ

135

13.1

はじめに

13.2

移動中における衛星通信(SATCOM-ON-THE-MOVE)

13.2.1

移動プラットフォームにおける継続的な接続性の必要性

13.3

一時停止中における衛星通信(SATCOM-ON-THE-PAUSE)

13.3.1

固定または一時的な場所における展開可能な通信システムへの需要の高まり

14

プラットフォーム別衛星通信機器市場

2032年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表12点

138

14.1

はじめに

14.2

ポータブル

14.2.1

遠隔地および緊急事態における迅速展開型通信の重要性

14.2.2

マンパック

14.2.3

ハンドヘルド

14.2.4

展開可能/フライアウェイ型

14.3

陸上移動体

14.3.1

移動中の陸上作戦における継続的な接続性への需要の高まり

14.3.2

商用車両

14.3.3

軍用車両

14.3.4

緊急車両

14.3.5

無人地上車両

14.3.6

列車

14.4

陸上固定

14.4.1

固定拠点における安定した通信インフラの要件

14.4.2

指揮統制センター

14.4.3

地球局/地上局

14.4.4

直接受信(DTH)/衛星テレビ

14.4.5

エンタープライズシステム

14.5

海事

14.5.1

商用船および防衛船における通信および接続性に対するニーズの高まり

14.5.2

商用船

14.5.3

軍用船

14.5.4

潜水艦

14.5.5

無人海上車両

14.6

航空機

14.6.1

航空業界における機内接続および通信システムの急速な普及

14.6.2

民間航空機

14.6.3

軍用機

14.6.4

ビジネスジェット

14.6.5

無人航空機

15

技術別衛星通信機器市場

2032年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表2つ

151

15.1

はじめに

15.2

レガシー

15.2.1

既存の衛星通信インフラの継続的な利用と保守

15.3

次世代

15.3.1

性能、柔軟性、およびネットワーク統合の向上に向けた先進技術の採用

16

端末別サットコム機器市場

2032年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表2つ

154

16.1

はじめに

16.2

LTEベース

16.2.1

衛星ネットワークと携帯電話ネットワークの急速な統合

16.3

非LTEベース

16.3.1

衛星通信サービスに対する需要の高まり

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AS 6169

- 自動車ナンバープレート用再帰反射シートの世界及び日本市場2026年:再帰反射原理別(ガラス微粒子再帰反射シート、マイクロプリズム型再帰反射シート)

- サーモスタット用バイメタルコイルの世界及び日本市場2026年:種類別(マンガン系、ニッケル系、銅系、複合材強化)

- 生地スクレーパーの世界市場2025:メーカー別、地域別、タイプ・用途別

- プラスチック成形用補助装置の世界及び日本市場2026年:種類別(マテリアルハンドリング装置、温度制御装置、リサイクル・破砕装置)

- 廃ドラム分析装置の世界及び日本市場2026年:検出技術別(ガンマ線分光分析装置、X線蛍光(XRF)分析装置、中性子活性化分析装置)

- 世界の酸化チタンルチル市場

- ブラウン管ディスプレイの世界及び日本市場2026年:種類別(CRTモニター、CRTテレビ、CRTオシロスコープ、医療用CRTディスプレイ)

- 水中スラスターの世界及び日本市場2026年:種類別(電動式水中スラスター、油圧式水中スラスター)

- スマートフォン電源管理ICの中国市場:ボルテージレギュレータ、統合ASSP電源管理IC、バッテリー管理IC、その他

- 直接還元鉄(DRI)の世界市場2025:種類別(ガス系DRI、石炭系DRI)、用途別分析

- 免税・トラベルリテール市場レポート:製品タイプ別(美容・パーソナルケア、ワイン・スピリッツ、タバコ、食品、ファッションアクセサリー、ハードラグジュアリー、その他)、流通チャネル別(空港、航空会社、フェリー、その他)、地域別 2024-2032

- データセンター冷却用バルブの世界及び日本市場2026年:種類別(ボールバルブ、グローブバルブ、バタフライバルブ、バランスバルブ)