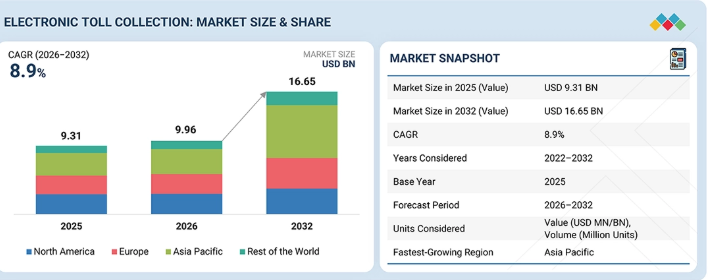

電子料金徴収のグローバル市場規模は2025年に93億1,000万ドル、2030年までにCAGR 8.9%で拡大する見通し

市場概要

電子料金徴収市場は、予測期間中に年平均成長率(CAGR)8.9%で拡大し、2025年の93億1,000万米ドルから2032年には165億5,000万米ドルに達すると見込まれています。この成長は、高度道路交通システム(ITS)の急速な普及、高速道路インフラの拡充、およびキャッシュレス・非接触型決済技術への注目度の高まりによって牽引されています。スマートモビリティや渋滞管理プログラムへの政府投資の増加に加え、AIを活用したANPR(自動ナンバープレート認識)、RFID、およびGNSS(全地球測位システム)ベースの料金徴収システムの統合が、導入をさらに加速させています。さらに、コネクテッドカーや電気自動車の普及拡大に加え、デジタル決済の相互運用性やインフラ近代化に向けた官民パートナーシップが、効率性を高め、収益の漏れを減らし、世界市場の持続的な成長を牽引しています。

主なポイント

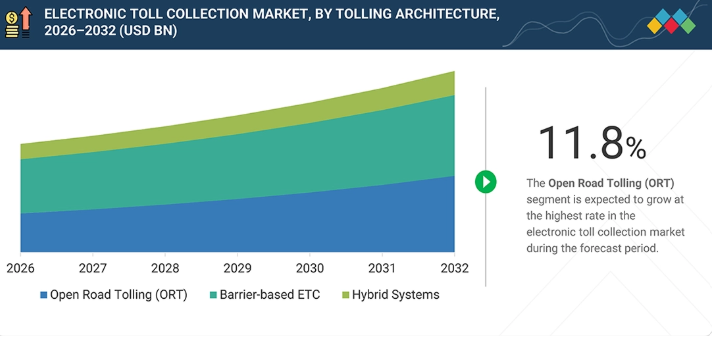

アジア太平洋地域は、13.2%という最も高い年平均成長率(CAGR)を記録すると予測されています。

2025年には、バリア式ETCシステムセグメントが市場を支配し、市場の51%を占めました。

2024年には、RFIDセグメントが市場シェアの55%を占めました。

ソフトウェアセグメントは、2026年から2032年にかけて9.8%という最も高い成長率で拡大すると予測されています。

高速道路セグメントは、2025年に58%のシェアを占め、市場を支配すると予想されています。

シーメンス、カプシュ・トラフィックコムAG、コンデュエント・インコーポレイテッド、およびSTエンジニアリング(トランスコア)は、その高い市場シェアと製品展開により、電子料金収受市場における主要企業として特定されました。

BestPass Inc.、ClearRoad, Inc.、およびCube Highwaysは、専門的なニッチ分野で確固たる地位を築き、新興市場のリーダーとしての潜在力を示すことで、スタートアップや中小企業の中でも際立った存在となっています。

電子料金収受(ETC)市場は、交通インフラにおける急速なデジタルトランスフォーメーション、非接触型決済システムへの需要の高まり、そしてインテリジェントかつ持続可能なモビリティネットワークに向けた政府の取り組みの増加に牽引され、今後10年間で大幅な成長が見込まれています。

顧客の顧客に影響を与えるトレンドとディスラプション

モビリティおよび輸送分野には、主に高速道路公社、都市交通機関、物流事業者、インフラ開発業者が含まれます。これらのセグメントでは、シームレスな車両識別、キャッシュレス決済処理、および渋滞管理を可能にするため、電子料金収受システムが広く導入されています。さらに、AIを活用したナンバープレート認識(ANPR/ALPR)、衛星を利用したGNSS料金徴収、およびリアルタイムの交通最適化のためのコネクテッドカーデータ分析の統合を通じて、新たな機会が生まれています。これらの進歩は、次世代のスマートモビリティエコシステムを形成し、料金徴収事業者や政府双方にとって、効率性、持続可能性、および収益の成長を促進すると期待されています。

主要企業・市場シェア

市場エコシステム

電子料金徴収のエコシステムは、Kapsch TrafficCom AGやConduent Incorporated、ST Engineering(TransCore)、Thales、Cubic Corporationといった確立されたプロバイダーで構成されています。これらのステークホルダー間の相乗効果により、AIを活用した料金徴収、GNSSベースの走行距離課金、渋滞料金制度、スマートモビリティの統合といった分野で新たな機会が創出され、世界の交通および電子料金徴収市場全体において、業務効率、相互運用性、そしてイノベーションを推進しています。

地域

アジア太平洋地域は、予測期間中に世界の電子料金徴収市場において最も高い年平均成長率(CAGR)を記録すると予想されています。

アジア太平洋地域は、インド、中国、マレーシア、日本などの主要経済国において、大規模な高速道路近代化プログラムの下でデジタル料金徴収システムの全国的な導入が義務付けられたことを受け、2025年に最も高い成長率を記録しました。各国政府は、手動による料金徴収の代替、渋滞の緩和、および歳入徴収の透明性向上を目的としてETCを優先的に導入するとともに、電気自動車の普及に伴う燃料税収入の減少を補うことも目指しています。同地域の進展は、RFIDおよびANPRハードウェアのコスト低下、有料道路ネットワークの急速な拡大、そして100%電子料金徴収の導入に対する強力な政策・規制面の支援によって、さらに後押しされています。

電子料金徴収市場の規模、シェア、および動向(2025年~2030年):企業評価マトリックス

電子料金徴収(ETC)市場において、シーメンス(Star)は、強力なグローバル展開、幅広い製品ポートフォリオ、およびマルチレーン・フリーフロー(MLFF)システム、GNSSベースの料金徴収、AI駆動型交通管理プラットフォームにおける確かな専門知識を武器に、主導的な地位を占めています。相互運用性、システムの拡張性、およびエンドツーエンドの料金徴収ソリューションへの継続的な注力により、同社は国際的な高速道路ネットワーク全体においてトップクラスのプロバイダーとしての地位を確固たるものにしています。センシス・ガッツォ・グループ(新興リーダー)は、クラウドネイティブのバックオフィスプラットフォーム、コネクテッドカーの統合、および持続可能な料金徴収インフラにおける進歩を通じて顕著な勢いを見せており、先進国市場と新興市場の両方で支持を広げています。地域密着型や技術特化型のベンダーを含むエコシステムのその他の参加企業は、現地の規制やインフラのニーズに合わせた、モジュール式で費用対効果が高く、相互運用性のあるETCソリューションを提供することで、市場での存在感を拡大しています。これらのプレーヤーは総じて、料金徴収の精度、効率、および運用上の透明性を高めるAI、IoT、GNSS技術の採用を拡大することで、世界のETC業界におけるイノベーションと競争力を牽引しています。

主要市場プレーヤー

Kapsch TrafficCom AG(オーストリア)

Conduent, Inc.(米国)

ST Engineering(TransCore)(シンガポール)

Thales(フランス)

Siemens(ドイツ)

Neology, Inc.(米国)

FEIG ELECTRONIC(ドイツ)

Cubic Corporation(米国)

Q-Free(ノルウェー)

EFKON GmbH(オーストリア)

【目次】

1

はじめに

15

2

エグゼクティブ・サマリー

3

プレミアム・インサイト

4

市場概要

業界の方向性、戦略的優先事項、および市場の勢いに影響を与える主要指標について、簡潔に概説します。

4.1

はじめに

4.2

市場の動向

4.2.1

推進要因

4.2.2

阻害要因

4.2.3

機会

4.2.4

課題

4.3

未充足ニーズと未開拓領域(ホワイトスペース)

4.4

相互に関連する市場とセクター横断的な機会

4.5

ティア1/2/3プレイヤーの戦略的動き

5

業界の動向

市場構造、成長の推進要因、制約、および業績に影響を与える短期的な転換点を強調しています。

5.1

ポーターの5つの力分析

5.2

マクロ経済の見通し

5.2.1

はじめに

5.2.1.1

GDPの動向と予測

5.2.1.2

世界のエンドユーザータイプ別動向

5.3

バリューチェーン分析

5.4

エコシステム分析

5.5

価格分析

5.5.1

主要プレイヤー別タイプ別平均販売価格の推移(2022年~2025年)

5.5.2

地域別平均販売価格の動向(2022年~2025年)

5.6

貿易分析

5.6.1

輸入シナリオ(HSコード8530)

5.6.2

輸出シナリオ(HSコード8530)

5.7

主要な会議およびイベント(2026–2027年)

5.8

顧客のビジネスに影響を与えるトレンド/ディスラプション

5.9

投資および資金調達シナリオ

5.10

ケーススタディ分析

5.11

2025年米国関税の影響 – 電子料金徴収市場

5.11.1

はじめに

5.11.2

主要な関税率

5.11.3

価格への影響分析

5.11.4

国・地域への影響

5.11.4.1

米国

5.11.4.2

欧州

5.11.4.3

アジア太平洋地域

5.11.5

エンドユーザータイプへの影響

6

戦略的ディスラプション、特許、デジタル化、およびAIの導入

6.1

主要な新興技術

6.2

補完技術

6.3

技術・製品ロードマップ

6.4

特許分析

6.5

AI/ジェネレーティブAIが電子料金徴収市場に与える影響

6.5.1

主なユースケースと市場の可能性

6.5.2

電子料金収受市場におけるベストプラクティス

6.5.3

電子料金収受市場におけるAI導入に関するケーススタディ

6.5.4

相互接続されたエコシステムと市場プレイヤーへの影響

6.5.5

電子料金徴収市場におけるジェネレーティブAI導入に対する顧客の準備状況

7

持続可能性と規制環境

7.1

地域規制とコンプライアンス

7.1.1

規制機関、政府機関、およびその他の組織

7.1.2

業界標準

8

顧客環境と購買者の行動

8.1

意思決定プロセス

8.2

購買者のステークホルダーと購入評価基準

8.3

導入障壁および内部的な課題

8.4

様々な用途における未充足ニーズ

8.5

市場の収益性

9

電子料金徴収市場(料金支払い方法別)(定性分析)

市場規模、取引量および予測 – 百万米ドル

9.1

はじめに

9.2

プリペイド型料金支払い

9.3

ポストペイド型料金支払い

10

電子料金徴収市場:エコシステムにおける役割別(定性分析)

市場規模、取引量および予測 – 百万米ドル

10.1

はじめに

10.2

ハードウェアプロバイダー

10.3

ソフトウェアおよびプラットフォームプロバイダー

10.4

システムインテグレーター

10.5

料金徴収事業者/コンセッション事業者

10.6

マネージドサービスプロバイダー

11

電子料金徴収市場(料金徴収アーキテクチャ別)

市場規模、数量および予測 – 百万米ドル

11.1

はじめに

11.2

オープンロード・トローリング(ORT)

11.3

バリア型ETC

11.4

ハイブリッドシステム

12

電子料金徴収市場、技術別

市場規模、取引量および予測 – 百万米ドル

12.1

はじめに

12.2

無線周波数識別(RFID)

12.3

専用短距離通信(DSRC)

12.4

GNSS/GPS

12.5

その他の技術(ANPR/ALPR、セルラー・トローリング、ハイブリッド・トローリング、および走行中重量測定方式による料金徴収)

13

電子料金徴収市場(提供形態別)

市場規模、数量および予測 – 百万米ドル

13.1

はじめに

13.2

ハードウェア

13.2.1

道路沿いのインフラ

13.2.2

ANPRカメラ

13.2.3

RFID/DSRCリーダー

13.2.4

トランスポンダー/OBUS

13.2.5

センサーおよびコントローラー

13.3

ソフトウェア/バックオフィス

13.3.1

トランザクション処理

13.3.2

違反取締り

13.3.3

料金徴収管理

13.3.4

収益管理

13.3.5

相互運用性プラットフォーム

13.3.6

分析およびモニタリング

13.4

サービス

13.4.1

マネージドサービス

13.4.2

統合および導入

13.4.3

保守およびサポート

13.4.4

コンサルティング

14

用途別電子料金徴収市場

市場規模、取引量および予測 – 百万米ドル

14.1

はじめに

14.2

幹線道路/高速道路

14.3

都市部渋滞料金制度

14.4

橋梁およびトンネル

14.5

国境を越える料金徴収

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:SE 3461

- 世界のバブルキャップトレイ市場

- データセンター・ブレードサーバーのグローバル市場規模調査:データセンタータイプ別(ティア1、ティア2、ティア3、ティア4)、サービス別(コンサルティング、設置・サポート、プロフェッショナル)、エンドユーザー別(中小規模、中規模、大規模)、地域別予測:2022-2032年

- ロジングリセロールエステルの世界市場2025:種類別(3色以下、3色以上)、用途別分析

- 世界のマルチルームテント市場

- 医療用注射針市場2025年(世界主要地域と日本市場規模を掲載):従来型針、安全針

- 導熱性フォームガスケットの世界及び日本市場2026年:種類別(導電性ファブリック種類、グラファイト種類、メタライズド種類)

- 2-エチルヘキシルビニルエーテル(EHVE)市場:グローバル予測2025年-2031年

- 世界のビニルイミダゾール市場

- バクテリアコロニーカウンターの世界市場

- ディスクドライブフィルター市場:グローバル予測2025年-2031年

- 格納式バイオクリマティックパーゴラの世界及び日本市場2026年:種類別(ポリカーボネート屋根、ファブリック屋根、その他)

- 間葉系幹細胞市場2025年(世界主要地域と日本市場規模を掲載):臍帯由来MSC、骨髄由来MSC、胎盤由来MSC、その他