世界の試験&計測機器市場規模/シェア/動向分析レポート:製品種類別、試験種別、最終用途別(~2032年)

市場概要

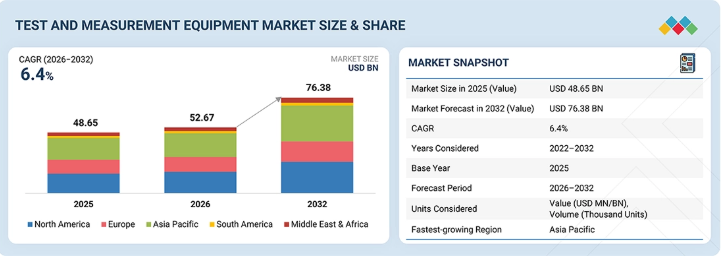

世界の試験・計測機器市場は、2026年に526億7,000万米ドル、2032年までに763億8,000万米ドルに達すると推定されており、予測期間中は年平均成長率(CAGR)6.4%で成長すると見込まれています。この成長の勢いは、半導体、AIデータセンター、電気自動車、通信、航空宇宙・防衛、および産業製造の各分野における検証の複雑化によって支えられています。需要は、自動試験装置、モジュール式計測器、ソフトウェア定義型テスト、および高度なRF・マイクロ波検証へとシフトしています。新規機器の販売は依然として収益の中心ですが、顧客が研究開発、生産、フィールドテスト、サービスワークフローにおいて、高価な試験資産への迅速なアクセスと柔軟なキャパシティを求めるにつれ、レンタルや中古機器のモデルが重要性を増しています。

主なポイント

地域別では、2026年にアジア太平洋地域がテスト・計測機器市場の36%以上のシェアを占めると予想されます。

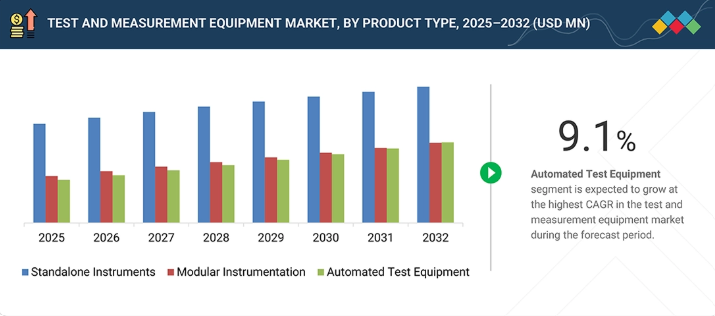

製品タイプ別では、自動試験装置セグメントが2026年から2032年にかけて年平均成長率(CAGR)9.1%を記録する見込みです。

販売形態別では、2032年までに新規機器販売セグメントが市場シェアの約76%を占めると予測されています。

テスト種別では、機器テストセグメントが依然として最大のセグメントですが、予測期間中はソフトウェアテストの方が急速に成長すると見込まれています。

システムレベルテスト別では、2026年にコンポーネントテストセグメントが最大の市場シェアを占める見込みです。

テストライフサイクル段階別では、予測期間中、生産テストセグメントが最大の市場シェアを占めます。

最終用途産業別では、データセンターセグメントが予測期間中に年平均成長率(CAGR)13.2%で成長すると見込まれています。

キーサイト・テクノロジーズ、ローデ・シュワルツ、テクトロニクス、ナショナル・インスツルメンツ、アンリツは、スタンドアロン機器、モジュラー計測器、自動試験装置(ATE)、RF・マイクロ波試験、半導体試験、ライフサイクル検証プラットフォームにわたる幅広い製品ポートフォリオを通じて、試験・計測機器市場を牽引しています。

Chroma ATE、Teledyne、VIAVI Solutions、Pickering Interfaces、GW Instekなどの専門的かつアクセス主導型のT&M企業は、ニッチなアプリケーションに関する専門知識、地域的な展開、レンタルおよび中古機器へのアクセス、対象となる最終用途産業向けの柔軟なテスト能力を通じて、競争環境を強化しています。

世界のテスト・測定機器市場は、半導体、データセンター、自動車、通信、航空宇宙・防衛、産業製造、医療分野における検証の複雑化を背景に、着実に拡大していく見込みです。この成長は、自動試験装置、モジュール式計測器、ソフトウェア定義テスト、および高度なRF・マイクロ波検証の採用拡大によってさらに後押しされています。また、顧客がより迅速な製品開発、より強固な品質保証、ライフサイクル段階ごとのテスト、そして新規機器販売、中古機器販売、レンタルモデルを通じた柔軟なアクセスを求めるにつれ、需要は従来の実験室や生産現場でのテストを超えて広がりつつあります。

顧客の顧客に影響を与えるトレンドと変革

検証の複雑化が進む中、半導体、データセンター、EV、通信、航空宇宙・防衛、産業製造の各業界において、より迅速で正確かつトレーサビリティのあるテストがますます求められるようになり、テスト・計測機器市場の収益構造が再編されています。日常的な実験室や生産現場でのテストに使用される従来のスタンドアロン型計測器は、自動試験装置、モジュール式計測機器、AIを活用したワークフロー、およびソフトウェア定義プラットフォームによって補完されています。この変化は、高度な半導体およびチプレットテスト、データセンターの電力・ネットワーク検証、EVバッテリーおよびADASテスト、5G/6G RFテスト、サイバーセキュリティ検証、そして接続型テストデータプラットフォームを通じて新たな収益機会を生み出しています。一方、レンタルや中古機器モデルは、高価値なテスト資産への柔軟なアクセスを支えています。

主要企業・市場シェア

市場エコシステム

テスト・計測機器のエコシステムは、標準化団体、機器プロバイダー、アクセスを重視した販売チャネル、およびエンドユーザー産業によって形成されています。IEC、ETSI、IEEE、NIST、ANSI、ISOなどの規制基準およびプロトコル策定機関は、エレクトロニクス、通信、自動車、航空宇宙、産業用アプリケーションにわたる測定要件と相互運用性のベンチマークを定義しています。Keysight、Rohde & Schwarz、横河電機、Tektronix、アンリツ、NIなどのT&M機器プロバイダーは、計測器、自動テストシステム、および検証プラットフォームを提供しています。Electro Rent、TestEquity、Axiom、TRS-RenTelco、Transcatなどのレンタルおよび中古機器プロバイダーは、高価値なテスト資産へのアクセスを向上させています。NVIDIA、AWS、ロッキード・マーティン、テスラ、Azure、メドトロニックなどの垂直市場/エンドユーザーは、AIインフラ、クラウド、航空宇宙・防衛、EV、およびヘルスケア技術の検証ニーズを通じて需要を牽引しています。

地域

予測期間中、世界のテスト・計測機器市場においてアジア太平洋地域が最も高い成長率を示す見込み

アジア太平洋地域は、電子機器製造、半導体生産、EV用バッテリー開発、通信インフラの拡張、およびAIデータセンターへの投資が集中していることを背景に、2032年までテスト・計測機器市場において最も高い成長率を維持すると予想されます。中国、日本、韓国、台湾、インド、および東南アジア諸国では、高度な機器試験、ソフトウェア試験、自動試験装置、モジュラー計測機器、およびRF検証ツールに対する需要が高まっています。この成長は、半導体、自動車、通信、産業用製造、医療機器の各分野における大量生産、製品の複雑化、技術サイクルの短縮、および品質要件の厳格化によって支えられています。インドは、アジア太平洋地域で最も急成長している国として注目されています。これは、エレクトロニクス製造の拡大、データセンターの容量増強、EVエコシステムの開発、5Gの展開、そして信頼性が高く拡張性のあるテストインフラへの需要を高めている政府主導の産業近代化イニシアチブに支えられています。

テスト・計測機器市場の規模、シェア、成長:企業評価マトリックス

テスト・計測機器市場のマトリックスにおいて、キーサイト・テクノロジーズは「スター」として際立っています。これは、同社の強固な市場ポジション、幅広い製品ラインナップ、およびスタンドアロン機器、モジュラープラットフォーム、自動試験装置、RF・マイクロ波試験、半導体検証、自動車、航空宇宙・防衛、通信、データセンターアプリケーションにわたるエンドツーエンドのカバー範囲に支えられたものです。アンリツは「新興リーダー」として位置付けられており、ワイヤレス、5G、RF、ネットワーク、およびコネクティビティ・テストにおける専門知識に注力することで存在感を強めており、通信およびコネクテッドデバイスの検証分野で強い勢いを見せています。その他の主要企業は、多様な製品ポートフォリオと地域的な顧客基盤に支えられ、「普及型プレーヤー」カテゴリーに分散しています。一方、「参加者」は、ニッチな分野や価値重視、あるいは専門特化したプロバイダーであり、選択的な製品深度とより狭い市場カバレッジを持っています。

主要市場プレーヤー

Keysight Technologies (US)

Rohde & Schwarz (Germany)

Tektronix (US)

NI / Emerson Test & Measurement (US)

Anritsu Corporation (Japan)

Yokogawa Test & Measurement (Japan)

Advantest Corporation (Japan)

Teradyne Inc. (US)

Fluke Corporation (US)

EXFO Inc. (Canada)

【目次】

1

はじめに

15

2

エグゼクティブ・サマリー

3

プレミアム・インサイト

4

市場概要

戦略的な計画立案とポジショニングを支援するための、主要な動向、トレンド分析、および実用的なインサイトを取り上げています。

4.1

はじめに

4.2

市場の動向

4.2.1

推進要因

4.2.1.1

半導体、EV、データセンター、通信、航空宇宙アプリケーションにおけるテストの複雑化

4.2.1.2

製品ライフサイクル全体における、より迅速な検証、品質保証、および規制順守へのニーズの高まり

4.2.2

制約要因

4.2.2.1

高度な自動テスト装置およびモジュラー型プラットフォームの初期コストの高さ

4.2.2.2

交換サイクルが長く、予算の制約により頻繁な機器のアップグレードが制限されていること

4.2.3

機会

4.2.3.1

AI 対応、ソフトウェア定義、および自動化されたテストによる速度、精度、およびスループットの向上

4.2.3.2

5G/6G、EV バッテリー、ADAS、チップレット、および AI データセンターインフラからの需要の高まり

4.2.4

課題

4.2.4.1

急速な技術変化による機器の陳腐化リスクの増大

4.2.4.2

ハードウェア、ソフトウェア、データ、およびサイバーセキュリティのテストを統合されたワークフローに組み込む必要性

4.3

未充足ニーズと未開拓領域

4.4

相互接続された市場とセクター横断的な機会

4.5

ティア1/2/3プレーヤーによる戦略的動き

5

業界動向

成長軌道およびステークホルダーの意思決定に影響を与える、新たなトレンド、技術の影響、および規制動向の概要を説明します。

5.1

ポーターの5つの力分析

5.2

マクロ経済の見通し

5.2.1

はじめに

5.2.2

GDPの動向と予測

5.2.3

データセンター業界の動向

5.2.4

航空宇宙・防衛業界の動向

5.3

サプライチェーン分析

5.4

エコシステム分析

5.5

価格分析

5.5.1

主要プレーヤーが提供する試験・測定機器の平均販売価格の推移(製品タイプ別、2022年~2025年)

5.5.2

地域別 試験・測定機器の平均販売価格の推移(2022年~2025年)

5.6

貿易分析

5.6.1

輸入シナリオ(HSコード9030)

5.6.2

輸出シナリオ(HSコード9030)

5.7

主要な会議およびイベント(2026年~2027年)

5.8

顧客のビジネスに影響を与えるトレンド/ディスラプション

5.9

投資および資金調達シナリオ

5.10

ケーススタディ分析

5.11

米国関税の影響 – 試験・測定機器市場

5.11.1

はじめに

5.11.2

主要な関税率

5.11.3

価格への影響分析

5.11.4

国・地域への影響

5.11.4.1

米国

5.11.4.2

欧州

5.11.4.3

アジア太平洋

5.11.5

最終用途産業への影響

6

技術の進歩、AIによる影響、特許、イノベーション、および将来の応用

6.1

主要技術

6.1.1

自動試験装置

6.1.2

RFおよびマイクロ波試験

6.2

補完技術

6.2.1

AIを活用した試験分析

6.2.2

デジタルツインおよびシミュレーションプラットフォーム

6.3

関連技術

6.3.1

校正および計測システム

6.3.2

産業用IoTおよびコネクテッド監視システム

6.4

技術ロードマップ

6.5

特許分析

6.6

汎用AI/AIが試験・計測機器市場に与える影響

6.6.1

主なユースケースと市場の可能性

6.6.2

テスト・計測機器市場におけるOEMが実践するベストプラクティス

6.6.3

テスト・計測機器市場におけるジェネレーティブAI/AI導入に関するケーススタディ

6.6.4

相互に関連する隣接エコシステムと市場プレイヤーへの影響

6.6.5

ジェネレーティブAI/AI統合型試験・測定機器の導入に対する顧客の準備状況

7

規制環境

7.1

地域ごとの規制とコンプライアンス

7.1.1

規制機関、政府機関、およびその他の組織

7.1.2

業界標準

8

顧客環境と購買行動

8.1

はじめに

8.2

意思決定プロセス

8.3

購買プロセスおよび評価基準に関与する主要なステークホルダー

8.3.1

購買プロセスにおける主要なステークホルダー

8.3.2

購買基準

8.4

導入の障壁および内部的な課題

8.5

様々な最終用途産業における未充足ニーズ

9

製品タイプ別 試験・測定機器市場

市場規模、数量、および予測 – 百万米ドル

9.1

はじめに

9.2

スタンドアロン型計測器

9.2.1

電気・電子試験機器

9.2.2

RF・マイクロ波試験機器

9.2.3

機械・物理・産業用試験機器

9.2.4

その他の特殊なスタンドアロン機器

9.3

モジュラー計測機器

9.4

自動試験装置

10

商用モデル別 試験・測定機器市場

市場規模、数量および予測 – 百万米ドル

10.1

はじめに

10.2

新品機器の販売

10.3

中古機器の販売

10.4

レンタル

11

テストおよび計測機器市場(テスト種別別)

市場規模、数量および予測 – 百万米ドル

11.1

はじめに

11.2

機器テスト

11.3

ソフトウェアテスト

12

テストおよび計測機器市場(システムテストレベル別)

市場規模、数量および予測 – 百万米ドル

12.1

はじめに

12.2

コンポーネント試験

12.3

サブシステム試験

12.4

システム試験

13

試験・測定機器市場(試験ライフサイクル段階別)

市場規模、数量および予測 – 百万米ドル

13.1

はじめに

13.2

研究開発(R&D)テスト

13.3

設計検証テスト

13.4

生産テスト

13.5

フィールドテスト

13.6

サービスおよび保守テスト

14

テスト・計測機器市場:最終用途産業別

市場規模、数量および予測 – 百万米ドル

14.1

はじめに

14.2

データセンター

14.3

航空宇宙・防衛

14.3.1

民間航空

14.3.2

宇宙

14.3.3

防衛

14.4

自動車

14.5

電気通信

14.6

半導体

14.7

工業製造

14.8

ヘルスケアおよび医療機器

14.9

その他の最終用途産業

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:SE 4415

- レクリエーション用ボートのグローバル市場規模は2025年に159億6000万ドル、2031年までにCAGR 6.4%で拡大する見通し

- 再利用可能型セルフシーリング吸引キャニスターの世界市場

- 携帯型マルチパラメータモニタの世界市場2025:メーカー別、地域別、タイプ・用途別

- 水銀-194市場2025年(世界主要地域と日本市場規模を掲載):放射性核種純度:99%以上、放射性核種純度:99%以下

- ゴム加工用化学品のグローバル市場規模調査:製品別(劣化防止剤、促進剤、難燃剤、加工助剤/促進剤)、用途別(タイヤ、非タイヤ)、地域別予測:2022-2032年

- ナフタレンスルホン酸ナトリウム粉末市場2025年(世界主要地域と日本市場規模を掲載):1-ナフタレンスルホン酸ナトリウム、2-ナフタレンスルホン酸ナトリウム、その他

- ディスクドライブフィルター市場:グローバル予測2025年-2031年

- 燃焼炉の世界市場

- 小型ボールベアリング市場2025年(世界主要地域と日本市場規模を掲載):小型ボールベアリング、小型ボールベアリング用ダストカバー

- 17-酪酸テストステロン(CAS 3410-54-6)の世界市場2020年~2025年、予測(~2030年)

- ガファーズテープ市場2025年(世界主要地域と日本市場規模を掲載):マットカラー、蛍光色

- サイクリングガスタービン市場2025年(世界主要地域と日本市場規模を掲載):単純サイクル、複合サイクル