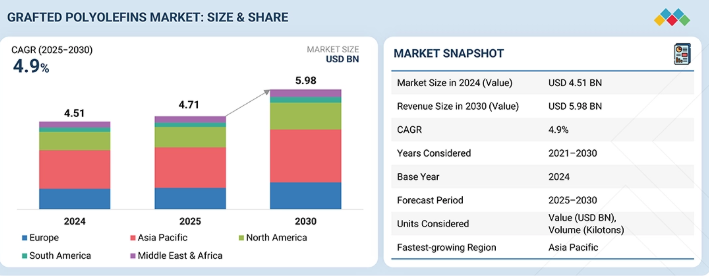

グラフト化ポリオレフィンのグローバル市場規模は2025年に47億1,000万ドル、2030年までにCAGR 4.9%で拡大する見通し

市場概要

グラフト化ポリオレフィン市場は、予測期間中に年平均成長率(CAGR)4.9%で拡大し、2025年の47億1,000万米ドルから2030年には59億8,000万米ドルに達すると見込まれています。自動車、包装、繊維、建設など多くの産業において、高性能接着剤や相溶化剤の使用が増加していることから、グラフト化ポリオレフィンへの需要が高まっています。グラフトポリオレフィンは、異種基材との相溶性に優れているため、軽量自動車部品、包装用多層フレキシブルフィルム、および機能性繊維部品の製造を促進しています。この成長に寄与しているのは、再生プラスチックの普及拡大です。グラフトポリオレフィンは、配合される再生ポリマーブレンドの相溶性や機械的特性を向上させるためです。アジア太平洋地域は、その大規模な製造基盤とポリオレフィン生産能力に基づき、引き続き市場を牽引する見込みです。一方、反応性押出技術の継続的な改良により、性能、拡張性、コストが向上しており、それによってこれらの技術が世界中で拡大し続けています。

主なポイント

アジア太平洋地域は、グラフトポリオレフィン市場において最大かつ最も急速に成長している市場であり、予測期間中に年平均成長率(CAGR)5.2%で成長すると見込まれています。

接着促進はすべての用途の中で最大のシェアを占め、2025年から2030年にかけて年平均成長率(CAGR)5.0%で成長する見込みです。

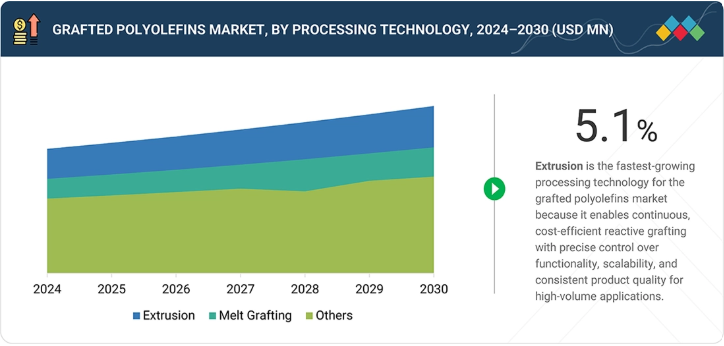

押出成形はグラフトポリオレフィン向けの加工技術の中で最も急速に成長しており、予測期間中に年平均成長率(CAGR)5.1%で成長する見込みです。

自動車産業は、グラフト化ポリオレフィンの最終用途産業の中で最大かつ最も急速に成長しており、予測期間中に年平均成長率(CAGR)5.2%で成長すると見込まれています。

マレイン酸無水物グラフト化PEは、グラフト化ポリオレフィン市場において最も急速に成長しているタイプであり、予測期間中に年平均成長率(CAGR)5.2%で成長すると見込まれています。

グラフトポリオレフィン市場は、製品イノベーション、生産能力の拡大、およびアルケマ(フランス)、ダウ(米国)、三菱化学グループ(日本)といったグローバルリーダー間の戦略的提携によって牽引されています。これらの企業は、市場での地位を維持するために、生産能力の拡大と新製品の発売に注力しています。

The Compound Company、Will & Co B.V.、およびSwastik Interchem Private Limitedは、グラフトポリオレフィン市場のその他の主要企業として挙げられます。

グラフトポリオレフィン市場は、大半の最終用途産業において、より高度な接着促進剤や相溶化剤への需要が高まっていることから成長しています。自動車産業では、車両の軽量化への注力に加え、電気自動車の生産台数が増加していることから、繊維強化複合材料や鉱物製品を充填した複合材料の製造におけるグラフトポリオレフィンの消費量が増加しています。柔軟な多層構造を持つフレキシブル包装製品の急速な成長も、グラフトポリオレフィン市場の拡大における重要な要因となっています。これは、そのような製品が異種ポリマー層に使用された際に極めて強固な接着性を提供するからです。最後に、プラスチックのリサイクルへの注目が高まり、循環型経済の構築への関心が高まっていることから、リサイクル可能なブレンドの相溶性や機械的性能の向上に寄与できるポリオレフィンに対する需要はさらに高まるでしょう。さらに、アジア太平洋地域全体における製造業の堅調な推移と、反応性押出成形技術の継続的な進歩により、これらの製品の生産および利用がより効率的になるでしょう。

顧客の顧客に影響を与えるトレンドと変革

グラフトポリオレフィン市場は、持続可能性、性能、加工効率を中心とした主要なトレンドと変革によって形成されています。主要なトレンドの一つは、循環型経済の要請を背景に、リサイクルおよび混合ポリマーストリームの相溶化剤としてグラフトポリオレフィンの使用が増加していることです。自動車の軽量化と電気自動車への移行は、高性能複合材料への需要を加速させています。包装分野では、リサイクル可能で薄肉化された多層構造への移行が、製品設計要件を再構築しています。技術的な変革には、反応性押出技術の進歩が含まれ、これによりグラフト化の制御が向上し、コスト削減が可能になります。さらに、炭素排出量に対する規制圧力の高まりにより、メーカーは低炭素、バイオベース、および用途特化型のグラフト化ポリオレフィンソリューションへと向かっています。

主要企業・市場シェア

市場エコシステム

グラフト化ポリオレフィンのエコシステム分析には、原材料サプライヤー(主にポリエチレンやポリプロピレンなどのポリマー)、グラフト化ポリオレフィンメーカー、流通業者、および下流のエンドユーザーを含む主要なステークホルダー間の相互関係を特定し、検証することが含まれます。ポリプロピレンの供給業者は製造業者に原料を供給し、製造業者はメルトグラフト法や押出成形などのグラフト化プロセスを通じてグラフト化ポリオレフィンを生産します。流通業者や専門商社は、自動車、包装、繊維、建設などの分野における製造企業とエンドユーザーをつなぐ架け橋となり、それによってサプライチェーンを合理化し、リードタイムを短縮し、地域全体のバリューチェーンにおける業務効率と収益性を向上させています。

地域

予測期間中、アジア太平洋地域が世界のグラフトポリオレフィン市場で最も急速に成長する地域となる見込み

自動車、包装、繊維の製造拠点が最も密集しており、生産量ベースで世界のポリオレフィン生産シェアが最大であるアジア太平洋地域は、グラフトポリオレフィンの最大の地域市場です。グラフトポリオレフィンに対する最も強い需要は、同地域における自動車および電気自動車向けの軽量複合材料や内装部品への需要に起因しており、これら両分野とも同地域では高い生産水準を維持しています。グラフトポリオレフィンの需要は、都市化や消費財の消費増加に伴うフレキシブル包装および多層包装の急速な成長によって引き続き支えられています。また、アジア太平洋地域は世界最大のプラスチック加工・リサイクル拠点でもあり、その結果、相溶化剤の需要も増加しています。コスト効率の高い製造能力、グラフトポリオレフィン生産のための原料の豊富な供給、そしてグローバルおよび現地の生産者による新たな製造能力への継続的な投資が相まって、アジア太平洋地域は世界的に見てグラフトポリオレフィンの主要市場となっています。

グラフトポリオレフィン市場:企業評価マトリックス

グラフトポリオレフィン市場において、三菱化学グループ株式会社(スター)は、圧倒的な市場シェアと強力な地域での存在感を誇り、市場をリードしています。これは、包装、建設、自動車産業の各分野で使用される、同社の幅広いグラフトポリオレフィンおよび派生製品のポートフォリオによって支えられています。ダウ(新興リーダー)は、先進的な生産技術と革新的な配合を活用し、特にインド、中国、東南アジアといった高成長市場において、競争力を強化しています。

主要市場プレイヤー

Mitsubishi Chemical Group Corporation (Japan)

Guangzhou Lushan New Materials Co., Ltd. (China)

LyondellBasell Industries Holdings B.V. (US)

Mitsui Chemicals Asia Pacific, Ltd. (Japan)

Arkema (France)

Clariant (Switzerland)

Borealis AG (Austria)

SI Group, Inc. (US)

Dow (US)

COACE Chemical Company Limited (China)

【目次】

1

はじめに

28

2

エグゼクティブ・サマリー

32

3

プレミアム・インサイト

38

4

市場概要

ポリマー市場は、コストやリサイクルに関する課題がある中でも、サステナビリティ、軽量化、ニッチ市場の拡大を原動力として成長しています。

42

4.1

はじめに

4.2

市場の動向

4.2.1

推進要因

4.2.1.1

ポリマーブレンドおよび複合材料における性能向上の必要性

4.2.1.2

包装用接着および自動車の軽量化への対応

4.2.1.3

リサイクル適合性と循環型材料の性能の向上

4.2.1.4

ポリマー加工産業の成長

4.2.2

制約要因

4.2.2.1

コストへの敏感さと、配合の複雑さに対する認識

4.2.2.2

原材料価格の変動と、競合する代替品による圧力

4.2.3

機会

4.2.3.1

混合プラスチックリサイクルの急速な拡大

4.2.3.2

EV(電気自動車)における先進的な自動車用ポリマーシステムへの需要

4.2.3.3

バイオベースモノマーの開発とサステナビリティ・ブランディング

4.2.3.4

ニッチで高利益率の市場への進出

4.2.4

課題

4.2.4.1

溶融加工性を損なうことなく機能性能を最適化すること

4.2.4.2

変動する再生原料ストリーム全体で一貫した性能を確保すること

4.3

未充足のニーズとホワイトスペース

4.3.1

グラフトポリオレフィン市場における未充足のニーズ

4.3.2

未開拓の市場機会

4.4

相互に関連する市場とセクター横断的な機会

4.4.1

相互に関連する市場

4.4.2

セクター横断的な機会 4.4

相互に関連する市場とセクター横断的な機会 4.4.1

相互に関連する市場 4.4.2

セクター横断的な機会 4.4.3

主な動きと戦略的焦点

5

業界の動向

自動車業界の将来像を形作る競争圧力と価格変動の動向を把握します。

53

5.1

ポーターの5つの力分析

5.1.1

新規参入の脅威

5.1.2

代替品の脅威

5.1.3

サプライヤーの交渉力

5.1.4

バイヤーの交渉力

5.1.5

競合の激しさ

5.2

マクロ経済指標

5.2.1

はじめに

5.2.2

GDPの動向と予測

5.2.3

世界の自動車産業の動向

5.3

サプライチェーン分析

5.4

価格分析

5.4.1

地域別平均販売価格の推移

5.4.2

タイプ別平均販売価格の推移

5.4.3

加工技術別の平均販売価格の推移

5.4.4

最終用途産業別の平均販売価格の推移

5.4.5

主要企業の平均販売価格(車種別)

5.5

エコシステム分析

5.6

貿易分析

5.6.1

輸入シナリオ(HSコード 390230)

5.6.2

輸出シナリオ(HSコード 390230)

5.7

主要な会議およびイベント(2026年)

5.8

顧客のビジネスに影響を与えるトレンド/ディスラプション

5.9

投資および資金調達のシナリオ

5.10

ケーススタディ分析

5.10.1

グラフト化ポリオレフィン相溶化による自動車の軽量化の推進

5.10.2

混合プラスチック廃棄物用相溶化剤による高付加価値リサイクルの実現

5.10.3

高利益率の包装および接着剤用途の拡大

5.11

2025年米国関税の影響 – グラフト化ポリオレフィン市場

5.11.1

はじめに

5.11.2

主な関税率

5.11.3

価格への影響分析

5.11.4

国・地域への影響

5.11.4.1

北米

5.11.4.2

欧州

5.11.4.3

アジア太平洋

5.11.5

最終用途産業への影響

6

技術の進歩、AIによる影響、特許、イノベーション、および将来の応用

リサイクル、EVシステム、および持続可能なパッケージングにおけるAI主導のイノベーションにより、変革をもたらす可能性を解き放ちます。

76

6.1

主要な新興技術

6.1.1

反応性押出(メルトグラフト技術)

6.1.2

溶液グラフト技術

6.1.3

固相およびポストリアクターグラフト

6.1.4

リサイクルに向けた高度な相溶化および反応性コンパウンディング

6.2

補完的技術

6.2.1

反応性コンパウンディングおよびマスターバッチ技術

6.2.2

接着剤およびタイ層の共押出技術

6.2.3

繊維補強および複合材料加工技術

6.3

関連技術

6.3.1

高度な相溶化剤エラストマー(機能化POEおよびSEBSシステム)

6.3.2

表面処理およびプラズマ活性化技術

6.4

技術/製品ロードマップ

6.4.1

短期ロードマップ(2024年~2026年):性能の最適化とコストの合理化

6.4.2

中期ロードマップ(2026年~2029年):カスタマイズ、用途別グレード、およびサステナビリティの統合

6.4.3

長期ロードマップ(2029–2035):高度な機能化と循環型材料の実現

6.5

特許分析

6.5.1

方法論

6.5.2

登録特許(2016–2025)

6.5.3

過去10年間の公開動向

6.5.4

インサイト

6.5.5

法的状況

6.5.6

管轄区域分析

6.5.7

主要出願者

6.5.8

主要特許一覧

6.6

将来の応用

6.6.1

高度な混合プラスチックリサイクルおよび循環型ポリマーブレンド

6.6.2

電気自動車(EV)の構造用およびバッテリー隣接用ポリマーシステム

6.6.3

高性能で持続可能な包装およびバリア構造

6.6.4

医療・ヘルスケアおよび高バリア性技術用途

6.7

AI/ジェネレーティブAIがグラフト化ポリオレフィン市場に与える影響

6.7.1

主なユースケースと市場の可能性

6.7.2

グラフト化ポリオレフィン製造におけるベストプラクティス

6.7.3

グラフト化ポリオレフィン市場におけるAI導入のケーススタディ

6.7.4

相互に関連する隣接エコシステムと市場プレイヤーへの影響

6.7.5

グラフトポリオレフィン市場におけるジェネレーティブAI導入に対する顧客の準備状況

6.8

成功事例と実世界での応用

6.8.1

ARKEMA(フランス):特殊ポリオレフィンおよび機能性ポリマー

6.8.2

デュポン(米国):要求の厳しい用途向けのエンジニアリングポリマーソリューション

6.8.3

三井化学アジアパシフィック(日本):多岐にわたる産業向けの高付加価値機能性ポリオレフィン

7

サステナビリティと規制環境

グラフトポリオレフィンの環境への影響を形作る、複雑な世界的な規制やサステナビリティの取り組みについて解説します。

94

7.1

地域ごとの規制とコンプライアンス

7.1.1

規制機関、政府機関、およびその他の組織

7.1.2

業界基準

7.2

サステナビリティ・イニシアチブ

7.2.1

グラフトポリオレフィンのカーボンインパクトとエコ用途

7.3

サステナビリティへの影響と規制政策イニシアチブ

7.4

認証、表示、エコ基準

8

顧客環境と購買者の行動

多様な業界における収益性を左右する、購買者の重要な行動や満たされていないニーズを明らかにします。

102

8.1

意思決定プロセス

8.2

購買者のステークホルダーと購入評価基準

8.2.1

購買プロセスにおける主要なステークホルダー

8.2.2

購買基準

8.3

導入障壁と内部的な課題

8.4

様々な最終用途産業における未充足ニーズ

8.5

市場の収益性

8.5.1

付加価値と機能的プレミアム

8.5.2

原料およびコスト構造の感応度

8.5.3

規模、カスタマイズ、および営業レバレッジ

8.5.4

顧客のロックインおよび切り替えコスト

9

グラフト化ポリオレフィン市場(タイプ別)

2030年までの市場規模および成長率予測分析(単位:百万米ドルおよびキロトン) | データ表4つ

108

9.1

はじめに

9.2

無水マレイン酸グラフトPE

9.2.1

接着剤およびシーラントの配合における幅広い用途が市場を牽引

9.3

マレイン酸無水物グラフト化PP

9.3.1

熱安定性と耐熱性の向上により需要が拡大する見込み

9.4

マレイン酸無水物グラフト化EVA

9.4.1

複合材料およびポリマーブレンドでの使用増加が市場を牽引する見込み

9.5

その他の種類

9.5.1

無水マレイン酸PET

9.5.2

無水マレイン酸PPT

9.5.3

無水マレイン酸PS

9.5.4

アクリル酸グラフト化ポリオレフィン

10

加工技術別グラフト化ポリオレフィン市場

2030年までの市場規模および成長率予測分析(単位:百万米ドルおよびキロトン) | データ表4つ

115

10.1

はじめに

10.2

押出成形

10.2.1

高性能包装ソリューションへの需要増加が市場を牽引

10.3

メルトグラフト法

10.3.1

信号完全性とシステム性能の向上により需要が拡大する見込み

10.4

その他の加工技術

10.4.1

エマルジョングラフト法

10.4.2

放射線グラフト化

10.4.3

バルクグラフト化

10.4.4

反応性押出

11

用途別グラフト化ポリオレフィン市場

2030年までの市場規模および成長率予測分析(単位:百万米ドルおよびキロトン) | データ表4つ

121

11.1

はじめに

11.2

接着促進

11.2.1

ラミネートおよびバリアコーティングにおける切迫したニーズが市場を牽引する見込みです。

11.3

耐衝撃性改良

11.3.1

強化剤の需要増加が市場を後押しする見込みです。

11.4

相溶化

11.4.1

市場成長を後押しするポリマーブレンドの利用拡大

11.5

接着

11.5.1

市場を牽引する包装業界におけるポリオレフィンの広範な利用

11.6

その他の用途

11.6.1

安定化

11.6.2

難燃性

11.6.3

抗菌性

11.6.4

バリア性

11.6.5

導電性

12

グラフト化ポリオレフィン市場:最終用途産業別

2030年までの市場規模および成長率予測分析(単位:百万米ドルおよびキロトン) | データ表4つ

128

12.1

はじめに

12.2

自動車

12.2.1

断熱および防音用途におけるポリオレフィンの需要増加が市場を牽引する見込み

12.3

包装

12.3.1

医療用包装における需要の高まりが市場を牽引する

12.4

建設

12.4.1

耐久性と耐熱性の向上により需要が拡大する

12.5

繊維

12.5.1

高い引張強度と耐摩耗性が市場の成長を支える 12.6

接着剤・シーラント 12.6.1

接着強度とシール性能の向上により需要が拡大 12.7

その他の最終用途産業 12.7.1

電気・電子 12.7.2

医療・ヘルスケア 12.7.3

再生可能エネルギー 12.7.4

海洋・オフショア 12.7.5

電気・電子

12.7.2

医療・ヘルスケア

12.7.3

再生可能エネルギー

12.7.4

海洋・オフショア

12.7.5

航空宇宙・防衛

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 9008

- 世界の気管支鏡市場規模/シェア/動向分析レポート(2024年~2031年):気管支診断、気管支治療

- 世界のフローサイトメトリー市場( – 2033):技術別、製品&サービス別、用途別、エンドユーザー別分析レポート

- 陽子線腫瘍治療用レーザー装置市場:グローバル予測2025年-2031年

- 自動蒸留装置の世界市場2025:メーカー別、地域別、タイプ・用途別

- L1自動運転車の世界市場2025:種類別(乗用車、商用車)、用途別分析

- 自動車用機械冷却ファンの世界市場2025:種類別(クラッチファン、フレックスファン)、用途別分析

- 世界の粘液除去装置市場(2024-2031):製品種類別、 適応症別、エンドユーザー別、地域別分析レポート

- 世界の軍用プラットフォーム市場規模/シェア/動向分析レポート:種類別、用途別、エンドユーザー別、技術別、地域別(~2032年)

- ワイナリー設備の世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界の核医学市場規模/シェア/動向分析レポート:種類別、用途別 、エンドユーザー別、地域別(~2030年)

- 調査レポートの紹介サイト

- ネットワークスライシング市場レポート:コンポーネント別(ソリューション、サービス)、エンドユーザー別(通信事業者、企業)、産業分野別(製造、医療、自動車、メディア・エンターテイメント、運輸・物流、BFSI、政府、その他)、地域別 2024-2032