世界のプロセスオイル市場(2025 – 2030):種類別、用途別、機能別、地域別分析レポート

市場概要

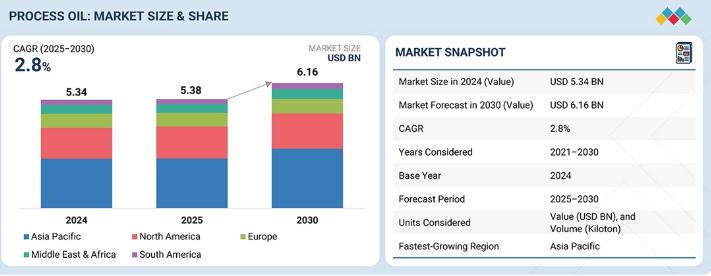

プロセスオイル市場は、予測期間中に年平均成長率(CAGR)2.8%で拡大し、2025年の53億8,000万米ドルから2030年には61億6,000万米ドルに達すると見込まれています。プロセスオイルには様々な形態があり、天然および合成原料から製造されます。その多様な用途は、タイヤ、ゴム、パーソナルケア、繊維など、幅広い分野での利用に反映されています。プロセスオイルの使用によって可能となる二次的な機能には、エクステンダー、可塑剤、溶剤、消泡剤、および製造を容易にし、優れた製品品質を確保するその他の機能性添加剤が含まれます。化学的性質により、プロセスオイルはナフテン系、パラフィン系、非発がん性、芳香族の4種類に分類され、性能や規制順守の観点から選定されます。プロセスオイルの製造には、従来の製造プロセス、ガス・トゥ・リキッド(GTL)転換、バイオベース生産などの技術が用いられています。プロセスオイルのエンドユーザーには、自動車、建設、製造、エネルギー、製薬、石油・ガス業界が含まれます。タイヤ製造およびポリマー加工産業の継続的な拡大に伴い、材料コンパウンドの製造や性能向上にプロセスオイルが必要とされることから、プロセスオイルの製造活動に対する需要は、長年にわたり着実に増加しています。これらの産業の成長に加え、成長を続け、規制への準拠や安全なグレードのオイルを必要とする産業の存在により、多様な用途における需要は今後も牽引され続けるでしょう。

主なポイント

アジア太平洋地域は、予測期間中に最も高いCAGR(3.6%)を記録すると予想されます。

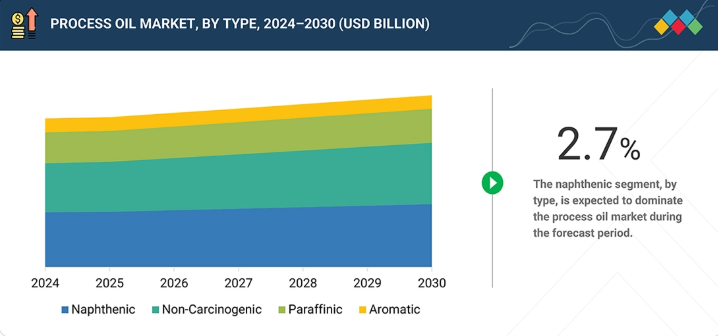

種類別では、非発がん性セグメントが予測期間中に最も高いCAGR(4.1%)で成長すると予測されています。

用途別では、タイヤ・ゴムセグメントが予測期間中に最も高いCAGR(3.4%)を記録すると予測されています。

機能別では、消泡剤セグメントが最も高いCAGR(4.9%)を記録すると予想されます。

製造技術別では、従来型ルートセグメントが市場を支配すると予想されます。

原料別では、石油セグメントが予測期間中に市場全体を牽引すると予想されます。

エンドユーザー別では、自動車セグメントが予測期間中に市場全体を支配すると予想されます。

エクソンモービル・コーポレーション、シェブロン・コーポレーション、シェル・ピーエルシー、ペトロリアム・ナシオナル・ベルハド(PETRONAS)、および出光興産株式会社は、その高い市場シェアと製品展開の広さから、プロセスオイル市場の主要企業として挙げられています。

LODHA Petro、Cross Oil、Eastern Petroleumなどは、ニッチな市場の隙間を早期に発見し、顧客の満たされていないニーズに的確に応えるソリューションを提供することで、有力なスタートアップや中小企業として台頭しています。これらの企業は、その機動力、迅速な意思決定、そして継続的なイノベーション能力により、規模は大きいが柔軟性に欠ける競合他社を上回る実績を上げています。

プロセスオイル市場は、効率的な製造を支援し、産業用途全般における性能を向上させるために使用される特殊オイルで構成されており、そのセグメンテーションは用途、機能、種類、およびエンドユーザーによって定義されています。用途セグメントにおいては、タイヤ・ゴムおよびポリマー製造からの需要が引き続き安定した消費を支えています。これは、プロセスオイルが材料の柔軟性、流動性、および配合効率の向上に不可欠であるためです。機能的な観点から見ると、エクステンダーオイルや可塑剤としての使用により、メーカーは望ましい機械的特性とコスト効率を維持しつつ、配合を最適化することができます。種類に関しては、発がん性のないパラフィン系グレードへの選好が高まっており、これは規制意識の高まりと、加工性能を損なうことなくより安全な材料取り扱いへの重視を反映しています。エンドユーザー側では、自動車、建設、製造などの産業において、プロセスオイルは単なるオプションの添加剤ではなく、不可欠な配合成分として活用されています。市場の成長は、産業活動の拡大、材料消費量の増加、および安定したスケーラブルなプロセスソリューションを必要とするこれらのエンドユース分野における継続的な生産活動によって牽引されています。さらに、配合の段階的な改良や、従来のグレードから規制に準拠した代替品への切り替えが持続的な需要を支えており、プロセスオイルは現代の産業製造ワークフローに不可欠な要素としての地位を確立しています。

顧客の顧客に影響を与えるトレンドとディスラプション

消費者のビジネスへの影響は、進化する顧客トレンドや市場のディスラプションに起因しています。サステナビリティやデジタルトランスフォーメーションといったメガトレンドに加え、AI、サプライチェーンのローカライゼーション、エネルギー転換といったディスラプションが、顧客の優先事項やビジネスモデルを大きく変容させています。従来、収益構成は、量とコストを重視したレガシー製品やプロセスが主流でした。今日、顧客は競争力を維持し、将来に備えるために、高利益率で、イノベーション主導型かつ持続可能なソリューションへと移行しています。この移行により、企業は迅速に適応し、よりクリーンな技術への投資を行い、俊敏性を高めることが求められており、サプライヤーには、進化する市場の需要に沿った、規制に準拠した、効率的で、テクノロジーを活用した製品・サービスの提供が期待されています。

主要企業・市場シェア

市場エコシステム

プロセスオイルのエコシステムは、原材料サプライヤー(例:Exxon Mobil Corporation、DYM Resources)、生産者(例:Exxon Mobil Corporation、H&R Group)、流通業者(例:MEHTA PETRO REFINERIES LTD.、Reliable Enterprises)、およびエンドユーザー(例:CEAT、Bridgestone)で構成されています。プロセスオイルは、タイヤ・ゴム、パーソナルケア、繊維、その他の用途など、様々な分野で使用されています。

地域

予測期間中、アジア太平洋地域がプロセスオイル市場で最も急速な成長を遂げる地域となる見込み

アジア太平洋地域は、プロセスオイル市場の成長を牽引する態勢にあります。この地域では、数多くの構造的な需給要因が重なり合っています。持続的な産業の拡大や製造活動の着実な増加といった複数の要因も、タイヤ・ゴム、ポリマー加工、繊維、パーソナルケア産業で使用されるプロセスオイルの成長に寄与しています。さらに、自動車生産およびアフターマーケット活動の拡大が、エクステンダーオイルや可塑剤の需要を牽引しています。継続的なインフラ開発に対する需要の高まりは、プロセスオイルが使用されるポリマーおよび建設産業における多くの用途につながっています。アジア太平洋地域は、広範かつ多様な製造エコシステムを有しています。同地域には、下流加工と精製・石油化学事業を単一のサプライチェーンに統合するために必要な要素の多くが揃っています。そのため、同地域のプロセスオイルの供給は競争力があり、市場のニーズに迅速に対応しています。製品安全や環境コンプライアンスに対する意識の高まりにより、メーカーは徐々に発がん性のない、高付加価値なグレードのプロセスオイルへと移行しつつあります。この傾向は、プロセスオイル市場の数量および金額の両面での成長に寄与しています。所得水準の向上や工業生産の拡大に牽引された国内消費の増加もまた、タイヤ・ゴム、繊維、パーソナルケアを含む複数の最終用途セクターや用途において、プロセスオイルに対する強い需要を生み出しています。輸出志向型製造業の成功、有利な産業政策、そして生産能力の継続的な拡大が相まって、同地域における持続的な成長の強固な基盤を築いています。これらの要因が相まって、多様かつ強靭な需要基盤が形成されており、アジア太平洋地域は予測期間においてプロセスオイル市場で最も急速に成長する地域となる見込みです。

プロセスオイル市場:企業評価マトリックス

プロセスオイル市場のマトリックスにおいて、シェルは、世界的な精製拠点の強力な存在感、多様なプロセスオイルのポートフォリオ、そして安定した供給能力により、「スタープレイヤー」として位置付けられています。高度な精製技術により、シェルは、タイヤ、ゴム、ポリマー、および産業メーカーの進化する要件を満たす高品質なパラフィン系および非発がん性のプロセスオイルを提供することが可能です。大手エンドユーザーとの確立された関係に加え、信頼性の高い物流および技術サポートが、多岐にわたる産業において優先的なサプライヤーとしての地位を強化しています。ヒンドゥスタン・ペトロリアム・コーポレーション・リミテッドは、精製能力の拡大、製品品質の向上、および産業・製造用途への注力の強化に支えられ、マトリックスにおける新興リーダーです。同社は、タイヤおよびポリマー加工業者からの需要との強い連動性、競争力のある価格設定、そして改善されつつある流通ネットワークの恩恵を受けています。コンプライアンスに準拠した、より安全なプロセスオイルグレードへの重視が高まっていることも、同社の市場での存在感をさらに強めています。事業展開は依然として地域に偏っていますが、持続的な産業成長と生産能力の拡大により、ヒンドゥスタン・ペトロリアム・コーポレーション・リミテッドはプロセスオイル市場における地位を徐々に強化しつつあります。

主要市場プレイヤー

Shell (UK)

Exxon Mobil Corporation (US)

Idemitsu Kosan Co., Ltd. (Japan)

Chevron Corporation (US)

Petroliam Nasional Berhad (PETRONAS) (Malaysia)

Gandhar Oil Refinery (India) Limited (India)

Indian Oil Corporation Ltd (India)

Repsol (Spain)

ORGKHIM Biochemical Holding (Russia)

Nynas AB (Sweden)

Hindustan Petroleum Corporation Limited (India)

HF Sinclair Corporation (US)

ORLEN Unipetrol (Czech Republic)

Panama Petrochem Ltd. (India)

H&R Group (Germany)

【目次】

1

はじめに

26

2

エグゼクティブ・サマリー

31

3

プレミアム・インサイト

36

4

市場概要

規制や市場の変動といった課題がある中でも、環境に配慮したイノベーションやセクター横断的な機会が成長を牽引しています。

39

4.1

はじめに

4.2

市場の動向

4.2.1

推進要因

4.2.1.1

タイヤ生産およびポリマー加工産業の成長が、プロセスオイルに対する着実な需要を支えています。

4.2.1.2

プラスチック、接着剤、その他の材料の広範な使用により、需要が増加しています。

4.2.2

制約

4.2.2.1

高PAH芳香族油を制限する規制により、特定の従来型グレードの使用が減少しています。

4.2.2.2

特定の用途において、植物油や合成代替品への移行が進んでいます。

4.2.3

機会

4.2.3.1

低PAH、水素処理済み、および環境に優しいプロセスオイルに対する需要の高まり

4.2.4

課題

4.2.4.1

原油価格の変動によるコストおよび生産計画への影響

4.3

満たされていないニーズと未開拓分野

4.3.1

プロセスオイル市場における満たされていないニーズ

4.3.2

未開拓分野における機会

4.4

相互に関連する市場とセクター横断的な機会

4.4.1

相互に関連する市場

4.4.2

セクター横断的な機会 4.4

4.5

ティア1/2/3のプレーヤーによる戦略的動き 4.5.1

主要な動きと戦略的焦点 5

業界の動向

プロセスオイル業界の展望を形作る競争力学と価格変動を把握します。

48

5.1

ポーターの5つの力分析

5.1.1

供給者の交渉力

5.1.2

購入者の交渉力

5.1.3

新規参入の脅威

5.1.4

代替品の脅威

5.1.5

競争の激しさ

5.2

世界のマクロ経済見通し

5.2.1

はじめに

5.2.2

GDPの動向と予測

5.2.3

世界のプロセスオイル産業の動向

5.3

サプライチェーン分析

5.4

エコシステム分析

5.5

価格分析

5.5.1

地域別プロセスオイルの平均販売価格の推移(2022年~2025年)

5.5.2

主要企業別プロセスオイル種別の平均販売価格(2025年)

5.6

貿易分析

5.6.1

輸入シナリオ(HSコード2709)

5.6.2

輸出シナリオ(HSコード2709)

5.7

主要な会議およびイベント(2025年~2026年)

5.8

顧客のビジネスに影響を与えるトレンド/ディスラプション

5.9

投資および資金調達のシナリオ

5.10

ケーススタディ分析

5.10.1

RRII(ゴム研究所)とインディアン・オイルによる先進プロセスオイルの応用に関する共同研究

5.10.2

レプソルのバイオエクステンソイル – 鉱物系プロセスオイルに代わる循環型かつ高性能な代替品

5.10.3

シェル・フラベックス595 – 規制順守と高性能タイヤ製造を可能にする製品

5.11

2025年米国関税の影響 – プロセスオイル市場

5.11.1

市場に影響を与える主要な関税率

5.11.2

価格への影響分析

5.11.3

各地域への主な影響

5.11.3.1

米国

5.11.3.2

欧州

5.11.3.3

アジア太平洋地域

5.11.4

プロセスオイルの最終用途産業への影響

5.11.4.1

タイヤ・ゴム産業

5.11.4.2

パーソナルケア産業

5.11.4.3

繊維産業

5.11.4.4

ポリマー産業

6

技術の進歩、AIによる影響、特許、イノベーション、および将来の用途

AIは、予知保全、バイオベースへの移行、および製品イノベーションの強化により、プロセスオイル市場に革命をもたらします。

68

6.1

主要な新興技術

6.1.1

グリーン・ラバー・プロセスオイル

6.2

補完的技術

6.2.1

バイオベースの基油

6.3

技術/製品ロードマップ

6.3.1

短期(2025年~2027年) | プロセス効率と低PCAへの移行

6.3.2

中期(2027年~2030年) | 配合の高度化と特殊グレードの拡大

6.3.3

長期(2030–2035+) | バイオベースへの移行および次世代高性能オイル

6.4

特許分析

6.4.1

方法論

6.5

将来の用途

6.5.1

タイヤ・ゴム:柔軟性、軟化性、および加工効率の向上

6.5.2

ポリマー:メルトフロー、分散性、および成形性の向上

6.5.3

パーソナルケア:肌触りと配合安定性の向上

6.5.4

繊維:糸の潤滑性、滑らかさ、および仕上げの向上

6.6

生成AIがプロセスオイル市場に与える影響

6.6.1

はじめに

6.6.2

AIを活用したプロセスの最適化

6.6.3

AI を活用した予知保全と信頼性

6.6.4

AI による品質保証と製品の一貫性

6.6.5

AI によるサプライチェーンと需要予測の強化

7

規制環境とサステナビリティの取り組み

複雑な規制を乗り切り、プロセスオイル市場におけるサステナビリティを強化し、炭素排出の影響を低減します。

79

7.1

地域ごとの規制とコンプライアンス

7.1.1

規制機関、政府機関、およびその他の組織

7.1.2

業界標準

7.1.3

認証、表示、および環境基準

7.2

サステナビリティ・イニシアチブ

7.2.1

プロセスオイルのカーボンインパクトと環境への応用

7.2.1.1

カーボンインパクトの削減

7.2.1.2

環境への応用

7.3

サステナビリティ・イニシアチブに対する規制政策の影響

8

顧客環境と購買者の行動

主要な用途におけるステークホルダーの影響力と満たされていないニーズを理解することで、隠れた収益を掘り起こします。

85

8.1

はじめに

8.2

意思決定プロセス

8.3

主要なステークホルダーと購入基準

8.3.1

購入プロセスにおける主要なステークホルダー

8.3.2

購入基準

8.4

導入障壁と内部的な課題

8.5

様々な用途における未充足ニーズ

8.6

市場の収益性

8.6.1

収益の可能性

8.6.2

コストの動向

8.6.3

主要用途における利益率の機会

9

原料別プロセスオイル市場

市場規模および成長率予測分析

92

9.1

はじめに

9.2

石油

9.2.1

市場を牽引する、広範な入手可能性と確立された精製インフラ

9.3

天然ガス

9.3.1

需要を増加させる、プロセスオイル生産における新たなクリーンな代替品

9.4

コールタール

9.4.1

高溶解性プロセスオイル向けのニッチな芳香族原料が市場を牽引する

10

エンドユーザー別プロセスオイル市場

市場規模および成長率予測分析

94

10.1

はじめに

10.2

自動車

10.2.1

ゴムおよびポリマー分野での幅広い用途が市場を牽引するでしょう。

10.3

建設

10.3.1

インフラ材料の耐久性と柔軟性を支えることが市場を牽引するでしょう。

10.4

製造

10.4.1

産業加工活動全般にわたる幅広い消費が需要を押し上げる

10.5

エネルギー

10.5.1

発電設備、電気絶縁材料、および特殊潤滑システムでの使用が需要を押し上げる

10.6

医薬品

10.6.1

軟膏、クリーム、ジェル、および医療用エラストマーへの使用が市場を牽引する見込みです。

10.7

石油・ガス

10.7.1

過酷な稼働環境における性能と信頼性の実現が市場を牽引する見込みです。

11

プロセスオイル市場(種類別)

2030年までの市場規模および成長率予測分析(単位:百万米ドルおよびキロトン) | データ表20件

97

11.1

はじめに

11.2

ナフテン系

11.2.1

多様な製造用途における汎用性と信頼性の高い性能

11.3

パラフィン系

11.3.1

大量生産における一貫性、信頼性、安定性を備えた加工へのニーズが需要を牽引する

11.4

芳香族系

11.4.1

従来のゴムおよび工業製造における確立された用途

11.5

非発がん性

11.5.1

安全性、規制順守、および持続可能な慣行への関心の高まり

12

生産技術別のプロセスオイル市場

市場規模および成長率の予測分析

107

12.1

はじめに

12.2

従来型ルート

12.2.1

確立された精製インフラと信頼性の高い大規模供給体制

12.3

ガス・トゥ・リキッド(GTL)

12.3.1

安定した加工挙動を持つ、高純度で性能が安定したプロセスオイルへの需要

12.4

バイオベース

12.4.1

再生可能資源の調達と持続可能性に配慮した製造への注目の高まり

13

機能別プロセスオイル市場

2030年までの市場規模および成長率予測分析(単位:百万米ドルおよびキロトン) | データ表4つ

109

13.1

はじめに

13.2

エクステンダーオイル

13.2.1

ゴムおよびポリマー配合におけるエクステンダーとしてのプロセスオイルの広範な使用

13.3

可塑剤

13.3.1

柔軟性があり、効率的に加工されたゴムおよびポリマー製品への需要

13.4

溶剤

13.4.1

産業用および民生用アプリケーションにおける安定した配合と効率的な分散の必要性

13.5

消泡剤

13.5.1

泡を抑制し、安定的かつ効率的な製造プロセスを維持する必要性

13.6

その他の機能

14

用途別プロセスオイル市場

2030年までの市場規模および成長率予測分析(単位:百万米ドルおよびキロトン) | データ表4つ

114

14.1

はじめに

14.2

タイヤ・ゴム

14.2.1

市場を牽引する、プロセスオイルの最大かつ最も確立された用途

14.3

ポリマー

14.3.1

加工中の粘度調整、流動性の改善、および相溶性の向上

14.4

パーソナルケア

14.4.1

安定性と官能特性のための高純度プロセスオイルが需要を増加させるでしょう。

14.5

繊維

14.5.1

高速繊維加工における生産性を高め、欠陥を最小限に抑えることで需要を増加させるでしょう。

14.6

その他の用途

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 4085

- トライク・モーターサイクルの世界及び日本市場2026年:種類別(標準型トライク、リバーストライク)

- 微弱電流フェイシャルデバイスの世界及び日本市場2026年:種類別(プル式、ホイール式)

- 木製プラスチックガードレールの世界市場2025:メーカー別、地域別、タイプ・用途別

- 電子試験マスターファイル(eTMF)システムの世界市場規模は2030年までにCAGR 12.8%で拡大する見通し

- N-フェニルスルファニル酸バリウム塩(CAS 6211-24-1)の世界市場2020年~2025年、予測(~2030年)

- 世界のPEEK市場(2025 – 2031):補強材種類別、エンドユーザー別、地域別分析レポート

- 世界の卵由来ホスファチジルコリン市場(2026年~2033年):剤形別(液体、粉末、顆粒)、用途別(医薬品・医療、栄養補助食品、化粧品・パーソナルケア)、地域別

- 世界の変圧器油市場規模/シェア/動向分析レポート(2024年~2031年):配電変圧器、電力変圧器、計器用変圧器、その他

- ラテンアメリカのオストミー用ドレッシング市場規模は2030年までにCAGR6.4%で拡大する見通し

- エポキシ固定用接着剤の世界及び日本市場2026年:種類別(一液型、二液型)

- 世界の無水第一スズ市場

- 食品用フコキサンチンの世界市場