リチウムイオン電池材料の世界市場規模は2030年までにCAGR 14.6%で拡大する見通し

市場概要

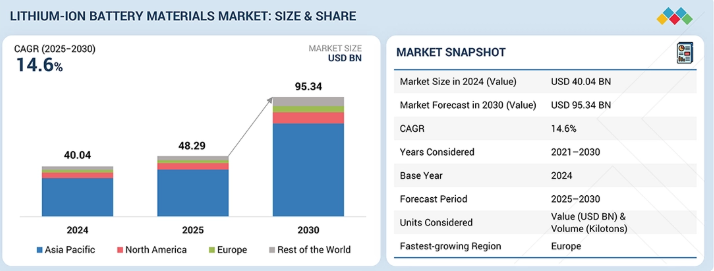

リチウムイオン電池材料市場は、2025年の400億4000万米ドルから2030年までに953億4000万米ドルへと拡大し、2025年から2030年にかけて年平均成長率(CAGR)14.6%を達成すると予測されています。自動車および民生用電子機器産業では、リチウムイオン電池がエネルギー貯蔵および電力供給機能を提供するため、同材料に対する需要が高まっています。

主なポイント

予測期間中、欧州が最も高いCAGR(15.8%)を記録すると予想されます。

電池化学組成別では、リン酸鉄リチウム(LFP)セグメントが予測期間中に最も高いCAGR(18.9%)を記録すると予想されます。

材料別では、2024年に正極材料セグメントが市場の51.3%を占めました。

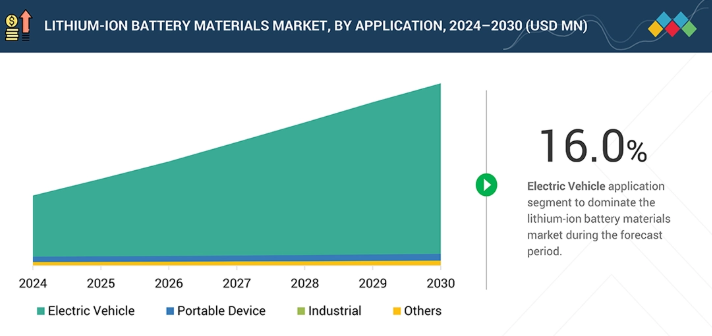

用途別では、電気自動車が市場を牽引すると予想されます。

Umicore、POSCO Future M、およびBASFは、その高い市場シェアと製品ラインナップから、リチウムイオン電池材料市場における主要企業として特定されました。

EcoPro BM、Capchem、およびAscend Elements, Inc.は、専門的なニッチ分野で確固たる地位を築くことで、スタートアップや中小企業の中でも際立った存在となっており、新興市場のリーダーとしての潜在力を示しています。

EVや家電製品への需要増加は、リチウムイオン電池の需要増加につながり、これが直接的にリチウムイオン電池材料への需要増をもたらしています。再生可能エネルギーの統合を目的としたエネルギー貯蔵システムの普及により、高度な電池材料へのニーズが高まっています。エネルギー密度の向上、電池寿命の延長、急速充電機能の実現を目指す電池技術の継続的な開発は、自動車、産業用、およびグリッド規模の用途において、新たな材料要件を生み出しています。

顧客の顧客に影響を与えるトレンドとディスラプション

複数の産業において、バッテリー駆動の機器や車両を使用する傾向が高まっていることが、リチウムイオン電池材料市場の拡大を直接後押ししています。スマートファクトリーシステムやIoTデバイスに対応したバッテリーの開発は、リチウムイオン電池材料メーカーに新たなビジネスチャンスをもたらすでしょう。これらの技術のニーズを満たすためには、より優れたバッテリー性能、接続性、およびスマートシステムとの統合性を備えた先進材料が求められています。MnMのエンゲージメントモデルは、リチウムイオン電池材料メーカーが収益目標を達成するために、高成長が見込まれるニッチな機会に注力できるよう支援します。

主要企業・市場シェア

市場エコシステム

リチウムイオン電池材料のエコシステムは、原材料サプライヤー(例:BHP、Eramet、Glencoreなど)、生産者(例:Umicore、BASF、POSCO Future Mなど)、流通業者(例:RecycleINMe、Riverland Trading)、およびエンドユーザー(例:パナソニック、Clariosなど)で構成されています。

地域

予測期間中、リチウムイオン電池材料市場において欧州が最も急速に成長する地域となる見込み

欧州は、強力な脱炭素化目標や効果的な規制措置、そして電気自動車技術の急速な発展に牽引され、リチウムイオン電池材料市場において最も急速に成長する地域になりつつあります。EUグリーンディールと地域のバッテリーバリューチェーン政策により、ドイツやフランスを含む主要市場全体で、正極材、負極材、および前駆体材料の製造への投資が増加しています。電気自動車の普及拡大、ギガファクトリーの拡張、そして再生可能エネルギーの統合を支えるエネルギー貯蔵システムへの需要の高まりにより、同地域の市場は成長を続けています。欧州のバッテリー材料開発は、共同研究開発プログラムと持続可能な調達慣行の組み合わせを通じて、根本的な成長の中心として浮上しています。

リチウムイオン電池材料市場:企業評価マトリックス

リチウムイオン電池材料市場のマトリックスにおいて、Umicore(スター)は、市場リーチと製品多様化を最大化するための統合サプライチェーンを武器に首位に立っています。「スター」カテゴリーの企業は、主に新サービスや新技術の立ち上げに注力し、顧客の多様な要件に応える幅広いポートフォリオを提供することで、市場での主導的地位の獲得を目指しています。また、イノベーションにも注力しており、地理的にも多角化が進んでいます。幅広い業界をカバーし、強固な事業基盤と財務力を有しており、市場において有機的および無機的な成長を目指しています。エコプロBM(新興リーダー)は、事業を拡大し、スター企業と肩を並べるための戦略を構築する大きな可能性を秘めています。しかし、新興リーダーは、事業全体として効果的な成長戦略を採用できていません。

主要市場プレイヤー

Umicore (Belgium)

Sumitomo Metal Mining Co., Ltd. (Japan)

BASF (Germany)

POSCO Future M (South Korea)

Resonac Holdings Corporation (Japan)

Tanaka Chemical Corporation (Japan)

Toda Kogyo Corp. (Japan)

L&F Co., Ltd. (South Korea)

JFE Chemical Corporation (Japan)

3M (US)

SGL Carbon (Germany)

NEI Corporation (US)

Kureha Corporation (Japan)

BTR New Material Group Co., Ltd. (China)

UBE Corporation (Japan)

【目次】

1

はじめに

28

2

エグゼクティブ・サマリー

32

3

プレミアム・インサイト

37

4

市場概要

供給リスクとイノベーションの中で、電気自動車と民生用電子機器がリチウムイオン市場の成長を牽引しています。

40

4.1

はじめに

4.2

市場の動向

4.2.1

推進要因

4.2.1.1

電気自動車の普及拡大

4.2.1.2

家電製品への需要急増

4.2.2

抑制要因

4.2.2.1

リチウムイオン電池を搭載した機器に関する安全上の懸念

4.2.2.2

代替品の入手可能性

4.2.2.3

リチウム、コバルト、天然黒鉛の供給集中による調達リスクの発生

4.2.3

機会

4.2.3.1

リチウムイオン電池の性能向上のための研究開発の拡大

4.2.3.2

リチウムイオン電池価格の下落

4.2.3.3

リサイクルおよびセカンドライフ材料の回収による循環型供給の機会の創出

4.2.4

課題

4.2.4.1

原材料価格の変動

4.3

未充足ニーズとホワイトスペース

4.3.1

リチウムイオン電池材料市場における未充足ニーズ

4.3.2

ホワイトスペースの機会

4.4

相互に関連する市場とセクター横断的な機会

4.4.1

相互に関連する市場

4.4.2

セクター横断的な機会

4.5

新たなビジネスモデルとエコシステムの変容

4.5.1

新たなビジネスモデル 4.5.1

4.5.2

エコシステムの変容 4.6

ティア1/2/3のプレーヤーによる戦略的動き 4.6.1

主な動きと戦略的焦点 5

業界の動向

競争力や価格動向に関する洞察をもとに、進化を続けるリチウムイオン電池業界をナビゲートします。

49

49

5.1

ポーターの5つの力分析

5.1.1

供給者の交渉力

5.1.2

購入者の交渉力

5.1.3

新規参入の脅威

5.1.4

代替品の脅威

5.1.5

競合の激しさ

5.2

マクロ経済の見通し

5.2.1

はじめに

5.2.2

GDPの動向と予測

5.2.3

世界のリチウムイオン電池材料産業の動向

5.3

バリューチェーン分析

5.3.1

研究開発

5.3.2

原材料

5.3.3

製造

5.3.4

流通ネットワーク

5.3.5

最終用途産業

5.4

エコシステム分析

5.5

価格分析

5.5.1

地域別天然黒鉛の平均販売価格の推移

5.5.2

負極材料別リチウムイオン電池材料の平均販売価格

5.5.3

主要企業別炭酸リチウムの平均販売価格

5.5.4

地域別コバルトの平均販売価格の推移

5.5.5

地域別ニッケルの平均販売価格の推移

5.6

貿易データ

5.6.1

輸入シナリオ(HSコード 850650)

5.6.2

輸出シナリオ(HSコード 850650)

5.7

主要な会議およびイベント

5.8

顧客のビジネスに影響を与えるトレンド/混乱要因

5.9

投資および資金調達シナリオ

5.10

ケーススタディ分析

5.10.1

日立の低揮発性電解液により、バッテリーへの冷却システムが不要に

5.10.2

PALLのケーススタディ:高エネルギー密度EVバッテリー生産における液体電解液

5.10.3

ポール社の事例研究:電気自動車(EV)用バッテリー製造における液体電解質

5.11

リチウムイオン電池材料市場に対する米国関税の影響

5.11.1

市場に影響を与える主要な関税率

5.11.2

価格への影響分析

5.11.3

主要国・地域への影響

5.11.3.1

米国

5.11.3.2

欧州

5.11.3.3

アジア太平洋

5.11.4

リチウムイオン電池材料の最終用途産業への影響

5.11.4.1

携帯機器

5.11.4.2

電気自動車(EV)

5.11.4.3

産業用

5.11.4.4

その他

6

技術の進歩、AIによる影響、特許、イノベーション、および将来の応用

AIによるイノベーションは、バッテリー技術に革命をもたらし、持続可能性を最適化し、エネルギー貯蔵能力を向上させます。

66

6.1

主要技術

6.1.1

高ニッケル正極

6.2

補完技術

6.2.1

リチウム金属電池

6.3

技術・製品ロードマップ

6.3.1

短期(2025–2027年) | プロセスの最適化とサプライチェーンの安定化

6.3.2

中期(2027年~2030年) | 持続可能な材料の革新と性能向上

6.3.3

長期(2030年~2035年以降) | 循環性、脱炭素化、および次世代電池化学

6.4

特許分析

6.4.1

方法論

6.5

将来の応用

6.5.1

次世代EVバッテリー:全固体および高エネルギー密度システム

6.5.2

グリッド規模および長期間エネルギー貯蔵: エネルギー転換のための材料

6.5.3

急速充電・高出力バッテリー:シリコンおよびリチウム金属負極

6.5.4

民生用・ウェアラブル電子機器:超薄型・高エネルギー材料

6.5.5

循環型・持続可能なバッテリーエコシステム:リサイクルとセカンドライフ利用

6.6

AI/生成AIがリチウムイオン電池材料市場に与える影響

6.6.1

はじめに

6.6.2

研究開発および材料の発見

6.6.3

製造およびプロセスの最適化

6.6.4

サプライチェーンおよび市場インテリジェンス

6.6.5

バッテリーのライフサイクル管理およびリサイクル

6.6.6

戦略的および市場への影響

7

サステナビリティと規制環境

リチウムイオン電池市場の未来を形作る複雑な規制やサステナビリティ戦略を把握します。

76

7.1

規制環境

7.1.1

規制機関、政府機関、およびその他の組織

7.1.2

業界標準

7.2

サステナビリティの取り組み

7.2.1

リチウムイオン電池材料のカーボンインパクトとエコアプリケーション

7.2.1.1

カーボンインパクトの削減

7.2.1.2

エコアプリケーション

7.2.1.3

カーボンインパクトの低減

7.3

サステナビリティへの影響および規制政策の取り組み

7.4

認証、表示、および環境基準

8

顧客環境と購買者の行動

主要産業におけるステークホルダーの影響力と満たされていないニーズを理解し、市場の収益性を解き放ちます。

83

8.1

意思決定プロセス

8.2

主要なステークホルダーと購入基準

8.2.1

購入プロセスにおける主要なステークホルダー

8.2.2

購入基準

8.3

導入障壁と内部課題

8.4

各種最終用途産業における未充足ニーズ

8.5

市場の収益性

8.5.1

収益ポテンシャル

8.5.2

コスト動向

8.5.3

主要用途における利益率の機会

9

リチウムイオン電池材料市場(材料別)

2030年までの市場規模および成長率予測分析(単位:百万米ドルおよびキロトン) | データ表20件

90

9.1

はじめに

9.2

負極材料

9.2.1

市場需要を拡大するための負極材料設計におけるイノベーション

9.3

正極材料

9.3.1

市場成長を牽引する電気自動車の普及拡大

9.4

電解質材料

9.4.1

バッテリー出力の向上ニーズが需要を牽引する

9.5

その他の材料

10

リチウムイオン電池材料市場(電池化学組成別)

2030年までの市場規模および成長率予測分析(単位:百万米ドルおよびキロトン) | データ表24枚

99

10.1

はじめに

10.2

リチウム・ニッケル・マンガン・コバルト(LiNiMnCo)

10.2.1

高エネルギー密度、長寿命、およびコスト最適化の面でバランスの取れた性能が市場を牽引する

10.3

リン酸鉄リチウム

10.3.1

高い安全性、長寿命、およびコスト効率が需要を後押しする

10.4

酸化リチウムマンガン

10.4.1

市場の成長を後押しする高い安全性

10.5

酸化リチウムコバルト

10.5.1

市場を牽引する家電製品への幅広い採用

10.6

リチウムニッケルコバルトアルミニウム酸化物

10.6.1

高エネルギー密度の電気自動車用バッテリーおよび民生用製品への需要拡大が市場を牽引

11

用途別リチウムイオン電池材料市場

2030年までの市場規模および成長率予測分析(単位:百万米ドルおよびキロトン) | データ表20件

110

11.1

はじめに

11.2

携帯機器

11.2.1

市場成長を支える急速な技術変化

11.3

電気自動車

11.3.1

需要を牽引するクリーンエネルギーソリューションを推進する政府の取り組み

11.4

産業

11.4.1

需要拡大に向けた環境安全性と機器の耐久性への注力

11.5

その他の用途

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 8843

- Eコマースにおけるメタバースのグローバル市場規模調査、プラットフォーム別(デスクトップ、モバイル/タブレット、AR/VRヘッドセット)、技術別、用途別、地域別予測:2022-2032年

- 世界の免疫グロブリン市場(2025 – 2034):種類別、投与経路別、用途別、エンドユーザー別分析レポート

- 世界の3D細胞培養市場(2025 – 2030):製品別、用途別、エンドユーザー別、地域別分析レポート

- [email protected]

- 光学配線盤(ODF)市場:グローバル予測2025年-2031年

- 軍事用ドローン(UAV)の世界市場(~2031):分類別、種類別、最大離陸重量別、航続時間別、積載量別、翼型別、自律飛行能力別、発射方式別、推進方法別、地域別

- 電気自動車用バッテリー顕微鏡ソリューションの世界及び日本市場2026年:種類別(電子顕微鏡、光学顕微鏡)

- 移動式MRI装置の世界及び日本市場2026年:種類別(4/8チャンネル、8/18/32チャンネル、64チャンネル)

- 世界の四フッ化チタン市場

- コンテナおよびKubernetesセキュリティ市場レポート:コンポーネント別(コンテナセキュリティプラットフォーム、サービス)、製品別(クラウドベース、オンプレミス)、組織規模別(中小企業、大企業)、産業分野別(BFSI、小売・消費財、ヘルスケア・ライフサイエンス、製造業、IT・通信、政府・公共機関、その他)、地域別2024年~2032年

- EV用バッテリー交換ステーションの世界及び日本市場2026年:種類別(シャーシ直結式バッテリー交換、サイドバッテリー交換、トップバッテリー交換、デュアルパック並列バッテリー交換)

- クロマトグラフィー精製媒体の世界及び日本市場2026年:種類別(デキストラン、アガロース、ポリアクリルアミド)