フロートガラスの世界市場規模は2030年までにCAGR 11.7%で拡大する見通し

市場概要

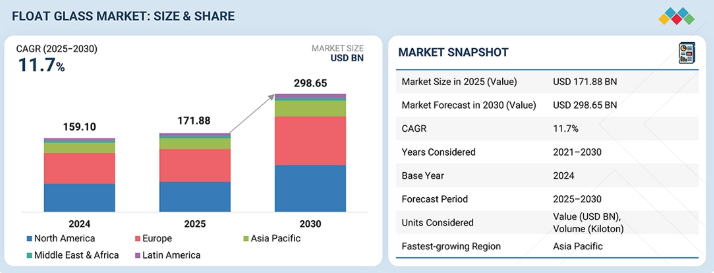

フロートガラス市場規模は2025年に1,718億8,000万米ドルであり、2030年までに年平均成長率(CAGR)11.7%で2,986億5,000万米ドルに達すると予測されている。フロートガラス市場の将来は有望である。ガラスは様々な下流製品の主要原料であり、数多くの建設プロジェクト、自動車製造、太陽光パネル、民生用電子機器に使用されているためだ。特に新興経済国における急速な都市化とインフラ開発が、住宅・非住宅建築物向け建築用ガラスの継続的な需要を牽引している。同時に、自動車産業はフロントガラス、窓、ガラス張り用途におけるフロートガラスの需要増加を可能にしている。合わせガラス、強化ガラス、コーティングガラス、低放射ガラスなどの付加価値ガラス製品の用途拡大も、フロートガラスの需要を強化している。これらはフロートガラスを主要原料とするためである。さらに、再生可能エネルギー、特に太陽光発電システムへの投資増加により、太陽電池パネル用途の高品質フロートガラス需要が高まっている。

主なポイント

製品別では、透明フロートガラスセグメントが予測期間中に価値ベースで12.0%のCAGRで成長すると予測される。

厚さタイプ別では、5mm未満セグメントが予測期間中に価値ベースで12.2%のCAGRで成長すると予測される。

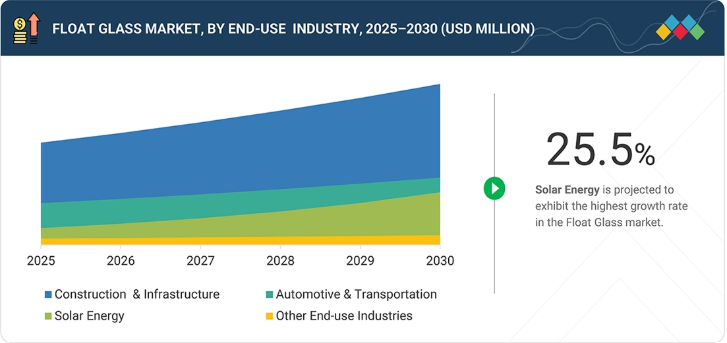

最終用途産業別では、太陽光エネルギーセグメントが予測期間中に価値ベースで25.5%のCAGRで成長すると予測される。

台湾ガラスグループ、サンゴバン、シセカム、AGC株式会社は、幅広い業界カバー率と強固な事業・財務基盤を背景に、フロートガラス市場の主要プレイヤーである。

ベレンベルク・グラス、カーディナル・グラス・インダストリーズ、ゴールドプラス・グループ、ヴェリュックス・グループは、確立された販売チャネルと製品ポートフォリオ構築のための豊富な資金調達により、新興企業や中小企業の中で頭角を現している。

先進国・発展途上国市場双方における省エネルギー政策と持続可能性目標の強化が、フロートガラスの需要を牽引している。政府による厳格な建築物エネルギー基準の導入も、高性能ガラスシステムの採用を促進し、主要原材料としてのフロートガラス需要を間接的に押し上げている。特に北米と欧州における古い住宅・商業ビルの改修・更新増加は、現代的なガラスソリューションの継続的な代替需要を生み出している。さらに、電気自動車や自動運転車の普及拡大により、大型フロントガラス、パノラミックルーフ、ディスプレイ内蔵ガラスなど、フロートガラス基板を基盤とする車両1台あたりのガラス使用量が増加している。スマートガラス、遮音ガラス、日射制御コーティングなどの技術統合の活用も、必ずしも生産量の増加に依存せず応用範囲を拡大している。さらに、ガラス産業分野におけるリサイクル率の向上と循環型経済の発展は、生産コストと環境負荷を低減し、フロートガラスの製造をより強靭かつ長期的な生産能力投資にとって魅力的にしている。これにより市場成長の維持が促進される。

顧客の顧客に影響を与えるトレンドとディスラプション

フロートガラス市場は、収益基盤の大半が従来型である現状から、ハイエンド用途と顧客イノベーションに基づくより先進的な未来へと、明確なパラダイムシフトを経験している。現在の収益は主に標準的な厚さ・製品・従来型エンドユーザー産業に依存しているが、将来の収益は新技術・付加価値ガラスソリューション・新規用途によって創出される。自動車メーカー・太陽光パネルメーカー・グリーンビル開発業者からの需要により、省エネかつ持続可能なフロートガラスの必要性は高まっている。こうした顧客ニーズの進展は、ブランドイメージの向上、保守費用の削減、規制順守、機能性能の向上といった成果に結びついており、長期的な市場拡大の基盤となっている。

主要企業・市場シェア

市場エコシステム

フロートガラス市場のエコシステムは、密接に連動したバリューチェーンで構成されている。その起点となるのは、原料メーカーである。彼らはシリカ砂、ソーダ灰、石灰石、ドロマイトといった必要な原料を供給する。フロートガラスメーカーはこれらの原料を、大規模で高資本投資型の生産設備を用いて均一な厚さと光学透明度を持つ平板ガラスに加工します。これらのメーカーの完成品は、加工業者や製造業者といった中間業者に販売され、フロートガラスから強化ガラス、合わせガラス、コーティングガラス、断熱ガラスユニットなど、性能要件に応じた付加価値製品が製造されます。これらの精製ガラス製品は最終的に、建設業界、自動車業界、さらには太陽光発電業界といった主要セクターの最終消費者に届けられる。フロートガラス市場が高性能かつ持続可能なガラス製品への需要増に対応するためには、一貫した品質、コスト効率、規制順守、タイムリーな納品を実現する、これら全てのエコシステムを巻き込んだ連携が不可欠である。

地域

予測期間中、アジア太平洋地域がフロートガラス市場で最も急速に成長する地域となる

アジア太平洋地域は、中国、インド、東南アジア諸国など主要経済圏における急速な都市化、大規模なインフラ整備、産業部門の高成長を背景に、フロートガラス市場で最高の成長率を示す見込みです。建築用ガラスの需要増加は、人口増加に伴う住宅・商業ビルへの投資拡大が要因である。また、自動車生産の増加と電気自動車の普及が進む堅調な製造業基盤も関連しており、車両当たりのガラス消費量増加を牽引している。さらに、太陽光発電システムの建設を加速させる積極的な再生可能エネルギー計画により、太陽電池パネル向けフロートガラスの需要が高まっている。アジア太平洋地域のガラスメーカーによる積極的な政府政策、製造コスト削減、生産能力の継続的拡大も、同地域市場の成長に寄与している。

フロートガラス市場:企業評価マトリックス

AGC株式会社は、幅広い製品ライン、世界的な製造拠点網、高性能・付加価値ガラスソリューションにおける技術革新とリーダーシップを背景に、フロートガラス企業評価マトリックスにおける主要プレイヤーである。同社は建築用、自動車用、太陽光用、特殊ガラス製品において確固たる競争力を確立しており、継続的な技術革新と大量生産体制がこれを支えている。新興リーダーとして台頭するガーディアン・グラスは、建築・自動車向けガラス製品の拡充に加え、戦略的な生産能力強化と地域横断的な市場浸透により成長を遂げている。AGC株式会社が規模・優れた技術・確立された顧客関係で優位を保つ一方、世界的に高まる省エネ・環境配慮型ガラスソリューションの需要を背景に、ガーディアン・グラスはスター領域にさらに接近する可能性を明確に示している。

主要市場プレイヤー

TAIWAN GLASS IND. CORP. (Taiwan)

CSG HOLDING CO.,LTD. (China)

Fuyao Group (China)

Nippon Sheet Glass Co., Ltd (Japan)

Saint-Gobain (France)

Sisecam (Turkey)

Central Glass Co., Ltd. (Japan)

AGC Inc. (Japan)

Trulite (Georgia)

SCHOTT (Germany)

Vitro (Mexico)

Flat Glass Group Co., Ltd (China)

Xinyi Glass Holdings Limited (China)

Guardian Industries (US)

Cevital (Algeria)

【目次】

1

はじめに

27

2

エグゼクティブサマリー

31

3

プレミアムインサイト

36

4

市場概要

建築、太陽光発電、新興経済国における需要増加を背景に、フロートガラス市場は成長の兆しを見せている。

39

4.1

はじめに

4.2

市場動向

4.2.1

推進要因

4.2.1.1

建設・インフラ産業におけるフロートガラス需要の拡大

4.2.1.2

自動車・輸送セクターの成長

4.2.2

抑制要因

4.2.2.1

高い生産コストとエネルギーコスト

4.2.2.2

厳格な炭素排出規制

4.2.3

機会

4.2.3.1

太陽光エネルギーおよび再生可能エネルギー用途の成長

4.2.3.2

新興経済国における普及拡大

4.2.4

課題

4.2.4.1

先進技術の高コスト化

4.2.4.2

原材料価格の変動性

4.3

未充足ニーズと空白領域

4.3.1

フロートガラス市場における未充足ニーズ

4.3.2

空白領域の機会

4.4

相互接続された市場とセクター横断的機会

4.4.1

相互接続された市場

4.4.2

セクター横断的機会

4.5

新興ビジネスモデルとエコシステムの変化

4.5.1

新興ビジネスモデル

4.5.2

エコシステムの変化

4.6

ティア1/2/3プレイヤーによる戦略的動き

4.6.1

主要な動きと戦略的焦点

5

業界動向

ガラス市場における競争力と持続可能なイノベーションに関する洞察で業界の変化をナビゲート。

47

5.1

ポーターの5つの力分析

5.1.1

新規参入の脅威

5.1.2

代替品の脅威

5.1.3

供給者の交渉力

5.1.4

購入者の交渉力

5.1.5

競争の激しさ

5.2

マクロ経済指標

5.2.1

はじめに

5.2.2

GDP動向と予測

5.2.3

世界の建設・インフラ産業の動向

5.2.4

太陽エネルギー産業の動向

5.3

バリューチェーン分析

5.4

エコシステム分析

5.5

価格分析

5.5.1

主要プレイヤー別平均販売価格

5.5.2

地域別平均販売価格動向

5.6

貿易分析

5.6.1

HSコード7005の輸出シナリオ

5.6.2

HSコード7005の輸入シナリオ

5.7

主要カンファレンス・イベント(2026年)

5.8

顧客ビジネスに影響を与えるトレンド/ディスラプション動向

5.9

投資・資金調達シナリオ

5.10

ケーススタディ分析

5.10.1

建築用低炭素ガラスに関するサンゴバンとイーストマンの提携

5.10.2

ヴィトロ・アーキテクチュラル・グラスと国立鳥類園のパートナーシップ

5.10.3

サンゴバンによる商業ビル向け省エネガラスの採用

5.11

2025年米国関税がフロートガラス市場に与える影響

5.11.1

はじめに

5.11.2

主要関税率

5.11.3

価格影響分析

5.11.4

国・地域別影響

5.11.4.1

米国

5.11.4.2

欧州

5.11.4.3

アジア太平洋

5.11.5

最終用途産業への影響

6

技術、特許、デジタル、AI導入による戦略的破壊

スマートグレージングおよび再生可能エネルギーインフラ市場における戦略的破壊のためにAIと特許を活用する。

72

6.1

主要技術

6.1.1

ローリング

6.2

補完技術

6.2.1

大気圧プラズマ堆積(APD)

6.2.2

マグネトロンスパッタリング

6.2.3

ゾル-ゲルコーティング

6.3

技術/製品ロードマップ

6.3.1

短期(2025–2027)|基盤構築と初期商業化

6.3.2

中期(2027–2030)|拡大と標準化

6.3.3

長期(2030–2035+)|大規模商業化と破壊的革新

6.4

特許分析

6.4.1

はじめに

6.4.2

方法論

6.4.3

文書タイプ

6.4.4

インサイト

6.4.5

法的状況

6.5

将来の応用分野

6.5.1

先進建築・スマートビルシステム

6.5.2

自動車用ガラス

6.5.3

太陽光エネルギー・再生可能エネルギーインフラ

6.5.4

インフラストラクチャ、安全・防護用ガラス

6.5.5

産業機械・ロボット工学:高精度フレーム及び自動化構造体

6.6

AI/汎用AIがフロートガラス市場に与える影響

6.6.1

主要なユースケースと市場潜在性

6.6.2

フロートガラス加工におけるベストプラクティス

6.6.3

フロートガラス市場におけるAI導入の事例研究

6.6.4

相互接続された隣接エコシステムと市場プレイヤーへの影響

6.6.5

フロートガラス市場における生成AI導入への顧客の準備状況

6.7

成功事例と実世界での応用例

6.7.1

サンゴバン:AIを活用した建築用・スマートガラスソリューション

6.7.2

フロートグラスグループ:AIによる品質と歩留まりの最適化による先進的なソーラーガラス製造

6.7.3

福耀玻璃工業グループ:先進的なモビリティ用途のためのAI対応自動車用ガラス

7

持続可能性と規制環境

フロートガラス業界における炭素影響を低減するためのグローバルな環境規制への対応。

86

7.1

地域規制とコンプライアンス

7.1.1

規制機関、政府機関、その他の組織

7.1.2

業界標準

7.2

持続可能性イニシアチブ

7.2.1

フロートガラスの炭素影響とエコアプリケーション

7.2.1.1

炭素影響削減

7.2.1.2

エコアプリケーション

7.3

持続可能性への影響と規制政策イニシアチブ

7.4

認証、表示、環境基準

8

顧客環境と購買行動

業界横断的なステークホルダーの影響力と満たされていないニーズを理解することで、顧客インサイトを解き明かし、収益性を向上させます。

93

8.1

意思決定プロセス

8.2

主要ステークホルダーと購買基準

8.2.1

購買プロセスにおける主要ステークホルダー

8.2.2

購買基準

8.3

導入障壁と内部課題

8.4

様々な最終用途産業における未充足ニーズ

8.5

市場収益性

8.5.1

収益可能性

8.5.2

コストの変動

8.5.3

最終用途産業別マージン機会

9

厚さ別フロートガラス市場

2030年までの市場規模と成長率予測分析(百万米ドルおよびキロトン単位) | 16のデータ表

101

9.1

はじめに

9.2

<5 MM

9.2.1

太陽光発電(PV)設備の急速な拡大と省エネルギー建築ソリューション

9.3

5-10 MM

9.3.1

建設およびインフラ開発の持続的拡大

9.4

10 MM超

9.4.1

高い構造的完全性と耐久性を必要とする輸送、海洋、特殊産業用途からの需要増加。

10

フロートガラス市場(製品別)

2030年までの市場規模・成長率予測分析(百万米ドル・キロトン単位)|24のデータ表

109

10.1

はじめに

10.2

透明フロートガラス

10.2.1

コスト効率に優れ、汎用性が高く、広く入手可能

10.3

強化フロートガラス

10.3.1

建設・自動車産業における安全性と耐久性への重視の高まり

10.4

着色フロートガラス

10.4.1

紫外線防止需要の拡大

10.5

合わせガラス

10.5.1

様々な産業における安全・セキュリティ需要の高まり

10.6

その他の製品

11

フロートガラス市場:最終用途産業別

市場規模と成長率予測分析(2030年まで、単位:百万米ドルおよびキロトン) | データ表20点

121

11.1

はじめに

11.2

建設・インフラ

11.2.1

急速な都市化とスマートシティ開発が市場を牽引する要因となる

11.3

自動車・輸送

11.3.1

軽量化・省エネ車両への需要拡大

11.4

太陽光エネルギー

11.4.1

再生可能エネルギーの導入と太陽光パネルの設置

11.5

その他の最終用途産業

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 10175

- タンタル(V)エトキシドの世界市場

- 医療用スマートリングの世界市場規模は2033年までにCAGR 20.6%で拡大する見通し

- 生産チェック計量士の中国市場:インモーション・チェッカ、間欠式チェッカ

- 歯科用ルーペの中国市場:TTLルーペ、フリップアップルーペ

- ToFDスキャナーの世界市場2025:種類別(1軸スキャナー、2軸スキャナー)、用途別分析

- 統合失調症治療薬の世界市場2026年

- 世界の鉄道試験市場(2025 – 2032):用途別、地域別分析レポート

- ネットワーク接続型哺乳瓶ウォーマーの世界及び日本市場2026年:種類別(リモート監視のみ、リモート制御+プリセット)

- 屋内用商業用ディスプレイの世界及び日本市場2026年:種類別(LCD、LED)

- ピゾチリン(CAS 15574-96-6)の世界市場2020年~2025年、予測(~2030年)

- 糖尿病治療薬&医療機器の世界市場規模は2033年までにCAGR 8.3%で拡大する見通し

- エンボス加工TPUフィルムの世界市場