世界の先進セラミックス市場(2025 – 2029):材料別、用途別、最終用途別分析レポート

市場概要

先端セラミックス市場は、高付加価値・高精度セラミック製品に特化した、技術主導型の材料産業セグメントである。この市場は革新的な技術、性能要求の高まり、従来材料からの代替拡大によって牽引されている。厳格な技術・品質基準を満たすために開発された多様な材料、製品形態、カスタマイズ部品を含む。市場成長は、長い認証サイクル、強固なサプライヤー・顧客関係、高い参入障壁によって支えられている。製造の一貫性、材料の純度、プロセス管理は競争力において極めて重要な役割を果たします。また、地域の生産強み、規制の進化、研究開発への投資も市場に影響を与えます。信頼性が高く長寿命な部品への需要が高まる中、先端セラミックス市場は数量と技術進歩の両面で拡大を続けています。

主なポイント

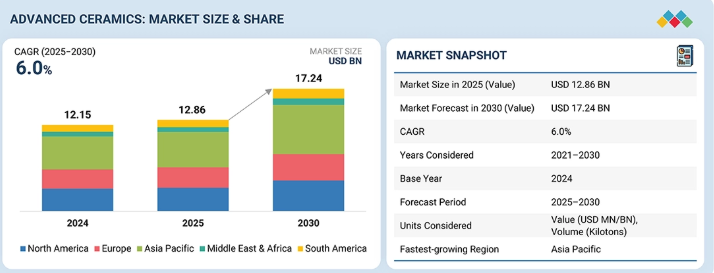

2024年、アジア太平洋地域が38.3%のシェアで市場を支配しました。

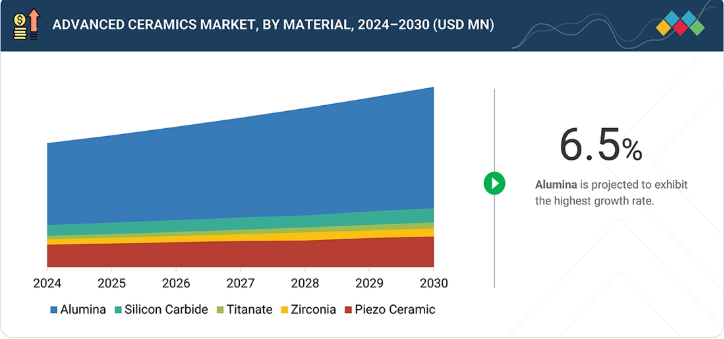

アルミナは2024年に47.3%の最大シェアを占めた。

製品タイプ別では、セラミックコーティングセグメントが6.0%の最高CAGRを記録すると予測される。

最終用途産業別では、電気・電子セグメントが2025年から2030年にかけて最速の成長率を示す見込み。

京セラ株式会社とCeramTec GmbHは、イノベーションに注力し、幅広い業界カバレッジと強固な事業・財務基盤を有することから、市場の主要プレイヤーとして特定された。

西村アドバンストセラミックス株式会社は、強力な製品ポートフォリオと事業戦略により、スタートアップや中小企業の中でも先進的な企業として際立っている。

産業が過酷で要求の厳しい条件下でも確実に機能する材料を求める中、先進セラミックスの需要は増加している。耐熱性、耐摩耗性、耐食性、耐電気ストレス性といった特性が普及を後押ししている。精度、耐久性、長寿命化への要求の高まりが使用を促進。電気・電子、輸送、医療、化学産業における応用拡大が需要の着実な成長に寄与している。製造精度と品質管理の向上により、先進セラミックスはより入手しやすくなった。さらに、効率性、安全性、性能向上の重視が高まる中、従来材料から先進セラミックスソリューションへの置換が進んでいる。

顧客の顧客に影響を与えるトレンドと変革

先端セラミックス市場は材料と製造プロセスにおいて急速な革新を遂げている。積層造形の活用拡大により、複雑なセラミック設計の精密化と材料廃棄量の削減が可能となった。高純度・ナノ構造・機能化セラミックスの開発は性能と信頼性をさらに向上させる。軽量化・省エネルギー化セラミックス開発への注力も製品開発を形作っている。環境保護対策の強化により、セラミックフィルター、膜、高純度・軽量・耐食性セラミック材料の応用が拡大している。これらの要因が相まって、先進セラミックス市場全体でコスト構造、性能基準、競争上のポジショニングが再定義されつつある。

主要企業・市場シェア

市場エコシステム

先進セラミックス市場では、原料供給業者、セラミックメーカー、加工・仕上げ企業、流通チャネル間の緊密に連携したバリューチェーンが不可欠である。先端セラミックス向け原料サプライヤーは、アルミナ、ジルコニア、炭化ケイ素などの高純度材料を供給する。メーカーはこれらを成形、焼結、仕上げ加工し、要求される形状・グレードの先端セラミックス製品を製造する。流通業者と専門サプライヤーは、物流管理と用途特化型納品要件の対応を通じて市場展開を支援する。最終用途産業には、高性能・精密用途で先進セラミックスに依存する電気・電子、輸送、医療、防衛・セキュリティ、環境、化学セクターが含まれる。

地域

予測期間中、アジア太平洋地域が先進セラミックス市場で最大の地域となる

アジア太平洋地域は、強力な生産能力と技術主導型産業の拡大により、先進セラミックス市場で最大のシェアを占める。この地域は、低コストでの大量生産を支える先進的な製造インフラを有している。主要な電子機器・産業機器メーカーの存在が、先進セラミック部品への継続的な需要を生み出している。アジア太平洋地域の多くの国々は、材料科学、自動化、精密製造への投資を重点的に推進している。天然資源へのアクセスは生産リードタイムの短縮に寄与する。アジア太平洋地域はまた、熟練技術者の増加という恩恵も受けている。これらの複合的要因により、アジア太平洋地域は世界の先端セラミックス市場において、数量・金額両面で主導的地位を維持している。

先端セラミックス市場:企業評価マトリックス

先端セラミックス市場は、新興リーダー、参加者、普及型プレイヤー、スター企業が混在する特徴を持つ。本図表では京セラ株式会社(スター)が、市場シェアと製品展開の両面で強力な市場リーダーとして浮上している。丸和株式会社(新興リーダー)は幅広い製品展開を見せるものの、市場シェアは比較的控えめである。複数の小規模プレイヤーが「参加者」および「普及型プレイヤー」ゾーンに集結しており、ニッチなポジショニングや成長初期段階の潜在性を反映している。全体として、市場ダイナミクスは激しい競争を示唆しており、グローバル大手がイノベーションを牽引する一方、中小企業は差別化と市場浸透を模索している。

主要市場プレイヤー

KYOCERA Corporation (Japan)

CeramTec GmbH (Germany)

CoorsTek (US)

Materion Corporation (US)

AGC Inc. (Japan)

Morgan Advanced Materials (UK)

MARUWA Co., Ltd. (Japan)

Saint-Gobain Performance Ceramics & Refractories (France)

3M (US)

Ferrotec Corporation (Japan)

【目次】

1

はじめに

29

2

エグゼクティブサマリー

34

3

プレミアムインサイト

39

4

市場概要

高度なセラミックス市場の成長と革新を牽引する急成長中のエレクトロニクスおよび自動車セクターを探る。

42

4.1

はじめに

4.2

市場動向

4.2.1

推進要因

4.2.1.1

電子機器および半導体デバイスにおける小型化と性能向上

4.2.1.2

電気自動車およびパワーエレクトロニクスの成長

4.2.1.3

航空宇宙および防衛用途における採用拡大

4.2.1.4

金属やポリマーと比較した耐用年数の延長とライフサイクルコストの削減

4.2.2

抑制要因

4.2.2.1

複雑で資本集約的な製造プロセス

4.2.2.2

金属やポリマーと比較した設計の柔軟性の制限

4.2.3

機会

4.2.3.1

半導体製造能力の世界的な拡大とクリーン技術へのエネルギー転換

4.2.3.2

医療・歯科用途における採用の増加

4.2.4

課題

4.2.4.1

原材料の純度と供給の安定性

4.3

満たされていないニーズと空白領域

4.3.1

先進セラミックス市場における満たされていないニーズ

4.3.2

空白領域における機会

4.4

相互接続された市場とクロスセクターの機会

4.4.1

相互接続された市場

4.4.2

クロスセクターの機会

4.5

ティア1/2/3プレイヤーによる戦略的動き

4.5.1

主要な動きと戦略的焦点

5

業界動向

競争力学と先進セラミックス市場の混乱に関する洞察をもって業界の変化をナビゲートする。

53

5.1

ポーターの5つの力分析

5.1.1

新規参入の脅威

5.1.2

代替品の脅威

5.1.3

供給者の交渉力

5.1.4

購入者の交渉力

5.1.5

競争の激しさ

5.2

マクロ経済指標

5.2.1

はじめに

5.2.2

GDPの動向と予測

5.2.3

世界の電気・電子産業の動向

5.3

サプライチェーン分析

5.4

価格分析

5.4.1

平均販売価格の推移(地域別)

5.4.2

平均販売価格の推移(材料別)

5.4.3

平均販売価格の推移(製品タイプ別)

5.4.4

平均販売価格の推移(最終用途産業別)

5.4.5

主要プレイヤーにおける先進セラミックスの平均販売価格(素材別)

5.5

エコシステム分析

5.6

貿易分析

5.6.1

輸入シナリオ(HSコード690390)

5.6.2

輸出シナリオ(HSコード690390)

5.7

主要カンファレンス・イベント(2026年)

5.8

顧客ビジネスに影響を与えるトレンド/ディスラプション要因

5.9

投資・資金調達シナリオ

5.10

ケーススタディ分析

5.10.1

京セラ株式会社 – 半導体およびエレクトロニクス分野におけるリーダーシップのための先進セラミックスのスケールアップ

5.10.2

COORSTEK – 材料イノベーションによる医療および工業用セラミックスの進歩

5.10.3

MORGAN ADVANCED MATERIALS – エネルギーと持続可能性アプリケーションのための先進セラミックスの変革

5.11

2025年米国関税の影響 – 先進セラミックス市場

5.11.1

はじめに

5.11.2

主要関税率

5.11.3

価格影響分析

5.11.4

国・地域への影響

5.11.4.1

北米

5.11.4.2

欧州

5.11.4.3

アジア太平洋

5.11.5

最終用途産業への影響

6

技術的進歩、AI駆動の影響、特許、革新、および将来の応用

AI駆動の革新は、多様な産業における持続可能で高性能な用途に向けたセラミック技術を革新する。

75

6.1

主要な新興技術

6.1.1

粉末合成および高純度材料加工技術

6.1.2

先進成形・造形技術

6.1.3

焼結・緻密化技術

6.1.4

積層造形およびデジタルセラミック製造

6.1.5

表面工学およびコーティング技術

6.2

補完技術

6.2.1

精密加工および仕上げ技術

6.2.2

先進的接合および組立技術

6.2.3

先進計測・品質管理技術

6.2.4

デジタル製造、シミュレーション、プロセスモデリング

6.2.5

先進コーティング、表面処理、機能化技術

6.3

技術/製品ロードマップ

6.3.1

短期ロードマップ-プロセス最適化とコスト効率化

6.3.2

中期ロードマップ-デジタル化と設計実現性向上

6.3.3

長期ロードマップ-持続可能性と次世代応用技術

6.4

特許分析

6.4.1

方法論

6.4.2

2016年~2025年の特許権付与状況

6.4.2.1

過去10年間の公開傾向

6.4.3

知見

6.4.4

法的状況

6.4.5

法的状況調査は、特許が有効、無効、または放棄されているかを判断するために実施されました。

6.4.6

管轄区域分析

6.4.7

主要出願人

6.4.8

主要特許リスト

6.5

将来の応用

6.5.1

AI対応および高性能半導体システム向け先進セラミックス

6.5.2

医療・ライフサイエンス向け超高純度・気密セラミックス

6.5.3

エネルギー転換・貯蔵技術向けハイブリッドセラミックスシステム

6.5.4

電気・自律走行輸送用構造・機能性セラミックス

6.5.5

先進セラミックスを用いた持続可能・循環型応用技術

6.6

AI/汎用AIが先進セラミックス市場に与える影響

6.6.1

主要なユースケースと市場ポテンシャル

6.6.2

先進セラミックス製造におけるベストプラクティス

6.6.3

先進セラミックス市場におけるAI導入のケーススタディ

6.6.4

相互接続された隣接エコシステムと市場プレイヤーへの影響

6.6.5

先進セラミックス市場における生成AI導入への顧客の準備状況

6.7

成功事例と実世界での応用例

6.7.1

京セラ株式会社:電子機器・産業システム向け高信頼性先進セラミックス

6.7.2

COORSYTECH/COORS CERAMICS(米国):過酷な動作環境向けエンジニアリングセラミック部品

6.7.3

MORGAN ADVANCED MATERIALS:エネルギー、輸送、医療向け多産業向け先進セラミックス

7

持続可能性と規制環境

複雑なグローバル規制と環境基準をナビゲートし、先進セラミックスの持続可能性ポテンシャルを活用する。

92

7.1

地域規制とコンプライアンス

7.1.1

規制機関、政府機関、その他の組織

7.1.2

業界基準

7.2

持続可能性イニシアチブ

7.2.1

先端セラミックスの炭素影響とエコ応用

7.3

持続可能性への影響と規制政策イニシアチブ

7.4

認証、表示、エコ基準

8

顧客環境と購買行動

購買者の動向と満たされていないニーズを理解し、プレミアム価格設定を活用して市場の収益性を高める。

101

8.1

意思決定プロセス

8.2

購買者ステークホルダーと購買評価基準

8.2.1

購買プロセスにおける主要ステークホルダー

8.2.2

購買基準

8.3

導入障壁と内部課題

8.4

様々な最終用途産業における未充足ニーズ

8.5

市場収益性

8.5.1

高付加価値とプレミアム価格設定力

8.5.2

資本集約度とコスト構造の制約

8.5.3

エンドユーザー産業の構成とマージンの変動性

8.5.4

参入障壁と競争力学

8.5.5

長期収益性見通し

9

材料別先進セラミックス市場

2030年までの市場規模・成長率予測分析(百万米ドル・キロトン単位) | データ表4点

108

9.1

はじめに

9.2

アルミナ

9.2.1

高い耐摩耗性と圧縮強度が市場を牽引する要因となる

9.3

ジルコニア

9.3.1

自動車・医療分野での需要増加が市場を牽引する要因となる

9.4

チタン酸塩

9.4.1

チタン酸塩セラミックスの先進的な産業・電子用途が成長を推進

9.5

炭化ケイ素

9.5.1

卓越した熱伝導性と高い弾性率による市場牽引力

9.6

圧電セラミックス

9.6.1

高誘電率と圧電効果による市場成長の促進

9.7

その他の材料

9.7.1

酸化ベリリウム

9.7.2

窒化アルミニウム

9.7.3

ケイ酸マグネシウム

9.7.4

窒化ホウ素

9.7.5

窒化ケイ素

10

製品タイプ別先進セラミックス市場

2030年までの市場規模および成長率予測分析(単位:百万米ドルおよびキロトン) | データ表4点

117

10.1

はじめに

10.2

モノリシックセラミックス

10.2.1

医療・電気電子産業からの高需要が市場を牽引

10.3

セラミックマトリックス複合材

10.3.1

軽量・高温構造材料への需要増が市場を牽引

10.4

セラミックコーティング

10.4.1

高性能表面保護材の需要増加が市場を牽引

10.5

セラミックフィルター

10.5.1

高温耐性と優れた濾過効率が市場を牽引

10.6

その他の製品タイプ

10.6.1

多層セラミックス

10.6.2

先進コーティング

11

エンドユーザー産業別 先進セラミックス市場

2030年までの市場規模・成長率予測分析(単位:百万米ドル、キロトン) | データ表4点

124

11.1

はじめに

11.2

電気・電子機器

11.2.1

コンデンサおよび集積回路パッケージにおける圧電デバイスの高需要が市場成長を牽引

11.2.2

家電製品

11.2.3

携帯電話

11.2.4

その他の電気・電子機器

11.3

輸送機器

11.3.1

自動車産業における安全で信頼性の高いセラミックへの需要増加が市場を牽引

11.3.2

自動車

11.3.3

航空宇宙

11.3.4

その他の輸送手段

11.4

医療

11.4.1

歯科インプラントの需要急増がセラミックス需要を押し上げる

11.4.2

医療機器

11.4.3

歯科

11.4.4

関節形成術

11.5

防衛・セキュリティ

11.5.1

装甲・兵器向けアルミナ・炭化ケイ素の需要増加が市場を牽引

11.5.2

軍事装備・装甲

11.5.3

砲兵兵器および車両

11.5.4

セキュリティおよび監視システム

11.6

環境

11.6.1

再生可能技術における先端セラミックスの応用が需要を促進

11.6.2

従来型

11.6.3

非従来型

11.7

化学

11.7.1

化学処理産業からの需要拡大が市場を牽引

11.7.2

化学処理および反応制御

11.7.3

物質分離

11.7.4

搬送装置

11.8

その他の最終用途産業

11.8.1

繊維

11.8.2

海洋

11.8.3

鉱業

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 3218

- バイオ医薬品ナイフ市場:グローバル予測2025年-2031年

- 世界の細胞培養用添加剤市場(2026年~2033年):製品別(タンパク質由来・組換え、化学的定義)、用途別(細胞・遺伝子治療、創薬)、最終用途別、地域別

- 世界の振動制御装置市場規模に関する調査:種類別(振動制御、モーション制御)、用途別(産業機械、自動車、建設、航空宇宙、電子、その他)、地域別予測(2025年~2035年)

- 世界の携帯型酸素濃縮器市場(2025 – 2033):機種別、用途別、エンドユーザー別、地域別

- 世界のラセミ体市場

- 家庭教師市場レポート:学習方法別(オンライン、ブレンデッド、その他)、コースタイプ別(カリキュラム別学習、テスト対策、その他)、用途別(アカデミックトレーニング、スポーツトレーニング、アートトレーニング、その他)、エンドユーザー別(未就学児、小学生、中学生、高校生、大学生、その他)、地域別 2024-2032

- 移動ロボットコントローラの世界及び日本市場2026年:種類別(汎用移動ロボットコントローラ、差動移動ロボットコントローラ、フォークリフト型移動ロボットコントローラ)

- バーチャル試着室の世界市場規模調査、コンポーネント別(ハードウェア、ソフトウェア、サービス)、エンドユーザー別(実店舗、バーチャル店舗)、ユースケース別(アパレル、アイウェア、宝飾品・時計、美容・化粧品)、地域別予測:2022-2032年

- 充填層バイオリアクターの世界市場2025:種類別(連続攪拌槽バイオリアクター、バブルカラムバイオリアクター、エアリフトバイオリアクター、その他)、用途別分析

- LEDトラックグリッドライトの世界及び日本市場2026年:種類別(シングルヘッド、マルチヘッド)

- 高性能型ランダム包装の世界及び日本市場2026年:材質別(ポリプロピレン、ステンレス鋼、セラミック)

- スナック菓子の世界市場規模は2031年までにCAGR 3.9%で拡大する見通し