世界のウェアラブル医療機器市場(2024 – 2030):製品別、種類別、グレード別、チャネル別、用途別分析レポート

市場概要

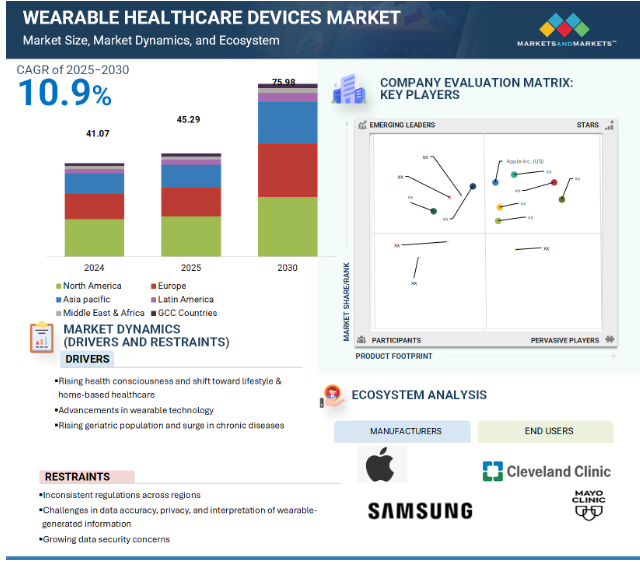

2024年に410億7,000万米ドルと評価されたウェアラブルヘルスケア装置の世界市場は、2025年には452億9,000万米ドルに達し、2025年から2030年にかけて年平均成長率10.9%で堅調に推移し、期間終了時には759億8,000万米ドルに達すると予測されています。市場成長の原動力は、健康意識の高まり、予防医療へのシフト、高齢化に伴う慢性疾患の有病率の増加です。AIを活用した分析、リアルタイムモニタリング、電子カルテとの統合など、ウェアラブル技術の進歩により、これらの装置の範囲はフィットネスのトラッキングから臨床グレードの診断や治療サポートにまで拡大しています。さらに、公共投資や民間投資の拡大、スマートフォンの普及、接続性の向上、家庭や臨床現場でのワイヤレスモニタリングの選好が市場拡大に寄与しています。AIの採用と5Gの展開は、この分野の技術革新をさらに加速させると予想されます。しかし、規制の標準化の欠如、データセキュリティに関する懸念、臨床精度の限界などの課題が、ある程度成長を抑制する可能性があります。

推進要因:健康志向の高まりとライフスタイル・在宅医療へのシフト

健康志向の高まりと、ライフスタイルに関連したウェルネスへの関心の高まりが、ウェアラブル・ヘルスケア装置の世界的な普及を促進しています。スマートウォッチやフィットネストラッカーなどのこれらの装置は、心拍数、睡眠の質、身体活動などの重要な健康指標をモニターできるようにすることで、予防医療に重要な役割を果たしています。世界保健機関(WHO)の2023年の報告書によると、世界の死因の74%以上が非伝染性疾患によるもので、その多くは生活習慣の管理によって予防可能です。ウェアラブルは、このような疾患の早期発見と自己管理をサポートします。特に2022年に支出が4兆5,000億ドルに達したアメリカのような国々では、病院ベースの医療費が上昇しているため、ウェアラブルECG、パルスオキシメーター、継続的フィットネストラッカーなどのホームベースのモニタリングツールへの依存も高まっています。医療制度が価値に基づくモデルへとシフトする中、これらの装置はアメリカ、ドイツ、日本、中国などの地域で集団健康戦略や遠隔医療イニシアティブに不可欠なものとなりつつあり、世界市場の持続的成長に寄与しています。

制約:データの正確性、プライバシー、ウェアラブルで生成された情報の解釈における課題

ウェアラブル・ヘルスケア機器は、その普及が進んでいるにもかかわらず、データの正確性、標準化、ユーザーのプライバシーに関する重要な課題に直面しています。これらの装置の多くは、保護医療情報(PHI)に該当する可能性のある機密性の高い生理学的データを収集するため、データの所有権やサイバーセキュリティに関する懸念が生じます。JMIR mHealth and uHealthに掲載された2023年のレポートによると、心拍数や身体活動のような臨床指標の追跡におけるウェアラブルブランド間の一貫性のない精度は、医療用としての信頼性を制限しています。標準化された検証プロトコルがなく、規制された臨床ワークフローへの統合が限定的であるため、正式な医療環境での適用がさらに制限されています。さらに、メーカーがどのようにユーザーデータを収集、保存し、収益化する可能性があるのかに対するプライバシーの懸念が、消費者と医療提供者の双方にためらいをもたらしています。アメリカやEUのような医療データ規制の厳しい国では、こうした懸念はさらに大きくなります。その結果、データの取り扱いと解釈をめぐる法的・技術的な不確実性が、ウェアラブル・ヘルスケア装置の幅広い臨床導入の大きな障壁となっています。

可能性:医療機器におけるAlと5Gアプリケーションの拡大

人工知能(AI)と5Gコネクティビティの拡大は、ウェアラブル医療機器市場に大きな機会をもたらします。2023年初頭の時点で世界の5G加入者は11億人を超えており、ネットワークインフラの拡大によりウェアラブル機器からのリアルタイムデータ伝送が可能になり、健康モニタリングのスピードと信頼性が向上します。ヘルスケア環境では、5Gの低遅延と広帯域幅が、特にサービスが行き届いていない地域での迅速な診断とより効果的な遠隔ケアをサポートします。AIと組み合わせることで、ウェアラブル装置は予測的な洞察や自動化された健康アラートを提供できるようになり、臨床医がリスクの高い症例に早期に介入できるようになります。ARやVRのような技術は、5G対応ウェアラブルと統合された場合、リハビリや疼痛管理のためにも検討されています。AIや5Gを活用したソリューションの導入が進むにつれ、ウェアラブル・ヘルスケア装置は、次世代デジタル・ヘルス・エコシステムの中心的存在となり、世界規模で患者エンゲージメント、臨床効率、ケアへのアクセシビリティを向上させています。

課題 ウェアラブル装置における設計と統合の課題

ウェアラブル医療機器市場では、設計と統合の複雑さが依然として大きな課題となっています。これらの装置は、臨床レベルの精度と、継続的かつ監視なしの使用に適した小型・軽量でユーザーフレンドリーなフォームファクターを兼ね備えていなければなりません。限られたスペースに複数のセンサー、無線モジュール、バッテリーを搭載する必要があるため、内部構造が複雑になることが多く、小型化、熱管理、材料科学の進歩が必要となります。また、頻繁な充電はユーザーのコンプライアンスを制限する可能性があるため、電力効率も重要な制約となります。さらに、ユーザーエクスペリエンスが極めて重要な役割を果たします。多様な年齢層への普及を促進するためには、装置は直感的なインターフェイス、シームレスなアプリの統合、審美的な魅力を提供する必要があります。臨床現場では、消毒のしやすさや法規制への準拠といった機能が、設計をさらに複雑なものにしています。その結果、メーカーは医療機能と消費者の期待のバランスを取る必要があり、ウェアラブルの技術革新は技術的に要求が高く、資源集約的なものとなっています。

主要企業・市場シェア

ウェアラブル医療機器市場のエコシステム・マーケット・マップは、バリュー・チェーン全体に関わる主要要素と利害関係者を網羅しています。製品メーカー(スマートウォッチ、トラッカー、パッチ、スマートウェアの開発メーカーを含む)は、研究、設計、臨床検証、商品化を担当します。これらの装置は、一般的な健康とフィットネスのトラッキング、在宅ヘルスケア、遠隔患者モニタリングなど、さまざまな用途に使用されます。開発された製品は、薬局、オンライン・プラットフォーム、ハイパーマーケットなど、さまざまなチャネルを通じてエンドユーザーに販売されます。エンドユーザーは、ライフスタイルやウェルネス・ツールを求める個人消費者から、自宅や臨床管理下で慢性疾患を管理する患者まで多岐にわたります。規制機関は、特に臨床グレードの製品について、装置の安全性、データプライバシー、基準への準拠を監督しています。

製品別では、スマートウォッチが2024年に最大の市場シェアを獲得。

ウェアラブルヘルスケア装置市場は、トラッカー、スマートウォッチ、パッチ、スマートウェアに区分されます。このうち、スマートウォッチは、多機能な健康機能、洗練されたデザイン、スマートフォンやクラウドプラットフォームなどのデジタルエコシステムとのシームレスな統合により、2024年に最大のシェアを占めました。スマートウォッチは、心拍数、心電図、SpO2、睡眠サイクル、ストレスレベルなどの主要な健康指標の監視に広く使用されており、フィットネス追跡、投薬リマインダー、健康アラートも可能です。臨床グレードのモニタリング機能と消費者フレンドリーなインターフェイスを組み合わせることができるため、個人のウェルネスと患者の遠隔モニタリングの両方に不可欠なツールとして位置付けられています。この分野は、センサーの精度、バッテリーの最適化、AIを活用した洞察力など、継続的な技術革新の恩恵を受けています。定期的なソフトウェア・アップデートと、Apple Health、Google Fit、Samsung Healthなどの健康プラットフォームとの互換性の拡大により、ユーザー・エクスペリエンスとエンゲージメントがさらに向上します。スマートフォンの普及拡大、インターネット普及率の上昇、予防医療や参加型医療の重視の高まりは、世界的なスマートウォッチ需要のさらなる押し上げ要因です。さらに、薬局、オンライン・プラットフォーム、ハイパーマーケットを通じて広く入手可能であることと、大手ハイテク企業による積極的なマーケティングが相まって、市場での地位が強化されています。フィットネストラッカーやパッチが活動追跡、慢性疾患管理、遠隔バイタルモニタリングなどの対象分野で注目を集め、スマートウェアがリハビリテーションや運動パフォーマンスで台頭している一方で、スマートウォッチは、その汎用性、消費者の幅広い受容、臨床的関連性の高まりによって、ウェアラブル・ヘルスケア・エコシステムの要であり続けています。

種類別では、診断・モニタリング装置が2024年に最大の市場シェアを獲得。

種類別では、ウェアラブルヘルスケア装置市場は診断&モニタリング装置と治療装置に区分されます。2024年には、診断&モニタリング装置がより大きな市場シェアを占めました。この分野には、バイタルサインモニター、グルコースモニター、睡眠モニター、神経モニタリング装置、胎児・産科モニターなどが含まれ、それぞれ心拍数、体温、SpO2、血圧などの重要な生理指標を追跡するように設計されています。高血圧、糖尿病、睡眠障害などの慢性疾患や生活習慣病が増加する中、このような装置の需要は増加の一途をたどっています。小型化やセンサーの革新といった最近のトレンドにより、よりコンパクトで正確、かつユーザーフレンドリーな診断用ウェアラブルの開発が可能になりました。これらのソリューションは、高速接続やAIを活用した分析に支えられ、予防医療や在宅医療計画への統合が進んでいます。治療装置分野は、特に疼痛管理や呼吸器サポートなどの分野で着実に拡大していますが、診断・モニタリング装置は、その幅広いユースケース、規制当局の牽引力、消費者の親しみやすさから、ウェアラブル・ヘルスケア・デバイス市場の屋台骨であり続けています。

ウェアラブル医療機器市場は、北米、ヨーロッパ、アジア太平洋地域、ラテンアメリカ、中東・アフリカ、GCC諸国に区分されます。2024年には、北米が世界市場で最大のシェアを占めましたが、その主な理由は、高度な医療インフラ、スマートフォンの高い普及率、デジタルヘルス導入への関心の高まりにあります。

この地域は、消費者の強い意識、遠隔モニタリングの需要の高まり、糖尿病、心血管障害、肥満などの慢性疾患の有病率の増加から利益を得ています。ピュー・リサーチ(2024年)によると、米国人の91%がスマートフォンを所有し、44%がウェアラブル健康追跡装置を使用しており、ウェアラブル導入に有利な環境が整っています。アメリカの医療費も大幅に上昇しています。2023年には国民医療費が7.5%増加し、GDPの17.6%に相当する4兆9,000億米ドルに達するとCMSは報告しています。このため、費用対効果の高い在宅医療モデルへのシフトが加速しており、ウェアラブル装置が重要な役割を果たしています。さらに、遠隔患者モニタリングに対するメディケアやメディケイドの払い戻しといった政府の取り組みが、採用をさらに後押ししています。Apple Inc.(アメリカ)、Fitbit Inc.(アメリカ)、Garmin Ltd. (アメリカ)、DexCC. (アメリカ)、DexCom, Inc. 規制当局の支援、接続機器エコシステム、デジタルヘルス統合の高水準に支えられ、北米はウェアラブルヘルスケア機器市場におけるリーダーシップを今後数年間維持する見込みです。

製品の発売: 2024年9月、Apple Inc.(アメリカ)が、よりスリムなデザイン、睡眠時無呼吸アラート、高度なセンシング機能を搭載したApple Watch Series 10を発売。

製品承認: 2024年2月、Samsung Electronics Co. (Ltd.(韓国)がGalaxy Watchの睡眠時無呼吸検出機能についてFDAのデノボ承認を取得。

合意: 2024 年、DexCom, Inc.(アメリカ)は、OURA(フィンランド)と、OURA Ring を 7,500 万人分の健康プログラムに販売する契約を締結。

提携: 2022年6月、Garmin Ltd. (米国)とLabfront(米国)。(アメリカ)とLabfront(アメリカ)は、ガーミン・ウェアラブルを使用した生理学的データ取得のための研究プラットフォームの開発で提携。

ウェアラブル・ヘルスケア装置市場の主要企業は以下の通り。

Apple Inc. (US)

Samsung (South Korea)

Abbott (US)

DexCom, Inc. (US)

Fitbit Inc. (US)

Koninklijke Philips N.V. (Netherlands)

OMRON Corporation (Japan)

Garmin Ltd. (US)

GE HealthCare (US)

Masimo (US)

Boston Scientific Corporation (US)

Biotricity (US)

iRhythm Technologies, Inc. (US)

CONTEC MEDICAL SYSTEMS CO., LTD. (China)

MediBioSense (UK)

VitalConnect (US)

Cyrcadia Health (US)

Empatica Inc. (US)

Minttihealth (China)

BioBeat (Israel)

iHealth Labs Inc. (US)

VivaLNK, Inc. (US)

GENTAG, Inc. (US)

AiQ Smart Clothing (Taiwan)

Nonin (US)

Oxitone (Israel)

【目次】

はじめに

35

研究方法論

40

要旨

51

プレミアムインサイト

55

市場概要

58

5.1 はじめに

5.2 市場ダイナミクスの推進要因 ・ 健康志向の高まりとライフスタイル・在宅医療へのシフト ・ ウェアラブル技術の進歩 ・ 高齢者人口の増加と慢性疾患の急増 ・ 官民投資の拡大 ・ スマートフォンベースのアプリケーションの利用可能性の増加と3G/4Gネットワークの普及の高まり ・ 制約事項 ・ 地域によって規制が一貫していない ・ データの正確性、プライバシー、ウェアラブルで生成された情報の解釈に関連する課題 ・ データのセキュリティに関する懸念の高まり データの正確性、プライバシー、ウェアラブルで生成された情報の解釈に関する課題 – データ・セキュリティに対する懸念の高まり – 医療機器におけるAIと5Gアプリケーションの拡大 – 医療提供者の間でのワイヤレス接続に対する嗜好の高まり – 課題 – ウェアラブル医療機器の特許保護 – 限られたバッテリー寿命による課題 – ウェアラブル機器の設計と統合に関する課題

5.3 顧客のビジネスに影響を与えるトレンド/混乱

5.4 価格分析 スマートウォッチの主要プレーヤー別平均販売価格動向(2023-2025年 ウェアラブルヘルスケア機器の地域別平均販売価格動向(2023-2025年

5.5 バリューチェーン分析

5.6 サプライチェーン分析

5.7 エコシステム分析

5.8 投資・資金調達シナリオ

5.9 技術分析 主要技術- 持続グルコースモニタリング(CGM) 副次的技術- クローズドループ薬物送達システム 副次的技術- 遠隔医療システム

5.10 特許分析 主要特許リスト

5.11 貿易分析 輸入データ(HSコード901890) 輸出データ(HSコード901890)

5.12 主要会議・イベント、2025-2026年

5.13 規制分析 北米-ヨーロッパ-アジア太平洋規制機関、政府機関、その他の組織

5.14 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 買い手の交渉力 サプライヤーの交渉力 競争相手の強さ

5.15 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.16 ウェアラブルヘルスケア機器市場におけるAIの影響 ウェアラブルヘルスケア機器市場におけるAIの可能性 AIのユースケース AIを導入している主要企業 ウェアラブルヘルスケア機器市場におけるAIの将来性

5.17 ウェアラブルヘルスケア機器市場に対する2025年米国関税の影響 導入 主要な関税率 価格の影響分析 国/地域への主要な影響 – アメリカ – ヨーロッパ – アジア太平洋 エンドユーザー別産業への影響 – 遠隔患者モニタリング

ウェアラブルヘルスケア装置市場、製品別

94

6.1 導入

6.2 魅力的なディスプレイとのシームレスな統合といったスマートウォッチの利点が需要を後押し

6.3 健康への関心と慢性疾患負担の高まりがフィットネストラッカーの需要を促進

6.4 高いデータ収集精度がウェアラブルパッチの需要を促進

6.5 高度な機能と柔軟なデザインが市場拡大を支えるスマートウェア

ウェアラブルヘルスケア装置市場、種類別

109

7.1 はじめに

7.2 DIGNOSTIC & MONITORING DEVICES VITAL SIGN MONITORING DEVICES- マルチパラメータ・トラッカー- ECG/心拍数モニター- 血圧モニター- パルスオキシメーター GLUCOSE MONITORING DEVICES- 技術的進歩と内蔵ワイヤレス・システムが市場成長を牽引 SLEEP MONITORING DEVICES- 手首型アクチグラフ- 睡眠ポリグラフ装置 FETAL MONITORING & OTHIMATORING DEVICES- 手首型アクチグラフ- 睡眠ポリグラフ装置 手首式アクチグラフ – 睡眠ポリグラフ装置 胎児モニタリング・産科用装置 – 早産件数の増加が市場成長を促進 神経モニタリング装置 – 携帯性と使いやすさの向上が市場成長を後押し7.3 THERAPEUTIC DEVICES PAIN MANAGEMENT DEVICES- 慢性疼痛緩和の重視の高まりがウェアラブル疼痛管理装置市場の成長を促進 REHABILITATION DEVICES- 手術後の在宅ケアの需要の高まりが市場拡大を促進 RESPIRATORY THERAPY DEVICES- COPDの罹患率の増加が呼吸器ウェアラブルの需要を促進 INSULIN PUMPS- セルフモニタリングに対する意識の高まりがウェアラブルインスリンデリバリーシステムの採用を促進

ウェアラブルヘルスケア装置市場(グレード別

159

8.1 導入

8.2 消費者グレードのウェアラブル医療機器 普及と手頃な価格が消費者グレードのウェアラブル市場の成長を促進

8.3 臨床グレードのウェアラブル・ヘルスケア・デバイス 規制当局が承認した高精度のデバイスが市場の需要を牽引

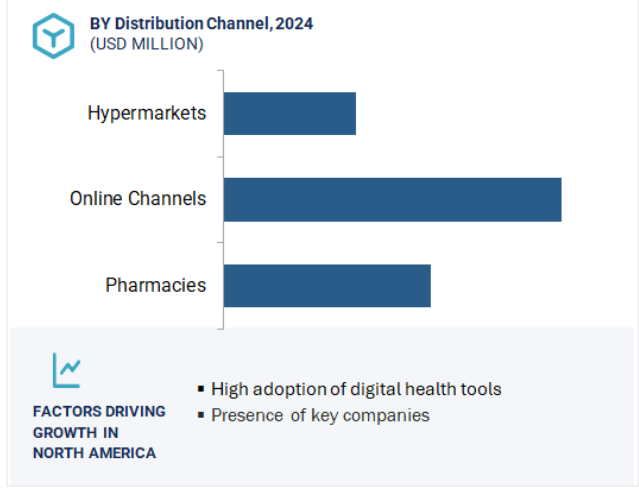

ウェアラブル医療機器市場:流通チャネル別

167

9.1 導入

9.2 アクセスのしやすさや24時間365日利用可能といったオンラインチャネルが市場成長を後押し

9.3 信頼性の高い高品質製品への嗜好が高まる薬局が市場拡大を後押し

9.4 新興市場におけるハイパーマーケットの拡大が成長を促進

ウェアラブルヘルスケア装置市場、用途別

178

10.1 はじめに

10.2 ライフスタイル管理重視の高まりが市場拡大を促進する一般的な健康・フィットネス

10.3 遠隔患者モニタリングのコスト効率と遠隔データ共有が市場成長を牽引

10.4 在宅医療におけるリアルタイムモニタリングの採用拡大が市場成長の原動力

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD 4808

- エアバッグ用接着フィルムの世界及び日本市場2026年:種類別(片面粘着フィルム、両面粘着フィルム)

- 世界のトリトンx-114市場

- フリートテレマティクスの世界市場規模は2032年までにCAGR 11.2%で拡大する見通し

- マシンビジョンCMOSイメージセンサーの世界市場

- 天然ガスバリアフィルム市場:グローバル予測2025年-2031年

- PCBフォトイメージャブルソルダーレジストインクの世界市場2025:種類別(スクリーン印刷式、静電スプレー式、その他)、用途別分析

- 在宅医療機器の世界市場規模は2033年までにCAGR 6.8%で拡大する見通し

- 世界の美容用注入剤市場(2026~2033):市場規模、シェア、動向分析

- データセンター冷却用バルブの世界及び日本市場2026年:種類別(ボールバルブ、グローブバルブ、バタフライバルブ、バランスバルブ)

- デジタルマイクロメータの世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界のワイヤレスガスモニター市場

- パイプラインインテリジェント監視装置の世界及び日本市場2026年:種類別(分散型、集中型)