世界の神経機器市場規模/シェア/動向分析レポート:装置別、用途別、エンドユーザー別(~2034年)

市場概要

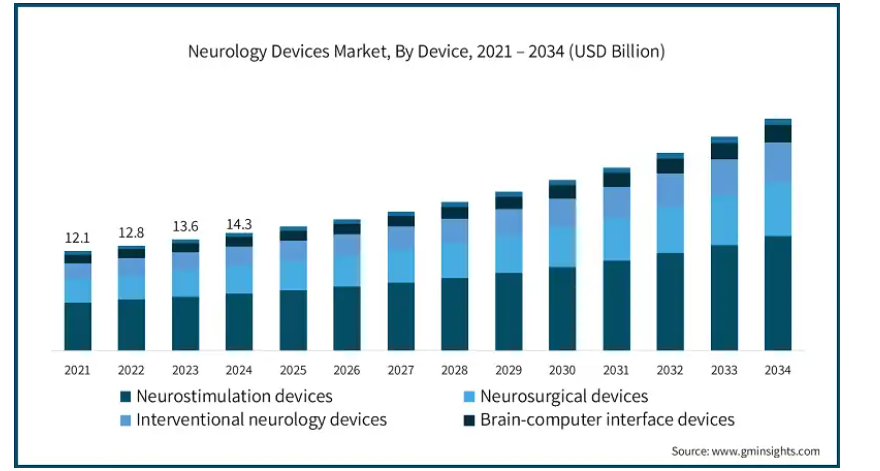

神経学装置の世界市場規模は2024年に143億米ドル。2025年には151億米ドル、2034年には283億米ドルに達すると予測され、予測期間中の年平均成長率は7.2%です。高い市場成長の背景には、技術の進歩、神経疾患の有病率の上昇、医療施設へのアクセスの改善、医療費の増加などがあります。

これらの疾患による世界的な負担の増大は、より効果的な診断ツールや治療方法の必要性を強調しています。例えば、Lancet Neurology誌に掲載された論文によると、2021年には30億人以上が神経疾患に苦しんでいると推定され、世界人口の3分の1以上がアルツハイマー病、パーキンソン病、てんかん、脳卒中に苦しんでいます。その結果、これらの疾患は世界的に病気や障害の主な原因のひとつとなっています。

さらに、ブレイン・コンピュータ・インターフェイスやAIベースの遠隔モニタリング・システムなどの新技術により、患者に提供される治療効果が大幅に向上しています。脳深部刺激装置(DBS)やポータブル脳波モニターなどの新しい低侵襲神経技術の導入は、神経学的ケアの分野でこれらの技術を大きく進歩させました。

神経学的装置とは、脳、脊髄、末梢神経を含む神経系に関連する外科的状態に対処する手術器具、埋め込み式装置、診断装置と考えられています。このような装置は、診断装置、手術器具、インプラントシステムに分類されます。

神経装置市場の動向

神経技術の進歩、神経刺激および神経調節装置の急増、神経疾患の有病率の増加、ヘルスケアおよびロボット工学における統合型人工知能(AI)に対する需要の高まりなどが、業界の成長を後押ししています。

患者や医療従事者による微妙な介入技術の採用が増加していることが、神経学的装置の需要拡大を促進しています。例えば、米国神経外科学会(AANS)は、2023年には脳手術の約75%が低侵襲法を用いて行われたのに対し、2021年には60%であったと報告しています。

メディケア・メディケイド・サービスセンター(Centers for Medicare and Medicaid Services)は、2021年から2023年にかけて、低侵襲神経学的手技に対する償還額が35%増加すると報告しています。国立神経疾患・脳卒中研究所(NINDS)の2024年報告書によると、これらの装置は従来の手術法に伴う合併症を減らし、患者の回復時間を最大40%短縮します。

さらに、患者モニタリング用のクラウドベース・プラットフォームとともに遠隔神経学サービスが拡大しているため、特に医療が行き届いていない地域で神経学医療が受けやすくなっています。これが神経学装置の需要をさらに押し上げています。

さらに、AIを搭載した神経学装置は、脳活動をリアルタイムで分析し、神経疾患の特定精度を向上させることができるため、診断と治療に革命をもたらしています。これらの技術は、早期診断と患者ケアを大幅に改善しており、上記の要因が市場需要の拡大に寄与しています。

トランプ政権の関税

トランプ政権の貿易関税に関する政策は、支出、技術革新、さらには同国の医療サプライチェーンという点で、アメリカの神経学装置市場に大きな影響を与える可能性があります。販売されている医療装置の69%は国外で製造されているため、トランプ関税は業界にとって大きな問題を引き起こす可能性があります。

海外製造への依存は、すでに医療機器の製造が直面している課題をさらに悪化させています。L&K Biomedのように製造を完全に外注している企業は大きな影響を受けるでしょう。さらに、パンデミックによって医療機器全体の価格が上昇し、需給バランスが崩れているように見えます。

企業は新関税を踏まえて製造方針を再考することが不可欠であり、実際、医療機器製造の急成長国のひとつであるメキシコに製造拠点を移すなど、ニアショアリング戦略を後押ししています。しかし、メキシコからの輸入品に対する関税は、こうした計画をも混乱させる可能性があり、サプライチェーン内の非効率性がさらに高まります。

さらに、直近のコスト上昇とサプライチェーン要因は、神経学的装置の分野における技術革新を阻害するかもしれない不確実性をもたらします。リハビリテーション企業は、患者の生活の質を高める製品を提供するために必要な研究開発に投資する資金が減少するでしょう。より具体的には、新興企業や中小企業は、複合的なコストやサプライチェーンの変更を吸収することが難しくなり、成長を阻害したり、市場から完全に追い出されたりする可能性があります。

全体として、トランプ政権の関税はアメリカ市場にとって、コスト、サプライチェーン、イノベーションに関わる最も深刻な課題のいくつかを生み出すでしょう。企業は、こうした政策の悪影響に対抗するため、製造アプローチを変更し、技術革新の方法を模索することで、こうした問題に対処しています。

神経装置市場の分析

装置別に神経刺激装置、神経外科装置、介入神経学装置、ブレイン・コンピュータ・インターフェイス装置、その他の装置に分類。神経刺激装置分野は、2024年に70億米ドルの最も高い収益を生み出しました。

神経刺激装置には、脊髄刺激装置、脳深部刺激装置(DBS)、迷走神経刺激装置、仙骨神経刺激装置などがあります。これらの装置は、てんかん、運動障害、慢性疼痛、精神疾患の管理を支援します。世界保健機関(WHO)は2023年、全世界で約5,000万人がてんかんを患っており、1,000万人近くがパーキンソン病と診断されていると報告しました。

また、2022年に発表されたアメリカ疾病予防管理センター(CDC)の報告書によると、片頭痛の患者数はアメリカで約3,700万人、2021年の国立精神衛生研究所のデータによると、アメリカの成人の21%が何らかの精神疾患を抱えて生活しています。このような神経疾患の有病率の増加は、こうした治療ソリューションの必要性を高めています。

さらに、クローズドループシステム、MRI対応インプラント、小型化された装置など、より精密で新しい神経刺激装置は、精度と安全性を継続的に向上させています。これらの進歩は患者の有効性を高め、神経刺激装置の治療用途を広げることで、市場の成長を加速させています。

さらに、これらの装置の用途は、耐性うつ病、片頭痛、慢性背部痛の治療にも広がっています。このような運動障害の治療範囲は投資に魅力的であり、神経刺激装置の潜在的な市場を拡大しています。

神経装置市場は、用途別に慢性疼痛管理、パーキンソン病、てんかん、脳卒中管理・回復、アルツハイマー病、その他の用途に分類されます。慢性疼痛管理分野は、2024年の市場収益が46億米ドルを占め、2025年から2034年の期間にCAGR 7.6%で成長すると予測されています。

神経障害性疼痛、背部痛、線維筋痛症などの慢性疾患は世界人口に蔓延しており、高齢者では長年にわたり痛むことが多くなっています。2022年の時点で、CDCはアメリカ全土で調査された成人の約20.4%が慢性疼痛があると報告し、65歳以上ではその割合がさらに高いと指摘しています。WHOは2023年の時点で、世界の成人人口の約30%が慢性疼痛に苦しんでいると報告しています。

脊髄刺激装置や末梢神経刺激装置は、医薬品では効果的な治療ができないため、こうした苦痛を伴う疾患に対するニーズが高まっています。2021年から2023年にかけて、メディケアのデータでは脊髄刺激装置の移植が12%増加しており、慢性疼痛に苦しむ患者の間でこれらの装置が広く受け入れられ、使用されていることを示しています。

さらに、慢性疼痛の管理に使用される装置の拡大は、高周波刺激、クローズドループフィードバックシステム、ワイヤレス制御などの機能が追加され、簡単で効果的であることから、患者のコンプライアンスが高いことから可能です。これらの機能により、患者のアドヒアランスが向上し、装置を必要とする衰弱性慢性疼痛症状の範囲が広がります。

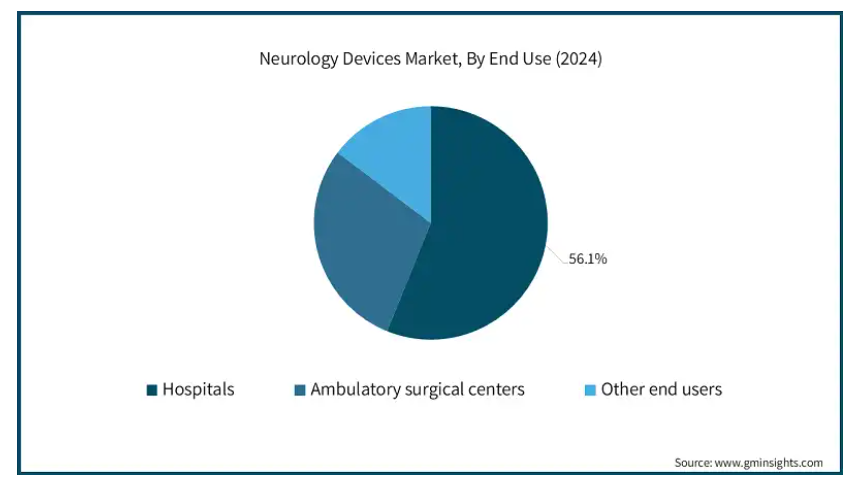

神経学装置市場は、エンドユーザー別に病院、外来手術センター、その他のエンドユーザーに分類されます。2024年の市場シェアは、病院セグメントが56.1%で圧倒的。

病院では、脳卒中、てんかん、脳腫瘍、神経変性疾患などの神経疾患の診断・治療処置が大きな割合を占めています。総合的なインフラが整っているため、神経画像システムから神経刺激ツールまで、幅広い神経学装置を使用することができ、このような環境での需要を促進しています。

さらに、これらのセンターでは、脳卒中血栓症、外傷治療、発作管理など、神経学的救急処置の最も重要な部分を実施しています。このような中核的な役割と、継続的な改良と反復機能の必要性により、これらの環境における一貫した需要を強化する高度な神経学装置に対するニーズは尽きません。

アメリカの神経装置市場は、2024年に52億米ドルの市場収益を占めました。アメリカは、2022年の47億米ドルから2023年には49億米ドルで世界市場を席巻し、2025年から2034年の間にCAGR 6.8%で成長すると予測されています。

アメリカ疾病予防管理センター(CDC)の報告によると、2021年のアメリカにおける死亡原因の第5位は脳卒中でした。この統計だけでも、適切な脳卒中治療への重要な要件が強調され、神経装置への需要が高まっています。

アメリカは神経学研究の最大の資金源であり続け、最も多くの助成金と承認を受け、またほとんどの臨床試験を実施しています。米国国立衛生研究所(NIH)やブレイン・イニシアチブ(BRAIN Initiative)などの資金提供機関は、神経刺激、ブレイン・コンピューター・インターフェーシング、神経補綴に関する研究に数十億ドルを費やしています。

さらに、加齢に関連する神経障害の有病率と、適切な訓練を受けた専門家の有無のギャップが拡大しており、これは高齢者人口の増加によって拍車がかかっています。アメリカ国勢調査局は、2030年までにアメリカ人口の約20%が65歳以上になると推定しています。このため、脳卒中リハビリテーションや認知療法プログラム、神経刺激インプラントの需要が引き続き高まっています。

2023年の神経学装置の世界市場は北米が支配的で、52億米ドルがCAGR 6.9%で成長。

アメリカとカナダでは、ヘルスケアと医療装置のインフラに継続的に投資しているため、北米は世界でもトップクラスの業績を維持しています。

北米の病院には通常、MRI、CT、EEG、脳深部刺激システムなどの高度な神経学装置があります。また、これらの装置には神経専門医や訓練を受けたスタッフがおり、これらの装置が正しく機能・分析され、ワークフローが円滑に行われることが重要であるため、装置の使用率が向上しています。

ヨーロッパにおけるドイツ神経装置産業は、今後数年間で著しく成長すると予測されています。

ドイツでは、特に神経学の分野において、医療システムのデジタル革新を促進しています。例えば、政府の2020年病院未来法は、遠隔神経学、AI神経画像、ロボット神経外科の導入を支援しています。これらの開発により、提供される治療の効率が向上し、神経疾患の早期診断が可能になりました。

ドイツはまた、B. BraunやBrainlabのようなこの分野の他の主要企業や有名な研究機関とともに、急速に革新的な装置を開発しています。洗練された神経技術への絶え間ない投資が、新しい神経装置の成長と普及を加速しています。

さらに、ドイツでは規制当局の承認プロセスが比較的シンプルで迅速なため、他の国に比べて新しい装置をいち早く市場に投入することができ、参入障壁が低くなっています。このため、革新的な治療法の普及が促進され、神経学装置に対する市場ニーズが高まっています。

日本はアジア太平洋地域の神経学装置市場で優位な地位を占めています。

総務省によると、2023年には65歳以上の高齢化率が29.1%に達する日本では、アルツハイマー病、脳卒中関連疾患、パーキンソン病などの神経疾患の罹患率が上昇しています。この人口動向は、脳深部刺激装置、ブレイン・コンピュータ・インターフェイス、ニューロリハビリテーション・システムを含む神経学装置に対する需要の増加を促進しています。

日本はロボット工学の世界的リーダーの1つであり、AIとロボット工学を迅速に統合することで、治療の精度、患者の機動性を大幅に高め、患者が完全に回復するまでの時間を短縮しています。その結果、神経学装置はより効率的になり、その利用は急速に進んでいます。

さらに、国内の遠隔医療システムは、神経疾患の高度な遠隔診断と治療を提供しています。病院やその他の研究機関と装置製造企業とのパートナーシップの増加が、国内でのスマート神経学装置の採用を後押ししています。

ブラジル神経学装置市場は、ラテンアメリカ市場で力強い成長を遂げています。

ブラジルの公的・民間医療部門は、国全体で神経学的サービスや装置への投資を拡大し、アクセスを獲得しています。2023年、ブラジルの医療支出はGDPの9.7%に達し、2021年の9.2%から増加しました。

保健省は2024年に332億米ドルを医療構想のために確保し、2022年から12%増加しました。この予算の中で、特に医療機器とインフラ整備に27億米ドルが確保されました。この支出の増加は、国全体で神経装置の採用を加速させているようです。

さらに、ブラジルの一般住民と医療専門家は、早期診断の重要性とともに神経障害を認識し始めています。このため、神経疾患や疾病を管理・検出するための装置の準備や利用が進んでいます。

主要企業・市場シェア

神経装置市場シェア

同市場の特徴は、メドトロニック、アボット・ラボラトリーズ、ボストン・サイエンティフィック、ストライカーなど複数の主要企業が存在することで、これらの企業は合わせて市場シェアの約34%を占めています。これらの企業は、神経疾患管理用に特別に設計されたFDA承認の革新的な装置を提供することで競争し、臨床転帰の最適化と患者の安全性の向上を目指しています。

さらに、ロボット支援脳外科手術ソリューションの開発、遠隔医療機能の統合、リアルタイムでの患者モニタリングの実現に向けた研究開発への投資も積極的に行っており、市場シェアの拡大と患者ケアの向上に貢献しています。神経調節と神経血管インターベンションの技術的進歩、戦略的な価格設定、規制当局の承認、世界的な市場拡大も重要な競争要因です。これらの機関は、ますますダイナミックで急速に進化する状況の中で、市場でのポジショニングを強化し続けています。

神経学装置市場の企業

神経装置業界で事業を展開する主な企業は以下の通りです:

Abbott Laboratories

B BRAUN

Bioness

Boston Scietific

enterra medical

KARL STROZ

LivaNova

Medtronic

MicroTransponder

NeuroPace

nevro

Paradromics

stryker

synchron

ZYLOX TONBRIDGE

メドトロニックは神経部門において、脳卒中管理、運動障害、慢性疼痛に対する効率的な治療を提供する神経血管、神経外科、神経刺激装置などの包括的なポートフォリオを提供しています。

アボット・ラボラトリーズは、遠隔医療を通じて医師が脳刺激療法や脊髄刺激療法を調整できる遠隔神経調節プログラミング・プラットフォーム「NeuroSphre Virtual Clinic」を提供しています。

各社は研究開発に多額の投資を行い、脳卒中やその他の神経疾患のための低侵襲神経学装置の開発に注力しています。

神経装置業界ニュース

2025年2月、メドトロニックはパーキンソン病患者を対象としたブレインセンス適応型深部脳刺激療法(aDBS)とブレインセンス電極識別装置(EI)のFDA承認を取得しました。この承認は、個別化されたリアルタイムの治療を提供することで、同社の市場での地位を強化し、競争力を高め、高度DBSソリューションの市場シェアを拡大するものです。

2024年9月、ストライカーはNICO Corporationを買収し、腫瘍および脳内出血(ICH)手術の低侵襲手術への体系的なアプローチを提供します。この買収により、ストライカーは腫瘍および脳卒中治療を通じた神経技術への取り組みをさらに強化します。

2021年8月、MicroTronsponder社は、脳卒中患者の中等度または重度の上肢運動障害の治療に役立つ薬物を使用しないリハビリ技術であるVivistim Paired VNS SystemのFDA承認を取得しました。Vivistimは迷走神経を刺激することで機能し、患者の腕や手を動かす能力の改善に役立ちます。この承認により、同社は市場での地位を強化しています。

この調査レポートは、神経装置市場を詳細に調査し、2021年から2034年にかけての収益(百万米ドル)の推計と予測を以下のセグメントについて掲載しています:

市場, 装置別

神経刺激装置

脊髄刺激装置

脳深部刺激装置

迷走神経刺激装置

仙骨神経刺激装置

胃電気刺激装置

脳神経外科用装置

定位システム

神経内視鏡

超音波吸引器

動脈瘤クリップ

インターベンショナル神経装置

動脈瘤コイリングおよび塞栓術

塞栓用コイル

血流迂回装置

液体塞栓試薬

神経血栓摘出術

血栓回収装置

吸引吸引装置

スネア装置

神経血管カテーテル

マイクロカテーテル

マイクロガイドワイヤー

脳バルーン血管形成術およびステント

頸動脈ステント

フィルター装置

バルーン閉塞装置

髄液管理装置

脳シャント

脳外部ドレナージ

ブレイン・コンピュータ・インターフェイス装置

非侵襲的BCI

部分侵襲型BCI

完全侵襲型BCI

その他の装置

市場、アプリケーション別

慢性疼痛管理

パーキンソン病

てんかん

脳卒中の管理と回復

アルツハイマー病

その他の用途

市場, エンドユーザー別

病院

外来手術センター

その他エンドユーザー別

上記の情報は、以下の地域と国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 神経疾患の有病率の上昇

3.2.1.2 低侵襲手術の採用拡大

3.2.1.3 技術的進歩

3.2.1.4 資金調達と投資の増加

3.2.2 業界の落とし穴と課題

3.2.2.1 装置と手技の高コスト

3.2.2.2 装置の故障や合併症のリスク

3.3 成長可能性分析

3.4 規制情勢

3.4.1 アメリカ

3.4.2 ヨーロッパ

3.5 技術展望

3.6 トランプ政権の関税

3.6.1 貿易への影響

3.6.1.1 貿易量の混乱

3.6.1.2 報復措置

3.6.2 産業への影響

3.6.2.1 供給サイドへの影響(原材料)

3.6.2.1.1 主要原材料の価格変動

3.6.2.1.2 サプライチェーンの再編

3.6.2.1.3 生産コストへの影響

3.6.2.2 需要側への影響(販売価格)

3.6.2.2.1 最終市場への価格伝達

3.6.2.2.2 市場シェアの動態

3.6.2.2.3 消費者の反応パターン

3.6.3 影響を受けた主要企業

3.6.4 業界の戦略的対応

3.6.4.1 サプライチェーンの再構築

3.6.4.2 価格・製品戦略

3.6.4.3 政策への関与

3.6.5 展望と今後の検討事項

3.7 保険償還シナリオ

3.8 ポーター分析

3.9 PESTEL分析

3.10 ギャップ分析

3.11 今後の市場動向

3.12 バリューチェーン分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業マトリックス分析

4.3 各社の市場シェア分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021〜2034年装置別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 神経刺激装置

5.2.1 脊髄刺激装置

5.2.2 脳深部刺激装置

5.2.3 迷走神経刺激装置

5.2.4 仙骨神経刺激装置

5.2.5 胃電気刺激装置

5.3 脳神経外科装置

5.3.1 定位システム

5.3.2 神経内視鏡

5.3.3 超音波吸引器

5.3.4 動脈瘤クリップ

5.4 インターベンショナル神経装置

5.4.1 動脈瘤のコイリングと塞栓術

5.4.1.1 塞栓用コイル

5.4.1.2 流路迂回装置

5.4.1.3 液体塞栓試薬

5.4.2 神経血栓除去術

5.4.2.1 血栓回収器

5.4.2.2 吸引吸引装置

5.4.2.3 スネア装置

5.4.3 神経血管カテーテル

5.4.3.1 マイクロカテーテル

5.4.3.2 マイクロガイドワイヤー

5.4.4 脳バルーン血管形成術およびステント

5.4.4.1 頸動脈ステント

5.4.4.2 フィルター装置

5.4.4.3 バルーン閉塞装置

5.4.5 輸血管理装置

5.4.5.1 脳シャント

5.4.5.2 脳外部ドレナージ

5.5 ブレイン・コンピュータ・インターフェイス装置

5.5.1 非侵襲的BCI

5.5.2 部分侵襲型BCI

5.5.3 完全侵襲型BCI

5.6 その他の装置

第6章 2021~2034年アプリケーション別市場予測・予測(単位:Mnドル)

6.1 主要トレンド

6.2 慢性疼痛管理

6.3 パーキンソン病

6.4 てんかん

6.5 脳卒中の管理と回復

6.6 アルツハイマー病

6.7 その他の用途

第7章 2021〜2034年エンドユーザー別市場予測・予測 ($ Mn)

7.1 主要動向

7.2 病院

7.3 外来手術センター

7.4 その他のエンドユーザー別

第8章 2021〜2034年地域別市場推定・予測 ($ Mn)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.3.6 オランダ

8.4 アジア太平洋

8.4.1 中国

8.4.2 日本

8.4.3 インド

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.6 中東・アフリカ

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 Abbott Laboratories

9.2 B BRAUN

9.3 Bioness

9.4 Boston Scietific

9.5 enterra medical

9.6 KARL STROZ

9.7 LivaNova

9.8 Medtronic

9.9 MicroTransponder

9.10 NeuroPace

9.11 nevro

9.12 Paradromics

9.13 stryker

9.14 synchron

9.15 ZYLOX TONBRIDGE

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI13923

- 世界のポイントオブユース浄水システム市場規模/シェア/動向分析レポート(2025年~2030年):家庭用、非家庭用

- 高度再生ポリオレフィン樹脂の世界及び日本市場2026年:種類別(再生ポリプロピレン、再生高密度ポリエチレン、再生低密度および直鎖低密度ポリエチレン、再生ポリオレフィンブレンドおよびコンパウンドグレード)

- 従来型はんだ付けロボットの世界市場2025:種類別(3軸ロボット、4軸ロボット、5軸ロボット、その他)、用途別分析

- 世界のTMPMP市場

- 世界のステアロイルベンゾイルメタン(SBM)市場

- 世界の航空機用客室内装市場(~2034年):製品種類別(座席、ギャレー・インサート、トイレ、客室照明、機内エンターテインメント・通信システム(IFEC)、客室監視・制御システム、窓・フロントガラス、収納ボックス・内装パネル、床材・カーペット)、素材別、航空機種類別、装備別、クラス別、エンドユーザー別、地域別

- 医療用ガス&機器市場規模/シェア/動向分析レポート:種類別、用途別、エンドユーザー別(~2031年)

- 膜分離の世界市場規模調査、技術別(逆浸透、精密ろ過、限外ろ過、ナノろ過)、用途別、地域別予測 2022-2032

- 自動車用油圧システムの世界市場規模調査:用途別(タペット、ブレーキ、クラッチ、サスペンション)、構成部品別(リザーバ、ホース、マスターシリンダ、スレーブシリンダ)、最終市場別(OEM、アフターマーケット)、車両タイプ別(乗用車、LCV、HCV)、地域別予測:2022-2032年

- 血球洗浄遠心機市場:グローバル予測2025年-2031年

- 高出力電動スピンドルの世界及び日本市場2026年:種類別(ローリングモータースピンドル、エアベアリングモータースピンドル、液体軸受モータースピンドル)

- 開閉装置の世界市場(2026~2033):市場規模、シェア、動向分析